- Бухгалтерский учет. Общая характеристика бухгалтерского учета

Содержание

- 2. 1.Виды учета, понятие бухгалтерского учета. Хозяйственный учет –это система наблюдения, измерения, регистрации и обобщения фактов хозяйственной

- 3. Виды хозяйственного учета: 1.Оперативный 2.Статистический 3. Бухгалтерский

- 4. Оперативный учет – это система непосредственного наблюдения за хозяйственными операциями в момент их совершения, быстрое обобщение

- 5. Статистический учет – это система наблюдения и обобщения информации о массовых явлениях общественной жизни с целью

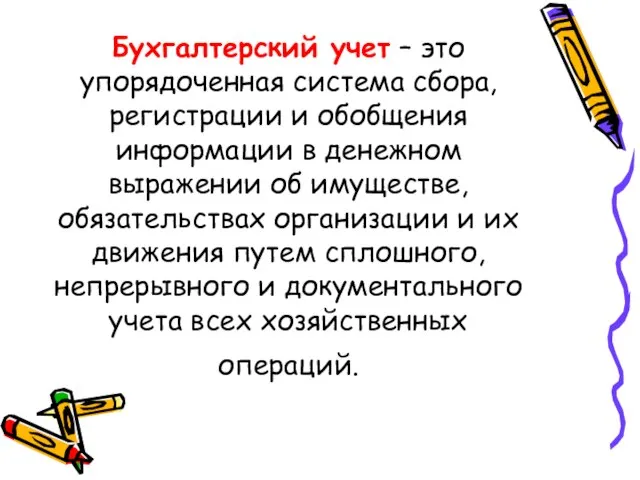

- 6. Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе,

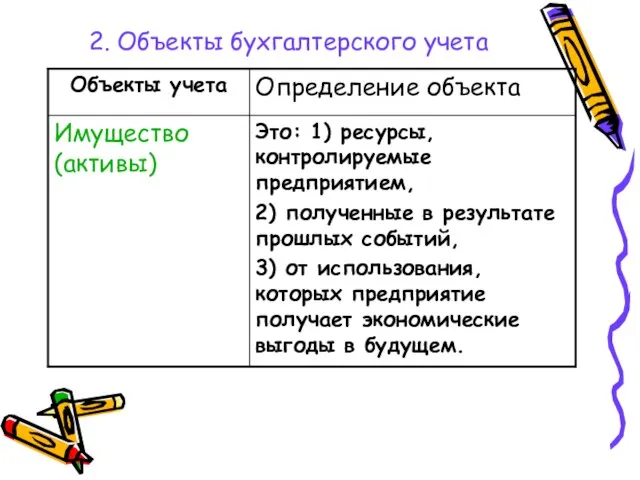

- 7. 2. Объекты бухгалтерского учета

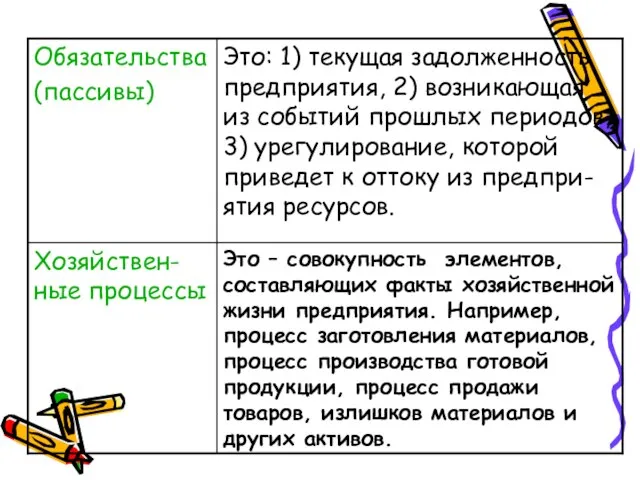

- 8. Это – совокупность элементов, составляющих факты хозяйственной жизни предприятия. Например, процесс заготовления материалов, процесс производства готовой

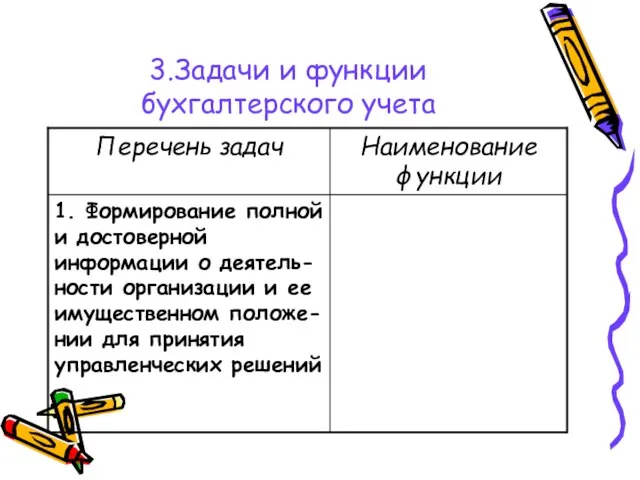

- 9. 3.Задачи и функции бухгалтерского учета

- 11. 4. Принципы учета Имущественной обособленности Имущество и обязательство организации существуют обособленно от имущества и обязательств собственников

- 12. 2. Непрерывности деятельности Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения

- 13. 3.Временной определенности фактов хозяйственной жизни Факты хозяйственной деятельности ор-ганизации отражаются в бухгалтерс-ком учете, в том периоде,

- 14. 4. Полноты отражения Полнота предусматривает фиксацию в первичных документах всех фактов хозяйственной жизни, которые изменяют состояние

- 15. 5.Своевременность отражения фактов хозяйственной жизни. Любой факт хозяйственной жизни отражается в первичных документах в момент его

- 16. 6. Осмотрительности Большая готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов.

- 17. 7.Принцип приоритета содержания перед формой Отражение, в бухгалтерском учете фактов хозяйственной деятельнос-ти исходя не столько из

- 19. Скачать презентацию

1.Виды учета, понятие бухгалтерского учета.

Хозяйственный учет –это система наблюдения, измерения,

1.Виды учета, понятие бухгалтерского учета.

Хозяйственный учет –это система наблюдения, измерения,

Виды хозяйственного учета:

1.Оперативный

2.Статистический

3. Бухгалтерский

Виды хозяйственного учета:

1.Оперативный

2.Статистический

3. Бухгалтерский

Оперативный учет – это система непосредственного наблюдения за хозяйственными операциями в

Оперативный учет – это система непосредственного наблюдения за хозяйственными операциями в

Статистический учет – это система наблюдения и обобщения информации о массовых

Статистический учет – это система наблюдения и обобщения информации о массовых

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации

2. Объекты бухгалтерского учета

2. Объекты бухгалтерского учета

Это – совокупность элементов, составляющих факты хозяйственной жизни предприятия. Например, процесс

Это – совокупность элементов, составляющих факты хозяйственной жизни предприятия. Например, процесс

3.Задачи и функции бухгалтерского учета

3.Задачи и функции бухгалтерского учета

4. Принципы учета

Имущественной обособленности

Имущество и обязательство организации существуют обособленно от имущества

4. Принципы учета

Имущественной обособленности

Имущество и обязательство организации существуют обособленно от имущества

2. Непрерывности деятельности

Организация будет продолжать свою деятельность в обозримом будущем и

2. Непрерывности деятельности

Организация будет продолжать свою деятельность в обозримом будущем и

3.Временной определенности фактов хозяйственной жизни

Факты хозяйственной деятельности ор-ганизации отражаются в бухгалтерс-ком

3.Временной определенности фактов хозяйственной жизни

Факты хозяйственной деятельности ор-ганизации отражаются в бухгалтерс-ком

4. Полноты отражения

Полнота предусматривает фиксацию в первичных документах всех фактов хозяйственной

4. Полноты отражения

Полнота предусматривает фиксацию в первичных документах всех фактов хозяйственной

5.Своевременность отражения фактов хозяйственной жизни.

Любой факт хозяйственной жизни

отражается в первичных документах

5.Своевременность отражения фактов хозяйственной жизни.

Любой факт хозяйственной жизни

отражается в первичных документах

6. Осмотрительности

Большая готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем

6. Осмотрительности

Большая готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем

7.Принцип приоритета содержания перед формой

Отражение, в бухгалтерском учете фактов хозяйственной деятельнос-ти

7.Принцип приоритета содержания перед формой

Отражение, в бухгалтерском учете фактов хозяйственной деятельнос-ти

Партнерская программа СПБ

Партнерская программа СПБ Потребление

Потребление Биржа LME

Биржа LME Пример конфликтной ситуации налоговой инспекции и налогоплательщика

Пример конфликтной ситуации налоговой инспекции и налогоплательщика Особенности налогообложения физических лиц. Местные налоги и сборы. Тема № 12

Особенности налогообложения физических лиц. Местные налоги и сборы. Тема № 12 Международные стандарты аудита, их роль и значение

Международные стандарты аудита, их роль и значение Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии

Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии Как читать финансовую отчетность коммерческих компаний

Как читать финансовую отчетность коммерческих компаний Оборотный капитал и оборотные средства, основы их организации в современных условиях

Оборотный капитал и оборотные средства, основы их организации в современных условиях Институциональные инвесторы

Институциональные инвесторы Экономика. Финансовый университет при правительстве РФ

Экономика. Финансовый университет при правительстве РФ Странные налоги мира

Странные налоги мира Соединяем биткойнеров по всему миру. Революция криптовалюты

Соединяем биткойнеров по всему миру. Революция криптовалюты Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Назначение, развитие и концепции МСФО

Назначение, развитие и концепции МСФО Классификация банков

Классификация банков Основные средства

Основные средства Управление стратегическим риском

Управление стратегическим риском Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Introduction to business. Third/Fourth meeting

Introduction to business. Third/Fourth meeting Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления

Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления Аналіз джерел формування капіталу підприємства

Аналіз джерел формування капіталу підприємства Деньги

Деньги Открытая позиция

Открытая позиция Результаты внутриведомственного контроля за деятельностью территориальных налоговых органов по Московской области

Результаты внутриведомственного контроля за деятельностью территориальных налоговых органов по Московской области Планирование, бюджетирование в организации

Планирование, бюджетирование в организации Сбор и анализ информации о внутреннем и внешнем окружении предприятии

Сбор и анализ информации о внутреннем и внешнем окружении предприятии Учет нематериальных активов. (Тема 3)

Учет нематериальных активов. (Тема 3)