- Бюджетный кредит. Бюджетный контроль и ответственность за нарушение бюджетного законодательства

Содержание

- 2. СОДЕРЖАНИЕ. Понятие бюджетного кредита. Понятие распределителя бюджетных средств. Бюджетная роспись. Завершение бюджетного года. Бюджетный контроль. Заключение

- 3. ПОНЯТИЕ БЮДЖЕТНОГО КРЕДИТА. ПОНЯТИЕ РАСПРЕДЕЛИТЕЛЯ БЮДЖЕТНЫХ СРЕДСТВ. бюджетный кредит - денежные средства, предоставляемые бюджетом другому бюджету

- 4. главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) - орган государственной власти (государственный орган), орган

- 5. распорядитель бюджетных средств (распорядитель средств соответствующего бюджета) - орган государственной власти (государственный орган), орган управления государственным

- 6. БЮДЖЕТНАЯ РОСПИСЬ. Бюджетная роспись - документ, который составляется и ведется главным распорядителем бюджетных средств. Исполнение бюджета

- 7. Бюджетная отчетность включает: 1) отчет об исполнении бюджета; 2) баланс исполнения бюджета; 3) отчет о финансовых

- 8. Бюджетная отчетность РФ, субъектов РФ и муниципальных образований является годовой. Отчет об исполнении бюджета является ежеквартальным.

- 9. ЗАВЕРШЕНИЕ БЮДЖЕТНОГО ГОДА. БЮДЖЕТНЫЙ КОНТРОЛЬ. Исполнение бюджета завершается 31 декабря с окончанием финансового года. Порядок его

- 10. 31 декабря прекращают свое действие лимиты бюджетных обязательств, и счета, которые использовались для исполнения бюджета, в

- 11. ЗАКЛЮЧЕНИЕ СЧЕТНОЙ ПАЛАТЫ РФ, СУБЪЕКТОВ РФ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ПО ОТЧЕТУ ОБ ИСПОЛНЕНИИ БЮДЖЕТА. Формирование заключения

- 12. В ходе проверки необходимо проверить: 1. Соответствие сводной бюджетной росписи утвержденному бюджету. 2. Соответствие общей суммы

- 13. 4. Установить: -своевременность утверждения сводной бюджетной росписи; -своевременное доведение показателей бюджетной росписи до распорядителей и получателей

- 14. Цель проверки: проверить соответствие отчетных данных; правильность отражения остатков по счетам баланса; установить превышение объемов доходов

- 15. Анализ исполнения доходной части местного бюджета. 1) Проверить соответствие данных об общем объеме полученных доходов отчета

- 16. 2) Проверить соответствие данных отчета об исполнении бюджета о безвозмездных перечислениях от бюджетов других уровней бухгалтерскому

- 17. ГЛАВНЫЕ РАСПОРЯДИТЕЛИ БЮДЖЕТНЫХ СРЕДСТВ. 1. Главный распорядитель бюджетных средств обладает следующими бюджетными полномочиями: 1) обеспечивает результативность,

- 18. 5) составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям

- 19. 10) обеспечивает соблюдение получателями межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также

- 20. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА Бюджетное нарушение - совершенное в нарушение бюджетного законодательства Российской Федерации, иных

- 21. Нарушение признается бюджетным, если оно совершено финансовым органом, главным распорядителем бюджетных средств, распорядителем бюджетных средств, получателем

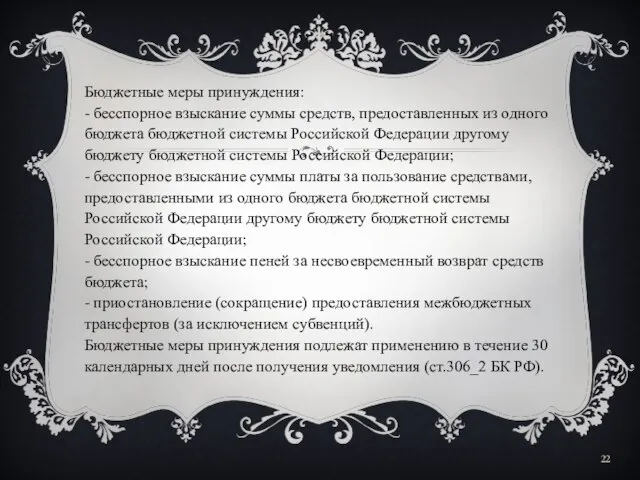

- 22. Бюджетные меры принуждения: - бесспорное взыскание суммы средств, предоставленных из одного бюджета бюджетной системы Российской Федерации

- 24. Скачать презентацию

СОДЕРЖАНИЕ.

Понятие бюджетного кредита. Понятие распределителя бюджетных средств.

Бюджетная роспись.

Завершение бюджетного года. Бюджетный

СОДЕРЖАНИЕ.

Понятие бюджетного кредита. Понятие распределителя бюджетных средств.

Бюджетная роспись.

Завершение бюджетного года. Бюджетный

ПОНЯТИЕ БЮДЖЕТНОГО КРЕДИТА. ПОНЯТИЕ РАСПРЕДЕЛИТЕЛЯ БЮДЖЕТНЫХ СРЕДСТВ.

бюджетный кредит - денежные средства,

ПОНЯТИЕ БЮДЖЕТНОГО КРЕДИТА. ПОНЯТИЕ РАСПРЕДЕЛИТЕЛЯ БЮДЖЕТНЫХ СРЕДСТВ.

бюджетный кредит - денежные средства,

главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) - орган

главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) - орган

распорядитель бюджетных средств (распорядитель средств соответствующего бюджета) - орган государственной власти

распорядитель бюджетных средств (распорядитель средств соответствующего бюджета) - орган государственной власти

БЮДЖЕТНАЯ РОСПИСЬ.

Бюджетная роспись - документ, который составляется и ведется главным

БЮДЖЕТНАЯ РОСПИСЬ.

Бюджетная роспись - документ, который составляется и ведется главным

Бюджетная отчетность включает:

1) отчет об исполнении бюджета;

2) баланс исполнения

Бюджетная отчетность включает:

1) отчет об исполнении бюджета;

2) баланс исполнения

Бюджетная отчетность РФ, субъектов РФ и муниципальных образований является годовой. Отчет

Бюджетная отчетность РФ, субъектов РФ и муниципальных образований является годовой. Отчет

ЗАВЕРШЕНИЕ БЮДЖЕТНОГО ГОДА. БЮДЖЕТНЫЙ КОНТРОЛЬ.

Исполнение бюджета завершается 31 декабря с окончанием

ЗАВЕРШЕНИЕ БЮДЖЕТНОГО ГОДА. БЮДЖЕТНЫЙ КОНТРОЛЬ.

Исполнение бюджета завершается 31 декабря с окончанием

31 декабря прекращают свое действие лимиты бюджетных обязательств, и счета, которые

31 декабря прекращают свое действие лимиты бюджетных обязательств, и счета, которые

ЗАКЛЮЧЕНИЕ СЧЕТНОЙ ПАЛАТЫ РФ, СУБЪЕКТОВ РФ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ПО ОТЧЕТУ

ЗАКЛЮЧЕНИЕ СЧЕТНОЙ ПАЛАТЫ РФ, СУБЪЕКТОВ РФ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ПО ОТЧЕТУ

В ходе проверки необходимо проверить:

1. Соответствие сводной бюджетной росписи утвержденному бюджету.

2.

В ходе проверки необходимо проверить:

1. Соответствие сводной бюджетной росписи утвержденному бюджету.

2.

4. Установить:

-своевременность утверждения сводной бюджетной росписи;

-своевременное доведение показателей бюджетной росписи до

4. Установить:

-своевременность утверждения сводной бюджетной росписи;

-своевременное доведение показателей бюджетной росписи до

Цель проверки: проверить соответствие отчетных данных; правильность отражения остатков по счетам

Цель проверки: проверить соответствие отчетных данных; правильность отражения остатков по счетам

Анализ исполнения доходной части местного бюджета.

1) Проверить соответствие данных об общем

Анализ исполнения доходной части местного бюджета.

1) Проверить соответствие данных об общем

2) Проверить соответствие данных отчета об исполнении бюджета о безвозмездных перечислениях

2) Проверить соответствие данных отчета об исполнении бюджета о безвозмездных перечислениях

ГЛАВНЫЕ РАСПОРЯДИТЕЛИ БЮДЖЕТНЫХ СРЕДСТВ.

1. Главный распорядитель бюджетных средств обладает следующими бюджетными

ГЛАВНЫЕ РАСПОРЯДИТЕЛИ БЮДЖЕТНЫХ СРЕДСТВ.

1. Главный распорядитель бюджетных средств обладает следующими бюджетными

5) составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты

5) составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты

10) обеспечивает соблюдение получателями межбюджетных субсидий, субвенций и иных межбюджетных трансфертов,

10) обеспечивает соблюдение получателями межбюджетных субсидий, субвенций и иных межбюджетных трансфертов,

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА

Бюджетное нарушение - совершенное в нарушение бюджетного

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА

Бюджетное нарушение - совершенное в нарушение бюджетного

Нарушение признается бюджетным, если оно совершено финансовым органом, главным распорядителем бюджетных

Нарушение признается бюджетным, если оно совершено финансовым органом, главным распорядителем бюджетных

Бюджетные меры принуждения:

- бесспорное взыскание суммы средств, предоставленных из одного бюджета

Бюджетные меры принуждения:

- бесспорное взыскание суммы средств, предоставленных из одного бюджета

Влияние санкций на контрактные обязательства сторон: российское право и практика

Влияние санкций на контрактные обязательства сторон: российское право и практика Государственная социальная стипендия. Теория и практика

Государственная социальная стипендия. Теория и практика Заработок на спреде на валютном рынке Форекс

Заработок на спреде на валютном рынке Форекс Тенденции и риски криптовалюты в России

Тенденции и риски криптовалюты в России КПН теория

КПН теория Бюджетная система. Федеральный бюджет

Бюджетная система. Федеральный бюджет Специальные налоговые режимы

Специальные налоговые режимы Анализ проведения затрат

Анализ проведения затрат Показатели компании Евросеть

Показатели компании Евросеть Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая

Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая Оператор Фискальных Данных. Процесс подключения и условия взаимодействия

Оператор Фискальных Данных. Процесс подключения и условия взаимодействия Проект. Развитие выездной торговли в Новгородской области

Проект. Развитие выездной торговли в Новгородской области Основы управления активами корпорации

Основы управления активами корпорации Программы страхования

Программы страхования Банк России. Структура, принципы, задачи

Банк России. Структура, принципы, задачи Криптовалюта Bitcoin или технология Blockchain. Отношение государств к криптовалюте

Криптовалюта Bitcoin или технология Blockchain. Отношение государств к криптовалюте Деньги как объект гражданских прав

Деньги как объект гражданских прав СберУслуги для самозянятых

СберУслуги для самозянятых Учет денежных средств

Учет денежных средств Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Принципы оценки недвижимости

Принципы оценки недвижимости Денежный рынок

Денежный рынок Финансовые результаты деятельности страховой организации

Финансовые результаты деятельности страховой организации Основные источник финансирования бизнеса

Основные источник финансирования бизнеса Национальный спортивный центр. Стоимость проведения учебно-тренировочных сборов 2016 год

Национальный спортивный центр. Стоимость проведения учебно-тренировочных сборов 2016 год Финансовый менеджмент. Концепция временной стоимости денег

Финансовый менеджмент. Концепция временной стоимости денег Вкладывай средства в свое будущее

Вкладывай средства в свое будущее Правила оценки статей баланса. Внеоборотные активы

Правила оценки статей баланса. Внеоборотные активы