- Правила оценки статей баланса. Внеоборотные активы

Содержание

- 2. Раздел 1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (ПБУ 14/2007) – по остаточной стоимости (первоначальная стоимость, т.е. фактические

- 3. 4) Основные средства (ПБУ 6/01) – по остаточной стоимости (первоначальная стоимость, т.е. фактические затраты на приобретение,

- 4. отражается в балансе. Для целей последующей оценки финансовые вложения подразделяются на 2 группы: по которым можно

- 5. 8) Прочие внеоборотные активы – отражаются другие внеоборотные активы, не нашедшие отражения по предыдущим строкам. Например:

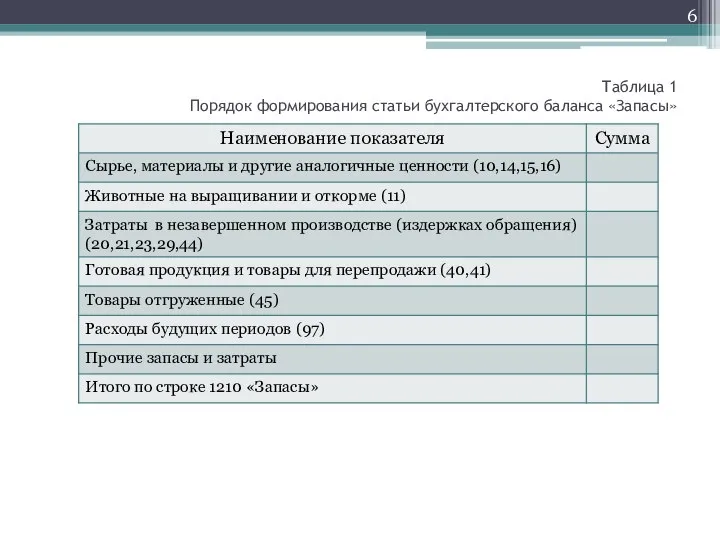

- 6. Таблица 1 Порядок формирования статьи бухгалтерского баланса «Запасы»

- 7. а) сырье, материалы и другие аналогичные ценности (остатки по счетам 10, 15,16 и минус 14 «Резерв

- 8. г) незавершенное производство (счет 20) – разная оценка, в зависимости от типа производства: в массовом и

- 9. Таблица 2 Порядок формирования статьи баланса «Дебиторская задолженность»

- 10. 12) Финансовые вложения (за исключением денежных эквивалентов) – информация о краткосрочных финансовых вложениях (остаток по счету

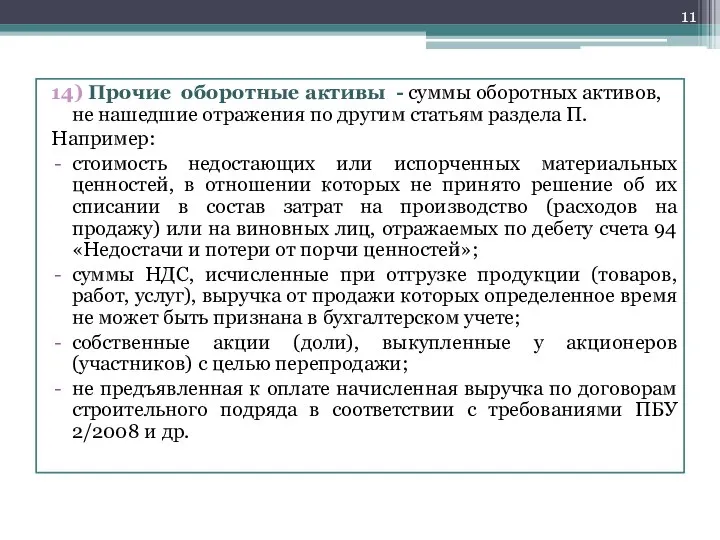

- 11. 14) Прочие оборотные активы - суммы оборотных активов, не нашедшие отражения по другим статьям раздела П.

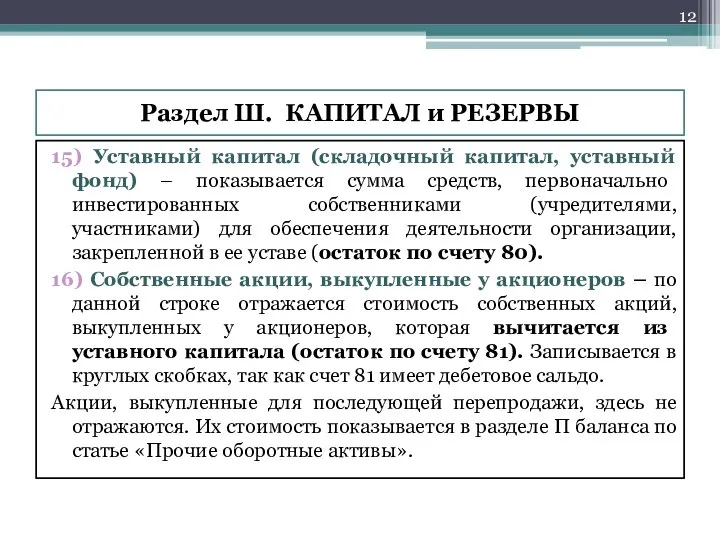

- 12. Раздел Ш. КАПИТАЛ и РЕЗЕРВЫ 15) Уставный капитал (складочный капитал, уставный фонд) – показывается сумма средств,

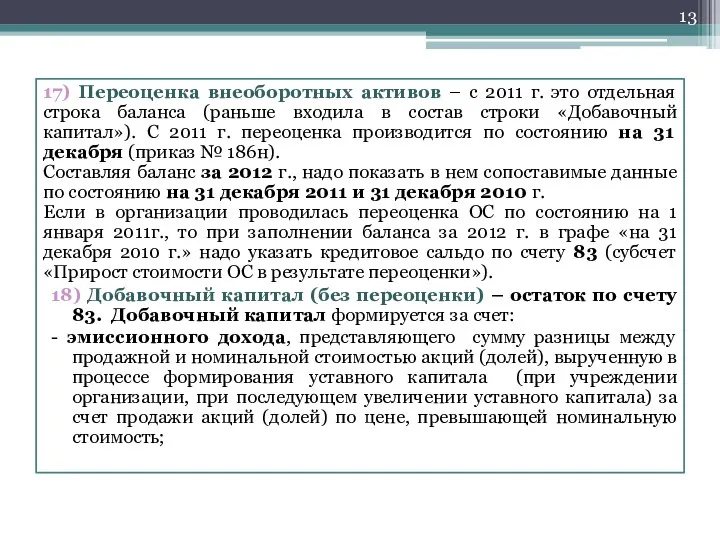

- 13. 17) Переоценка внеоборотных активов – с 2011 г. это отдельная строка баланса (раньше входила в состав

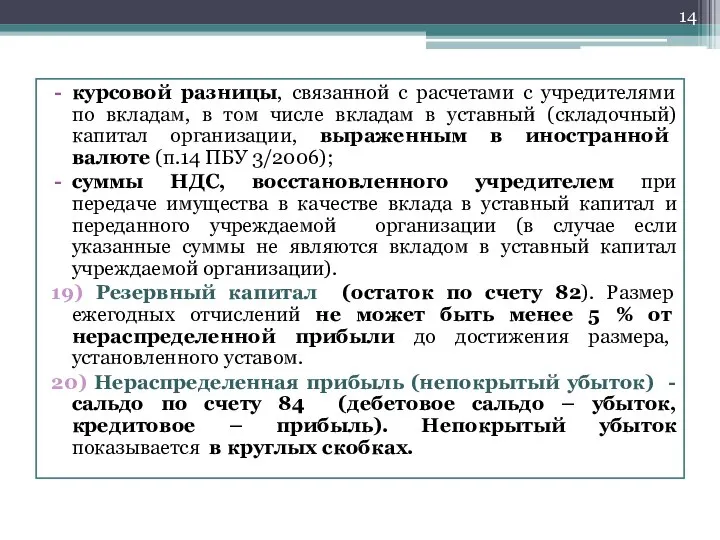

- 14. курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный)

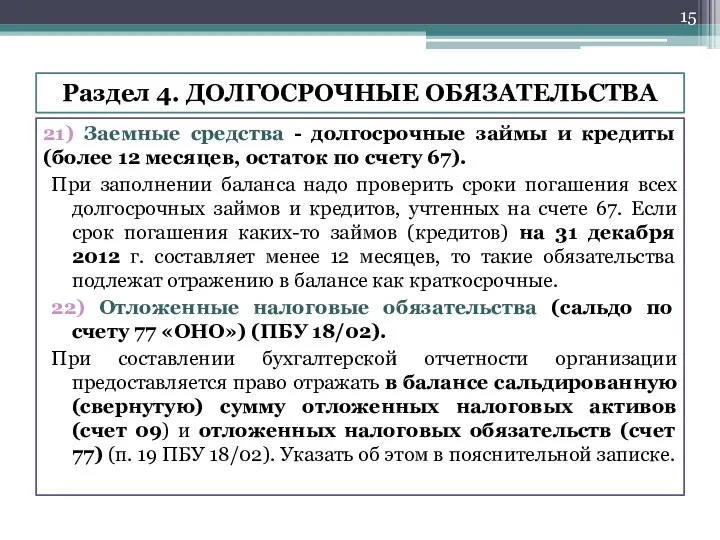

- 15. Раздел 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 21) Заемные средства - долгосрочные займы и кредиты (более 12 месяцев, остаток

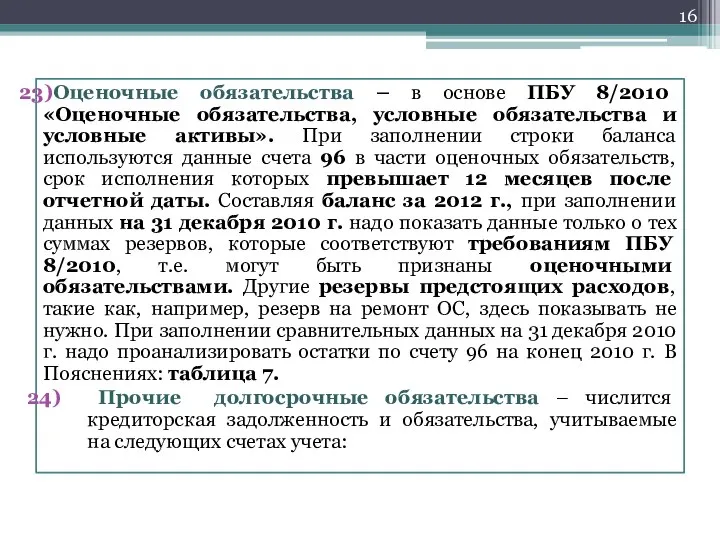

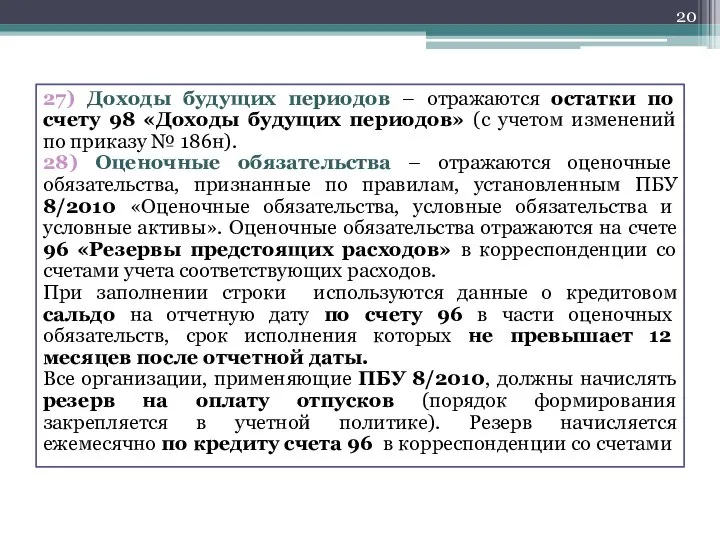

- 16. Оценочные обязательства – в основе ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». При заполнении

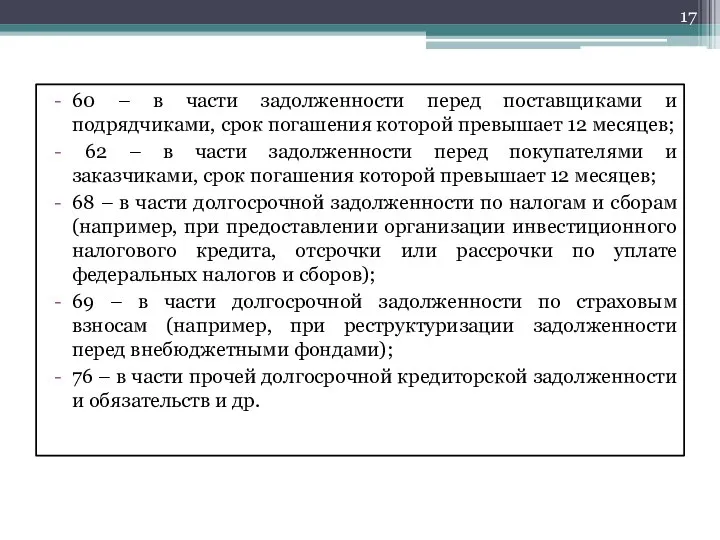

- 17. 60 – в части задолженности перед поставщиками и подрядчиками, срок погашения которой превышает 12 месяцев; 62

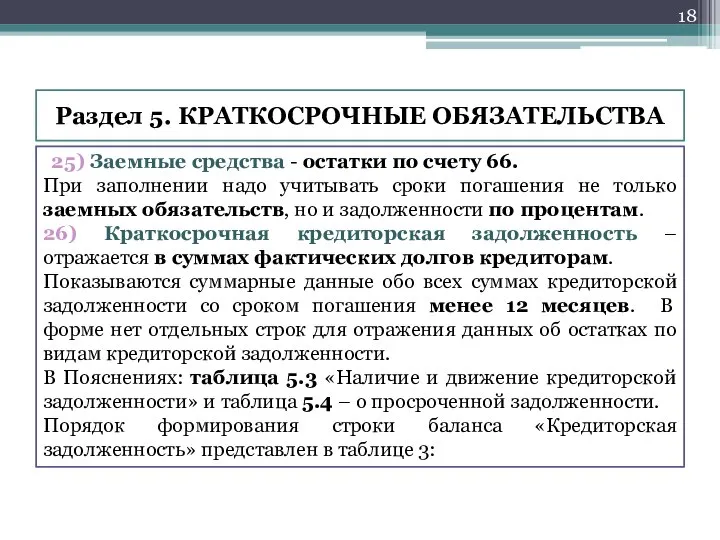

- 18. Раздел 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 25) Заемные средства - остатки по счету 66. При заполнении надо учитывать

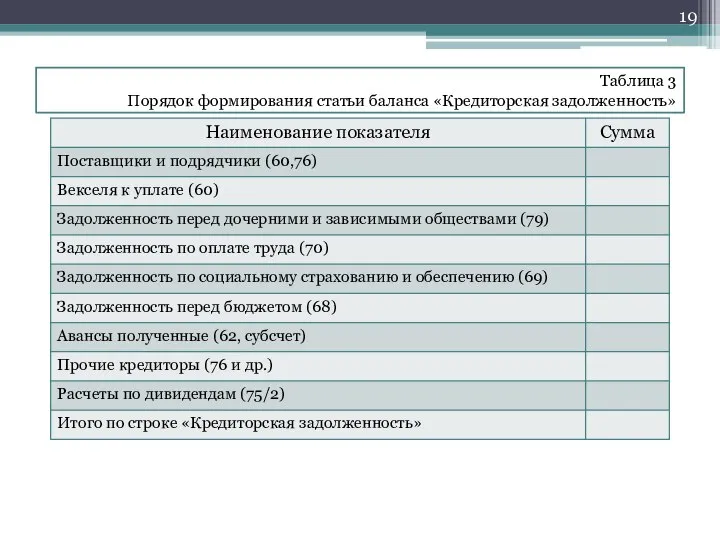

- 19. Таблица 3 Порядок формирования статьи баланса «Кредиторская задолженность»

- 20. 27) Доходы будущих периодов – отражаются остатки по счету 98 «Доходы будущих периодов» (с учетом изменений

- 22. Скачать презентацию

Раздел 1. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы (ПБУ 14/2007) – по остаточной стоимости

Раздел 1. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы (ПБУ 14/2007) – по остаточной стоимости

4) Основные средства (ПБУ 6/01) – по остаточной стоимости (первоначальная стоимость,

4) Основные средства (ПБУ 6/01) – по остаточной стоимости (первоначальная стоимость,

отражается в балансе. Для целей последующей оценки финансовые вложения подразделяются на

отражается в балансе. Для целей последующей оценки финансовые вложения подразделяются на

8) Прочие внеоборотные активы – отражаются другие внеоборотные активы, не нашедшие

8) Прочие внеоборотные активы – отражаются другие внеоборотные активы, не нашедшие

Таблица 1

Порядок формирования статьи бухгалтерского баланса «Запасы»

Таблица 1

Порядок формирования статьи бухгалтерского баланса «Запасы»

а) сырье, материалы и другие аналогичные ценности (остатки по счетам 10,

а) сырье, материалы и другие аналогичные ценности (остатки по счетам 10,

г) незавершенное производство (счет 20) – разная оценка, в зависимости от

г) незавершенное производство (счет 20) – разная оценка, в зависимости от

Таблица 2

Порядок формирования статьи баланса «Дебиторская задолженность»

Таблица 2

Порядок формирования статьи баланса «Дебиторская задолженность»

12) Финансовые вложения (за исключением денежных эквивалентов) – информация о краткосрочных

12) Финансовые вложения (за исключением денежных эквивалентов) – информация о краткосрочных

14) Прочие оборотные активы - суммы оборотных активов, не нашедшие отражения

14) Прочие оборотные активы - суммы оборотных активов, не нашедшие отражения

Раздел Ш. КАПИТАЛ и РЕЗЕРВЫ

15) Уставный капитал (складочный капитал, уставный фонд)

Раздел Ш. КАПИТАЛ и РЕЗЕРВЫ

15) Уставный капитал (складочный капитал, уставный фонд)

17) Переоценка внеоборотных активов – с 2011 г. это отдельная строка

17) Переоценка внеоборотных активов – с 2011 г. это отдельная строка

курсовой разницы, связанной с расчетами с учредителями по вкладам, в том

курсовой разницы, связанной с расчетами с учредителями по вкладам, в том

Раздел 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

21) Заемные средства - долгосрочные займы и кредиты

Раздел 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

21) Заемные средства - долгосрочные займы и кредиты

Оценочные обязательства – в основе ПБУ 8/2010 «Оценочные обязательства, условные обязательства

Оценочные обязательства – в основе ПБУ 8/2010 «Оценочные обязательства, условные обязательства

60 – в части задолженности перед поставщиками и подрядчиками, срок погашения

60 – в части задолженности перед поставщиками и подрядчиками, срок погашения

Раздел 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

25) Заемные средства - остатки по счету

Раздел 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

25) Заемные средства - остатки по счету

Таблица 3

Порядок формирования статьи баланса «Кредиторская задолженность»

Таблица 3

Порядок формирования статьи баланса «Кредиторская задолженность»

27) Доходы будущих периодов – отражаются остатки по счету 98 «Доходы

27) Доходы будущих периодов – отражаются остатки по счету 98 «Доходы

Understanding the Time Value of Money

Understanding the Time Value of Money ОАО Уралсвязьинформ

ОАО Уралсвязьинформ О местном бюджете на 2021 год и плановый период 2022 и 2023 годов

О местном бюджете на 2021 год и плановый период 2022 и 2023 годов Банковское сопровождение контрактов Группы Газпром

Банковское сопровождение контрактов Группы Газпром Стандартизация услуг в социальной сфере

Стандартизация услуг в социальной сфере Надежные инвестиции. Gold Stock Global

Надежные инвестиции. Gold Stock Global Система регистрации сделок на заводе ЗАО Ремеза

Система регистрации сделок на заводе ЗАО Ремеза Эволюция международной валютной системы

Эволюция международной валютной системы Валютний ринок

Валютний ринок Федеральный закон от 6 декабря 2011 г. N 402-ФЗ О бухгалтерском учете

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ О бухгалтерском учете Особенности применения ЕСХН

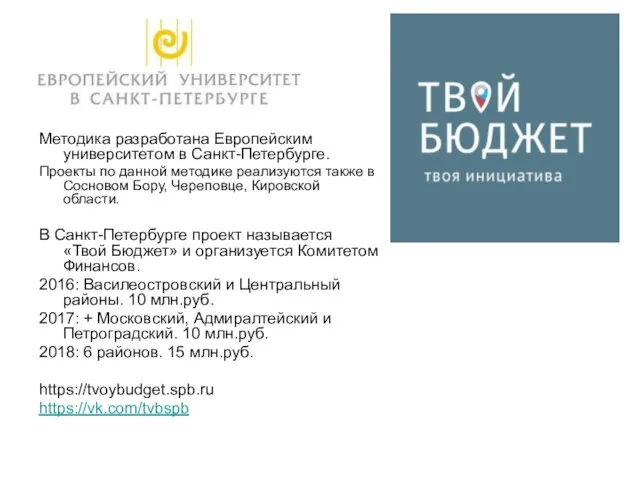

Особенности применения ЕСХН Проект Твой Бюджет

Проект Твой Бюджет Оценка организации и состояния внутреннего аудита. Тема 9

Оценка организации и состояния внутреннего аудита. Тема 9 Коммерческое предложение. Банковская гарантия

Коммерческое предложение. Банковская гарантия Дополнительные меры социальной поддержки семей с детьми в Республике Башкортостан (в связи с эпидемией коронавируса)

Дополнительные меры социальной поддержки семей с детьми в Республике Башкортостан (в связи с эпидемией коронавируса) Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13

Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13 Финансовые ресурсы и источники их формирования

Финансовые ресурсы и источники их формирования Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита

Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита Управление инвестиционным портфелем

Управление инвестиционным портфелем Зона финансовой безопасности или как уберечь себя и близких от финансового мошенничества

Зона финансовой безопасности или как уберечь себя и близких от финансового мошенничества Невыплата алиментов в России

Невыплата алиментов в России Основные методы оценки инвестиций в условиях неопределенности

Основные методы оценки инвестиций в условиях неопределенности Ревизия (аудит) учета затрат на производство и калькулирование

Ревизия (аудит) учета затрат на производство и калькулирование Построение платежной матрицы. Задачи

Построение платежной матрицы. Задачи Налог на профдоход. Основные моменты

Налог на профдоход. Основные моменты Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Зарплатный Универсальный

Зарплатный Универсальный Терминал самообслуживания КиберПлат и сервер мониторинга состояния терминала

Терминал самообслуживания КиберПлат и сервер мониторинга состояния терминала