- Долгосрочные активы и обязательства

Содержание

- 2. Цели проекта Обеспечить деление активов и обязательств на краткосрочные и долгосрочные при составлении бухгалтерской (финансовой) отчетности

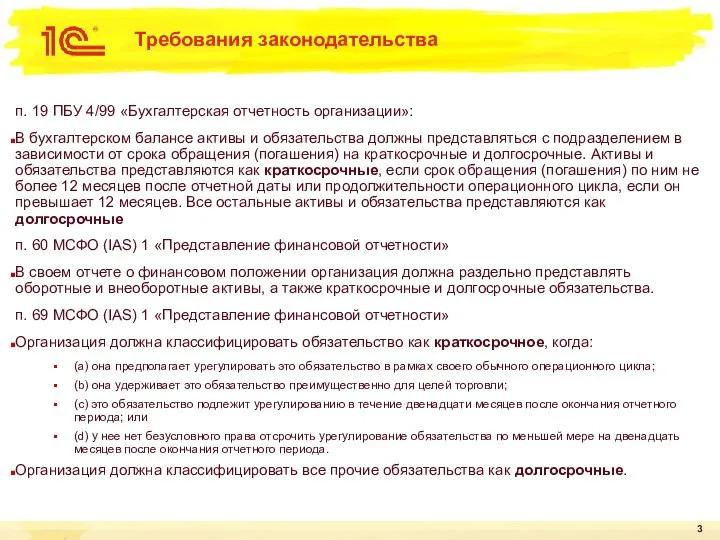

- 3. Требования законодательства п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации»: В бухгалтерском балансе активы и обязательства должны

- 4. Принципы заполнения бухотчетности в 1С:ERP Бухгалтерская (финансовая) отчетность заполняется только по данным проводок регистра бухгалтерии Хозрасчетный

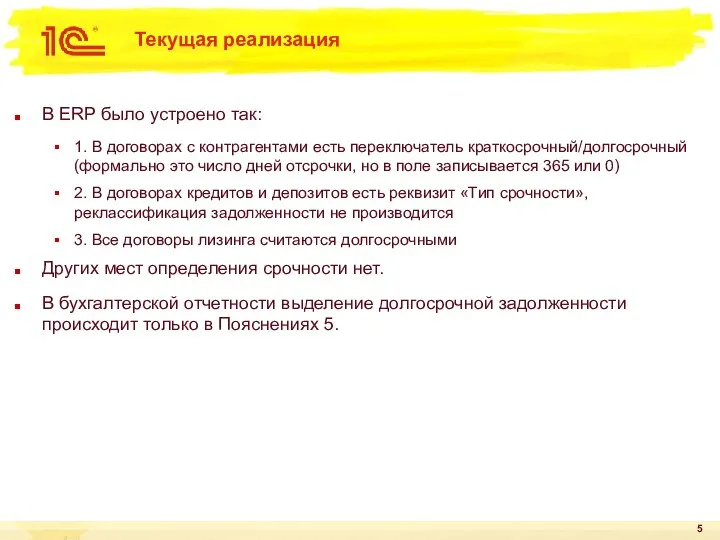

- 5. Текущая реализация В ERP было устроено так: 1. В договорах с контрагентами есть переключатель краткосрочный/долгосрочный (формально

- 6. Концепция решения Долгосрочные активы и обязательства выделяются на отдельных субсчетах В план счетов Хозрасчетный добавляем признак

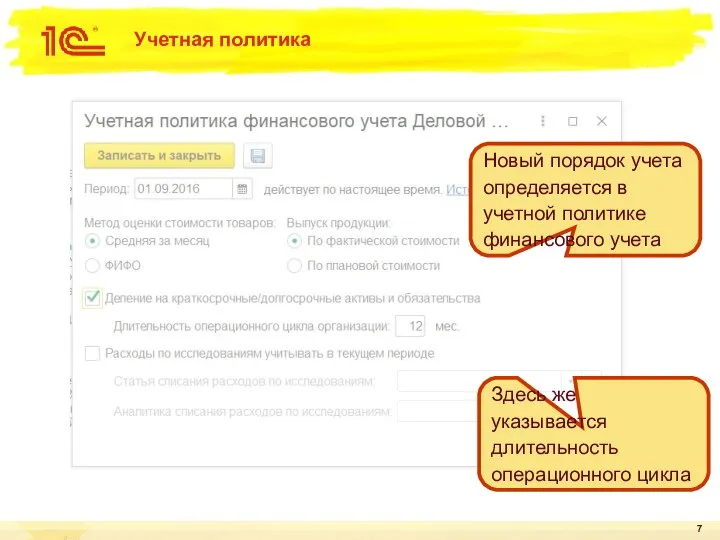

- 7. Учетная политика Здесь же указывается длительность операционного цикла Новый порядок учета определяется в учетной политике финансового

- 8. Долгосрочные счета В план счетов «Хозрасчетный» добавляем признак «Долгосрочный»

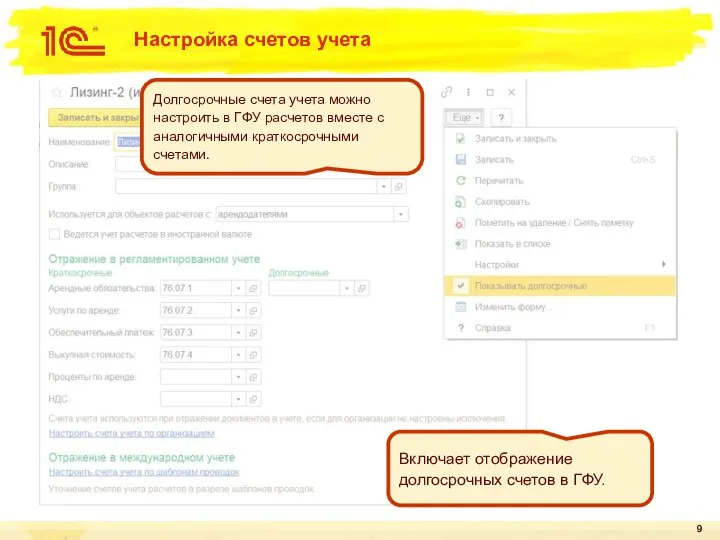

- 9. Настройка счетов учета Долгосрочные счета учета можно настроить в ГФУ расчетов вместе с аналогичными краткосрочными счетами.

- 10. Настройка счетов учета Рабочее место по настройке счетов: Для счетов активов в типовой конфигурации настройка не

- 11. Настройка счетов учета Хранение долгосрочных счетов реализовано в виде измерения в регистре «Порядок отражения на счетах

- 12. Формирование проводок по долгосрочным счетам Автоматизируется деление активов и обязательств по регистрам: РасчетыСКлиентамиПоСрокам, РасчетыСПоставщикамиПоСрокам и РасчетыПоФинансовымИнструментам.

- 13. Особенности формирования проводок При отражении документов приобретения или реализации может возникнуть ситуация, когда часть задолженности является

- 14. Реклассификация долгосрочной задолженности Новая операция закрытия месяца

- 15. Реклассификация долгосрочной задолженности Закрытие месяца – новая операция РеклассификацияДолгосрочныхАктивовОбязательств. Регистратор – РегламентнаяОперация с новым видом операции

- 16. Особенности выделения долгосрочной части для кредитов и депозитов Автоматизированное выделение долгосрочной части происходит по актуальным на

- 17. Особенности выделения долгосрочной части для аренды Выделение долгосрочной части применяется только для нового учета аренды по

- 18. Расчет долгосрочной части по договорам аренды

- 20. Скачать презентацию

Цели проекта

Обеспечить деление активов и обязательств на краткосрочные и долгосрочные при

Цели проекта

Обеспечить деление активов и обязательств на краткосрочные и долгосрочные при

Требования законодательства

п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации»:

В бухгалтерском балансе активы

Требования законодательства

п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации»:

В бухгалтерском балансе активы

Принципы заполнения бухотчетности в 1С:ERP

Бухгалтерская (финансовая) отчетность заполняется только по данным

Принципы заполнения бухотчетности в 1С:ERP

Бухгалтерская (финансовая) отчетность заполняется только по данным

Текущая реализация

В ERP было устроено так:

1. В договорах с контрагентами есть

Текущая реализация

В ERP было устроено так:

1. В договорах с контрагентами есть

Концепция решения

Долгосрочные активы и обязательства выделяются на отдельных субсчетах

В план счетов

Концепция решения

Долгосрочные активы и обязательства выделяются на отдельных субсчетах

В план счетов

Учетная политика

Здесь же указывается длительность операционного цикла

Новый порядок учета определяется в

Учетная политика

Здесь же указывается длительность операционного цикла

Новый порядок учета определяется в

Долгосрочные счета

В план счетов «Хозрасчетный» добавляем признак «Долгосрочный»

Долгосрочные счета

В план счетов «Хозрасчетный» добавляем признак «Долгосрочный»

Настройка счетов учета

Долгосрочные счета учета можно настроить в ГФУ расчетов вместе

Настройка счетов учета

Долгосрочные счета учета можно настроить в ГФУ расчетов вместе

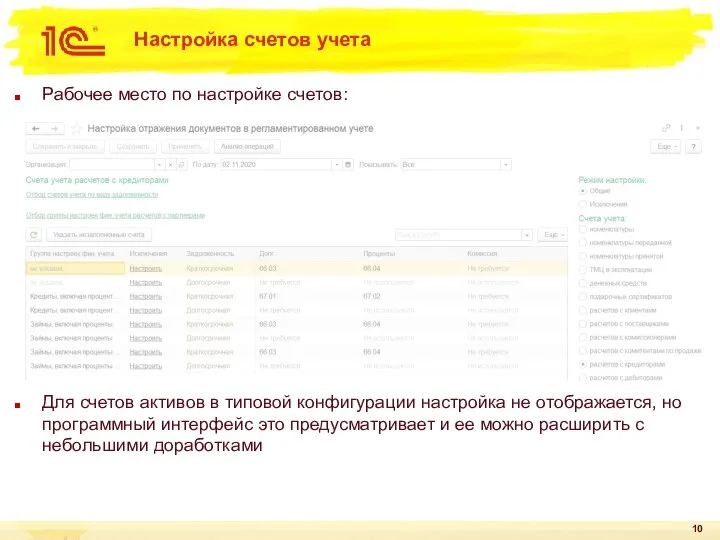

Настройка счетов учета

Рабочее место по настройке счетов:

Для счетов активов в типовой

Настройка счетов учета

Рабочее место по настройке счетов:

Для счетов активов в типовой

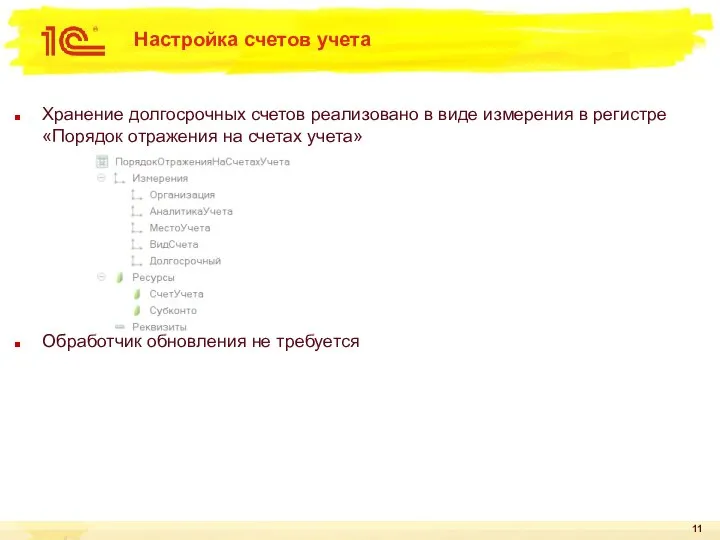

Настройка счетов учета

Хранение долгосрочных счетов реализовано в виде измерения в регистре

Настройка счетов учета

Хранение долгосрочных счетов реализовано в виде измерения в регистре

Формирование проводок по долгосрочным счетам

Автоматизируется деление активов и обязательств по регистрам:

Формирование проводок по долгосрочным счетам

Автоматизируется деление активов и обязательств по регистрам:

Особенности формирования проводок

При отражении документов приобретения или реализации может возникнуть ситуация,

Особенности формирования проводок

При отражении документов приобретения или реализации может возникнуть ситуация,

Реклассификация долгосрочной задолженности

Новая операция закрытия месяца

Реклассификация долгосрочной задолженности

Новая операция закрытия месяца

Реклассификация долгосрочной задолженности

Закрытие месяца – новая операция РеклассификацияДолгосрочныхАктивовОбязательств.

Регистратор – РегламентнаяОперация с

Реклассификация долгосрочной задолженности

Закрытие месяца – новая операция РеклассификацияДолгосрочныхАктивовОбязательств.

Регистратор – РегламентнаяОперация с

Особенности выделения долгосрочной части для кредитов и депозитов

Автоматизированное выделение долгосрочной части

Особенности выделения долгосрочной части для кредитов и депозитов

Автоматизированное выделение долгосрочной части

Особенности выделения долгосрочной части для аренды

Выделение долгосрочной части применяется только для

Особенности выделения долгосрочной части для аренды

Выделение долгосрочной части применяется только для

Расчет долгосрочной части по договорам аренды

Расчет долгосрочной части по договорам аренды

Формы оплаты труда. Оплата и нормирование труда

Формы оплаты труда. Оплата и нормирование труда Структура и инструменты современного мирового валютного рынка

Структура и инструменты современного мирового валютного рынка Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Сравнение инвестиционной привлекательности компаний X5 Retail Group и ПАО Магнит

Сравнение инвестиционной привлекательности компаний X5 Retail Group и ПАО Магнит Международный конкурс Прибыль слов

Международный конкурс Прибыль слов Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах

Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах Внебюджетные фонды

Внебюджетные фонды Экономическая эффективность

Экономическая эффективность Банки: вклады и кредиты

Банки: вклады и кредиты Библиотека кейсов

Библиотека кейсов Финансовая система Японии

Финансовая система Японии Финансовый анализ. Анализ финансовой устойчивости и деловой активности предприятия

Финансовый анализ. Анализ финансовой устойчивости и деловой активности предприятия Единый налог на вмененный доход. Практика его применения и фискальная роль

Единый налог на вмененный доход. Практика его применения и фискальная роль Налоговое право РФ. Федеральные налоги и сборы

Налоговое право РФ. Федеральные налоги и сборы Информация о страховщике

Информация о страховщике Дипломный проект на тему Расчет стоимости ограждающих конструкций

Дипломный проект на тему Расчет стоимости ограждающих конструкций Әлеуметтік бағдарламаларды қаржыландыру

Әлеуметтік бағдарламаларды қаржыландыру Внебюджетные фонды

Внебюджетные фонды Государственная система социальных пособий и компенсационных выплат

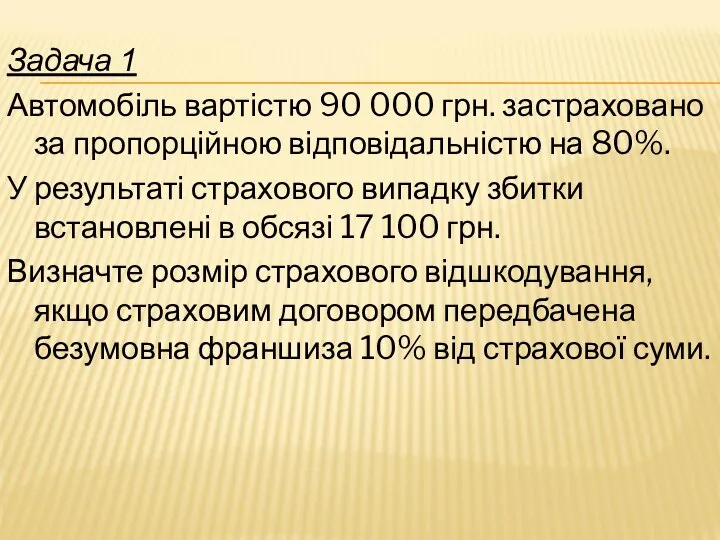

Государственная система социальных пособий и компенсационных выплат Задачі на страхування

Задачі на страхування Лизинг как форма инвестирования

Лизинг как форма инвестирования Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex

Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex Финансовая корпорация Открытие. Представление объекта недвижимости

Финансовая корпорация Открытие. Представление объекта недвижимости Заработная плата

Заработная плата Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Что такое блокчейн?

Что такое блокчейн? Правовые и организационные основы аудиторской деятельности. (Тема 3)

Правовые и организационные основы аудиторской деятельности. (Тема 3) Аналіз кредитоспроможності підприємства. Лекція 9

Аналіз кредитоспроможності підприємства. Лекція 9