- Единый налог на вмененный доход. Практика его применения и фискальная роль

Содержание

- 2. Нехватка финансовых ресурсов у государства, является важнейшей проблемой современной Российской экономики и в первую очередь это

- 3. Актуальность Актуальность исследования заключается в том, что единый налог на вмененный доход выполняет значимую роль в

- 4. Объект и предмет Объектом исследования является совокупность финансово-правовых общественных отношений между государством и налогоплательщиками. Предметом исследования

- 5. Цель и задачи Целью данной работы является исследование правонарушений связанных с применением ЕНВД. Задачи: раскрыть теоретические

- 6. Что такое вмененный доход? Вмененный доход- это потенциально возможный доход налогоплательщика ЕНВД, рассчитываемый с учётом совокупности

- 7. Что такое ЕНВД? Единый налог на вмененный доход (ЕНВД) — налог, вводится в действие законами муниципальных

- 8. Список объектов, облагаемых налогом бытовые и ветеринарные услуги; услуги ремонта, техобслуживания, мойки и хранения автотранспортных средств;

- 9. Специфика налоговых преступлений Главная специфика механизма налоговых преступлений заключается в том, что способы их совершения и

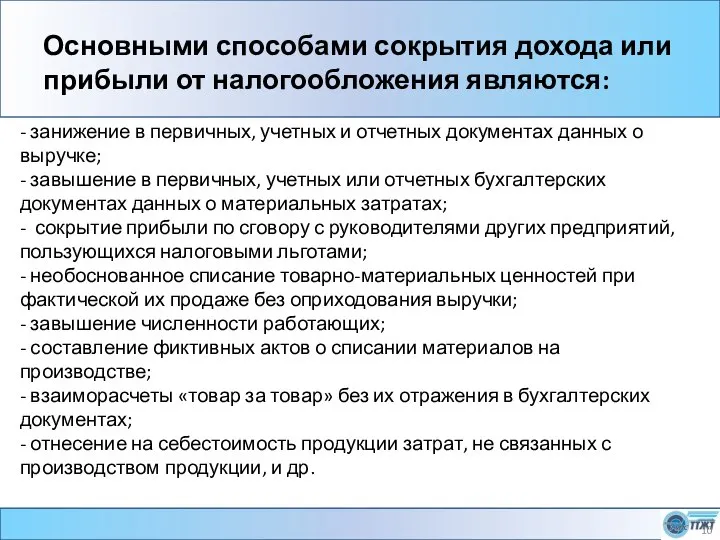

- 10. Основными способами сокрытия дохода или прибыли от налогообложения являются: - занижение в первичных, учетных и отчетных

- 11. Основными способами выявления налоговых преступлений являются: - встречная сверка документов и операций; - анализ различных направлений

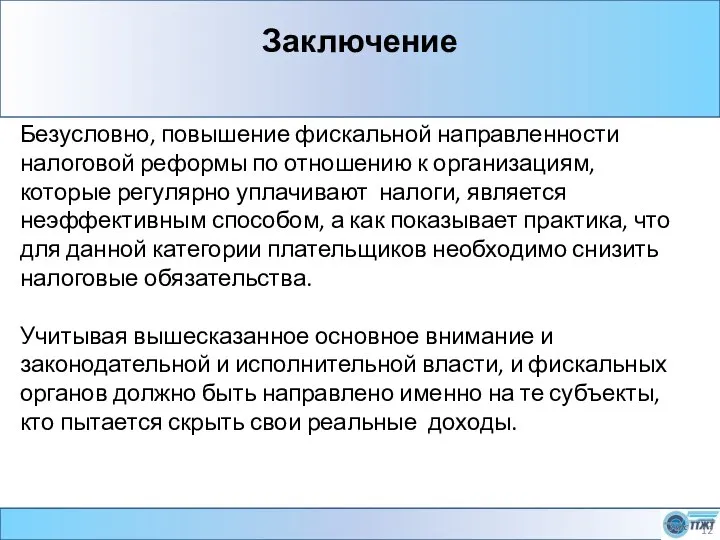

- 12. Заключение Безусловно, повышение фискальной направленности налоговой реформы по отношению к организациям, которые регулярно уплачивают налоги, является

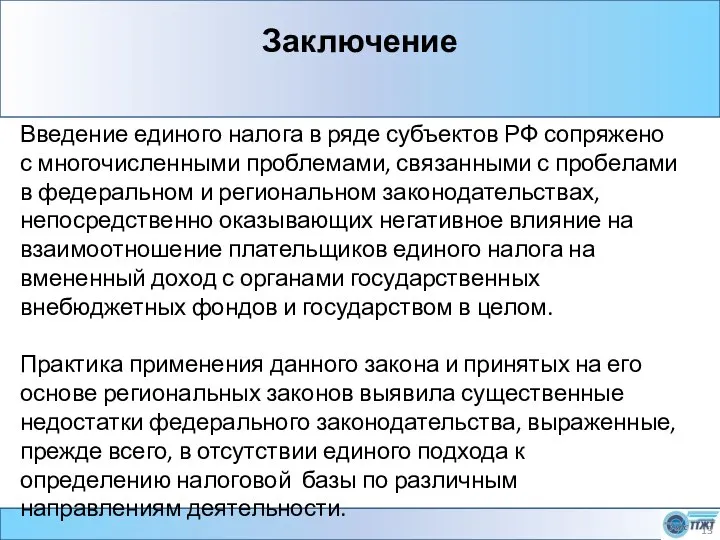

- 13. Заключение Введение единого налога в ряде субъектов РФ сопряжено с многочисленными проблемами, связанными с пробелами в

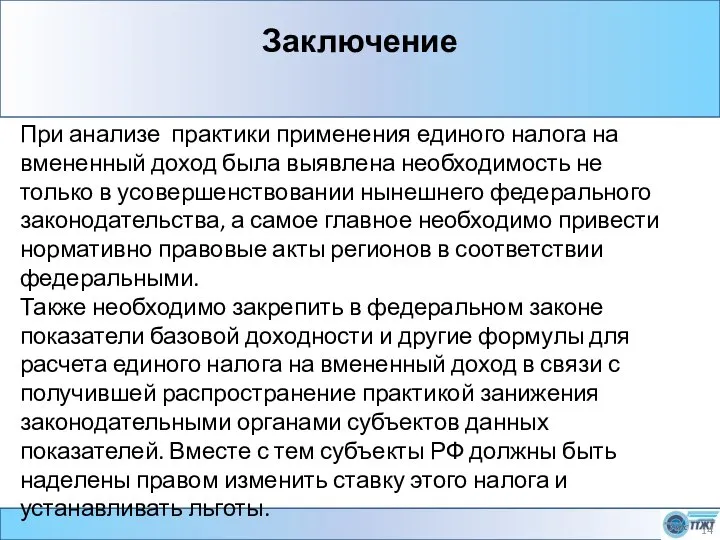

- 14. Заключение При анализе практики применения единого налога на вмененный доход была выявлена необходимость не только в

- 16. Скачать презентацию

Нехватка финансовых ресурсов у государства, является важнейшей проблемой современной Российской экономики

Нехватка финансовых ресурсов у государства, является важнейшей проблемой современной Российской экономики

Актуальность

Актуальность исследования заключается в том, что единый налог на вмененный доход

Актуальность

Актуальность исследования заключается в том, что единый налог на вмененный доход

Объект и предмет

Объектом исследования является совокупность финансово-правовых общественных отношений между

Объект и предмет

Объектом исследования является совокупность финансово-правовых общественных отношений между

Цель и задачи

Целью данной работы является исследование правонарушений связанных с применением

Цель и задачи

Целью данной работы является исследование правонарушений связанных с применением

Что такое вмененный доход?

Вмененный доход- это потенциально возможный доход налогоплательщика

Что такое вмененный доход?

Вмененный доход- это потенциально возможный доход налогоплательщика

Что такое ЕНВД?

Единый налог на вмененный доход (ЕНВД) — налог, вводится в действие законами

Что такое ЕНВД?

Единый налог на вмененный доход (ЕНВД) — налог, вводится в действие законами

Список объектов, облагаемых налогом

бытовые и ветеринарные услуги;

услуги ремонта, техобслуживания, мойки и

Список объектов, облагаемых налогом

бытовые и ветеринарные услуги;

услуги ремонта, техобслуживания, мойки и

Специфика налоговых преступлений

Главная специфика механизма налоговых преступлений заключается в том, что

Специфика налоговых преступлений

Главная специфика механизма налоговых преступлений заключается в том, что

Основными способами сокрытия дохода или прибыли от налогообложения являются:

- занижение в

Основными способами сокрытия дохода или прибыли от налогообложения являются:

- занижение в

Основными способами выявления налоговых преступлений являются:

- встречная сверка документов и операций;

-

Основными способами выявления налоговых преступлений являются:

- встречная сверка документов и операций;

-

Заключение

Безусловно, повышение фискальной направленности налоговой реформы по отношению к организациям, которые

Заключение

Безусловно, повышение фискальной направленности налоговой реформы по отношению к организациям, которые

Заключение

Введение единого налога в ряде субъектов РФ сопряжено с многочисленными проблемами,

Заключение

Введение единого налога в ряде субъектов РФ сопряжено с многочисленными проблемами,

Заключение

При анализе практики применения единого налога на вмененный доход была выявлена

Заключение

При анализе практики применения единого налога на вмененный доход была выявлена

Что такое налоговый вычет и как его получить

Что такое налоговый вычет и как его получить Инвестиционная программа со страховой защитой

Инвестиционная программа со страховой защитой Тема 5. Организационное построение Центрального банка РФ

Тема 5. Организационное построение Центрального банка РФ Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Фонд социального страхования РФ

Фонд социального страхования РФ Раздел 2 Бюджетирование в ОАО РЖД

Раздел 2 Бюджетирование в ОАО РЖД Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации

Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации Налог на прибыль

Налог на прибыль Банк Первомайский

Банк Первомайский Страхование банковских вкладов

Страхование банковских вкладов Валюта: сущность, функции и виды валют

Валюта: сущность, функции и виды валют Отчет о движении денежных средств в соответствии с МСФО 7

Отчет о движении денежных средств в соответствии с МСФО 7 Счета и двойная запись

Счета и двойная запись Социальные отпуска. Занятие 16

Социальные отпуска. Занятие 16 Первичное наблюдение, документация и инвентаризация

Первичное наблюдение, документация и инвентаризация От стипендии к пассивному доходу

От стипендии к пассивному доходу Особенности договора страхования жизни

Особенности договора страхования жизни Исследовательская работа Сравнение семейного бюджета для семьи из двух человек и семьи из четырех человек

Исследовательская работа Сравнение семейного бюджета для семьи из двух человек и семьи из четырех человек Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости Риск и доходность на финансовом рынке

Риск и доходность на финансовом рынке Попкорн – выгодный ли вид бизнеса

Попкорн – выгодный ли вид бизнеса Damaged load

Damaged load Методы принятия финансового решения в условиях неопределенности и риска. Тема 3

Методы принятия финансового решения в условиях неопределенности и риска. Тема 3 Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития

Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте

Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте Облік грошових коштів

Облік грошових коштів Народный бюджет 2020!

Народный бюджет 2020! Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ

Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ