- Экономическая природа и основные виды структурных ПФИ. Классификация структурных ПФИ

Содержание

- 2. Блок 5. Экономическая природа и основные виды структурных ПФИ

- 3. Экономическая природа и основные виды структурных ПФИ Классификация структурных ПФИ Учебный центр Структурный финансовый инструмент -

- 4. Классификация структурных ПФИ Учебный центр FRA CDS

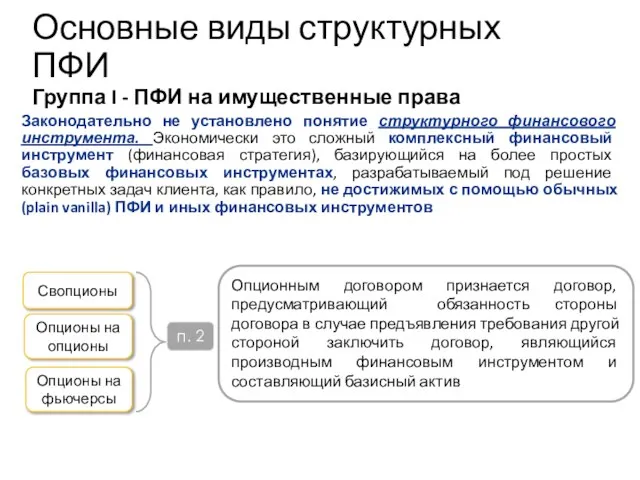

- 5. Законодательно не установлено понятие структурного финансового инструмента. Экономически это сложный комплексный финансовый инструмент (финансовая стратегия), базирующийся

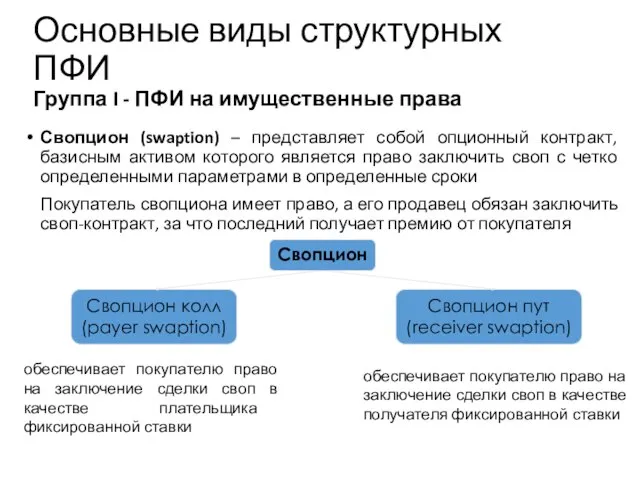

- 6. Основные виды структурных ПФИ Группа I - ПФИ на имущественные права Свопцион (swaption) – представляет собой

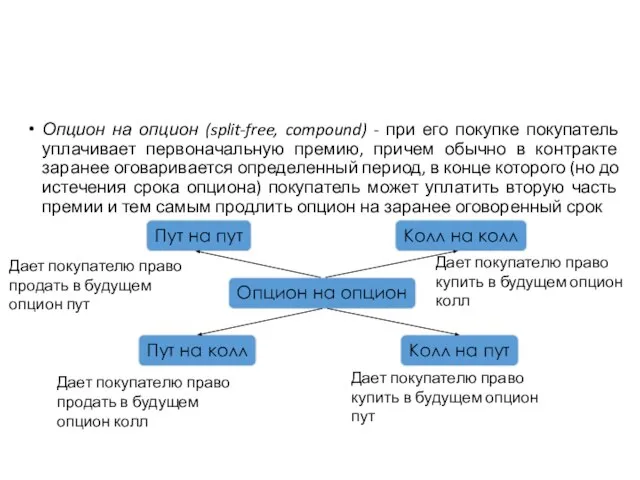

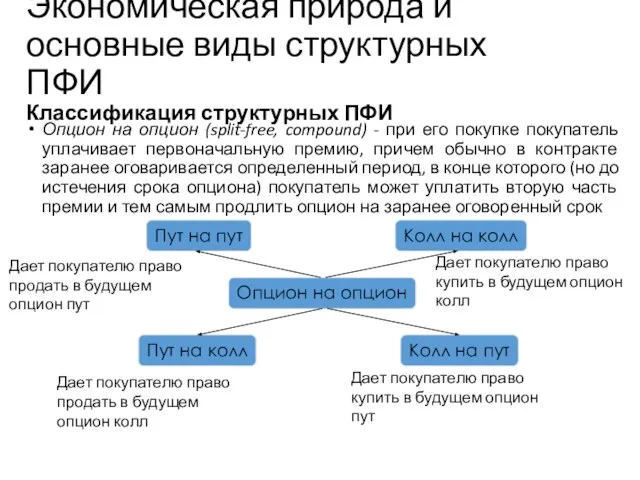

- 7. Опцион на опцион (split-free, compound) - при его покупке покупатель уплачивает первоначальную премию, причем обычно в

- 8. Экономическая природа и основные виды структурных ПФИ Классификация структурных ПФИ Опцион на опцион (split-free, compound) -

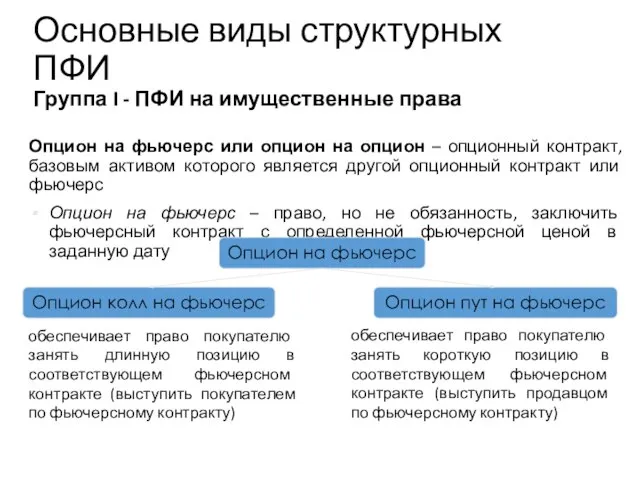

- 9. Опцион на фьючерс или опцион на опцион – опционный контракт, базовым активом которого является другой опционный

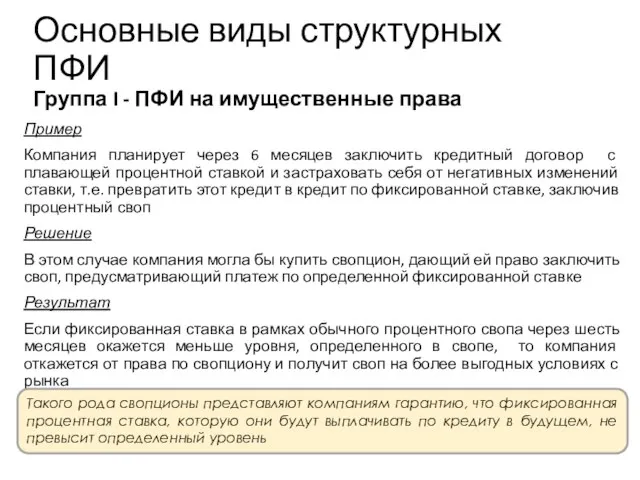

- 10. Пример Компания планирует через 6 месяцев заключить кредитный договор с плавающей процентной ставкой и застраховать себя

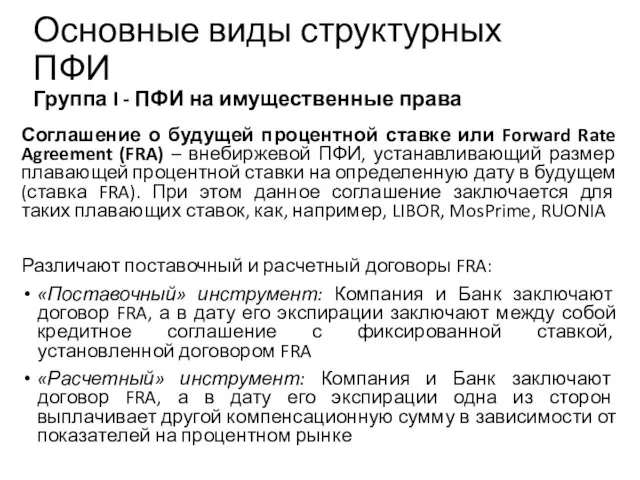

- 11. Соглашение о будущей процентной ставке или Forward Rate Agreement (FRA) – внебиржевой ПФИ, устанавливающий размер плавающей

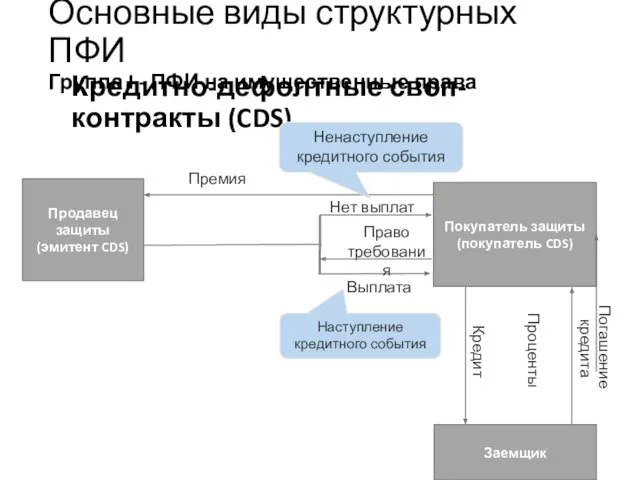

- 12. Кредитно-дефолтные своп-контракты (CDS) Учебный центр Право требования Основные виды структурных ПФИ Группа I - ПФИ на

- 13. ПФИ может содержать дополнительные условия, они не учитываются при определение вида ПФИ п. 6 Возможность заключения

- 14. Экономическая природа и основные виды структурных ПФИ Группа II - ПФИ с дополнительными условиями Барьерные инструменты

- 15. Учебный центр Опцион Call Floor Форвард Данные ПФИ имеют схожую «экономику», но различный правовой режим и

- 16. Барьерные опционы бывают нескольких типов Учебный центр Пример Компания купила опцион колл на курс RUB/USD со

- 17. Учебный центр Пример Компания купила опцион колл на курс RUB/USD со страйком 49 руб./доллар США и

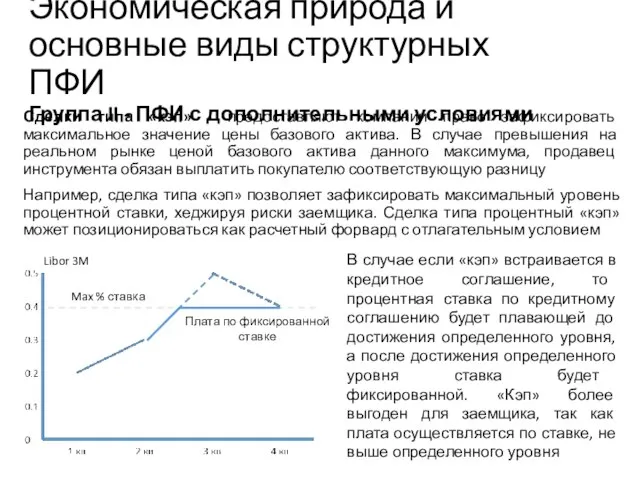

- 18. Сделки типа «кэп» - предоставляют компании право зафиксировать максимальное значение цены базового актива. В случае превышения

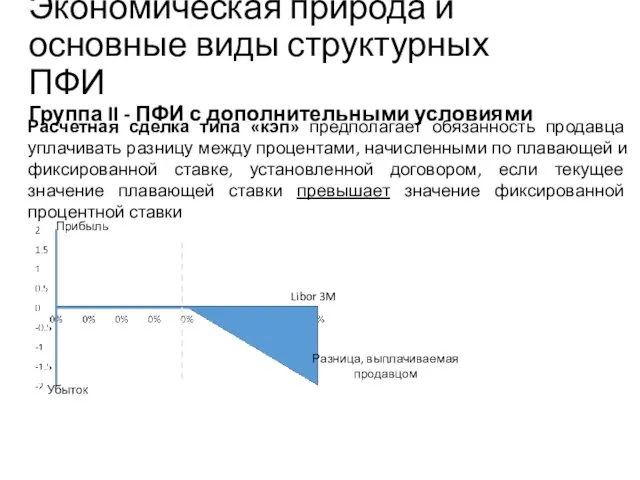

- 19. Учебный центр Расчетная сделка типа «кэп» предполагает обязанность продавца уплачивать разницу между процентами, начисленными по плавающей

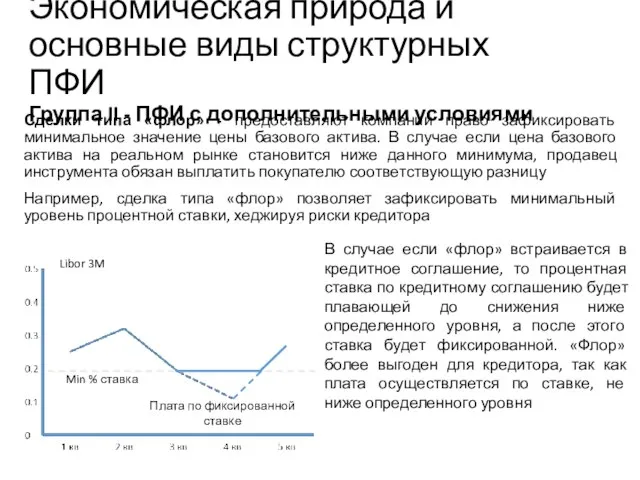

- 20. Сделки типа «флор» - предоставляют компании право зафиксировать минимальное значение цены базового актива. В случае если

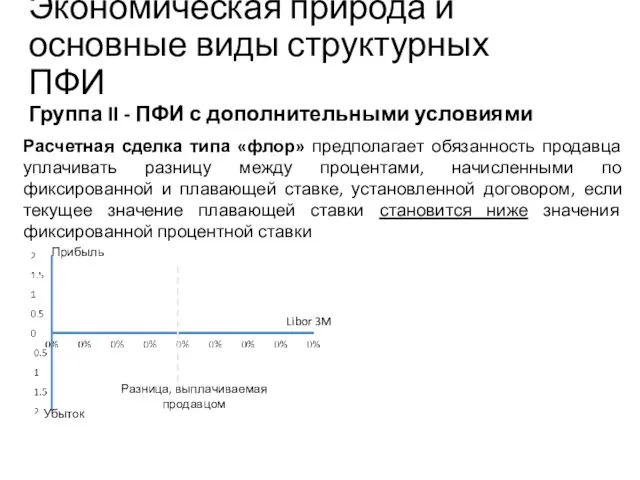

- 21. Учебный центр Расчетная сделка типа «флор» предполагает обязанность продавца уплачивать разницу между процентами, начисленными по фиксированной

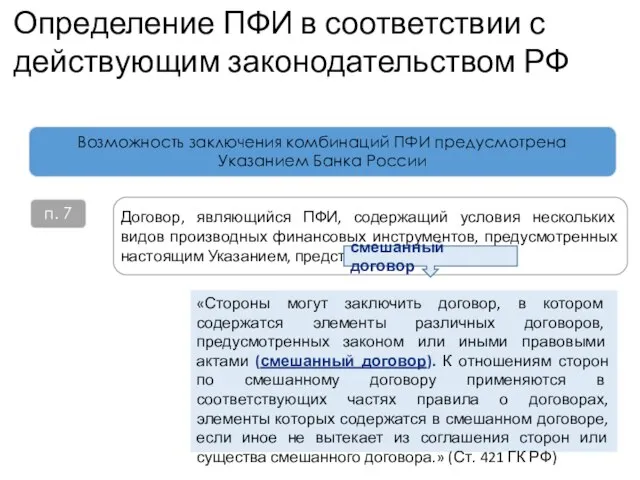

- 22. Учебный центр Договор, являющийся ПФИ, содержащий условия нескольких видов производных финансовых инструментов, предусмотренных настоящим Указанием, представляет

- 23. Учебный центр Цели заключения опционных стратегий: Спекуляция Удешевление ванильного инструмента Арбитраж Виды опционных стратегий: 1. Ванильные

- 24. Опционные стратегии Ванильные опционные стратегии Учебный центр Прибыль Прибыль Убыток Убыток Цена актива Цена актива «Покрытый

- 25. Учебный центр Учебный центр Максимальная прибыль: Не ограничена Максимальный убыток: Ограничен страйком опциона пут Ожидания инвестора:

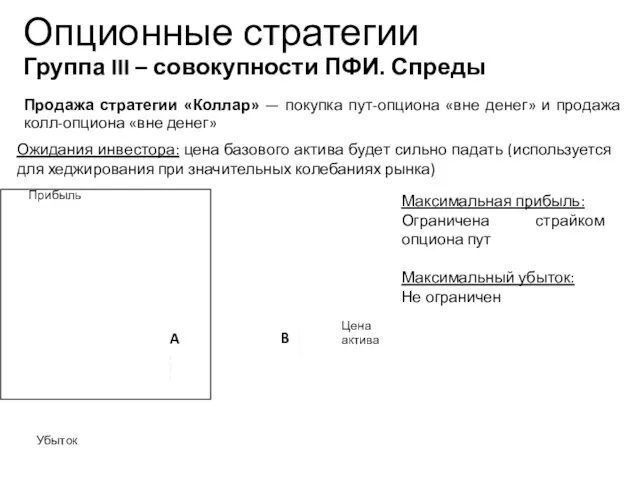

- 26. Продажа стратегии «Коллар» — покупка пут-опциона «вне денег» и продажа колл-опциона «вне денег» Учебный центр Учебный

- 27. «Колл-спрэд медведя» — это сочетание продажи колл-опциона с низкой страйковой ценой и покупки колл-опциона с более

- 28. «Пут-спрэд медведя» — это сочетание покупки пут-опциона с высокой страйковой ценой и продажи пут-опциона с более

- 29. «Колл-спрэд быка» — это сочетание покупки колл-опциона с низкой страйковой ценой и продажи колл-опциона с более

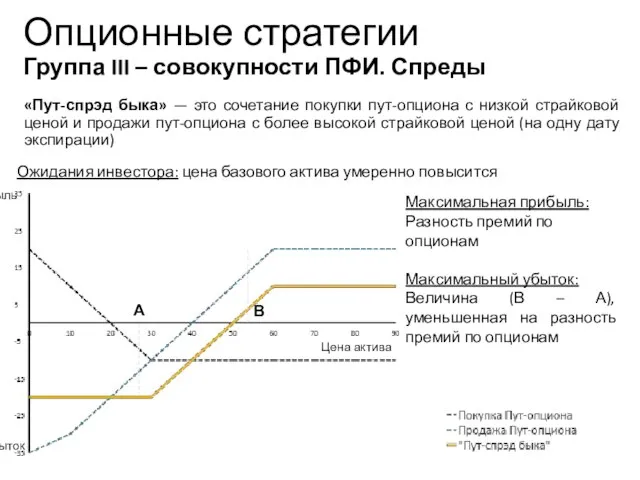

- 30. «Пут-спрэд быка» — это сочетание покупки пут-опциона с низкой страйковой ценой и продажи пут-опциона с более

- 31. «Спрэд Кондорр» — сочетание «Колл-спрэда быка» и «Колл-спрэда медведя» Ожидания инвестора: цена базового актива окажется в

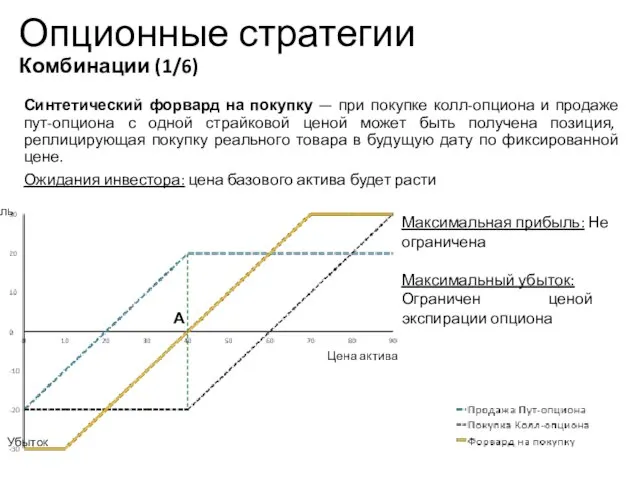

- 32. Опционные стратегии Комбинации (1/6) Синтетический форвард на покупку — при покупке колл-опциона и продаже пут-опциона с

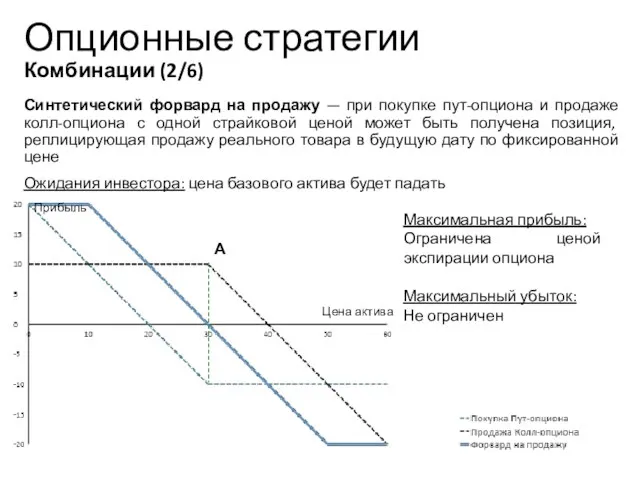

- 33. Опционные стратегии Комбинации (2/6) Синтетический форвард на продажу — при покупке пут-опциона и продаже колл-опциона с

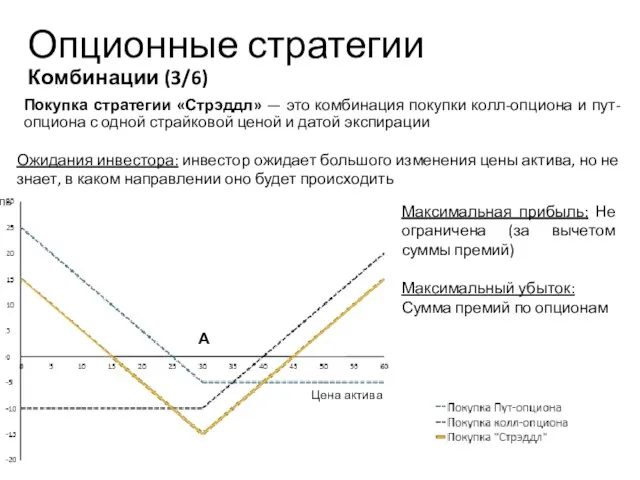

- 34. Опционные стратегии Комбинации (3/6) Покупка стратегии «Стрэддл» — это комбинация покупки колл-опциона и пут-опциона с одной

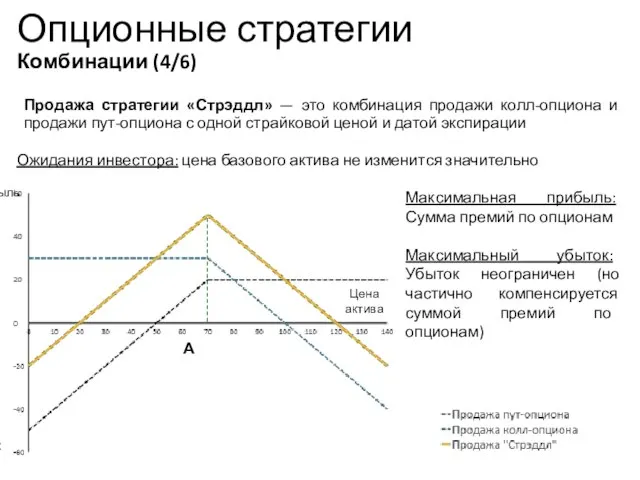

- 35. Опционные стратегии Комбинации (4/6) Продажа стратегии «Стрэддл» — это комбинация продажи колл-опциона и продажи пут-опциона с

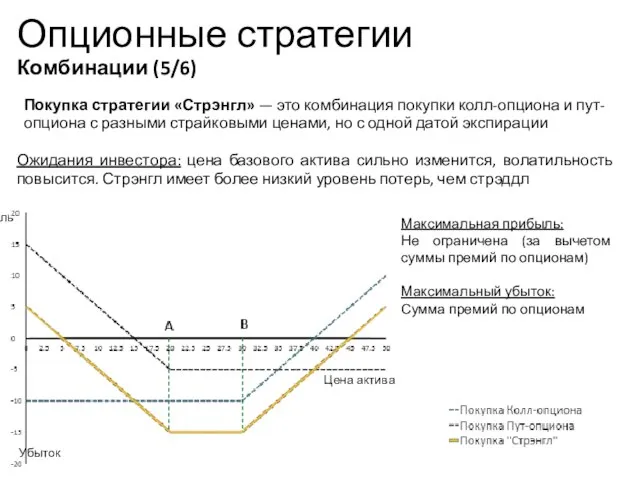

- 36. Опционные стратегии Комбинации (5/6) Покупка стратегии «Стрэнгл» — это комбинация покупки колл-опциона и пут-опциона с разными

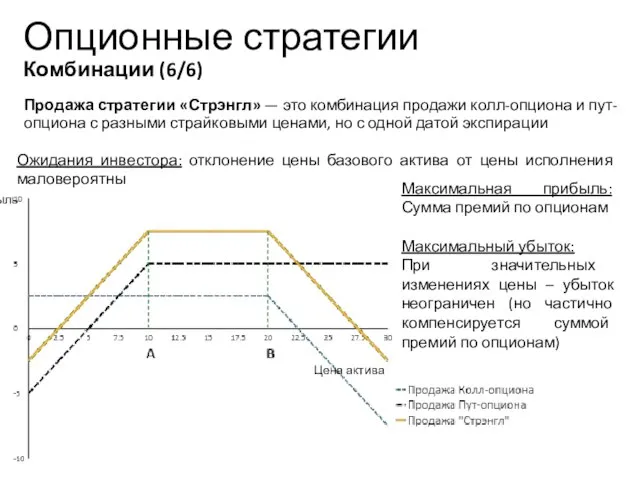

- 37. Опционные стратегии Комбинации (6/6) Продажа стратегии «Стрэнгл» — это комбинация продажи колл-опциона и пут-опциона с разными

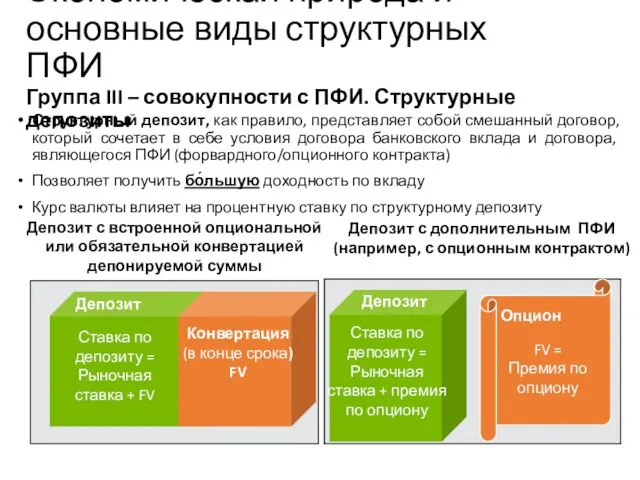

- 38. Структурный депозит, как правило, представляет собой смешанный договор, который сочетает в себе условия договора банковского вклада

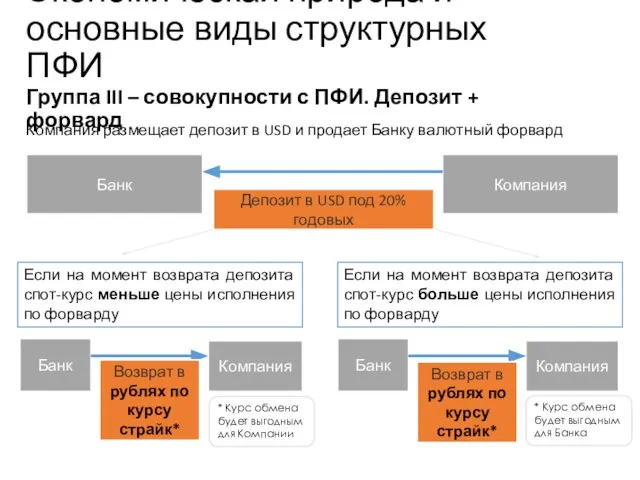

- 39. Компания размещает депозит в USD и продает Банку валютный форвард Учебный центр Если на момент возврата

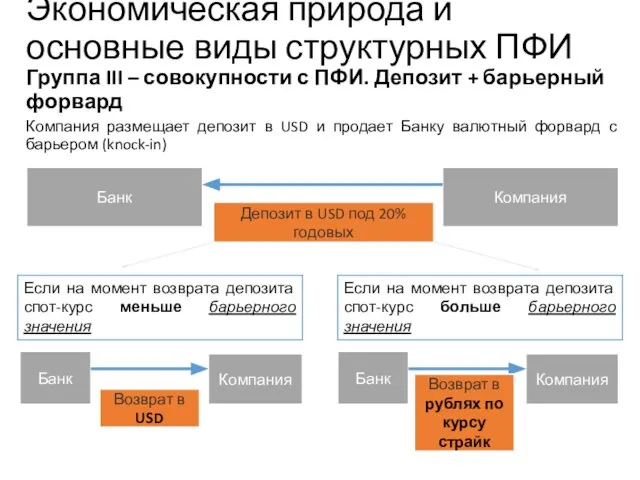

- 40. Компания размещает депозит в USD и продает Банку валютный форвард с барьером (knock-in) Учебный центр Если

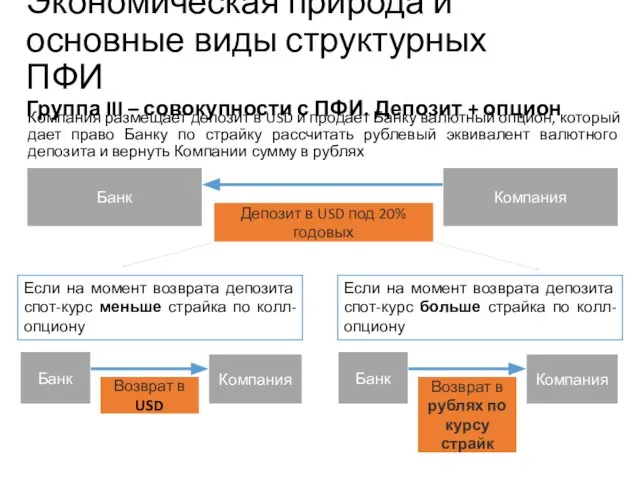

- 41. Компания размещает депозит в USD и продает Банку валютный опцион, который дает право Банку по страйку

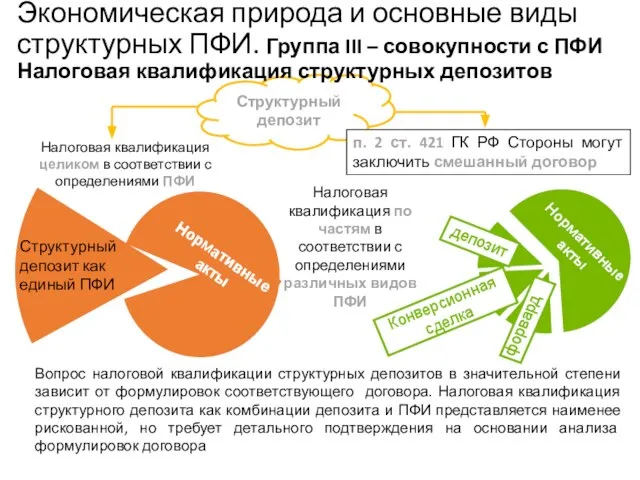

- 42. Учебный центр Экономическая природа и основные виды структурных ПФИ Группа III – совокупности с ПФИ. Структурные

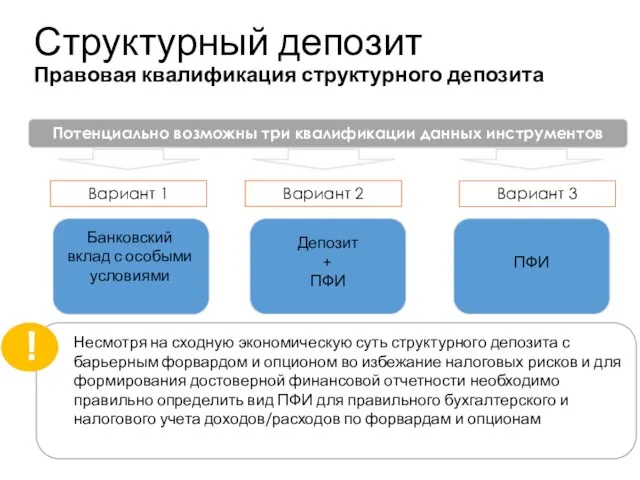

- 43. Структурный депозит Правовая квалификация структурного депозита Учебный центр Потенциально возможны три квалификации данных инструментов Вариант 1

- 44. Учебный центр Структурный депозит п. 2 ст. 421 ГК РФ Стороны могут заключить смешанный договор Налоговая

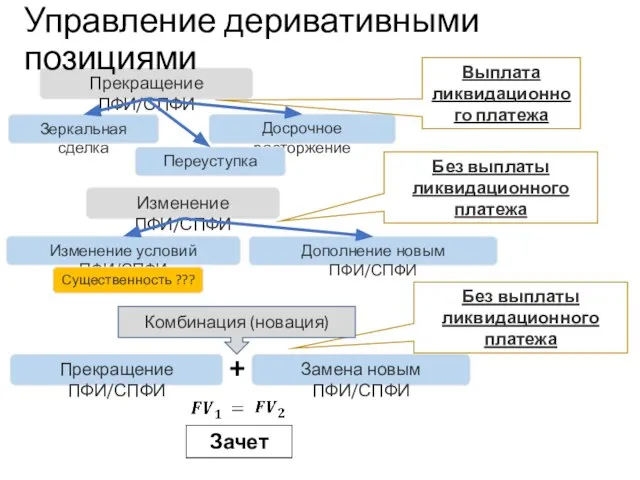

- 45. Прекращение ПФИ/СПФИ Досрочное расторжение Зеркальная сделка Изменение условий ПФИ/СПФИ Дополнение новым ПФИ/СПФИ Выплата ликвидационного платежа Учебный

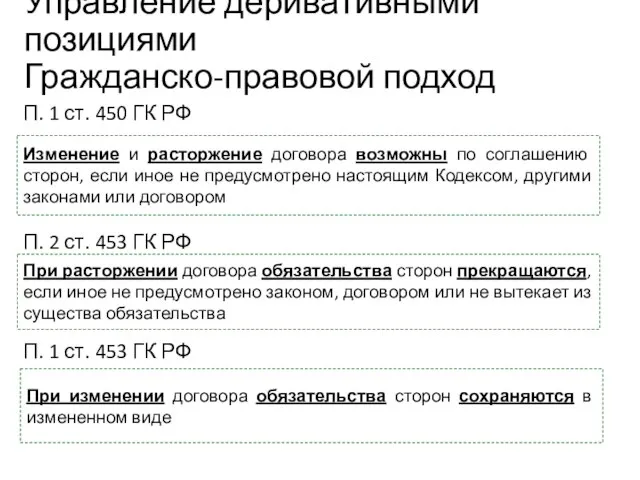

- 46. При расторжении договора обязательства сторон прекращаются, если иное не предусмотрено законом, договором или не вытекает из

- 48. Скачать презентацию

Блок 5.

Экономическая природа и основные виды структурных ПФИ

Блок 5.

Экономическая природа и основные виды структурных ПФИ

Экономическая природа и основные виды структурных ПФИ

Классификация структурных ПФИ

Учебный центр

Структурный финансовый

Экономическая природа и основные виды структурных ПФИ

Классификация структурных ПФИ

Учебный центр

Структурный финансовый

Классификация структурных ПФИ

Учебный центр

FRA

CDS

Классификация структурных ПФИ

Учебный центр

FRA

CDS

Законодательно не установлено понятие структурного финансового инструмента. Экономически это сложный комплексный

Законодательно не установлено понятие структурного финансового инструмента. Экономически это сложный комплексный

Основные виды структурных ПФИ

Группа I - ПФИ на имущественные права

Свопцион (swaption)

Основные виды структурных ПФИ

Группа I - ПФИ на имущественные права

Свопцион (swaption)

Опцион на опцион (split-free, compound) - при его покупке покупатель уплачивает

Опцион на опцион (split-free, compound) - при его покупке покупатель уплачивает

Экономическая природа и основные виды структурных ПФИ

Классификация структурных ПФИ

Опцион на

Экономическая природа и основные виды структурных ПФИ

Классификация структурных ПФИ

Опцион на

Опцион на фьючерс или опцион на опцион – опционный контракт, базовым

Опцион на фьючерс или опцион на опцион – опционный контракт, базовым

Пример

Компания планирует через 6 месяцев заключить кредитный договор с плавающей процентной

Пример

Компания планирует через 6 месяцев заключить кредитный договор с плавающей процентной

Соглашение о будущей процентной ставке или Forward Rate Agreement (FRA) –

Соглашение о будущей процентной ставке или Forward Rate Agreement (FRA) –

Кредитно-дефолтные своп-контракты (CDS)

Учебный центр

Право

требования

Основные виды структурных ПФИ

Группа I - ПФИ

Кредитно-дефолтные своп-контракты (CDS)

Учебный центр

Право

требования

Основные виды структурных ПФИ Группа I - ПФИ

ПФИ может содержать дополнительные условия, они не учитываются при определение вида

ПФИ может содержать дополнительные условия, они не учитываются при определение вида

Экономическая природа и основные виды структурных ПФИ

Группа II - ПФИ с

Экономическая природа и основные виды структурных ПФИ Группа II - ПФИ с

Учебный центр

Опцион Call

Floor Форвард

Данные ПФИ имеют схожую «экономику», но различный правовой

Учебный центр

Опцион Call

Floor Форвард

Данные ПФИ имеют схожую «экономику», но различный правовой

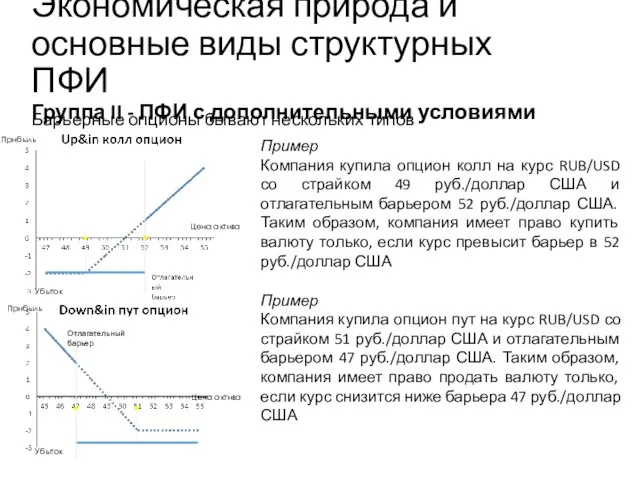

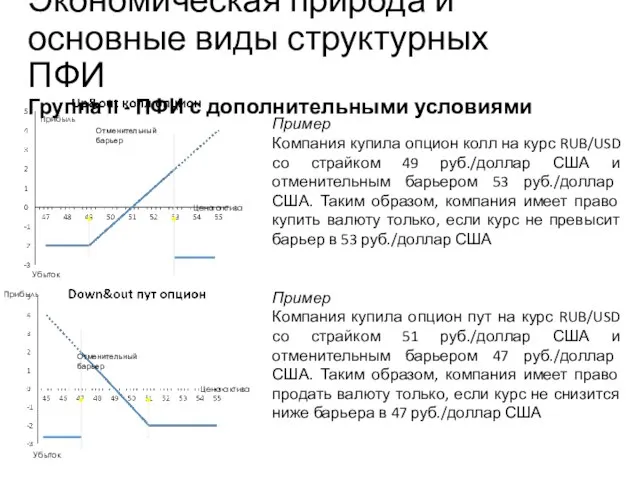

Барьерные опционы бывают нескольких типов

Учебный центр

Пример

Компания купила опцион колл на курс

Барьерные опционы бывают нескольких типов

Учебный центр

Пример

Компания купила опцион колл на курс

Учебный центр

Пример

Компания купила опцион колл на курс RUB/USD со страйком 49

Учебный центр

Пример

Компания купила опцион колл на курс RUB/USD со страйком 49

Сделки типа «кэп» - предоставляют компании право зафиксировать максимальное значение цены

Сделки типа «кэп» - предоставляют компании право зафиксировать максимальное значение цены

Учебный центр

Расчетная сделка типа «кэп» предполагает обязанность продавца уплачивать разницу между

Учебный центр

Расчетная сделка типа «кэп» предполагает обязанность продавца уплачивать разницу между

Сделки типа «флор» - предоставляют компании право зафиксировать минимальное значение цены

Сделки типа «флор» - предоставляют компании право зафиксировать минимальное значение цены

Учебный центр

Расчетная сделка типа «флор» предполагает обязанность продавца уплачивать разницу между

Учебный центр

Расчетная сделка типа «флор» предполагает обязанность продавца уплачивать разницу между

Учебный центр

Договор, являющийся ПФИ, содержащий условия нескольких видов производных финансовых инструментов,

Учебный центр

Договор, являющийся ПФИ, содержащий условия нескольких видов производных финансовых инструментов,

Учебный центр

Цели заключения опционных стратегий:

Спекуляция

Удешевление ванильного инструмента

Арбитраж

Виды опционных стратегий:

1. Ванильные опционные

Учебный центр

Цели заключения опционных стратегий:

Спекуляция

Удешевление ванильного инструмента

Арбитраж

Виды опционных стратегий:

1. Ванильные опционные

Опционные стратегии

Ванильные опционные стратегии

Учебный центр

Прибыль

Прибыль

Убыток

Убыток

Цена

актива

Цена

актива

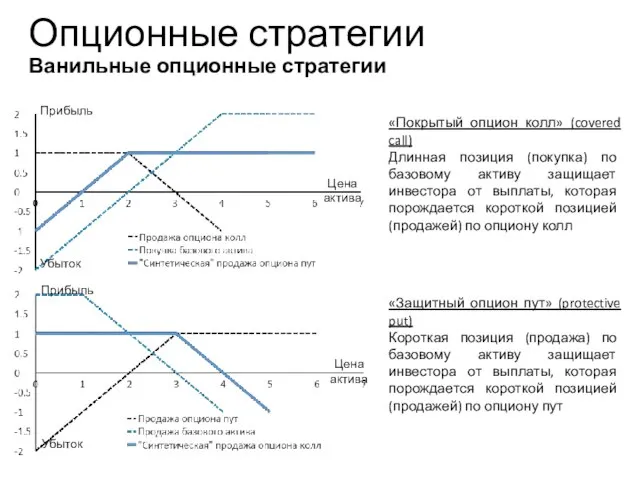

«Покрытый опцион колл» (covered call)

Длинная позиция (покупка)

Опционные стратегии

Ванильные опционные стратегии

Учебный центр

Прибыль

Прибыль

Убыток

Убыток

Цена

актива

Цена

актива

«Покрытый опцион колл» (covered call)

Длинная позиция (покупка)

Учебный центр

Учебный центр

Максимальная прибыль:

Не ограничена

Максимальный убыток:

Ограничен страйком опциона пут

Ожидания инвестора:

Учебный центр

Учебный центр

Максимальная прибыль:

Не ограничена

Максимальный убыток:

Ограничен страйком опциона пут

Ожидания инвестора:

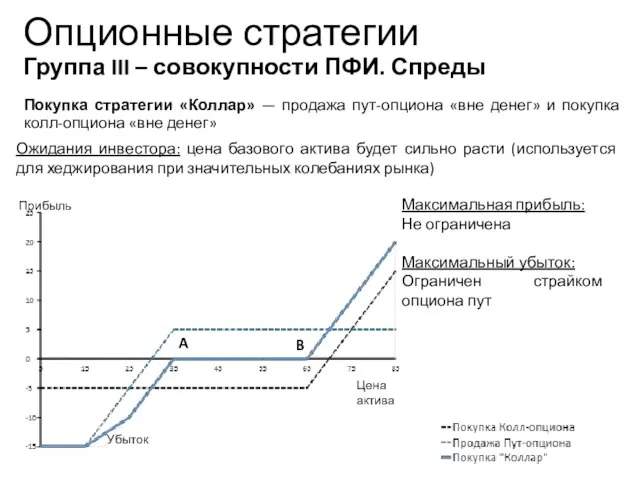

Продажа стратегии «Коллар» — покупка пут-опциона «вне денег» и продажа колл-опциона

Продажа стратегии «Коллар» — покупка пут-опциона «вне денег» и продажа колл-опциона

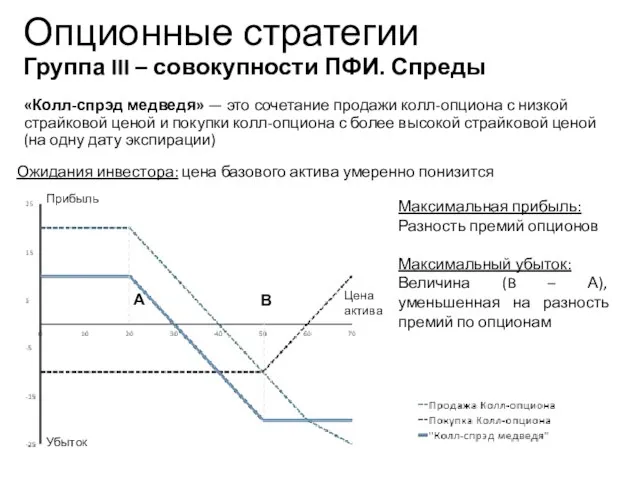

«Колл-спрэд медведя» — это сочетание продажи колл-опциона с низкой страйковой ценой

«Колл-спрэд медведя» — это сочетание продажи колл-опциона с низкой страйковой ценой

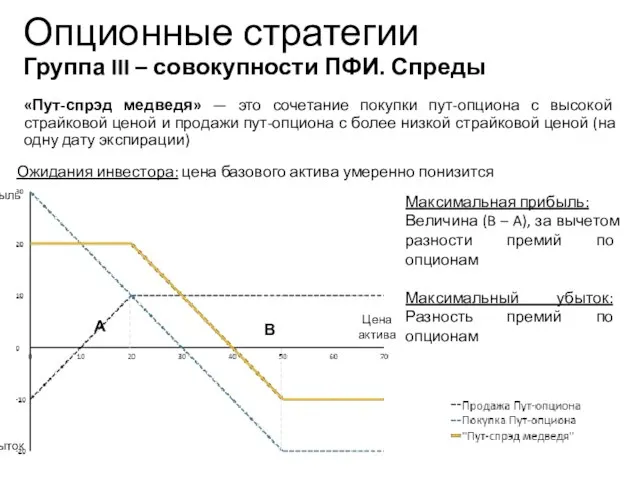

«Пут-спрэд медведя» — это сочетание покупки пут-опциона с высокой страйковой ценой

«Пут-спрэд медведя» — это сочетание покупки пут-опциона с высокой страйковой ценой

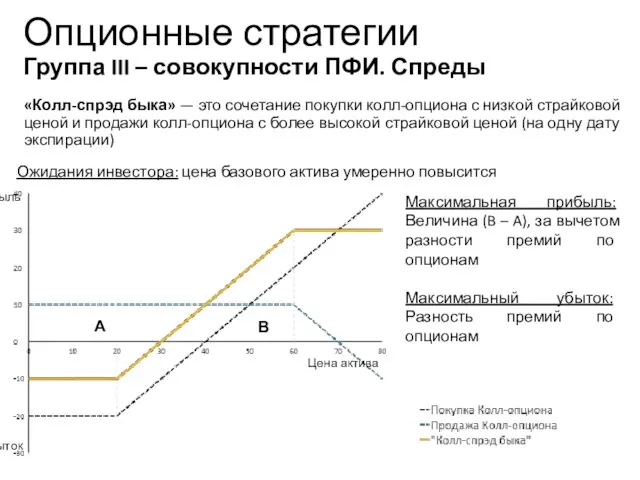

«Колл-спрэд быка» — это сочетание покупки колл-опциона с низкой страйковой ценой

«Колл-спрэд быка» — это сочетание покупки колл-опциона с низкой страйковой ценой

«Пут-спрэд быка» — это сочетание покупки пут-опциона с низкой страйковой ценой

«Пут-спрэд быка» — это сочетание покупки пут-опциона с низкой страйковой ценой

«Спрэд Кондорр» — сочетание «Колл-спрэда быка» и «Колл-спрэда медведя»

Ожидания инвестора: цена

«Спрэд Кондорр» — сочетание «Колл-спрэда быка» и «Колл-спрэда медведя»

Ожидания инвестора: цена

Опционные стратегии

Комбинации (1/6)

Синтетический форвард на покупку — при покупке колл-опциона и

Опционные стратегии

Комбинации (1/6)

Синтетический форвард на покупку — при покупке колл-опциона и

Опционные стратегии

Комбинации (2/6)

Синтетический форвард на продажу — при покупке пут-опциона и

Опционные стратегии

Комбинации (2/6)

Синтетический форвард на продажу — при покупке пут-опциона и

Опционные стратегии

Комбинации (3/6)

Покупка стратегии «Стрэддл» — это комбинация покупки колл-опциона и

Опционные стратегии

Комбинации (3/6)

Покупка стратегии «Стрэддл» — это комбинация покупки колл-опциона и

Опционные стратегии

Комбинации (4/6)

Продажа стратегии «Стрэддл» — это комбинация продажи колл-опциона и

Опционные стратегии

Комбинации (4/6)

Продажа стратегии «Стрэддл» — это комбинация продажи колл-опциона и

Опционные стратегии

Комбинации (5/6)

Покупка стратегии «Стрэнгл» — это комбинация покупки колл-опциона и

Опционные стратегии

Комбинации (5/6)

Покупка стратегии «Стрэнгл» — это комбинация покупки колл-опциона и

Опционные стратегии

Комбинации (6/6)

Продажа стратегии «Стрэнгл» — это комбинация продажи колл-опциона и

Опционные стратегии

Комбинации (6/6)

Продажа стратегии «Стрэнгл» — это комбинация продажи колл-опциона и

Структурный депозит, как правило, представляет собой смешанный договор, который сочетает в

Структурный депозит, как правило, представляет собой смешанный договор, который сочетает в

Компания размещает депозит в USD и продает Банку валютный форвард

Учебный центр

Если

Компания размещает депозит в USD и продает Банку валютный форвард

Учебный центр

Если

Компания размещает депозит в USD и продает Банку валютный форвард с

Компания размещает депозит в USD и продает Банку валютный форвард с

Компания размещает депозит в USD и продает Банку валютный опцион, который

Компания размещает депозит в USD и продает Банку валютный опцион, который

Учебный центр

Экономическая природа и основные виды структурных ПФИ

Группа III – совокупности

Учебный центр

Экономическая природа и основные виды структурных ПФИ Группа III – совокупности

Структурный депозит

Правовая квалификация структурного депозита

Учебный центр

Потенциально возможны три квалификации данных инструментов

Структурный депозит

Правовая квалификация структурного депозита

Учебный центр

Потенциально возможны три квалификации данных инструментов

Учебный центр

Структурный депозит

п. 2 ст. 421 ГК РФ Стороны могут заключить

Учебный центр

Структурный депозит

п. 2 ст. 421 ГК РФ Стороны могут заключить

Прекращение ПФИ/СПФИ

Досрочное расторжение

Зеркальная сделка

Изменение условий ПФИ/СПФИ

Дополнение новым ПФИ/СПФИ

Выплата ликвидационного платежа

Учебный центр

Управление

Прекращение ПФИ/СПФИ

Досрочное расторжение

Зеркальная сделка

Изменение условий ПФИ/СПФИ

Дополнение новым ПФИ/СПФИ

Выплата ликвидационного платежа

Учебный центр

Управление

При расторжении договора обязательства сторон прекращаются, если иное не предусмотрено законом,

При расторжении договора обязательства сторон прекращаются, если иное не предусмотрено законом,

Ответственность за нарушение законодательства о банковской деятельности

Ответственность за нарушение законодательства о банковской деятельности Обязательное медицинское страхование (ОМС)

Обязательное медицинское страхование (ОМС) Минфин России

Минфин России Законодательство о налогах и сборах. Тема 5

Законодательство о налогах и сборах. Тема 5 Инвестиционная и инновационная деятельность организации. Тема 11

Инвестиционная и инновационная деятельность организации. Тема 11 Переход на казначейское обслуживание и систему казначейских платежей

Переход на казначейское обслуживание и систему казначейских платежей Налоговая система РФ

Налоговая система РФ Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Теоретические основы финансового менеджмента в кредитных организациях

Теоретические основы финансового менеджмента в кредитных организациях Как бухгалтеру продавать больше

Как бухгалтеру продавать больше Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти

Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти Бюджетная система Российской Федерации

Бюджетная система Российской Федерации Новации в отношениях субъектов розничных рынках электрической энергии

Новации в отношениях субъектов розничных рынках электрической энергии Реформирование налоговой системы Российской Федерации

Реформирование налоговой системы Российской Федерации Деньги и их роль в экономике

Деньги и их роль в экономике Понятия и источники аудиторской деятельности

Понятия и источники аудиторской деятельности Тема 5. Планирование изменения себестоимости продукции

Тема 5. Планирование изменения себестоимости продукции Деньги и денежная политика

Деньги и денежная политика Металлические деньги в истории России

Металлические деньги в истории России Money

Money Национальная экономика: равновесие денежного сектора

Национальная экономика: равновесие денежного сектора Семейный курс 2020. Вопрос финансов в семье

Семейный курс 2020. Вопрос финансов в семье Банки и банковская система

Банки и банковская система Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ Наращение и дисконтирование

Наращение и дисконтирование Налоговое и таможенное регулирование. (Часть 1)

Налоговое и таможенное регулирование. (Часть 1) Міжнародні фінанси

Міжнародні фінанси Доход, прибыль и рентабельность организации

Доход, прибыль и рентабельность организации