- Инвентаризация. Порядок пересчёта имущества

Содержание

- 2. Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём

- 3. Понятие и виды инвентаризации имущества. Основная цель инвентаризации — выявление фактического наличия имущества предприятия и сопоставление

- 4. При этом инвентаризации подвергаются следующие объекты бухгалтерского учёта: основные средства, материальные запасы, готовая продукция, товары в

- 5. Также проведение инвентаризации помогает достигать ряда побочных целей: контроль выполнения правил по обеспечению сохранности товарно-материальных ценностей,

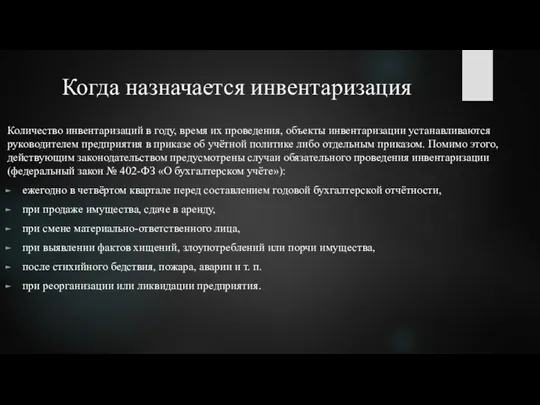

- 6. Когда назначается инвентаризация Количество инвентаризаций в году, время их проведения, объекты инвентаризации устанавливаются руководителем предприятия в

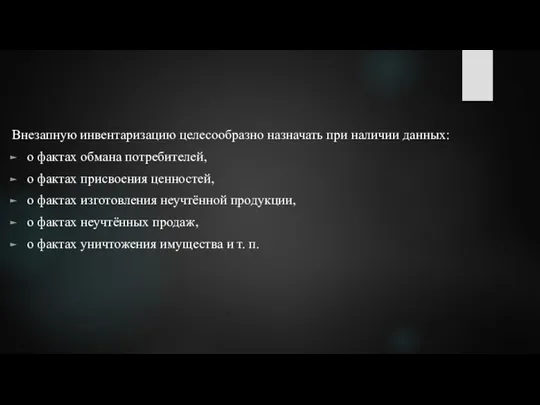

- 7. Внезапную инвентаризацию целесообразно назначать при наличии данных: о фактах обмана потребителей, о фактах присвоения ценностей, о

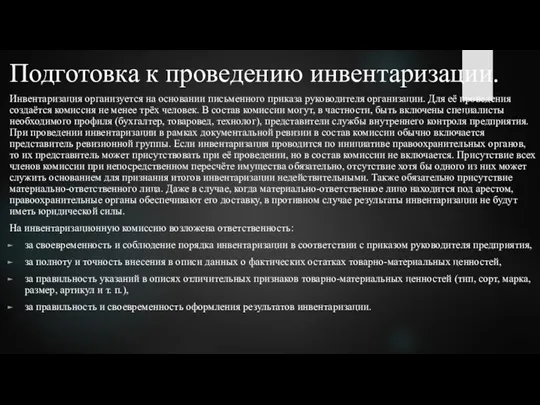

- 8. Подготовка к проведению инвентаризации. Инвентаризация организуется на основании письменного приказа руководителя организации. Для её проведения создаётся

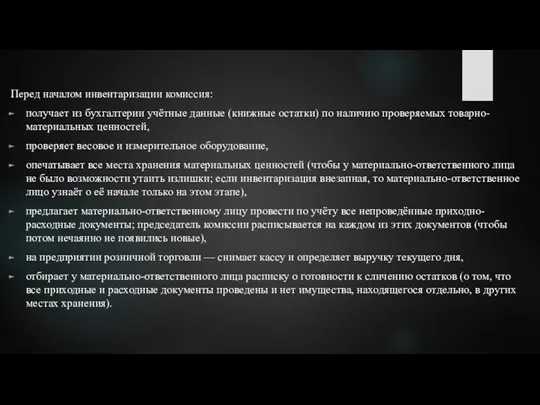

- 9. Перед началом инвентаризации комиссия: получает из бухгалтерии учётные данные (книжные остатки) по наличию проверяемых товарно-материальных ценностей,

- 10. Порядок пересчёта имущества Непосредственно инвентаризация заключается в полном пересчёте имущества и сличении фактического количества с учётным

- 11. По ходу проверки данные заносятся в инвентаризационную опись. Она может быть заранее изготовлена бухгалтерией и уже

- 12. Инвентаризационная опись Инвентаризационная опись составляется как минимум в двух экземплярах. Первый экземпляр остаётся у материально-ответственного лица,

- 13. Тело таблицы: Номер по порядку. Номенклатурный номер. Наименование. Сорт, артикул. Единица измерения. Цена за единицу. Состоит

- 14. В конце каждой страницы описи: Количество строк прописью (например, «Всего пятнадцать наименований»). Итоги по всем колонкам,

- 15. Определение и оформление результатов инвентаризации. Заключительным этапом инвентаризации является определение её результатов. Возможны следующие варианты: совпадение

- 16. Особой ситуацией является пересортица (например недостача 5 ящиков яблок сорта Симиренко и излишек того же количества

- 17. Недостача имущества (в основном, продовольствия; а также горюче-смазочных материалов, химической продукции и некоторых видов строительных материалов)

- 18. Следует отметить, что недостача сама по себе, сколь крупной она бы ни была, не является уголовно

- 19. Инвентаризация финансовых обязательств. Под инвентаризацией финансовых обязательств понимается подтверждение аналитических остатков по следующим счетам бухгалтерского учёта:

- 20. Специфика проведения инвентаризации в различных отраслях Инвентаризация в розничной торговле При постоянном расширении, открытии и закрытии

- 22. Скачать презентацию

Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых

Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых

Понятие и виды инвентаризации имущества.

Основная цель инвентаризации — выявление фактического наличия

Понятие и виды инвентаризации имущества.

Основная цель инвентаризации — выявление фактического наличия

При этом инвентаризации подвергаются следующие объекты бухгалтерского учёта:

основные средства,

материальные запасы,

готовая продукция,

товары

При этом инвентаризации подвергаются следующие объекты бухгалтерского учёта:

основные средства,

материальные запасы,

готовая продукция,

товары

Также проведение инвентаризации помогает достигать ряда побочных целей:

контроль выполнения правил по

Также проведение инвентаризации помогает достигать ряда побочных целей:

контроль выполнения правил по

Когда назначается инвентаризация

Количество инвентаризаций в году, время их проведения, объекты инвентаризации

Когда назначается инвентаризация

Количество инвентаризаций в году, время их проведения, объекты инвентаризации

Внезапную инвентаризацию целесообразно назначать при наличии данных:

о фактах обмана потребителей,

о фактах

Внезапную инвентаризацию целесообразно назначать при наличии данных:

о фактах обмана потребителей,

о фактах

Подготовка к проведению инвентаризации.

Инвентаризация организуется на основании письменного приказа руководителя организации.

Подготовка к проведению инвентаризации.

Инвентаризация организуется на основании письменного приказа руководителя организации.

Перед началом инвентаризации комиссия:

получает из бухгалтерии учётные данные (книжные остатки) по

Перед началом инвентаризации комиссия:

получает из бухгалтерии учётные данные (книжные остатки) по

Порядок пересчёта имущества

Непосредственно инвентаризация заключается в полном пересчёте имущества и сличении

Порядок пересчёта имущества

Непосредственно инвентаризация заключается в полном пересчёте имущества и сличении

По ходу проверки данные заносятся в инвентаризационную опись. Она может быть

По ходу проверки данные заносятся в инвентаризационную опись. Она может быть

Инвентаризационная опись

Инвентаризационная опись составляется как минимум в двух экземплярах. Первый экземпляр

Инвентаризационная опись

Инвентаризационная опись составляется как минимум в двух экземплярах. Первый экземпляр

Тело таблицы:

Номер по порядку.

Номенклатурный номер.

Наименование.

Сорт, артикул.

Единица измерения.

Цена за единицу.

Состоит по учёту,

Тело таблицы:

Номер по порядку.

Номенклатурный номер.

Наименование.

Сорт, артикул.

Единица измерения.

Цена за единицу.

Состоит по учёту,

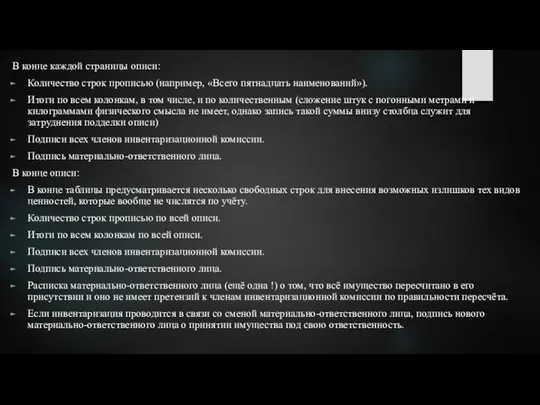

В конце каждой страницы описи:

Количество строк прописью (например, «Всего пятнадцать наименований»).

Итоги

В конце каждой страницы описи:

Количество строк прописью (например, «Всего пятнадцать наименований»).

Итоги

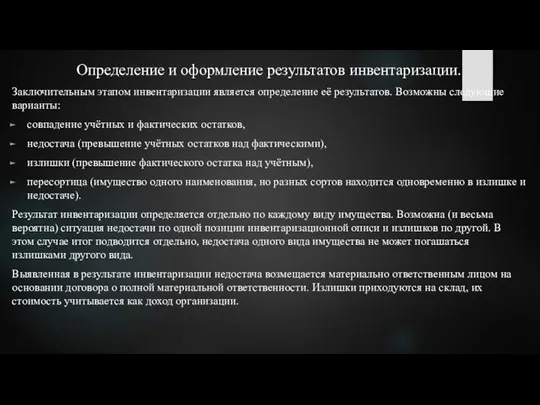

Определение и оформление результатов инвентаризации.

Заключительным этапом инвентаризации является определение её результатов.

Определение и оформление результатов инвентаризации.

Заключительным этапом инвентаризации является определение её результатов.

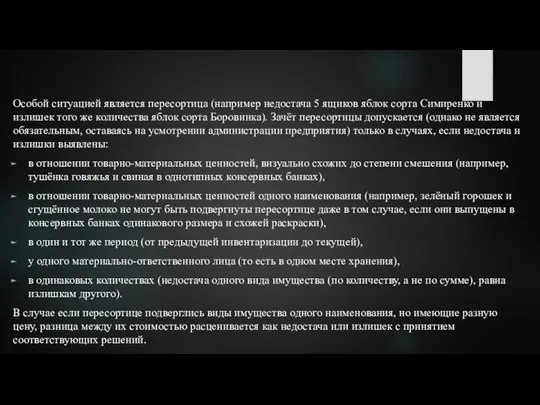

Особой ситуацией является пересортица (например недостача 5 ящиков яблок сорта Симиренко

Особой ситуацией является пересортица (например недостача 5 ящиков яблок сорта Симиренко

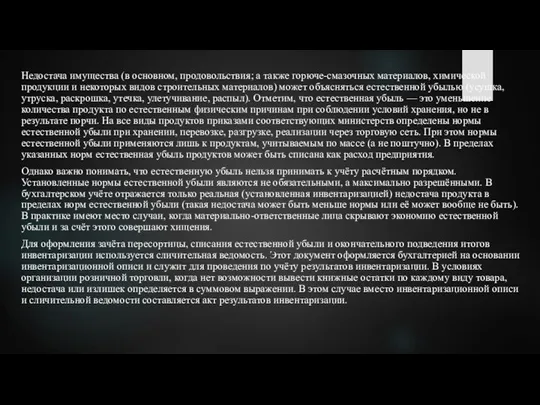

Недостача имущества (в основном, продовольствия; а также горюче-смазочных материалов, химической продукции

Недостача имущества (в основном, продовольствия; а также горюче-смазочных материалов, химической продукции

Следует отметить, что недостача сама по себе, сколь крупной она бы

Следует отметить, что недостача сама по себе, сколь крупной она бы

Инвентаризация финансовых обязательств.

Под инвентаризацией финансовых обязательств понимается подтверждение аналитических остатков по

Инвентаризация финансовых обязательств.

Под инвентаризацией финансовых обязательств понимается подтверждение аналитических остатков по

Специфика проведения инвентаризации в различных отраслях

Инвентаризация в розничной торговле

При постоянном расширении,

Специфика проведения инвентаризации в различных отраслях

Инвентаризация в розничной торговле

При постоянном расширении,

Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении

Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении Платежный баланс страны

Платежный баланс страны Финансовая система КНР - Китайской Национальной Республики

Финансовая система КНР - Китайской Национальной Республики EU financial supports for cross-border co-operations: external borders (2)

EU financial supports for cross-border co-operations: external borders (2) Основные финансовые показатели деятельности корпорации

Основные финансовые показатели деятельности корпорации Повышение эффективности логистических процессов в системе материального обеспечения

Повышение эффективности логистических процессов в системе материального обеспечения Образовательный кредит с государственной поддержкой

Образовательный кредит с государственной поддержкой Райфайзен банк Аваль

Райфайзен банк Аваль Налоговая тайна

Налоговая тайна Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Інформаційне забезпечення фінансового аналізу

Інформаційне забезпечення фінансового аналізу ПФР ИНФОРМИРУЕТ

ПФР ИНФОРМИРУЕТ Подсчет страхового стажа

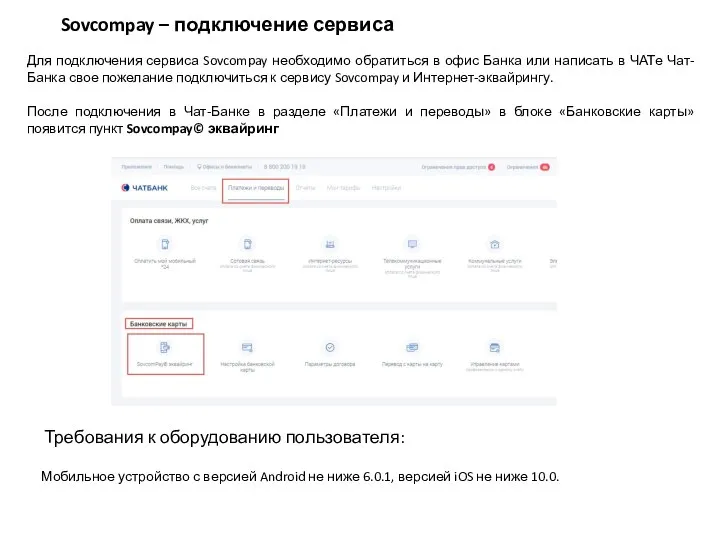

Подсчет страхового стажа Подключение сервиса SovcomPay

Подключение сервиса SovcomPay Платежный баланс и валютный курс

Платежный баланс и валютный курс Бухгалтерская отчетность фармацевтических организаций. Запас финансовой прочности

Бухгалтерская отчетность фармацевтических организаций. Запас финансовой прочности Зарплатные проекты с тарифами

Зарплатные проекты с тарифами Применение затратного подхода к объектам нового строительства. Оценка

Применение затратного подхода к объектам нового строительства. Оценка Налогообложение организаций

Налогообложение организаций Криптовалюта Bitcoin или технология Blockchain. Отношение государств к криптовалюте

Криптовалюта Bitcoin или технология Blockchain. Отношение государств к криптовалюте Бюджетный процесс

Бюджетный процесс Компания Elysium

Компания Elysium Механизм межбюджетных отношений в РФ

Механизм межбюджетных отношений в РФ Меры поддержки научной, научно-технической и инновационной деятельности в Новосибирской области

Меры поддержки научной, научно-технической и инновационной деятельности в Новосибирской области Качество бюджетного планирования на федеральном уровне

Качество бюджетного планирования на федеральном уровне Как сохранить и преумножить свои сбережения?

Как сохранить и преумножить свои сбережения? Бюджет муниципального образования г. Дзержинска

Бюджет муниципального образования г. Дзержинска Государственные ценные бумаги

Государственные ценные бумаги