- Оцінка вартості машин і обладнання

Содержание

- 2. 2 Особливості машин і обладнання як об’єктів оцінки

- 3. 3 Особливості машин і обладнання як об’єктів оцінки

- 4. 4 Особливості машин і обладнання як об’єктів оцінки

- 5. 5 Види та цілі оцінки вартості машин і обладнання

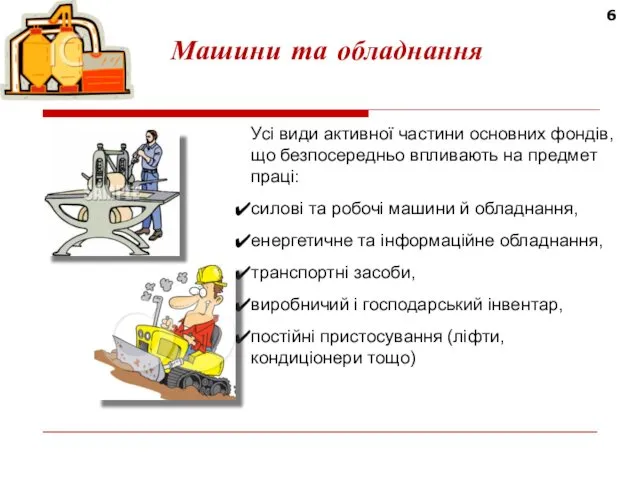

- 6. 6 Машини та обладнання Усі види активної частини основних фондів, що безпосередньо впливають на предмет праці:

- 7. 7 Класифікація машин і обладнання 1) за видом основних засобів – виробничі та невиробничі основні засоби

- 8. 8 Класифікація машин і обладнання 4) за способом придбання та походження – об’єкти, придбані на відкритому

- 9. 9 Класифікація машин і обладнання 7) за функціональним призначенням відповідно до функціональної та галузевої класифікації (технологічне,

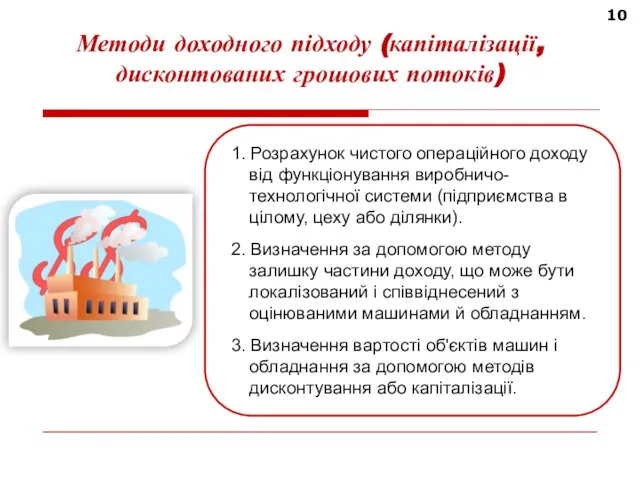

- 10. 10 Методи доходного підходу (капіталізації, дисконтованих грошових потоків) 1. Розрахунок чистого операційного доходу від функціонування виробничо-технологічної

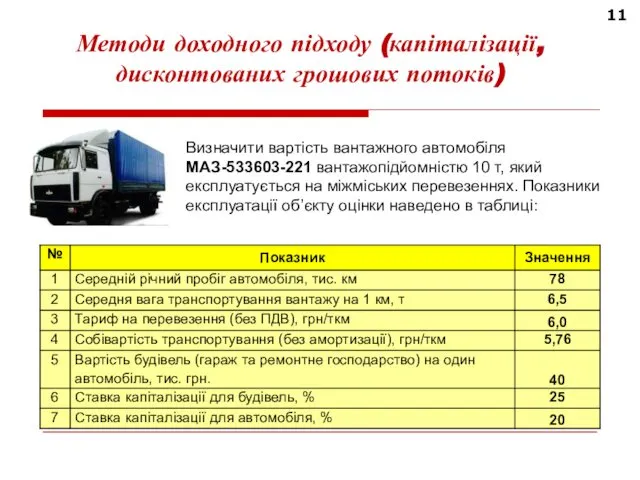

- 11. 11 Методи доходного підходу (капіталізації, дисконтованих грошових потоків) Визначити вартість вантажного автомобіля МАЗ-533603-221 вантажопідйомністю 10 т,

- 12. 12 Методи доходного підходу (капіталізації, дисконтованих грошових потоків) Щорічний чистий операційний доход, що отримується від транспортування

- 13. 13 Методи витратного підходу Застосовуються під час оцінки спеціальних об'єктів, що не мають близьких аналогів і

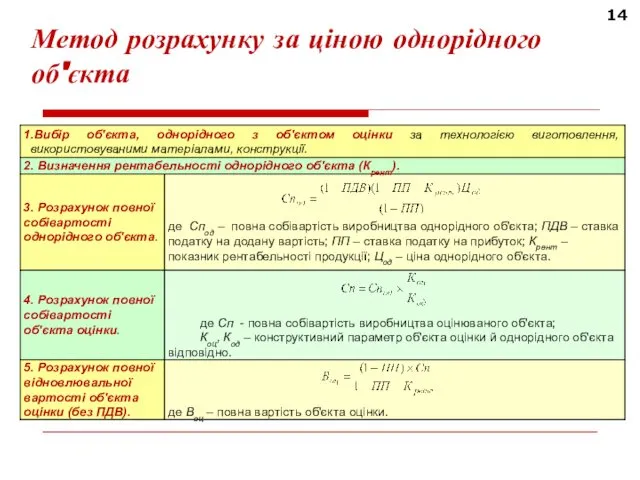

- 14. 14 Метод розрахунку за ціною однорідного об'єкта

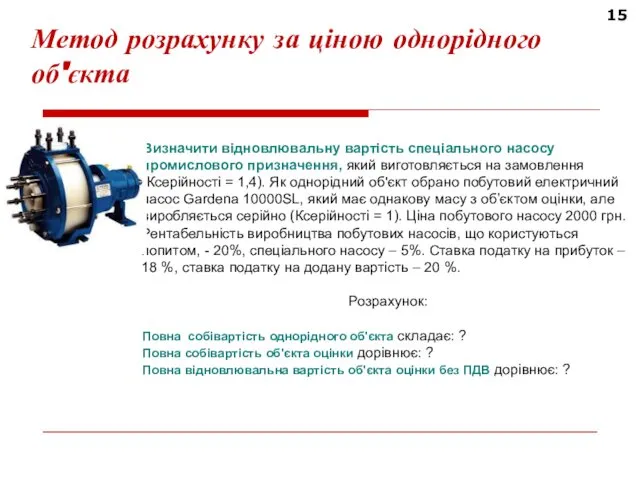

- 15. Визначити відновлювальну вартість спеціального насосу промислового призначення, який виготовляється на замовлення (Ксерійності = 1,4). Як однорідний

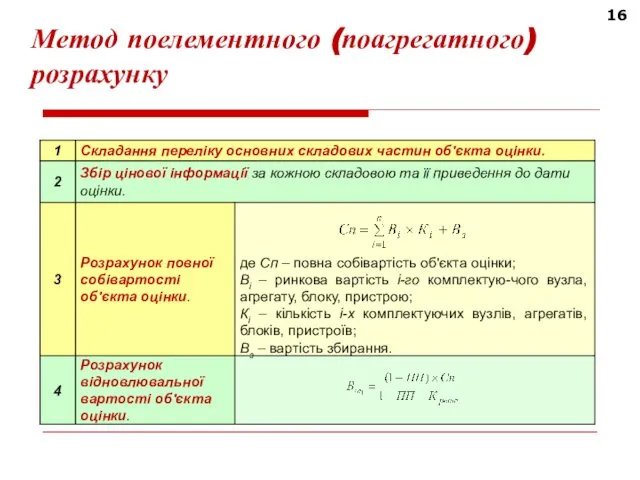

- 16. 16 Метод поелементного (поагрегатного) розрахунку

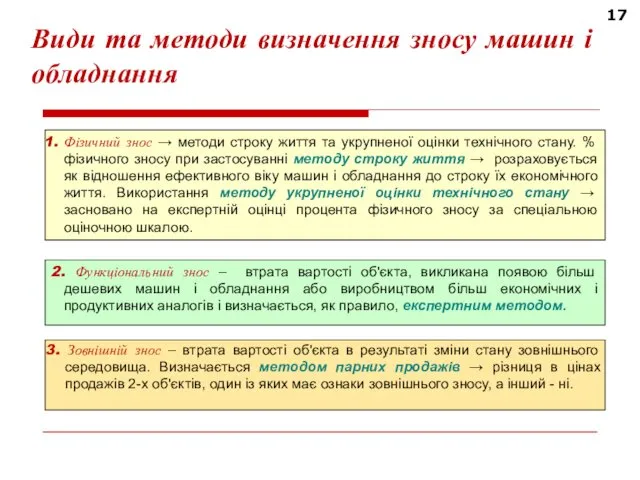

- 17. 17 Види та методи визначення зносу машин і обладнання Фізичний знос → методи строку життя та

- 18. 18 Оціночна шкала для визначення фізичного зносу машин і обладнання

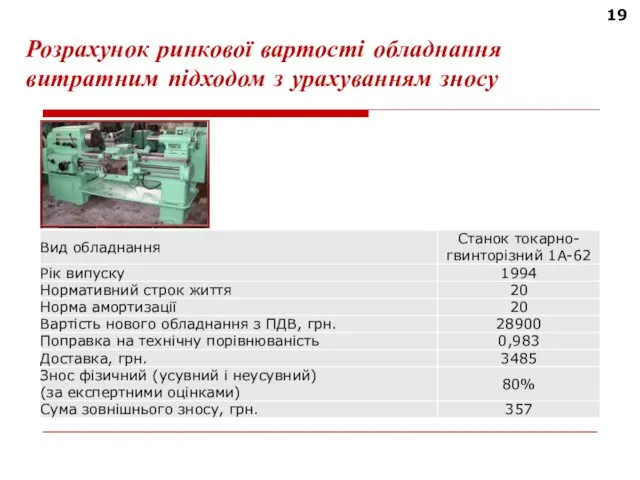

- 19. 19 Розрахунок ринкової вартості обладнання витратним підходом з урахуванням зносу

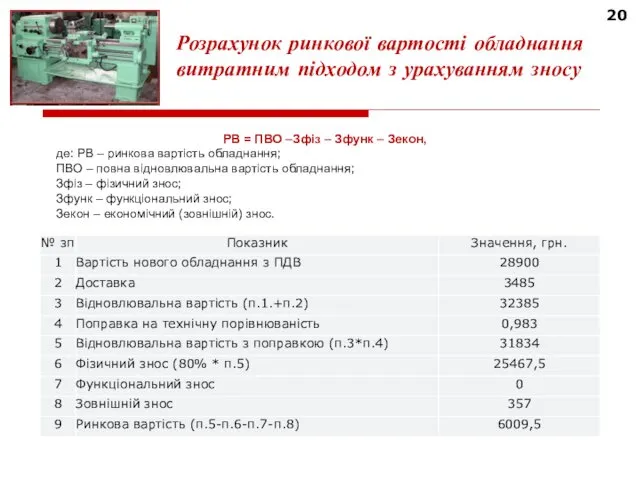

- 20. 20 РВ = ПВО –Зфіз – Зфунк – Зекон, де: РВ – ринкова вартість обладнання; ПВО

- 21. Устаткування було придбано в 2008 р. за 120 тис. грн. (курс грн. стосовно долара на дату

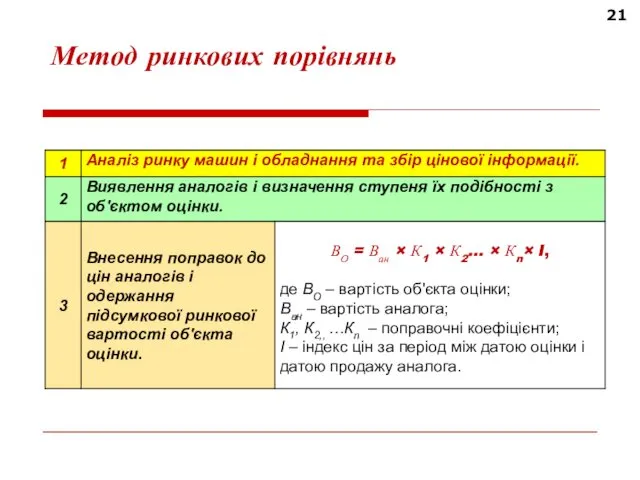

- 22. 21 Метод ринкових порівнянь

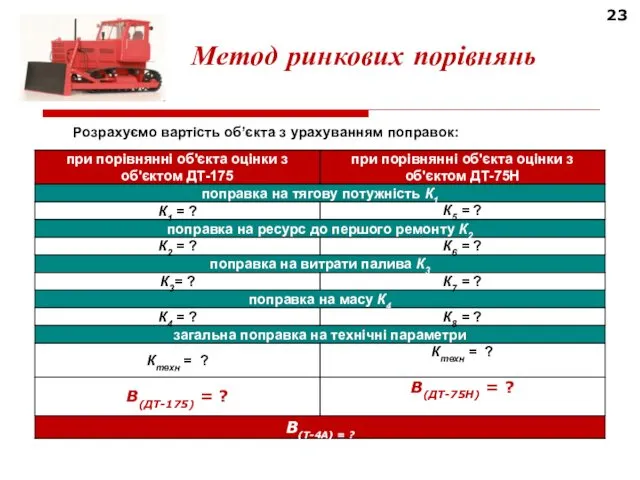

- 23. 22 Метод ринкових порівнянь Визначити ринкову вартість за станом на 15 січня 2016 р. трактора гусеничного

- 24. 23 Метод ринкових порівнянь Розрахуємо вартість об’єкта з урахуванням поправок:

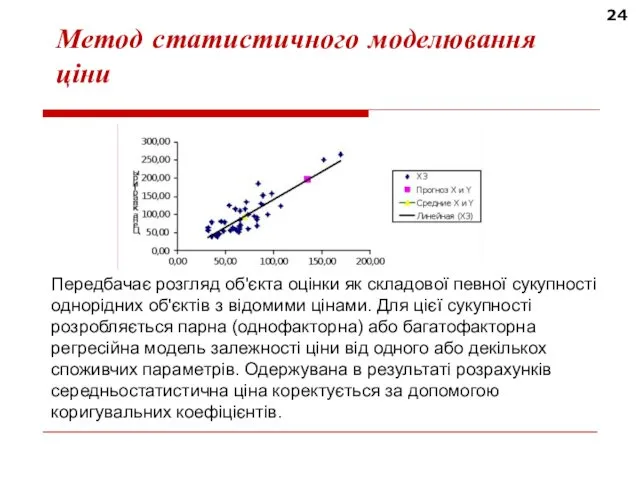

- 25. 24 Метод статистичного моделювання ціни Передбачає розгляд об'єкта оцінки як складової певної сукупності однорідних об'єктів з

- 27. Скачать презентацию

2

Особливості машин і обладнання як об’єктів оцінки

2

Особливості машин і обладнання як об’єктів оцінки

3

Особливості машин і обладнання як об’єктів оцінки

3

Особливості машин і обладнання як об’єктів оцінки

4

Особливості машин і обладнання як об’єктів оцінки

4

Особливості машин і обладнання як об’єктів оцінки

5

Види та цілі оцінки вартості машин і обладнання

5

Види та цілі оцінки вартості машин і обладнання

6

Машини та обладнання

Усі види активної частини основних фондів, що безпосередньо впливають

6

Машини та обладнання

Усі види активної частини основних фондів, що безпосередньо впливають

7

Класифікація машин і обладнання

1) за видом основних засобів – виробничі та

7

Класифікація машин і обладнання

1) за видом основних засобів – виробничі та

8

Класифікація машин і обладнання

4) за способом придбання та походження – об’єкти,

8

Класифікація машин і обладнання

4) за способом придбання та походження – об’єкти,

9

Класифікація машин і обладнання

7) за функціональним призначенням відповідно до функціональної та

9

Класифікація машин і обладнання

7) за функціональним призначенням відповідно до функціональної та

10

Методи доходного підходу (капіталізації, дисконтованих грошових потоків)

1. Розрахунок чистого

10

Методи доходного підходу (капіталізації, дисконтованих грошових потоків)

1. Розрахунок чистого

11

Методи доходного підходу (капіталізації, дисконтованих грошових потоків)

Визначити вартість вантажного

11

Методи доходного підходу (капіталізації, дисконтованих грошових потоків)

Визначити вартість вантажного

12

Методи доходного підходу (капіталізації, дисконтованих грошових потоків)

Щорічний чистий операційний

12

Методи доходного підходу (капіталізації, дисконтованих грошових потоків)

Щорічний чистий операційний

13

Методи витратного підходу

Застосовуються під час оцінки спеціальних об'єктів, що не

13

Методи витратного підходу

Застосовуються під час оцінки спеціальних об'єктів, що не

14

Метод розрахунку за ціною однорідного об'єкта

14

Метод розрахунку за ціною однорідного об'єкта

Визначити відновлювальну вартість спеціального насосу промислового призначення, який виготовляється на замовлення

Визначити відновлювальну вартість спеціального насосу промислового призначення, який виготовляється на замовлення

16

Метод поелементного (поагрегатного) розрахунку

16

Метод поелементного (поагрегатного) розрахунку

17

Види та методи визначення зносу машин і обладнання

Фізичний знос → методи

17

Види та методи визначення зносу машин і обладнання

Фізичний знос → методи

18

Оціночна шкала для визначення фізичного зносу машин і обладнання

18

Оціночна шкала для визначення фізичного зносу машин і обладнання

19

Розрахунок ринкової вартості обладнання витратним підходом з урахуванням зносу

19

Розрахунок ринкової вартості обладнання витратним підходом з урахуванням зносу

20

РВ = ПВО –Зфіз – Зфунк – Зекон,

де: РВ –

20

РВ = ПВО –Зфіз – Зфунк – Зекон,

де: РВ –

Устаткування було придбано в 2008 р. за 120 тис. грн. (курс

Устаткування було придбано в 2008 р. за 120 тис. грн. (курс

21

Метод ринкових порівнянь

21

Метод ринкових порівнянь

22

Метод ринкових порівнянь

Визначити ринкову вартість за станом на 15 січня 2016

22

Метод ринкових порівнянь

Визначити ринкову вартість за станом на 15 січня 2016

23

Метод ринкових порівнянь

Розрахуємо вартість об’єкта з урахуванням поправок:

23

Метод ринкових порівнянь

Розрахуємо вартість об’єкта з урахуванням поправок:

24

Метод статистичного моделювання ціни

Передбачає розгляд об'єкта оцінки як складової певної

24

Метод статистичного моделювання ціни

Передбачає розгляд об'єкта оцінки як складової певної

Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые механизмы бизнес-процессов

Финансовые механизмы бизнес-процессов Деньги средство, а не цель

Деньги средство, а не цель Финансовое состояние предприятия

Финансовое состояние предприятия Бюджет для граждан Ставрополя на 2016 год

Бюджет для граждан Ставрополя на 2016 год ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах

ІІІ квадрант таблиці витрати-випуск України за 2013 рік в основних цінах Методы расчета VaR

Методы расчета VaR Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности

Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы

Тұрғындарды әлеуметтік қамсыздандыруға арналған мемлекеттік шығындар құрамы Финансы, предпринимательство, доходы и потребление

Финансы, предпринимательство, доходы и потребление Государственный бюджет

Государственный бюджет Фінансові результати діяльності підприємства. (Тема 12)

Фінансові результати діяльності підприємства. (Тема 12) Виды стипендии

Виды стипендии Организация оплаты труда

Организация оплаты труда Государственная социальная стипендия. Теория и практика

Государственная социальная стипендия. Теория и практика Особенности бухгалтерского учета и аудита деятельности казенных учреждений

Особенности бухгалтерского учета и аудита деятельности казенных учреждений Pricing decisions. Pricing concepts. (Chapter 21)

Pricing decisions. Pricing concepts. (Chapter 21) Вебкасса. Умное решение для вашего бизнеса

Вебкасса. Умное решение для вашего бизнеса Контроль якості роботи аудиторської фірми

Контроль якості роботи аудиторської фірми Организация налогового учета на примере организации АО Щегловский вал

Организация налогового учета на примере организации АО Щегловский вал Результаты работы УФНС России по Тюменской области по легализации налоговой базы

Результаты работы УФНС России по Тюменской области по легализации налоговой базы Общественные финансы Югры

Общественные финансы Югры Точка. Онлайн банк для предпринимателей

Точка. Онлайн банк для предпринимателей Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Криптовалюта в современном мире

Криптовалюта в современном мире Криптоэкономика. Основные понятия

Криптоэкономика. Основные понятия