- Финансовая отчётность в соответствии с МСФО

Содержание

- 2. Виды отчётности Выполнить требования законодательства Показать финансовое состояние предприятия для акционеров и потенциальных инвесторов Обеспечить информацию

- 3. *connectedthinking PwC Принципы подготовки отчётности по МСФО

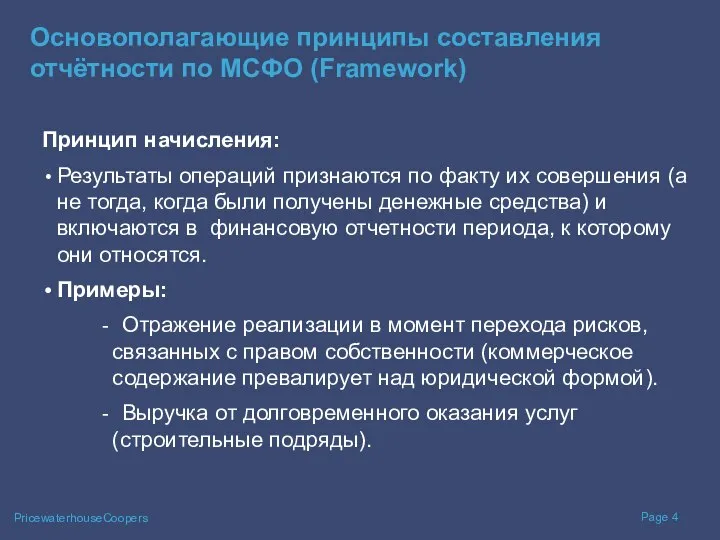

- 4. Основополагающие принципы составления отчётности по МСФО (Framework) Принцип начисления: Результаты операций признаются по факту их совершения

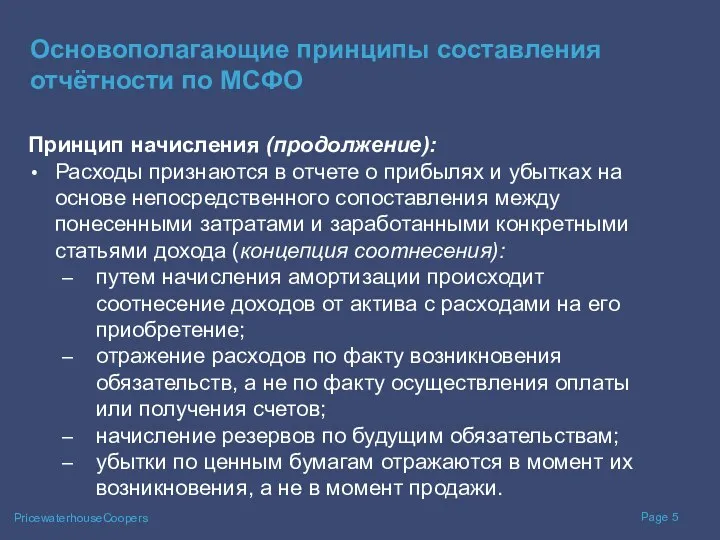

- 5. Основополагающие принципы составления отчётности по МСФО Принцип начисления (продолжение): Расходы признаются в отчете о прибылях и

- 6. Основополагающие принципы составления отчётности по МСФО Допущение непрерывности деятельности: компания продолжает деятельность в обозримом будущем (по

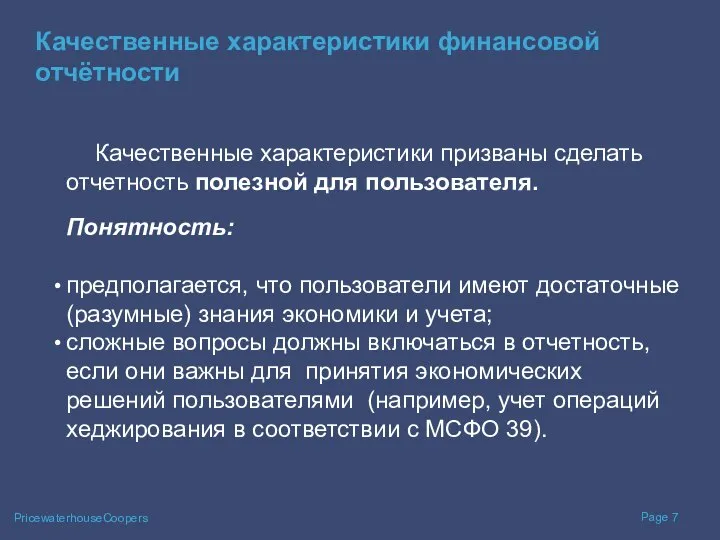

- 7. Качественные характеристики финансовой отчётности Качественные характеристики призваны сделать отчетность полезной для пользователя. Понятность: предполагается, что пользователи

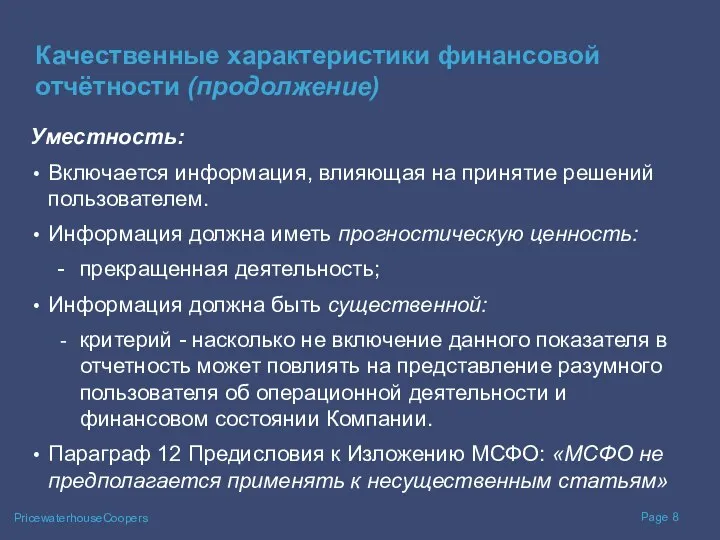

- 8. Качественные характеристики финансовой отчётности (продолжение) Уместность: Включается информация, влияющая на принятие решений пользователем. Информация должна иметь

- 9. Качественные характеристики финансовой отчётности (продолжение) Надежность Информация не содержит существенных ошибок и не представлена предвзято. Информация

- 10. Качественные характеристики финансовой отчётности (продолжение) Надежность (продолжение) В случае неопределенности, неизбежно окружающей многие события и обстоятельства,

- 11. Качественные характеристики финансовой отчётности (продолжение) Сопоставимость Отчетность должна давать возможность пользователям выполнить сравнение финансового положения и

- 12. Качественные характеристики финансовой отчётности (продолжение) Ограничения и компромиссы Информация может потерять полезность, если представлена поздно: -

- 13. Элементы финансовой отчётности Финансовые эффекты операций отражаются в отчетности путем их группировки по группам в соответствии

- 14. Элементы финансовой отчётности (продолжение) Активы - ресурсы, контролируемые организацией в результате прошлых событий и способные обеспечить

- 15. Элементы финансовой отчётности (продолжение) Пассивы - обязательства организации, возникшие в результате прошлых событий, погашение которых приведет

- 16. Доходы - приращение экономических выгод в течение отчетного периода в форме притока или увеличения активов или

- 17. Признание элементов финансовой отчётности Признание - процесс включения в баланс или отчет о прибылях и убытках

- 18. Оценка элементов финансовой отчётности Пять методов оценки (обязательных или факультативных в зависимости от требований конкретных стандартов).

- 19. Оценка элементов финансовой отчётности (продолжение) Выбор оценки предписывается конкретными стандартами исходя из качественных характеристик и требования

- 20. *connectedthinking PwC Документы финансовой отчётности

- 21. Состав документов финансовой отчётности Баланс Отчет о прибылях и убытках Отчет о движении денежных средств Отчет

- 22. Баланс Документ, раскрывающий финансовое положение компании на определенную дату, которое определяется суммой активов компании и суммой

- 23. Отчёт о прибылях и убытках Документ, раскрывающий все доходы и расходы компании за отчетный период, и

- 24. Отчёт о движении денежных средств Документ, предоставляющий пользователю информацию об источниках поступления и направлениях расходования денежных

- 25. Отчёт об изменениях в капитале Документ, отражающий все изменения, произошедшие в собственном капитале компании, за отчетный

- 26. Примечания к финансовой отчётности Примечания являются неотъемлемой частью финансовой отчетности и «расшифровывают» статьи всех прочих финансовых

- 27. Примечания к финансовой отчётности Должны представлять: информацию об основе подготовки финансовой отчетности и учетной политике; информацию,

- 29. Скачать презентацию

Виды отчётности

Выполнить требования законодательства

Показать финансовое состояние предприятия для акционеров и потенциальных

Виды отчётности

Выполнить требования законодательства

Показать финансовое состояние предприятия для акционеров и потенциальных

*connectedthinking

PwC

Принципы подготовки отчётности по МСФО

*connectedthinking

PwC

Принципы подготовки отчётности по МСФО

Основополагающие принципы составления отчётности по МСФО (Framework)

Принцип начисления:

Результаты операций признаются по

Основополагающие принципы составления отчётности по МСФО (Framework)

Принцип начисления:

Результаты операций признаются по

Основополагающие принципы составления отчётности по МСФО

Принцип начисления (продолжение):

Расходы признаются в

Основополагающие принципы составления отчётности по МСФО

Принцип начисления (продолжение):

Расходы признаются в

Основополагающие принципы составления отчётности по МСФО

Допущение непрерывности деятельности:

компания продолжает деятельность

Основополагающие принципы составления отчётности по МСФО

Допущение непрерывности деятельности:

компания продолжает деятельность

Качественные характеристики финансовой отчётности

Качественные характеристики призваны сделать отчетность полезной для пользователя.

Качественные характеристики финансовой отчётности

Качественные характеристики призваны сделать отчетность полезной для пользователя.

Качественные характеристики финансовой отчётности (продолжение)

Уместность:

Включается информация, влияющая на принятие решений пользователем.

Информация

Качественные характеристики финансовой отчётности (продолжение)

Уместность:

Включается информация, влияющая на принятие решений пользователем.

Информация

Качественные характеристики финансовой отчётности (продолжение)

Надежность

Информация не содержит существенных ошибок и не

Качественные характеристики финансовой отчётности (продолжение)

Надежность

Информация не содержит существенных ошибок и не

Качественные характеристики финансовой отчётности (продолжение)

Надежность (продолжение)

В случае неопределенности, неизбежно окружающей многие

Качественные характеристики финансовой отчётности (продолжение)

Надежность (продолжение)

В случае неопределенности, неизбежно окружающей многие

Качественные характеристики финансовой отчётности (продолжение)

Сопоставимость

Отчетность должна давать возможность пользователям выполнить сравнение

Качественные характеристики финансовой отчётности (продолжение)

Сопоставимость

Отчетность должна давать возможность пользователям выполнить сравнение

Качественные характеристики финансовой отчётности (продолжение)

Ограничения и компромиссы

Информация может потерять полезность, если

Качественные характеристики финансовой отчётности (продолжение)

Ограничения и компромиссы

Информация может потерять полезность, если

Элементы финансовой отчётности

Финансовые эффекты операций отражаются в отчетности путем их группировки

Элементы финансовой отчётности

Финансовые эффекты операций отражаются в отчетности путем их группировки

Элементы финансовой отчётности (продолжение)

Активы - ресурсы, контролируемые организацией в результате прошлых

Элементы финансовой отчётности (продолжение)

Активы - ресурсы, контролируемые организацией в результате прошлых

Элементы финансовой отчётности (продолжение)

Пассивы - обязательства организации, возникшие в результате прошлых

Элементы финансовой отчётности (продолжение)

Пассивы - обязательства организации, возникшие в результате прошлых

Доходы - приращение экономических выгод в течение отчетного периода в форме

Доходы - приращение экономических выгод в течение отчетного периода в форме

Признание элементов финансовой отчётности

Признание - процесс включения в баланс или отчет

Признание элементов финансовой отчётности

Признание - процесс включения в баланс или отчет

Оценка элементов финансовой отчётности

Пять методов оценки (обязательных или факультативных в зависимости

Оценка элементов финансовой отчётности

Пять методов оценки (обязательных или факультативных в зависимости

Оценка элементов финансовой отчётности (продолжение)

Выбор оценки предписывается конкретными стандартами исходя из

Оценка элементов финансовой отчётности (продолжение)

Выбор оценки предписывается конкретными стандартами исходя из

*connectedthinking

PwC

Документы финансовой отчётности

*connectedthinking

PwC

Документы финансовой отчётности

Состав документов финансовой отчётности

Баланс

Отчет о прибылях и убытках

Отчет

Состав документов финансовой отчётности

Баланс

Отчет о прибылях и убытках

Отчет

Баланс

Документ, раскрывающий финансовое положение компании на определенную дату, которое определяется суммой

Баланс

Документ, раскрывающий финансовое положение компании на определенную дату, которое определяется суммой

Отчёт о прибылях и убытках

Документ, раскрывающий все доходы и расходы компании

Отчёт о прибылях и убытках

Документ, раскрывающий все доходы и расходы компании

Отчёт о движении денежных средств

Документ, предоставляющий пользователю информацию об источниках поступления

Отчёт о движении денежных средств

Документ, предоставляющий пользователю информацию об источниках поступления

Отчёт об изменениях в капитале

Документ, отражающий все изменения, произошедшие в собственном

Отчёт об изменениях в капитале

Документ, отражающий все изменения, произошедшие в собственном

Примечания к финансовой отчётности

Примечания являются неотъемлемой частью финансовой отчетности и «расшифровывают»

Примечания к финансовой отчётности

Примечания являются неотъемлемой частью финансовой отчетности и «расшифровывают»

Примечания к финансовой отчётности

Должны представлять:

информацию об основе подготовки финансовой отчетности

Примечания к финансовой отчётности

Должны представлять:

информацию об основе подготовки финансовой отчетности

Оплата и нормирование труда. Правовое регулирование. Выплата заработной платы. Величина минимального размера. Оплата труда

Оплата и нормирование труда. Правовое регулирование. Выплата заработной платы. Величина минимального размера. Оплата труда Деньги разных стран

Деньги разных стран Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Структура холдинга. Направления деятельности

Структура холдинга. Направления деятельности Учет денежных средств и расчетов

Учет денежных средств и расчетов Оценка рыночной стоимости ценных бумаг крупнейших компаний поставщиков зерна кофе

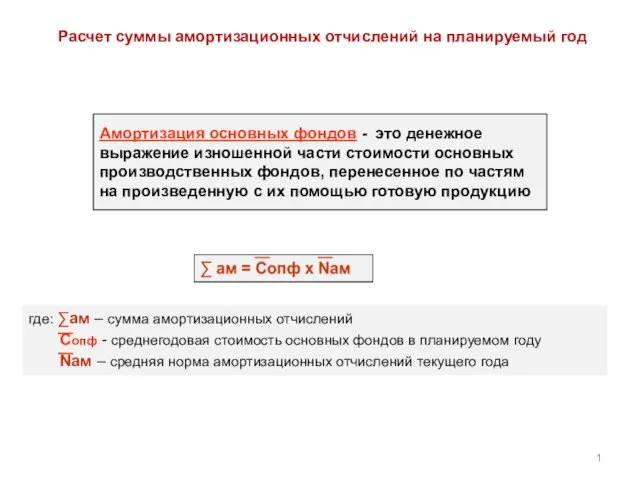

Оценка рыночной стоимости ценных бумаг крупнейших компаний поставщиков зерна кофе Расчет суммы амортизационных отчислений на планируемый год. (Тема 6)

Расчет суммы амортизационных отчислений на планируемый год. (Тема 6) Финансовые институты, банковская система РФ

Финансовые институты, банковская система РФ Система управления затратами и результатами Direct-costing 3. Тема 11

Система управления затратами и результатами Direct-costing 3. Тема 11 АҚШ-тың алтын нарығы

АҚШ-тың алтын нарығы Зарплатный проект Альфа-Банка

Зарплатный проект Альфа-Банка Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория

Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория Национальный проект по поддержке малого и среднего предпринимательства

Национальный проект по поддержке малого и среднего предпринимательства Учет денежных средств в фармацевтической организации. (Тема 5)

Учет денежных средств в фармацевтической организации. (Тема 5) Функции и классификация налогов

Функции и классификация налогов Кому принадлежат СМИ?

Кому принадлежат СМИ? Анализ финансовых результатов деятельности предприятия АПК (агропромышленный комплекс)

Анализ финансовых результатов деятельности предприятия АПК (агропромышленный комплекс) Понятие финансов и финансовой системы

Понятие финансов и финансовой системы Виды инвестирования

Виды инвестирования Банковская карта

Банковская карта Господдержка РФ с 22.08.22 email

Господдержка РФ с 22.08.22 email Денежная система

Денежная система Современные системы оплаты труда медицинских работников

Современные системы оплаты труда медицинских работников Анализ нефтегазового сектора российского фондового рынка

Анализ нефтегазового сектора российского фондового рынка Муниципальное образование Страховское Заокского района

Муниципальное образование Страховское Заокского района Аудиттегі талдау тәсілдері

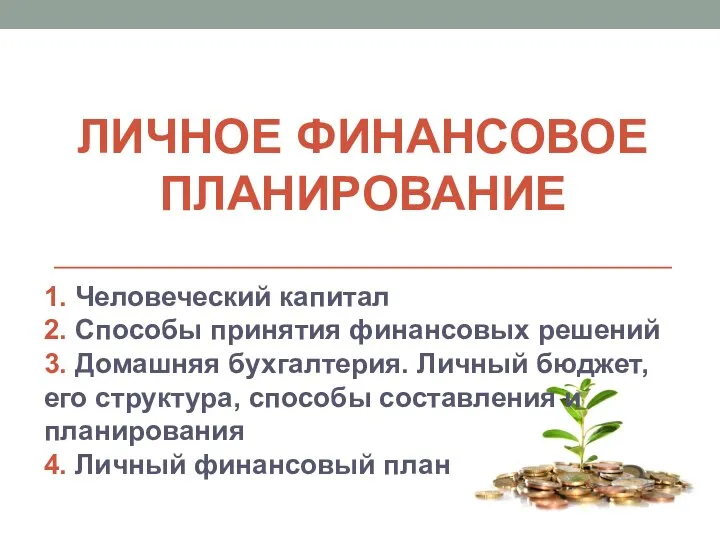

Аудиттегі талдау тәсілдері Личное финансовое планирование

Личное финансовое планирование Кредитные операции банков

Кредитные операции банков