- Финансовое злоупотребления в сфере страхования и методы его предотвращения

Содержание

- 2. Финансовое злоупотребление – это форма ненадлежащего обращения или обмана, где один человек принудительно контролирует денежные средства

- 3. Страхование — это вид отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных

- 4. Виды страхования: обязательное добровольное

- 5. Виды обязательного страхования: медицинское (ОМС); пенсионное; страхование автогражданской ответственности (ОСАГО) для владельцев транспорта; страхование ответственности для

- 6. Проблема мошенничества Проблема мошенничества в сфере страховой деятельности сегодня является одной значимых для всех субъектов страхового

- 7. Совершение преступлений в страховой сфере В настоящее время насчитывается около двухсот способов, суть совершения которых зависит

- 8. Основные виды преступлений в сфере страхования в зависимости от формы, объекта страхования; субъектов, в интересах которых

- 9. Факторы, способствующие совершению недобросовестных действий на финансовом рынке: недостатки нормативного правового регулирования и несбалансированные практики; недостоверность

- 10. Факторы, способствующие совершению недобросовестных действий на финансовом рынке: специфическая ментальность и низкий уровень финансовой грамотности потребителей;

- 11. Меры гос. регулирования страховой деятельности 1. Лицензирование 2. Контроль за обеспечением финансовой устойчивости страховщиков 3. Разработка

- 12. Этапы страховой сделки 1. Подготовительный этап. Страхователь на данном этапе выбирает страховщика: с наиболее низкими тарифами

- 13. Этапы страховой сделки 2. Этап заключения сделки. На данном этапе страховщик обязан: выявить наличие страхового интереса

- 14. Этапы страховой сделки 3. Этап сопровождения договора. Обязанности страхователя на данном этапе сделки: заботиться о сохранности

- 15. Этапы страховой сделки 4. Компенсационный этап Обязанности страховщика: возместить убытки при наступлении страховых случаев в пределах

- 16. Комплексный подход: сотрудничество с правоохранительными органами, органами страхового надзора и другими следственными и надзорными инстанциями; внедрение

- 17. Комплексный подход: обучение и повышение квалификации работников; обязательные процедуры внутреннего контроля и системный мониторинг динамики убыточности

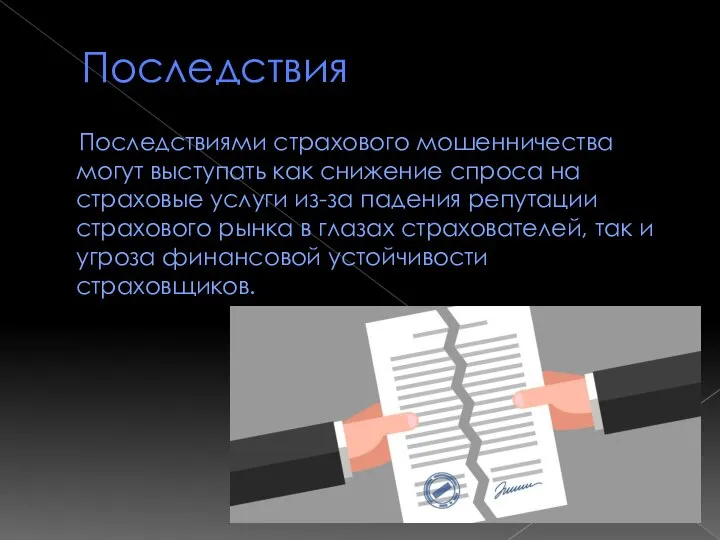

- 18. Последствия Последствиями страхового мошенничества могут выступать как снижение спроса на страховые услуги из-за падения репутации страхового

- 19. Источники: http://www.consultant.ru/document/cons_doc_LAW_9027/f97fa76d258f4b035ab80b1e8926c01fa436807d/ http://www.consultant.ru/document/cons_doc_LAW_10699/799a726d990f4e000b31703cf3be49fa16cb180d/ https://law_ru_en.academic.ru/7312/%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D0%BE%D0%B5_%D0%B7%D0%BB%D0%BE%D1%83%D0%BF%D0%BE%D1%82%D1%80%D0%B5%D0%B1%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5 http://pravo.mgimo.ru/sites/default/files/pdf/015_alieve.pdf https://www.sravni.ru/text/2018/8/14/10-neochevidnykh-faktov-o-lichnykh-finansakh/ http://www.asn-news.ru/news/57083

- 21. Скачать презентацию

Финансовое злоупотребление

– это форма ненадлежащего обращения или обмана, где один

Финансовое злоупотребление

– это форма ненадлежащего обращения или обмана, где один

Страхование

— это вид отношений по защите имущественных интересов физических и юридических лиц при

Страхование

— это вид отношений по защите имущественных интересов физических и юридических лиц при

Виды страхования:

обязательное

добровольное

Виды страхования:

обязательное

добровольное

Виды обязательного страхования:

медицинское (ОМС);

пенсионное;

страхование автогражданской ответственности (ОСАГО) для владельцев транспорта;

страхование ответственности

Виды обязательного страхования:

медицинское (ОМС);

пенсионное;

страхование автогражданской ответственности (ОСАГО) для владельцев транспорта;

страхование ответственности

Проблема мошенничества

Проблема мошенничества в сфере страховой деятельности сегодня является одной

Проблема мошенничества

Проблема мошенничества в сфере страховой деятельности сегодня является одной

Совершение преступлений в страховой сфере

В настоящее время насчитывается около двухсот

Совершение преступлений в страховой сфере

В настоящее время насчитывается около двухсот

Основные виды преступлений в сфере страхования

в зависимости от формы, объекта страхования;

Основные виды преступлений в сфере страхования

в зависимости от формы, объекта страхования;

Факторы, способствующие совершению недобросовестных действий на финансовом рынке:

недостатки нормативного правового регулирования и несбалансированные

Факторы, способствующие совершению недобросовестных действий на финансовом рынке:

недостатки нормативного правового регулирования и несбалансированные

Факторы, способствующие совершению недобросовестных действий на финансовом рынке:

специфическая ментальность и низкий уровень финансовой

Факторы, способствующие совершению недобросовестных действий на финансовом рынке:

специфическая ментальность и низкий уровень финансовой

Меры гос. регулирования страховой деятельности

1. Лицензирование

2. Контроль за обеспечением финансовой устойчивости

Меры гос. регулирования страховой деятельности

1. Лицензирование

2. Контроль за обеспечением финансовой устойчивости

Этапы страховой сделки

1. Подготовительный этап.

Страхователь на данном этапе выбирает страховщика:

Этапы страховой сделки

1. Подготовительный этап.

Страхователь на данном этапе выбирает страховщика:

Этапы страховой сделки

2. Этап заключения сделки.

На данном этапе страховщик обязан:

выявить

Этапы страховой сделки

2. Этап заключения сделки.

На данном этапе страховщик обязан:

выявить

Этапы страховой сделки

3. Этап сопровождения договора.

Обязанности страхователя на данном этапе

Этапы страховой сделки

3. Этап сопровождения договора.

Обязанности страхователя на данном этапе

Этапы страховой сделки

4. Компенсационный этап

Обязанности страховщика:

возместить убытки при наступлении

Этапы страховой сделки

4. Компенсационный этап

Обязанности страховщика:

возместить убытки при наступлении

Комплексный подход:

сотрудничество с правоохранительными органами, органами страхового надзора и другими следственными

Комплексный подход:

сотрудничество с правоохранительными органами, органами страхового надзора и другими следственными

Комплексный подход:

обучение и повышение квалификации работников;

обязательные процедуры внутреннего контроля и системный

Комплексный подход:

обучение и повышение квалификации работников;

обязательные процедуры внутреннего контроля и системный

Последствия

Последствиями страхового мошенничества могут выступать как снижение спроса на страховые

Последствия

Последствиями страхового мошенничества могут выступать как снижение спроса на страховые

Источники:

http://www.consultant.ru/document/cons_doc_LAW_9027/f97fa76d258f4b035ab80b1e8926c01fa436807d/

http://www.consultant.ru/document/cons_doc_LAW_10699/799a726d990f4e000b31703cf3be49fa16cb180d/

https://law_ru_en.academic.ru/7312/%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D0%BE%D0%B5_%D0%B7%D0%BB%D0%BE%D1%83%D0%BF%D0%BE%D1%82%D1%80%D0%B5%D0%B1%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5

http://pravo.mgimo.ru/sites/default/files/pdf/015_alieve.pdf

https://www.sravni.ru/text/2018/8/14/10-neochevidnykh-faktov-o-lichnykh-finansakh/

http://www.asn-news.ru/news/57083

Источники:

http://www.consultant.ru/document/cons_doc_LAW_9027/f97fa76d258f4b035ab80b1e8926c01fa436807d/

http://www.consultant.ru/document/cons_doc_LAW_10699/799a726d990f4e000b31703cf3be49fa16cb180d/

https://law_ru_en.academic.ru/7312/%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D0%BE%D0%B5_%D0%B7%D0%BB%D0%BE%D1%83%D0%BF%D0%BE%D1%82%D1%80%D0%B5%D0%B1%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5

http://pravo.mgimo.ru/sites/default/files/pdf/015_alieve.pdf

https://www.sravni.ru/text/2018/8/14/10-neochevidnykh-faktov-o-lichnykh-finansakh/

http://www.asn-news.ru/news/57083

Совершенствование инвестиционной политики предприятия

Совершенствование инвестиционной политики предприятия Тема 6. Формирование себестоимости продукции и состав затрат на производство

Тема 6. Формирование себестоимости продукции и состав затрат на производство Основные средства

Основные средства Заповнення е-декларації

Заповнення е-декларації Бухгалтерский баланс в анализе финансового состояния предприятия

Бухгалтерский баланс в анализе финансового состояния предприятия Эффективность бухгалтерского учета анализ и аудит дебиторской задолженности на предприятии по изготовлению мебели

Эффективность бухгалтерского учета анализ и аудит дебиторской задолженности на предприятии по изготовлению мебели Удосконалення операцій комерційних банків із залучення коштів та депозити юридичних і фізичних осіб

Удосконалення операцій комерційних банків із залучення коштів та депозити юридичних і фізичних осіб Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа

Фондовая биржа, ее функции и состав. Казахстанская фондовая биржа Учет денежных средств и денежных эквивалентов

Учет денежных средств и денежных эквивалентов 20141201_bank.bankovskoe_kreditovanie

20141201_bank.bankovskoe_kreditovanie Страховая компания ERV по страхованию

Страховая компания ERV по страхованию Чистая приведённая стоимость. Преимущества и недостатки NPV

Чистая приведённая стоимость. Преимущества и недостатки NPV Смысл совокупных денежных потоков

Смысл совокупных денежных потоков Активы и пассивы

Активы и пассивы Меры поддержки в сфере туризма в 2019 году г. Торжок

Меры поддержки в сфере туризма в 2019 году г. Торжок Save Optimum. Торговая и аналитическая онлайн платформа по межбанковским операциям для финансовых инструментов

Save Optimum. Торговая и аналитическая онлайн платформа по межбанковским операциям для финансовых инструментов Кассовые операции с наличной иностранной валютой и чеками

Кассовые операции с наличной иностранной валютой и чеками Способы обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов

Способы обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов земельный налог

земельный налог Стоимость капитала и изменение соотношения собственного и заемного капитала. Применение для оценки стоимости

Стоимость капитала и изменение соотношения собственного и заемного капитала. Применение для оценки стоимости Потребительское поведение. Расходы студентов на литературу

Потребительское поведение. Расходы студентов на литературу Концепция справедливой стоимости в общей концепции бухгалтерского учёта

Концепция справедливой стоимости в общей концепции бухгалтерского учёта Международные расчеты

Международные расчеты Банківське право

Банківське право Банки. Двухуровневая система банков

Банки. Двухуровневая система банков Содержание финансовой отчетности, порядок ее составления и анализ

Содержание финансовой отчетности, порядок ее составления и анализ Финансовые методы управления оборотными средствами

Финансовые методы управления оборотными средствами Наши компетенции: Мы точно знаем что надо делать, чтобы вернуть Ваши деньги

Наши компетенции: Мы точно знаем что надо делать, чтобы вернуть Ваши деньги