- Учет денежных средств и денежных эквивалентов

Содержание

- 2. Нормативные документы регламентирующие учет денежных средств на предприятии «О порядке ведения кассовых операций юридическими лицами и

- 3. Основные понятия и определения Денежные средства — средства в отечественной и иностранной валютах, находящиеся в кассе,

- 4. Основные понятия и определения Денежные эквиваленты - высоколиквидные финансовые вложения, которые могут быть легко обращены в

- 5. Основные понятия и определения Денежные потоки организации – платежи организации и поступления в организацию денежных средств

- 6. Денежные потоки От текущих операций От инвестиционных операций От финансовых операций Денежные потоки организации от операций,

- 7. От текущей деятельности а) поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

- 8. От инвестиционной деятельности а) платежи контрагентам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой

- 9. От финансовой деятельности а) денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия; б)

- 10. Наличные денежные средства – денежные знаки в виде банкнот и казначейских билетов, монет, за исключением монет

- 11. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от работников, проводится по приходным кассовым

- 12. Выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, проводится

- 13. Выдача наличных денег для выплат заработной платы, стипендий и других выплат проводится юридическим лицом, индивидуальным предпринимателем

- 14. Лимит остатка наличных денег - максимально допустимая сумма наличных денег, которая может храниться в месте для

- 15. где L — это лимит кассы, V — объем всех поступлений за расчетный период, P —

- 16. Инвентаризация кассы Инвентаризация кассы преследует следующие задачи: Предотвращение хищения наличных денежных средств из кассы предприятия. Обеспечение

- 17. Безналичные денежные средства - суммы, хранящиеся на счетах граждан и организаций в банках и используемые для

- 18. Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчетов платежными поручениями; расчетов по аккредитиву;

- 19. Платежное поручение: Платёжное поручение — это распоряжение владельца счёта (плательщика) обслуживающему его банку, оформленное расчётным документом,

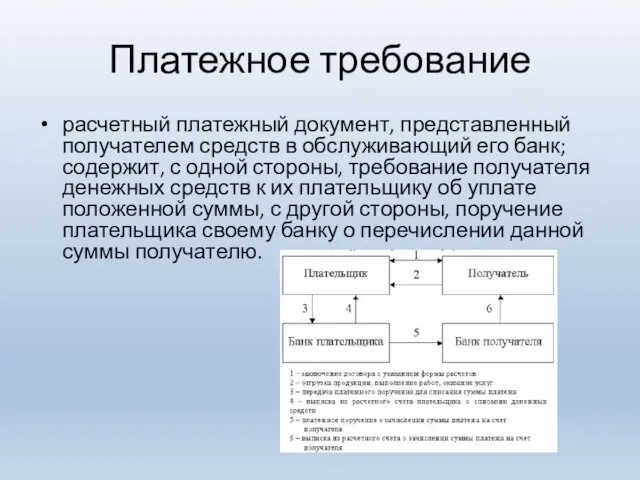

- 20. Платежное требование расчетный платежный документ, представленный получателем средств в обслуживающий его банк; содержит, с одной стороны,

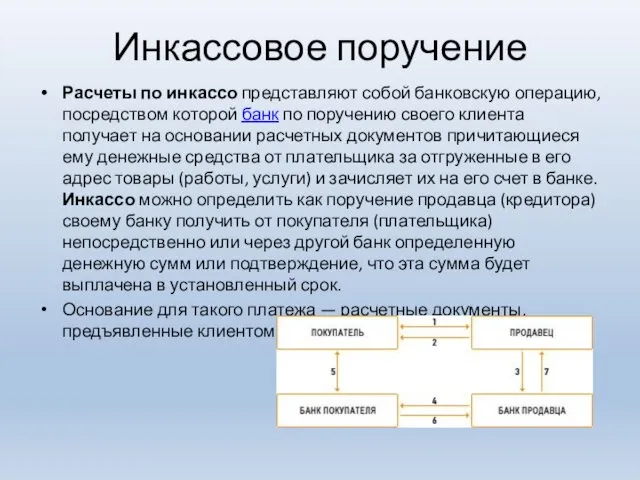

- 21. Инкассовое поручение Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению своего клиента

- 22. Виды списания средств Акцептное списание - акцепт означает, что плательщик признает платежное требование кредитора правильными и

- 23. Прямое дебетование (англ. Direct Debit) — метод платежа, который позволяет организациям (кредиторам) списывать средства со счетов

- 24. Электронные денежные средства Электронные денежные средства - денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим

- 25. Основные бухгалтерские записи, связанные с безналичными расчетами 51 Д К 60,62,76 66,67 68,69 70,71,73 Расчеты с

- 26. ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ И ВАЛЮТНЫЙ КОНТРОЛЬ Закон, регулирующий совершение на территории России и за ее пределами валютных

- 27. Валютные ценности - это активы: валюта и ценные бумаги внешних (не российских) эмитентов, применяемые в сфере

- 28. Валютные операции — это: получение и передача инвалюты между резидентами; получение и передача инвалюты, а также

- 29. Бухгалтерский учет операций, выраженных в иностранной валюте Учет валютных операций осуществляется в порядке, предусмотренном ПОЛОЖЕНИЕМ ПО

- 30. В соответствии с ПБУ 3/2006 валютные операции в бухгалтерском учете отражаются исключительно в рублях. Для конвертации

- 31. В ПБУ 3/2006 определены все моменты, когда валютные суммы следует переводить в рубли: На дату проведения

- 32. Курсовая разница Разница в рублях, возникающая при пересчете валютной стоимости активов и обязательств на разные даты,

- 33. 91 К Д 60, 62, 66, 67, 57 60, 62, 66, 67, 57 60, 62, 66,

- 34. Аккредитив Аккредити́в — условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву). Позволяет:

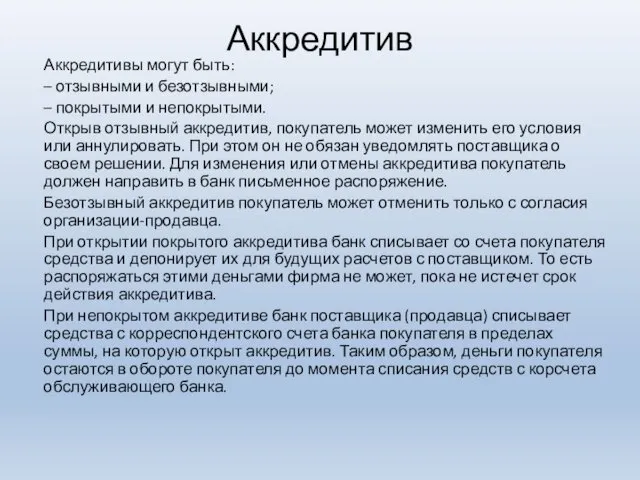

- 35. Аккредитив Аккредитивы могут быть: – отзывными и безотзывными; – покрытыми и непокрытыми. Открыв отзывный аккредитив, покупатель

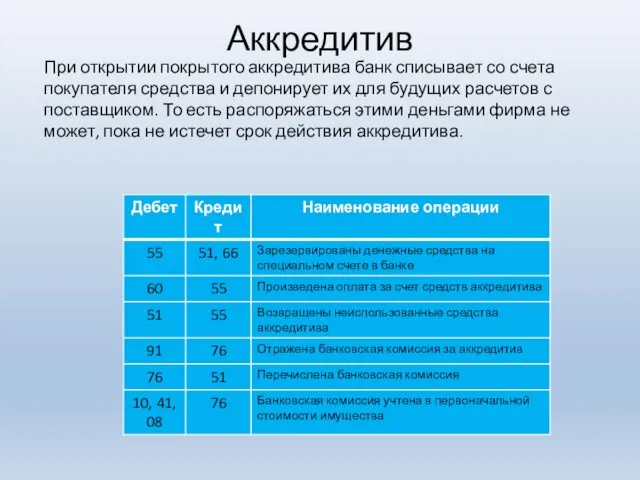

- 36. Аккредитив При открытии покрытого аккредитива банк списывает со счета покупателя средства и депонирует их для будущих

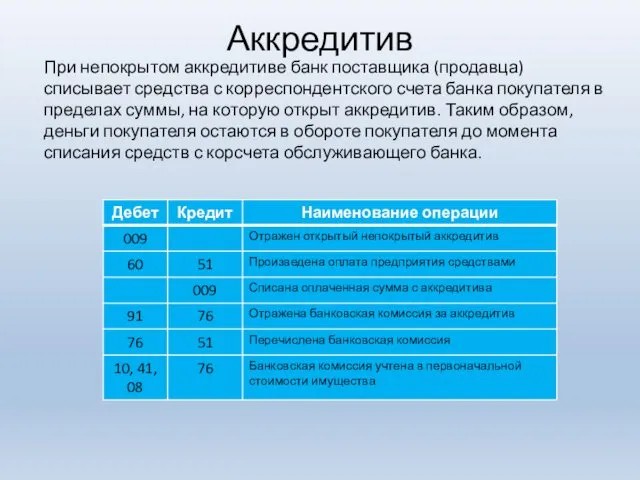

- 37. Аккредитив При непокрытом аккредитиве банк поставщика (продавца) списывает средства с корреспондентского счета банка покупателя в пределах

- 38. Финансовые вложения Финансовые вложения – это деньги или имущество, вложенные в другое юридическое или физлицо (лица)

- 39. Финансовые вложения К объектам финансовых вложений относят следующие активы: ценные бумаги; долговые обязательства в форме ценных

- 40. Учет финансовых вложений в УК К учету финансовые вложения, являющиеся первичным вкладом в УК (простое товарищество),

- 41. Учет выданных займов, депозитов и купленного дебиторского долга В учете финансовых вложений займы, депозиты и купленный

- 42. Учет финансовых вложений в виде ценных бумаг Финансовые вложения в виде ЦБ к учету принимают по

- 43. Учет финансовых вложений в виде ценных бумаг Если по ЦБ наблюдается систематическое уменьшение их цен (что

- 44. Учет финансовых вложений в виде ценных бумаг При выбытии (погашение, продажа, внесение в УК, дарение) ЦБ,

- 45. Документы для изучения Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной

- 47. Скачать презентацию

Нормативные документы регламентирующие учет денежных средств на предприятии

«О порядке ведения кассовых

Нормативные документы регламентирующие учет денежных средств на предприятии

«О порядке ведения кассовых

Основные понятия и определения

Денежные средства — средства в отечественной и

Основные понятия и определения

Денежные средства — средства в отечественной и

Основные понятия и определения

Денежные эквиваленты - высоколиквидные финансовые вложения, которые могут

Основные понятия и определения

Денежные эквиваленты - высоколиквидные финансовые вложения, которые могут

Основные понятия и определения

Денежные потоки организации – платежи организации и поступления

Основные понятия и определения

Денежные потоки организации – платежи организации и поступления

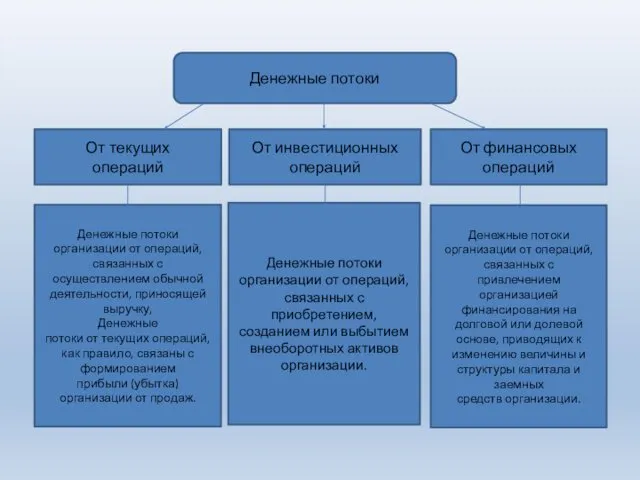

Денежные потоки

От текущих

операций

От инвестиционных операций

От финансовых операций

Денежные потоки организации от

Денежные потоки

От текущих

операций

От инвестиционных операций

От финансовых операций

Денежные потоки организации от

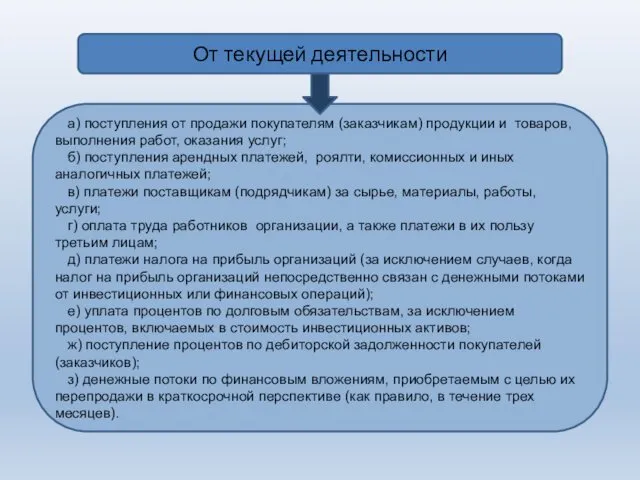

От текущей деятельности

а) поступления от продажи покупателям (заказчикам) продукции и товаров,

От текущей деятельности

а) поступления от продажи покупателям (заказчикам) продукции и товаров,

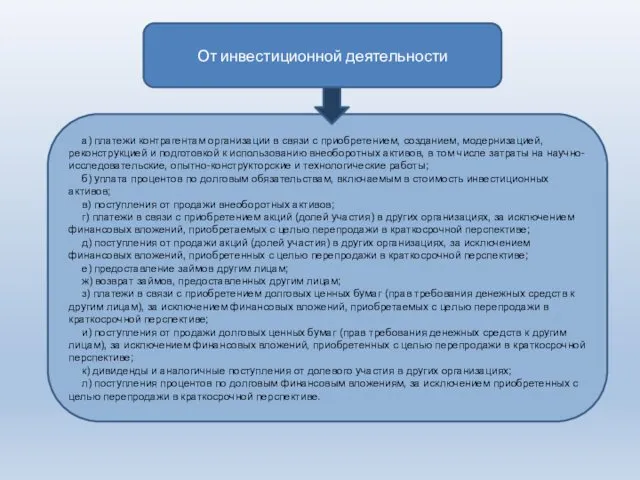

От инвестиционной деятельности

а) платежи контрагентам организации в связи с приобретением,

От инвестиционной деятельности

а) платежи контрагентам организации в связи с приобретением,

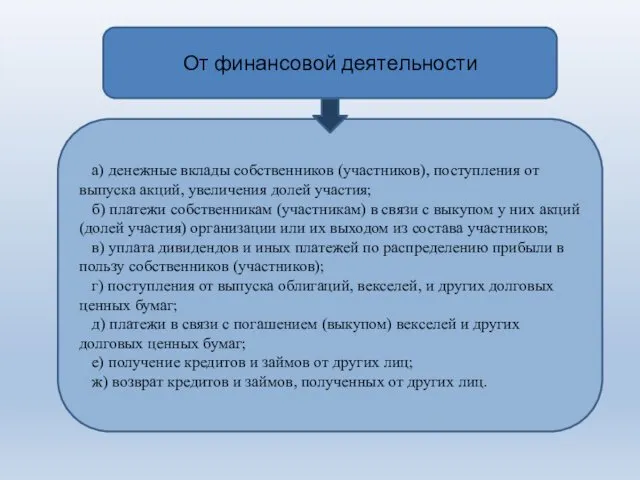

От финансовой деятельности

а) денежные вклады собственников (участников), поступления от выпуска акций,

От финансовой деятельности

а) денежные вклады собственников (участников), поступления от выпуска акций,

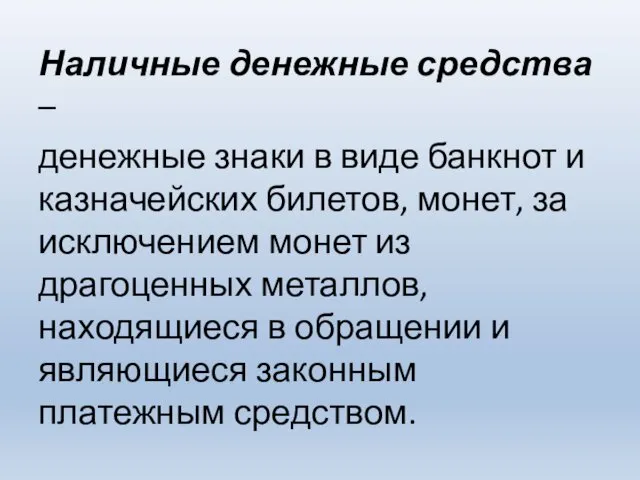

Наличные денежные средства –

денежные знаки в виде банкнот и казначейских

Наличные денежные средства –

денежные знаки в виде банкнот и казначейских

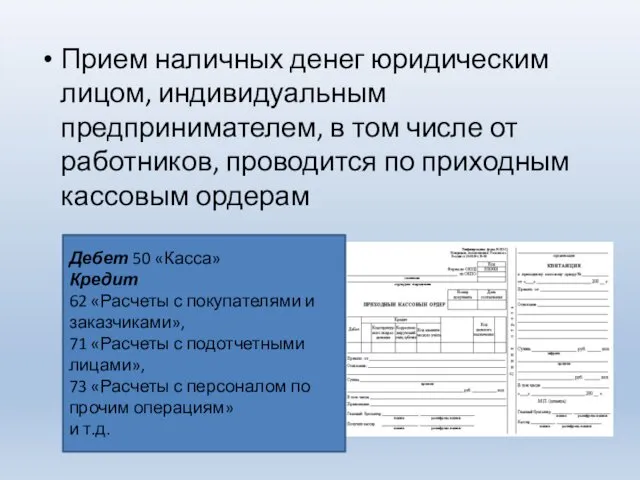

Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от

Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от

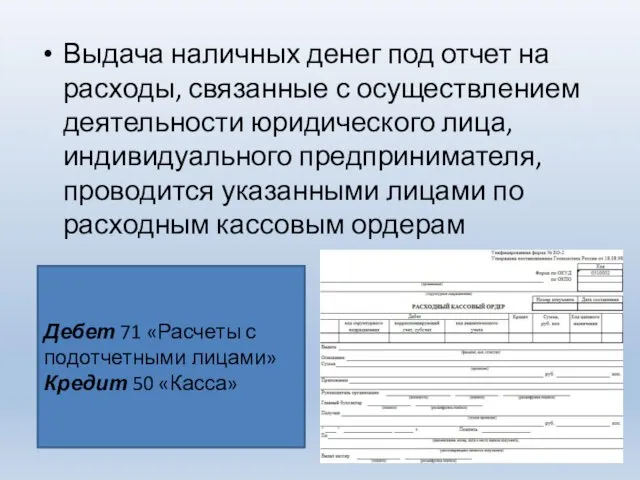

Выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности

Выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности

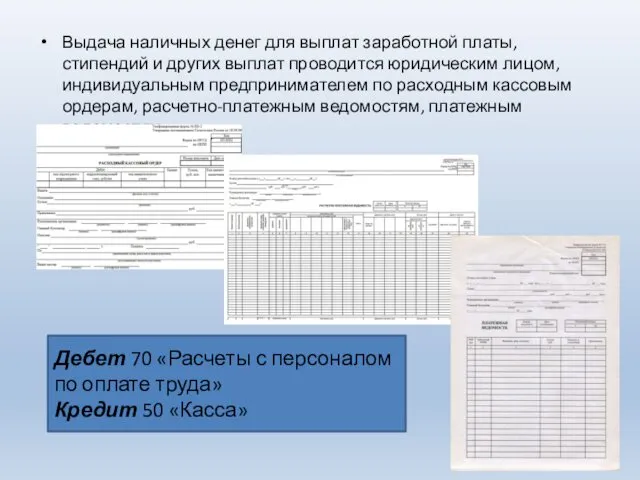

Выдача наличных денег для выплат заработной платы, стипендий и других выплат

Выдача наличных денег для выплат заработной платы, стипендий и других выплат

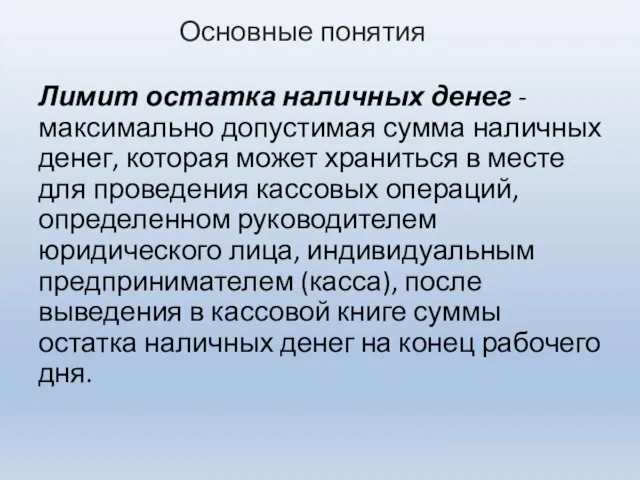

Лимит остатка наличных денег - максимально допустимая сумма наличных денег, которая

Лимит остатка наличных денег - максимально допустимая сумма наличных денег, которая

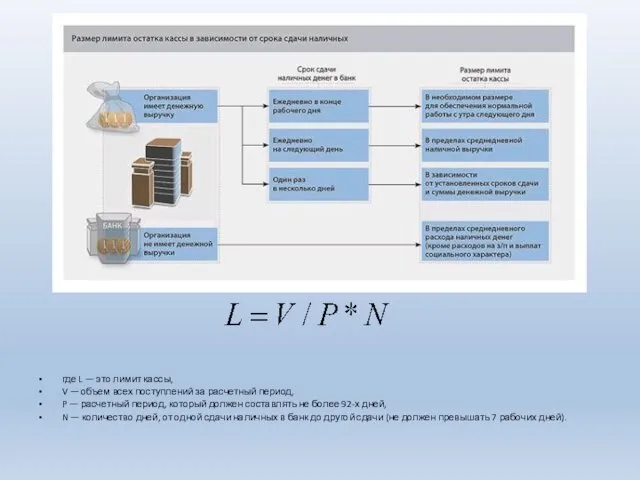

где L — это лимит кассы,

V — объем всех поступлений за

где L — это лимит кассы,

V — объем всех поступлений за

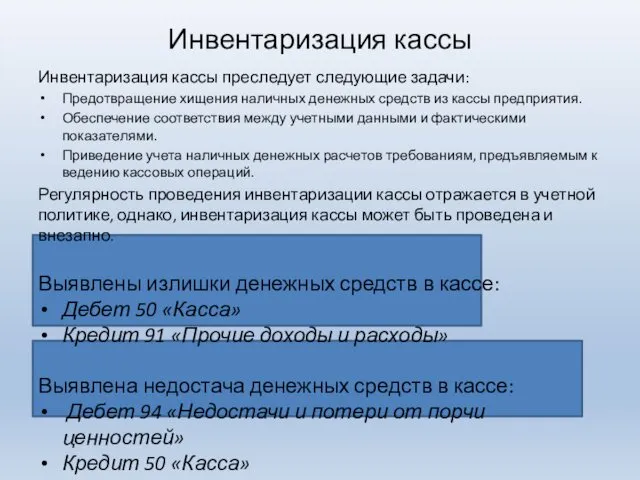

Инвентаризация кассы

Инвентаризация кассы преследует следующие задачи:

Предотвращение хищения наличных денежных средств из

Инвентаризация кассы

Инвентаризация кассы преследует следующие задачи:

Предотвращение хищения наличных денежных средств из

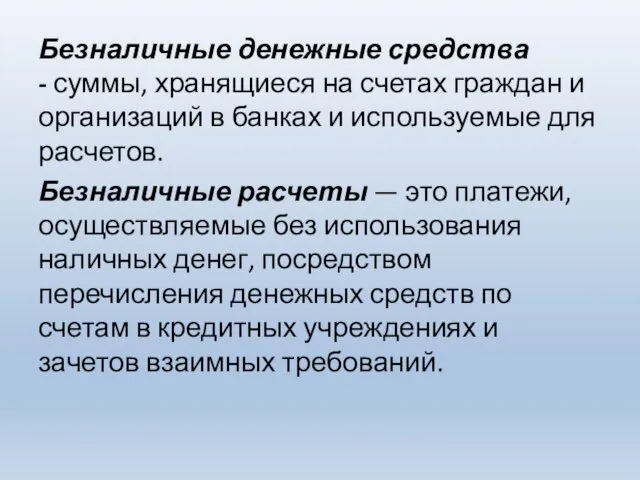

Безналичные денежные средства - суммы, хранящиеся на счетах граждан и организаций в

Безналичные денежные средства - суммы, хранящиеся на счетах граждан и организаций в

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

расчетов платежными

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

расчетов платежными

Платежное поручение:

Платёжное поручение — это распоряжение владельца счёта (плательщика) обслуживающему его банку, оформленное

расчётным документом,

перевести определённую

денежную сумму на

Платежное поручение:

Платёжное поручение — это распоряжение владельца счёта (плательщика) обслуживающему его банку, оформленное расчётным документом, перевести определённую денежную сумму на

Платежное требование

расчетный платежный документ, представленный получателем средств в обслуживающий его банк;

Платежное требование

расчетный платежный документ, представленный получателем средств в обслуживающий его банк;

Инкассовое поручение

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению своего

Инкассовое поручение

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению своего

Виды списания средств

Акцептное списание - акцепт означает, что плательщик признает платежное

Виды списания средств

Акцептное списание - акцепт означает, что плательщик признает платежное

Прямое дебетование (англ. Direct Debit) — метод платежа, который позволяет организациям (кредиторам) списывать средства

Прямое дебетование (англ. Direct Debit) — метод платежа, который позволяет организациям (кредиторам) списывать средства

Электронные денежные средства

Электронные денежные средства - денежные средства, которые предварительно предоставлены

Электронные денежные средства

Электронные денежные средства - денежные средства, которые предварительно предоставлены

Основные бухгалтерские записи, связанные

с безналичными расчетами

51

Д

К

60,62,76

66,67

68,69

70,71,73

Расчеты с контрагентами

Расчеты по кредитам

Основные бухгалтерские записи, связанные

с безналичными расчетами

51

Д

К

60,62,76

66,67

68,69

70,71,73

Расчеты с контрагентами

Расчеты по кредитам

ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ

И ВАЛЮТНЫЙ КОНТРОЛЬ

Закон, регулирующий совершение на территории России и

ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ

И ВАЛЮТНЫЙ КОНТРОЛЬ

Закон, регулирующий совершение на территории России и

Валютные ценности - это активы: валюта и ценные бумаги внешних (не российских) эмитентов, применяемые

Валютные ценности - это активы: валюта и ценные бумаги внешних (не российских) эмитентов, применяемые

Валютные операции — это:

получение и передача инвалюты между резидентами;

получение и передача инвалюты,

Валютные операции — это:

получение и передача инвалюты между резидентами;

получение и передача инвалюты,

Бухгалтерский учет операций, выраженных в иностранной валюте

Учет валютных операций осуществляется в порядке,

Бухгалтерский учет операций, выраженных в иностранной валюте

Учет валютных операций осуществляется в порядке,

В соответствии с ПБУ 3/2006 валютные операции в бухгалтерском учете отражаются

В соответствии с ПБУ 3/2006 валютные операции в бухгалтерском учете отражаются

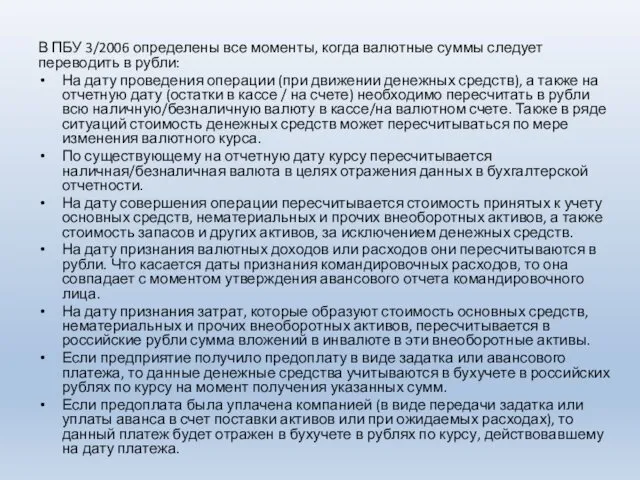

В ПБУ 3/2006 определены все моменты, когда валютные суммы следует переводить

В ПБУ 3/2006 определены все моменты, когда валютные суммы следует переводить

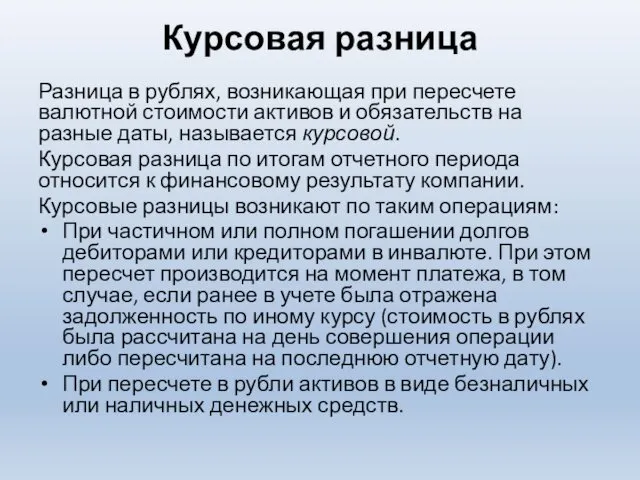

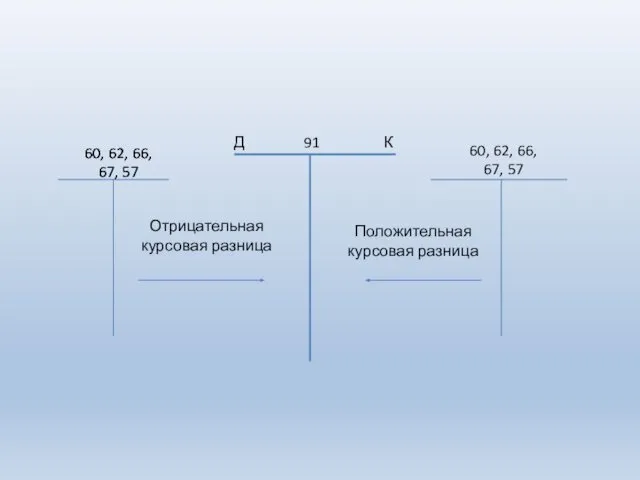

Курсовая разница

Разница в рублях, возникающая при пересчете валютной стоимости активов и

Курсовая разница

Разница в рублях, возникающая при пересчете валютной стоимости активов и

91

К

Д

60, 62, 66, 67, 57

60, 62, 66, 67, 57

60, 62, 66,

91

К

Д

60, 62, 66, 67, 57

60, 62, 66, 67, 57

60, 62, 66,

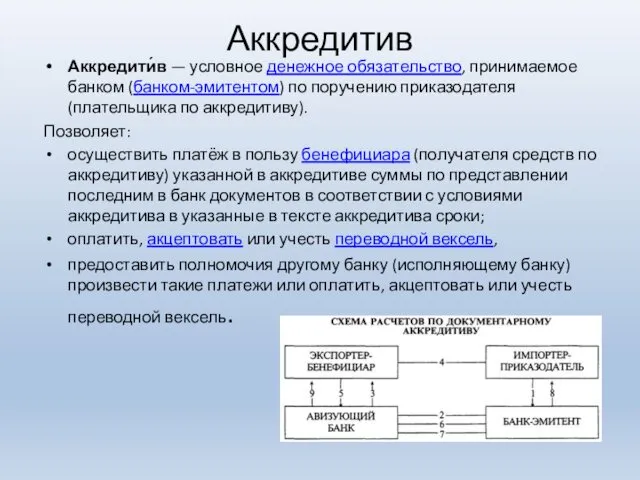

Аккредитив

Аккредити́в — условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по

Аккредитив

Аккредити́в — условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по

Аккредитив

Аккредитивы могут быть:

– отзывными и безотзывными;

– покрытыми и непокрытыми.

Открыв отзывный аккредитив,

Аккредитив

Аккредитивы могут быть:

– отзывными и безотзывными;

– покрытыми и непокрытыми.

Открыв отзывный аккредитив,

Аккредитив

При открытии покрытого аккредитива банк списывает со счета покупателя средства и

Аккредитив

При открытии покрытого аккредитива банк списывает со счета покупателя средства и

Аккредитив

При непокрытом аккредитиве банк поставщика (продавца) списывает средства с корреспондентского счета

Аккредитив

При непокрытом аккредитиве банк поставщика (продавца) списывает средства с корреспондентского счета

Финансовые вложения

Финансовые вложения – это деньги или имущество, вложенные в другое

Финансовые вложения

Финансовые вложения – это деньги или имущество, вложенные в другое

Финансовые вложения

К объектам финансовых вложений относят следующие активы:

ценные бумаги;

долговые обязательства в

Финансовые вложения

К объектам финансовых вложений относят следующие активы:

ценные бумаги;

долговые обязательства в

Учет финансовых вложений в УК

К учету финансовые вложения, являющиеся первичным вкладом в

Учет финансовых вложений в УК

К учету финансовые вложения, являющиеся первичным вкладом в

Учет выданных займов, депозитов и купленного дебиторского долга

В учете финансовых вложений займы, депозиты

Учет выданных займов, депозитов и купленного дебиторского долга

В учете финансовых вложений займы, депозиты

Учет финансовых вложений в виде ценных бумаг

Финансовые вложения в виде ЦБ

Учет финансовых вложений в виде ценных бумаг

Финансовые вложения в виде ЦБ

Учет финансовых вложений в виде ценных бумаг

Если по ЦБ наблюдается систематическое

Учет финансовых вложений в виде ценных бумаг

Если по ЦБ наблюдается систематическое

Учет финансовых вложений в виде ценных бумаг

При выбытии (погашение, продажа, внесение

Учет финансовых вложений в виде ценных бумаг

При выбытии (погашение, продажа, внесение

Документы для изучения

Положение по бухгалтерскому учету

"Учет активов и обязательств, стоимость

Документы для изучения

Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость

Дисциплина Основы финансовой грамотности

Дисциплина Основы финансовой грамотности Управление финансами. (Тема 8)

Управление финансами. (Тема 8) История и функции денег

История и функции денег Открытая позиция

Открытая позиция Антиконкурентные соглашения с участием финансовых организаций

Антиконкурентные соглашения с участием финансовых организаций Характеристика ТзОВ ТВК Львівхолод

Характеристика ТзОВ ТВК Львівхолод Основные понятия финансовой грамотности

Основные понятия финансовой грамотности МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях

МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях Міжбанківські розрахунки в Україні

Міжбанківські розрахунки в Україні Бизнес - план и оценка эффективности проекта

Бизнес - план и оценка эффективности проекта Предмет, балансовое равенство и формы бухотчетности. Тема 2

Предмет, балансовое равенство и формы бухотчетности. Тема 2 Почта Банк. Кредиты

Почта Банк. Кредиты Карточные пакеты

Карточные пакеты Чем отличаются инвестиции и инновации?

Чем отличаются инвестиции и инновации? Актуальные вопросы кассового обслуживания бюджетов субъектов российской федерации муниципальных образований

Актуальные вопросы кассового обслуживания бюджетов субъектов российской федерации муниципальных образований Критерии принятия инвестиционных решений

Критерии принятия инвестиционных решений Історія виникнення грошей

Історія виникнення грошей Бюджетирование, ориентированное на результат: новый подход к повышению качества и эффективности предоставления бюджетных услуг

Бюджетирование, ориентированное на результат: новый подход к повышению качества и эффективности предоставления бюджетных услуг Банки и банковская система

Банки и банковская система Инвестиция. Современная портфельная теория как используя инвестиции достичь мечты

Инвестиция. Современная портфельная теория как используя инвестиции достичь мечты Правовые основы денежного обращения и расчетов

Правовые основы денежного обращения и расчетов Кредитно-банковская система: ее функции, механизм функционирования, структура

Кредитно-банковская система: ее функции, механизм функционирования, структура Фінансові результати діяльності підприємства. (Тема 12)

Фінансові результати діяльності підприємства. (Тема 12) Страхование, как метод передачи рисков. (Лекция 6)

Страхование, как метод передачи рисков. (Лекция 6) Правовые основы бюджетного процесса. (Тема 8)

Правовые основы бюджетного процесса. (Тема 8) Антикризисное управление финансами предприятия

Антикризисное управление финансами предприятия Различия обязательного и добровольного страхования

Различия обязательного и добровольного страхования Инвестиции в недвижимость

Инвестиции в недвижимость