- Международные расчеты

Содержание

- 2. МЕЖДУНАРОДНЫЕ РАСЧЕТЫ регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и

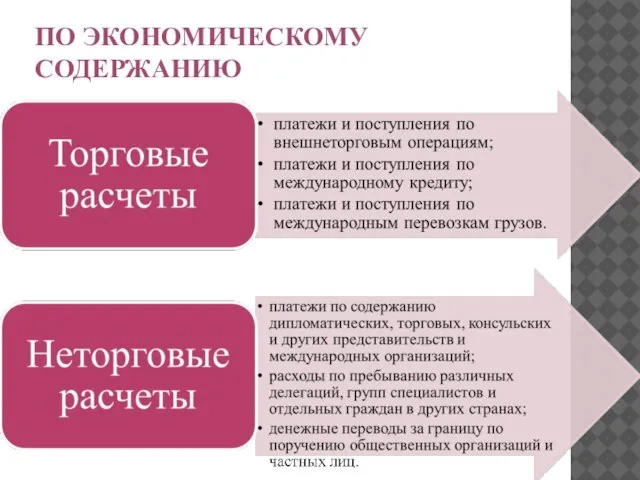

- 3. ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

- 4. Международные расчетные операции осуществляются через иностранные банки, с которыми установлены корреспондентские отношения, т.е. имеется договоренность о

- 5. ДЛЯ ОСУЩЕСТВЛЕНИЯ РАСЧЕТОВ ОТКРЫВАЮТСЯ СЧЕТА ЛОРО – счет иностранного банка в местном банке; НОСТРО – счет

- 6. ОТ ВЫБОРА ВАЛЮТЫ ЦЕНЫ И ВАЛЮТЫ ПЛАТЕЖА ЗАВИСИТ ЭФФЕКТИВНОСТЬ МЕЖДУНАРОДНОЙ СДЕЛКИ Валюта цены – валюта, в

- 7. УСЛОВИЯ ПЛАТЕЖА наличные платежи, расчеты с предоставлением кредита, кредит с опционом наличного платежа.

- 8. НАЛИЧНЫЕ ПЛАТЕЖИ подразумевают оплату экспортных товаров после их передачи покупателю или платеж против документов, подтверждающих отгрузку

- 9. РАСЧЕТЫ ЗА ТОВАРЫ В ФОРМЕ КОММЕРЧЕСКОГО КРЕДИТА могут сочетаться с наличными платежами, когда определенный процент стоимости

- 10. КРЕДИТ С ОПЦИОНОМ НАЛИЧНОГО ПЛАТЕЖА Если импортер воспользуется правом отсрочки платежа за купленный товар, то он

- 11. ОСОБЕННОСТИ МЕЖДУНАРОДНЫХ РАСЧЕТОВ Импортеры и экспортеры, их банки вступают в определенные обособленные от внешнеторгового контракта отношения,

- 13. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ Вид товара и его конкурентоспособность; Условия платежа; Наличие кредитного

- 14. ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ Аккредитив; Инкассо; Банковский перевод; Расчет в форме аванса; Расчет по открытому счету; Расчеты

- 15. 1) Аккредитив это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему

- 16. ВИДЫ АККРЕДИТИВА 1) По форме: а) Денежный аккредитив – именной документ, выданный банком лицу, внесшему определенную

- 17. 2) По возможности аннулирования: а) Отзывной аккредитив – может быть изменен или аннулирован банком-эмитентом в любой

- 18. 3) По обеспечению: а) Покрытый – банк-эмитент предварительно предоставляет в распоряжение исполняющего банка валютные средства в

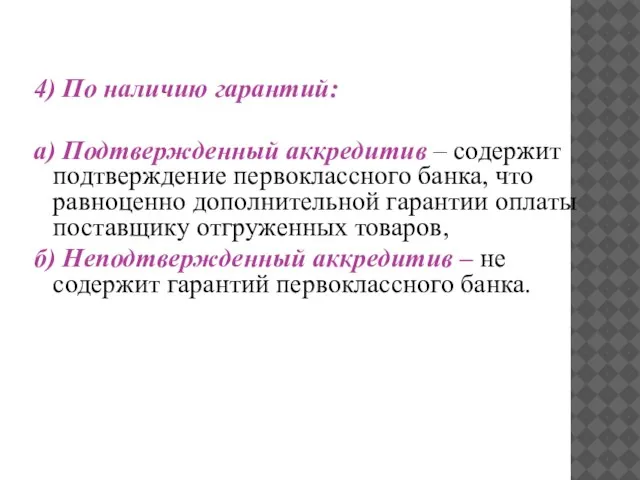

- 19. 4) По наличию гарантий: а) Подтвержденный аккредитив – содержит подтверждение первоклассного банка, что равноценно дополнительной гарантии

- 20. СХЕМА РАСЧЕТОВ ПО АККРЕДИТИВУ

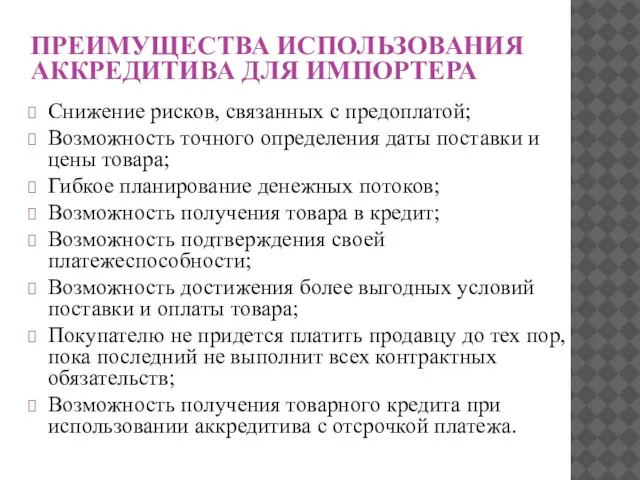

- 21. ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ АККРЕДИТИВА ДЛЯ ИМПОРТЕРА Снижение рисков, связанных с предоплатой; Возможность точного определения даты поставки и

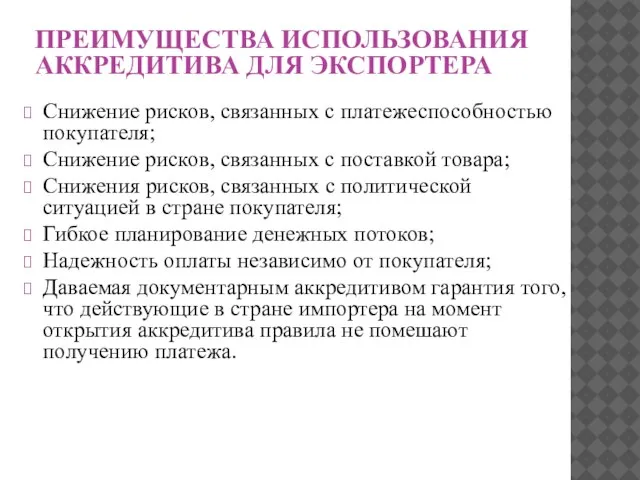

- 22. ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ АККРЕДИТИВА ДЛЯ ЭКСПОРТЕРА Снижение рисков, связанных с платежеспособностью покупателя; Снижение рисков, связанных с поставкой

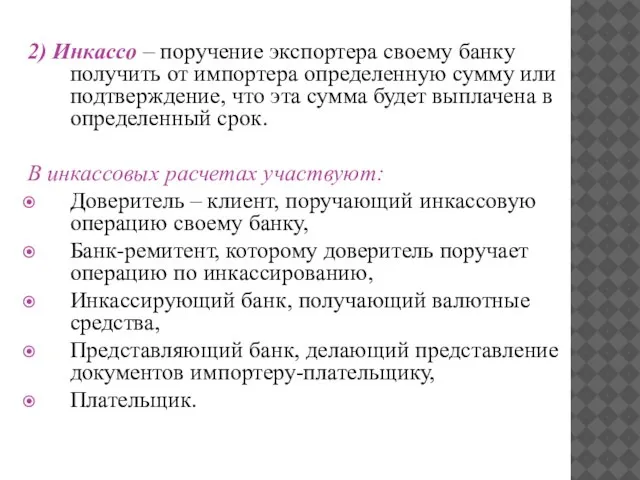

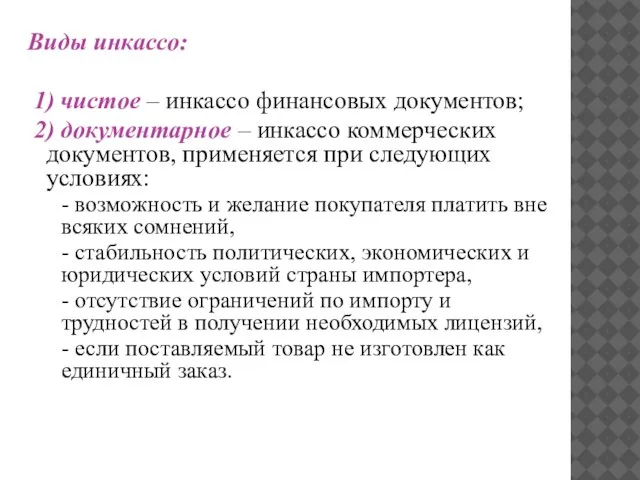

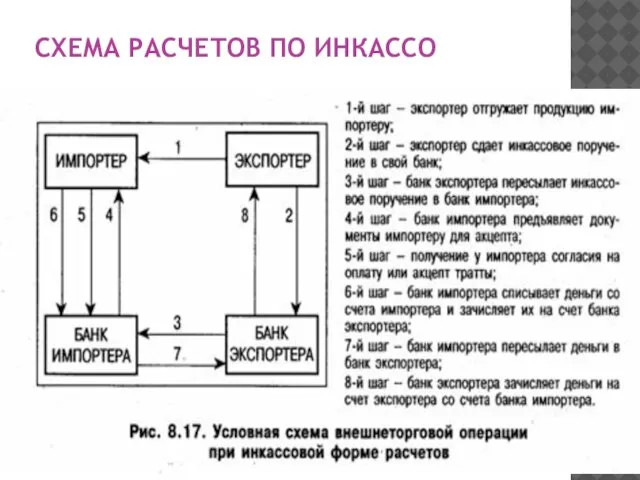

- 23. 2) Инкассо – поручение экспортера своему банку получить от импортера определенную сумму или подтверждение, что эта

- 24. Виды инкассо: 1) чистое – инкассо финансовых документов; 2) документарное – инкассо коммерческих документов, применяется при

- 25. СХЕМА РАСЧЕТОВ ПО ИНКАССО

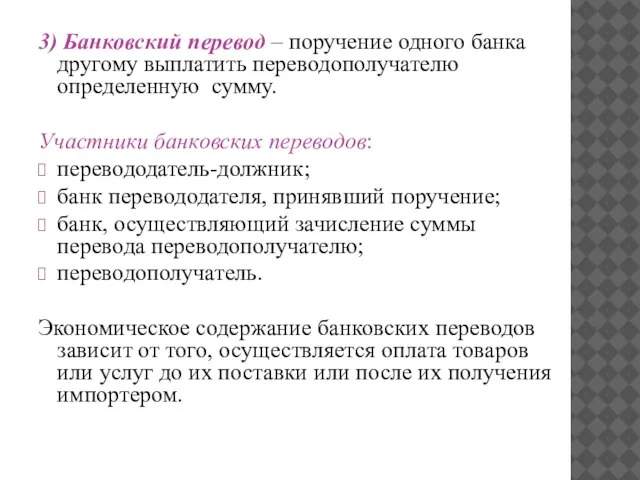

- 26. 3) Банковский перевод – поручение одного банка другому выплатить переводополучателю определенную сумму. Участники банковских переводов: перевододатель-должник;

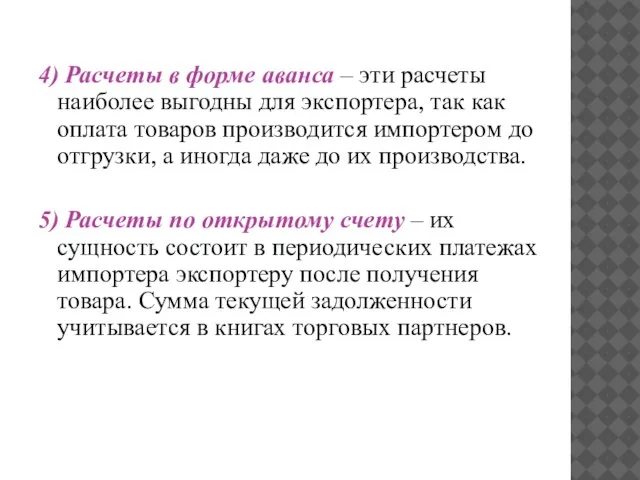

- 27. 4) Расчеты в форме аванса – эти расчеты наиболее выгодны для экспортера, так как оплата товаров

- 28. 6) Расчеты с использованием векселей и чеков - в международных расчетах применяются переводные векселя, выставляемые экспортером

- 29. В качестве средства международных расчетов неторгового характера используются дорожные чеки и еврочеки. Дорожный чек – платежный

- 30. Кредитная карточка – именной денежный документ, дающий право владельцу приобретать товары и услуги с использованием безналичных

- 31. ВАЛЮТНЫЕ КЛИРИНГИ Вмешательство государства в сферу международных расчетов проявляется в периодическом использовании валютных клирингов – соглашений

- 32. ЦЕЛИ ВАЛЮТНОГО КЛИРИНГА Выравнивание платежного баланса без затрат золото-валютных резервов; Получение льготного кредита от контрагента, имеющего

- 34. Скачать презентацию

МЕЖДУНАРОДНЫЕ РАСЧЕТЫ

регулирование платежей по денежным требованиям и обязательствам, возникающим в связи

МЕЖДУНАРОДНЫЕ РАСЧЕТЫ

регулирование платежей по денежным требованиям и обязательствам, возникающим в связи

ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

Международные расчетные операции осуществляются через иностранные банки, с которыми установлены корреспондентские

Международные расчетные операции осуществляются через иностранные банки, с которыми установлены корреспондентские

ДЛЯ ОСУЩЕСТВЛЕНИЯ РАСЧЕТОВ ОТКРЫВАЮТСЯ СЧЕТА

ЛОРО – счет иностранного банка в местном

ДЛЯ ОСУЩЕСТВЛЕНИЯ РАСЧЕТОВ ОТКРЫВАЮТСЯ СЧЕТА

ЛОРО – счет иностранного банка в местном

ОТ ВЫБОРА ВАЛЮТЫ ЦЕНЫ И ВАЛЮТЫ ПЛАТЕЖА ЗАВИСИТ ЭФФЕКТИВНОСТЬ МЕЖДУНАРОДНОЙ СДЕЛКИ

Валюта

ОТ ВЫБОРА ВАЛЮТЫ ЦЕНЫ И ВАЛЮТЫ ПЛАТЕЖА ЗАВИСИТ ЭФФЕКТИВНОСТЬ МЕЖДУНАРОДНОЙ СДЕЛКИ

Валюта

УСЛОВИЯ ПЛАТЕЖА

наличные платежи,

расчеты с предоставлением кредита,

кредит с опционом наличного

УСЛОВИЯ ПЛАТЕЖА

наличные платежи,

расчеты с предоставлением кредита,

кредит с опционом наличного

НАЛИЧНЫЕ ПЛАТЕЖИ

подразумевают оплату экспортных товаров после их передачи покупателю или платеж

НАЛИЧНЫЕ ПЛАТЕЖИ

подразумевают оплату экспортных товаров после их передачи покупателю или платеж

РАСЧЕТЫ ЗА ТОВАРЫ В ФОРМЕ КОММЕРЧЕСКОГО КРЕДИТА

могут сочетаться с наличными платежами,

РАСЧЕТЫ ЗА ТОВАРЫ В ФОРМЕ КОММЕРЧЕСКОГО КРЕДИТА

могут сочетаться с наличными платежами,

КРЕДИТ С ОПЦИОНОМ НАЛИЧНОГО ПЛАТЕЖА

Если импортер воспользуется правом отсрочки платежа за

КРЕДИТ С ОПЦИОНОМ НАЛИЧНОГО ПЛАТЕЖА

Если импортер воспользуется правом отсрочки платежа за

ОСОБЕННОСТИ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

Импортеры и экспортеры, их банки вступают в определенные обособленные

ОСОБЕННОСТИ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

Импортеры и экспортеры, их банки вступают в определенные обособленные

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

Вид товара и его конкурентоспособность;

Условия

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

Вид товара и его конкурентоспособность;

Условия

ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

Аккредитив;

Инкассо;

Банковский перевод;

Расчет в форме аванса;

Расчет по открытому счету;

Расчеты с

ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

Аккредитив;

Инкассо;

Банковский перевод;

Расчет в форме аванса;

Расчет по открытому счету;

Расчеты с

1) Аккредитив

это соглашение, в силу которого банк обязуется по просьбе

1) Аккредитив

это соглашение, в силу которого банк обязуется по просьбе

ВИДЫ АККРЕДИТИВА

1) По форме:

а) Денежный аккредитив – именной документ, выданный банком

ВИДЫ АККРЕДИТИВА

1) По форме:

а) Денежный аккредитив – именной документ, выданный банком

2) По возможности аннулирования:

а) Отзывной аккредитив – может быть изменен или

2) По возможности аннулирования:

а) Отзывной аккредитив – может быть изменен или

3) По обеспечению:

а) Покрытый – банк-эмитент предварительно предоставляет в распоряжение исполняющего

3) По обеспечению:

а) Покрытый – банк-эмитент предварительно предоставляет в распоряжение исполняющего

4) По наличию гарантий:

а) Подтвержденный аккредитив – содержит подтверждение первоклассного банка,

4) По наличию гарантий:

а) Подтвержденный аккредитив – содержит подтверждение первоклассного банка,

СХЕМА РАСЧЕТОВ ПО АККРЕДИТИВУ

СХЕМА РАСЧЕТОВ ПО АККРЕДИТИВУ

ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ АККРЕДИТИВА ДЛЯ ИМПОРТЕРА

Снижение рисков, связанных с предоплатой;

Возможность точного определения

ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ АККРЕДИТИВА ДЛЯ ИМПОРТЕРА

Снижение рисков, связанных с предоплатой;

Возможность точного определения

ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ АККРЕДИТИВА ДЛЯ ЭКСПОРТЕРА

Снижение рисков, связанных с платежеспособностью покупателя;

Снижение рисков,

ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ АККРЕДИТИВА ДЛЯ ЭКСПОРТЕРА

Снижение рисков, связанных с платежеспособностью покупателя;

Снижение рисков,

2) Инкассо – поручение экспортера своему банку получить от импортера определенную

2) Инкассо – поручение экспортера своему банку получить от импортера определенную

Виды инкассо:

1) чистое – инкассо финансовых документов;

2) документарное –

Виды инкассо:

1) чистое – инкассо финансовых документов;

2) документарное –

СХЕМА РАСЧЕТОВ ПО ИНКАССО

СХЕМА РАСЧЕТОВ ПО ИНКАССО

3) Банковский перевод – поручение одного банка другому выплатить переводополучателю определенную

3) Банковский перевод – поручение одного банка другому выплатить переводополучателю определенную

4) Расчеты в форме аванса – эти расчеты наиболее выгодны для

4) Расчеты в форме аванса – эти расчеты наиболее выгодны для

6) Расчеты с использованием векселей и чеков - в международных расчетах

6) Расчеты с использованием векселей и чеков - в международных расчетах

В качестве средства международных расчетов неторгового характера используются дорожные чеки и

В качестве средства международных расчетов неторгового характера используются дорожные чеки и

Кредитная карточка – именной денежный документ, дающий право владельцу приобретать товары

Кредитная карточка – именной денежный документ, дающий право владельцу приобретать товары

ВАЛЮТНЫЕ КЛИРИНГИ

Вмешательство государства в сферу международных расчетов проявляется в периодическом использовании

ВАЛЮТНЫЕ КЛИРИНГИ

Вмешательство государства в сферу международных расчетов проявляется в периодическом использовании

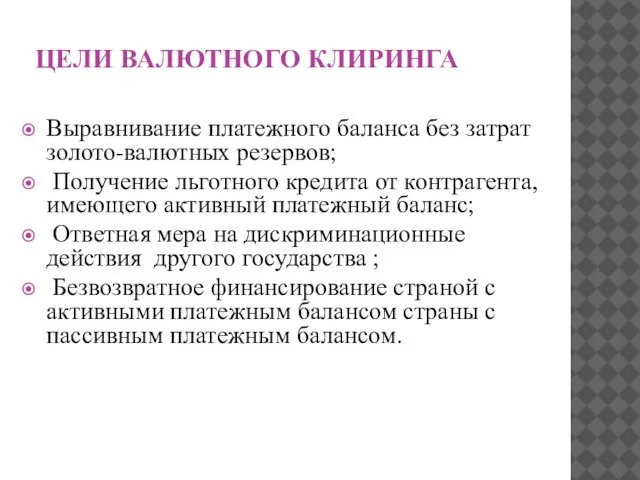

ЦЕЛИ ВАЛЮТНОГО КЛИРИНГА

Выравнивание платежного баланса без затрат золото-валютных резервов;

Получение льготного

ЦЕЛИ ВАЛЮТНОГО КЛИРИНГА

Выравнивание платежного баланса без затрат золото-валютных резервов;

Получение льготного

Декрет президента Республики Беларусь. Предупреждение социального иждивенчества

Декрет президента Республики Беларусь. Предупреждение социального иждивенчества Банки и управление активами. Финансовые, денежно-кредитные методы регулирования экономики. Венчурное и мезонинное финансирование

Банки и управление активами. Финансовые, денежно-кредитные методы регулирования экономики. Венчурное и мезонинное финансирование Товарно-денежные отношения как основа рынка

Товарно-денежные отношения как основа рынка Налог на профессиональный доход

Налог на профессиональный доход Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Экономика семьи

Экономика семьи Домрачева

Домрачева Вкладывай средства в свое будущее

Вкладывай средства в свое будущее Государственные и муниципальные финансы

Государственные и муниципальные финансы Что нужно знать о ДМС

Что нужно знать о ДМС Бюджет для граждан по решению Земского собрания

Бюджет для граждан по решению Земского собрания Государственный бюджет. Тема 9

Государственный бюджет. Тема 9 Валютная политика: понятие, цели, формы

Валютная политика: понятие, цели, формы Разъяснение бизнесу их прав при взаимодействии с органами контрольно-надзорной деятельности

Разъяснение бизнесу их прав при взаимодействии с органами контрольно-надзорной деятельности Семинар. Приобретение коммерческой недвижимости в России

Семинар. Приобретение коммерческой недвижимости в России Мероприятия по благоустройству территории Поддорского муниципального района

Мероприятия по благоустройству территории Поддорского муниципального района Ипотечный кредит и перспективы его развития в России

Ипотечный кредит и перспективы его развития в России Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах Инвестициялық жобаларды салыстырудың тиімді әдістері

Инвестициялық жобаларды салыстырудың тиімді әдістері Трансформация финансовой отчетности

Трансформация финансовой отчетности Налог на самозанятых

Налог на самозанятых Программа лояльности Уралсиб

Программа лояльности Уралсиб Специальный налоговый режим для самозанятых граждан

Специальный налоговый режим для самозанятых граждан Налог на добавленную стоимость

Налог на добавленную стоимость Учет оплаты труда. Деловая игра

Учет оплаты труда. Деловая игра Виды и условия депозитных операций банка России

Виды и условия депозитных операций банка России Кредиты

Кредиты Порядок безналичного перечисления денежных средств на счета платежных карт

Порядок безналичного перечисления денежных средств на счета платежных карт