Финансовый рынок. Виды первичных ценных бумаг. Рынок ценных бумаг. Типы производственных ценных бумаг

- Финансовый рынок. Виды первичных ценных бумаг. Рынок ценных бумаг. Типы производственных ценных бумаг

Содержание

- 2. 1.1.Основные понятия финансового рынка Финансовый рынок – это рынок, на котором товарами служат деньги, банковские кредиты

- 3. В соответствии с видом товара финансовый рынок разделяют на: Денежный Кредитный Фондовый Последние два образуют рынок

- 4. Форма участия в финансовом рынке: Покупка Продажа Владение и взятие в займы Получение дивидендов Отчисление капитала

- 5. Актив – любая ценность, подлежащая покупке, продаже, обмену. Финансовый рынок – совокупность активов. Участники финансового рынка,

- 6. 1.1.1. Финансовые операции Простейший вид финансовой операции(сделки) – предоставление в долг некоторой суммы S(0) с условием,

- 7. Другим показателем эффективности операции является дисконт – отношение прибыли к возвращаемой сумме Указанные величины находятся в

- 8. Пусть r и d – интерес и дисконт за год. За число лет Т их расчет

- 9. Эффективной ставкой называется годичная ставка сложных процентов, которая обеспечивает заданное соотношение между возвращаемой суммой S(T) и

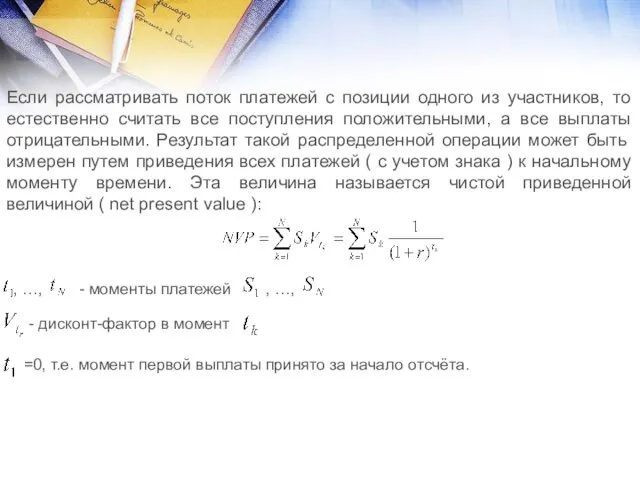

- 10. Если рассматривать поток платежей с позиции одного из участников, то естественно считать все поступления положительными, а

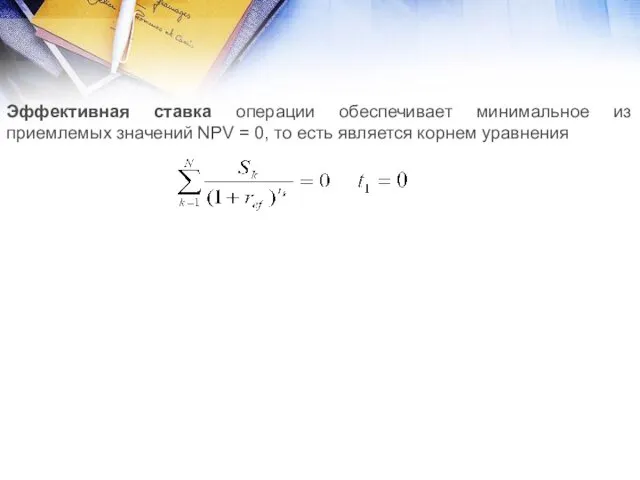

- 11. Эффективная ставка операции обеспечивает минимальное из приемлемых значений NPV = 0, то есть является корнем уравнения

- 12. . и . :

- 13. 1.2. Основные виды первичных ценных бумаг (акции и облигации) 1.2.1. Первичные ценные бумаги Ценная бумага (security)

- 14. Коммерческий вексель (commercial paper) − это краткосрочное не имеющее специального обеспечения обязательство крупной компании выплатить в

- 15. Облигации (bond) − это долговые ценные бумаги, выпускаемые государством или теми или иными фирмами с целью

- 16. Акции (stock, share) − это долевые ценные бумаги, выпускаемые с целью аккумулирования капитала для последующей деятельности

- 17. Привилегированные акции (preferred stock) характеризуются тем, что их владелец не имеет права голоса при решении вопросов,

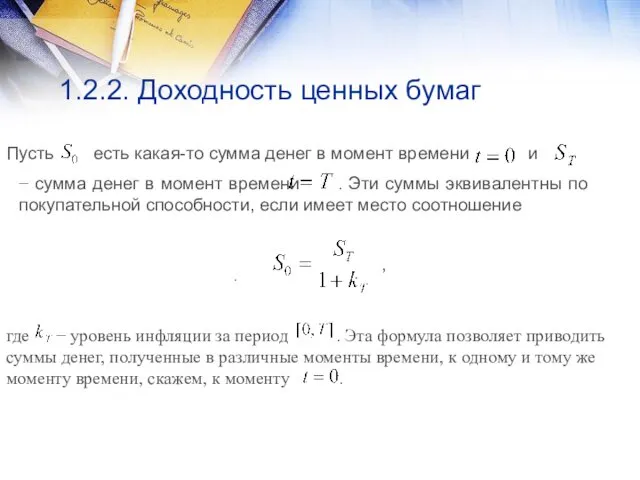

- 18. 1.2.2. Доходность ценных бумаг Пусть есть какая-то сумма денег в момент времени и − сумма денег

- 19. Пусть теперь мы приобрели какие-то ценные бумаги в момент времени , потратив на это денег. Предположим,

- 20. Основной величиной, характеризующей ценные бумаги, является ставка доходности (rate of return), определяемая как и выражаемая обычно

- 21. 1.3. Рынок ценных бумаг (фондовый рынок) Основную роль на биржах играют: брокеры трейдеры дилеры После того,

- 22. Брокер (broker) − это посредник, агент инвестора, действующий от его имени и по поручению, выполняющий операции

- 23. Трейдер (trader) осуществляет операции купли-продажи ценных бумаг только за свой счёт. Им запрещено выполнять распоряжения клиентов.

- 24. Дилер (dealer) совмещает функции крупного трейдера и брокера для брокеров. Он осуществляет операции по определённым группам

- 25. Обычно на бирже по какой-то ценной бумаге фигурирует две цены: цена покупателя (bid price), то есть

- 26. Бык (bull) − это дилер на фондовой бирже, валютном или товарном рынке ожидающий, что цены повысятся.

- 27. 1.4. Основные типы производных ценных бумаг В странах с развитой рыночной экономикой кроме собственно ценных бумаг

- 28. 1.4.1. Форвардные контракты Форвардный контракт (от английского forward − «вперёд»)− это договор между покупателем и продавцом,

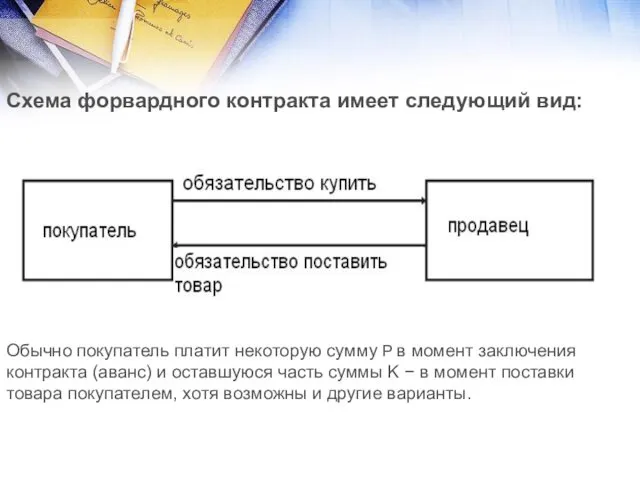

- 29. Схема форвардного контракта имеет следующий вид: Обычно покупатель платит некоторую сумму P в момент заключения контракта

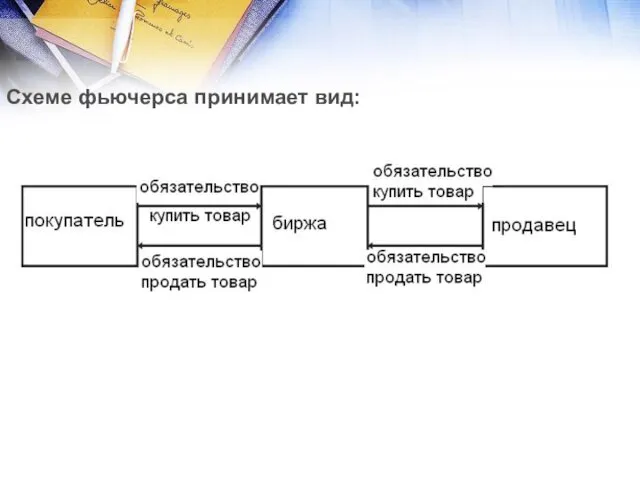

- 30. 1.4.2. Фьючерсы Фьючерсы (от английского слова future − будущее). Главным отличием фьючерса от форвардного контракта является

- 31. Схеме фьючерса принимает вид:

- 32. Из-за наличия посредника в лице биржи фьючерсы приобретают некоторые дополнительные черты. Фьючерсы стандартизованы по количеству товара,

- 33. 1.4.3. Опционы Главным отличием опциона(от английского option − выбор) от фьючерса является то, что фьючерс обязателен

- 34. Цена, по которой покупатель имеет право купить акции, называется ценой исполнения (exercise price, strike price). Разумеется,

- 36. Скачать презентацию

1.1.Основные понятия финансового рынка

Финансовый рынок – это рынок, на котором товарами

1.1.Основные понятия финансового рынка

Финансовый рынок – это рынок, на котором товарами

В соответствии с видом товара финансовый рынок разделяют на:

Денежный

Кредитный

Фондовый

Последние два образуют

В соответствии с видом товара финансовый рынок разделяют на:

Денежный

Кредитный

Фондовый

Последние два образуют

Форма участия в финансовом рынке:

Покупка

Продажа

Владение и взятие в займы

Получение дивидендов

Отчисление капитала

Форма участия в финансовом рынке:

Покупка

Продажа

Владение и взятие в займы

Получение дивидендов

Отчисление капитала

Актив – любая ценность, подлежащая покупке, продаже, обмену.

Финансовый рынок – совокупность

Актив – любая ценность, подлежащая покупке, продаже, обмену. Финансовый рынок – совокупность

1.1.1. Финансовые операции

Простейший вид финансовой операции(сделки) – предоставление в долг некоторой

1.1.1. Финансовые операции

Простейший вид финансовой операции(сделки) – предоставление в долг некоторой

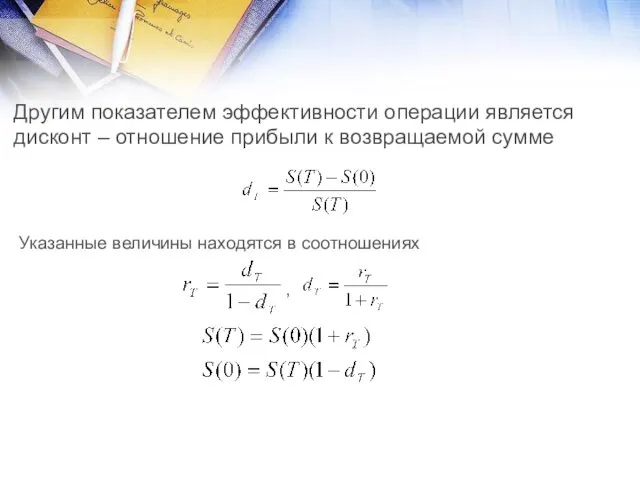

Другим показателем эффективности операции является дисконт – отношение прибыли к возвращаемой

Другим показателем эффективности операции является дисконт – отношение прибыли к возвращаемой

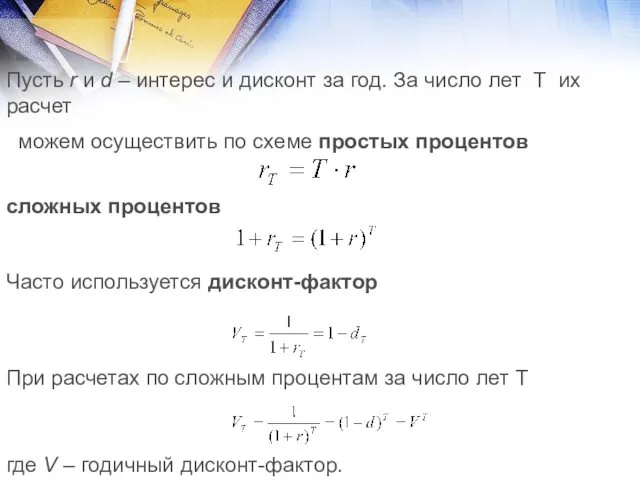

Пусть r и d – интерес и дисконт за год. За

Пусть r и d – интерес и дисконт за год. За

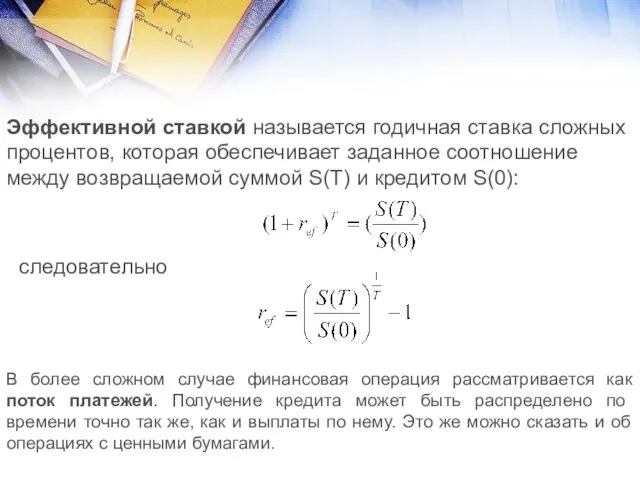

Эффективной ставкой называется годичная ставка сложных процентов, которая обеспечивает заданное соотношение

Эффективной ставкой называется годичная ставка сложных процентов, которая обеспечивает заданное соотношение

Если рассматривать поток платежей с позиции одного из участников, то естественно

Если рассматривать поток платежей с позиции одного из участников, то естественно

Эффективная ставка операции обеспечивает минимальное из приемлемых значений NPV = 0,

Эффективная ставка операции обеспечивает минимальное из приемлемых значений NPV = 0,

.

и

.

:

.

и

.

:

1.2. Основные виды первичных ценных бумаг (акции и облигации)

1.2.1. Первичные

1.2. Основные виды первичных ценных бумаг (акции и облигации)

1.2.1. Первичные

Коммерческий вексель (commercial paper) − это краткосрочное не имеющее специального обеспечения

Коммерческий вексель (commercial paper) − это краткосрочное не имеющее специального обеспечения

Облигации (bond) − это долговые ценные бумаги, выпускаемые государством или теми

Облигации (bond) − это долговые ценные бумаги, выпускаемые государством или теми

Акции (stock, share) − это долевые ценные бумаги, выпускаемые с целью

Акции (stock, share) − это долевые ценные бумаги, выпускаемые с целью

Привилегированные акции (preferred stock) характеризуются тем, что их владелец не имеет

Привилегированные акции (preferred stock) характеризуются тем, что их владелец не имеет

1.2.2. Доходность ценных бумаг

Пусть есть какая-то сумма денег в момент времени

1.2.2. Доходность ценных бумаг

Пусть есть какая-то сумма денег в момент времени

Пусть теперь мы приобрели какие-то ценные бумаги в момент времени

,

Пусть теперь мы приобрели какие-то ценные бумаги в момент времени

,

Основной величиной, характеризующей ценные бумаги, является ставка доходности (rate of return),

Основной величиной, характеризующей ценные бумаги, является ставка доходности (rate of return),

1.3. Рынок ценных бумаг (фондовый рынок)

Основную роль на биржах играют:

брокеры

1.3. Рынок ценных бумаг (фондовый рынок)

Основную роль на биржах играют:

брокеры

Брокер (broker) − это посредник, агент инвестора, действующий от его имени

Брокер (broker) − это посредник, агент инвестора, действующий от его имени

Трейдер (trader) осуществляет операции купли-продажи ценных бумаг только за свой счёт.

Трейдер (trader) осуществляет операции купли-продажи ценных бумаг только за свой счёт.

Дилер (dealer) совмещает функции крупного трейдера и брокера для брокеров. Он

Дилер (dealer) совмещает функции крупного трейдера и брокера для брокеров. Он

Обычно на бирже по какой-то ценной бумаге фигурирует две цены: цена

Обычно на бирже по какой-то ценной бумаге фигурирует две цены: цена

Бык (bull) − это дилер на фондовой бирже, валютном или товарном

Бык (bull) − это дилер на фондовой бирже, валютном или товарном

1.4. Основные типы производных ценных бумаг

В странах с развитой рыночной экономикой

1.4. Основные типы производных ценных бумаг

В странах с развитой рыночной экономикой

1.4.1. Форвардные контракты

Форвардный контракт (от английского forward − «вперёд»)− это договор

1.4.1. Форвардные контракты

Форвардный контракт (от английского forward − «вперёд»)− это договор

Схема форвардного контракта имеет следующий вид:

Обычно покупатель платит некоторую сумму P

Схема форвардного контракта имеет следующий вид:

Обычно покупатель платит некоторую сумму P

1.4.2. Фьючерсы

Фьючерсы (от английского слова future − будущее). Главным отличием фьючерса

1.4.2. Фьючерсы

Фьючерсы (от английского слова future − будущее). Главным отличием фьючерса

Схеме фьючерса принимает вид:

Схеме фьючерса принимает вид:

Из-за наличия посредника в лице биржи фьючерсы приобретают некоторые дополнительные черты.

Из-за наличия посредника в лице биржи фьючерсы приобретают некоторые дополнительные черты.

1.4.3. Опционы

Главным отличием опциона(от английского option − выбор) от фьючерса

1.4.3. Опционы

Главным отличием опциона(от английского option − выбор) от фьючерса

Цена, по которой покупатель имеет право купить акции, называется ценой исполнения

Цена, по которой покупатель имеет право купить акции, называется ценой исполнения

Интерактивная игра Финансовые ребусы

Интерактивная игра Финансовые ребусы Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Теоретические основы кредитования

Теоретические основы кредитования Учет кассовых операций

Учет кассовых операций Ценные бумаги в финансовом менеджменте

Ценные бумаги в финансовом менеджменте Новации в отношениях субъектов розничных рынках электрической энергии

Новации в отношениях субъектов розничных рынках электрической энергии Тема 4.Расчетно-кассовые операции

Тема 4.Расчетно-кассовые операции Міжнародні фінанси

Міжнародні фінанси Податкова політика і податкова система держави

Податкова політика і податкова система держави Тақырып Корпорацияның айналымнан тыс активтерін басқару

Тақырып Корпорацияның айналымнан тыс активтерін басқару Необычные налоги Соединённых Штатов Америки

Необычные налоги Соединённых Штатов Америки Місце страхування в системі економічних категорій. Поняття страхування та його функції

Місце страхування в системі економічних категорій. Поняття страхування та його функції Анализ и внутренний аудит финансово-хозяйственной деятельности организации

Анализ и внутренний аудит финансово-хозяйственной деятельности организации Заем, кредит. Банковский вклад

Заем, кредит. Банковский вклад Финансовые инструменты: представление информации

Финансовые инструменты: представление информации Почему шаг RTS должен быть 5

Почему шаг RTS должен быть 5 Аудит процентов к уплате

Аудит процентов к уплате Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году

Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году Особенности и отличия немецкой и американской моделей бюджетного федерализма

Особенности и отличия немецкой и американской моделей бюджетного федерализма Вьетнамский донг

Вьетнамский донг Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге

Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге Улучшение финансового состояния ООО Онтарио

Улучшение финансового состояния ООО Онтарио Финансовая система. Налогово-бюджетная политика государства

Финансовая система. Налогово-бюджетная политика государства Пенсионный Фонд информирует

Пенсионный Фонд информирует Заемные обязательства

Заемные обязательства Способы погашения кредита

Способы погашения кредита Государственные и муниципальные финансовые ресурсы

Государственные и муниципальные финансовые ресурсы Technical support services for Riyad Bank

Technical support services for Riyad Bank