- Формы безналичных расчетов. Лекция 5. Совершение расчетных операций платежными требованиями

Содержание

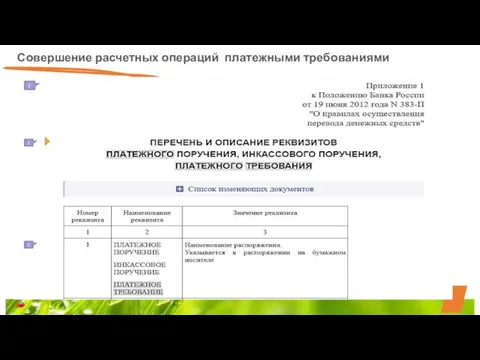

- 2. Совершение расчетных операций платежными требованиями Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) "О

- 3. Совершение расчетных операций платежными требованиями

- 4. Совершение расчетных операций платежными требованиями

- 5. Совершение расчетных операций платежными требованиями

- 6. Совершение расчетных операций платежными требованиями

- 11. Совершение расчетных операций платежными требованиями

- 12. Совершение расчетных операций платежными требованиями

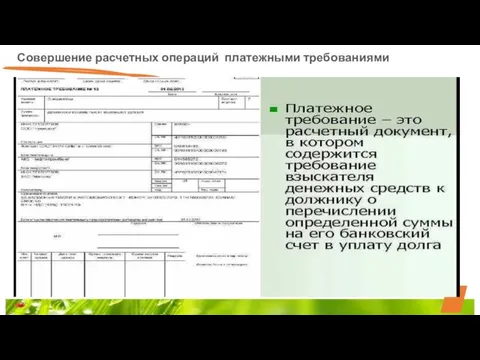

- 13. Совершение расчетных операций платежными требованиями Расчеты платежными требованиями Расчеты платежными требованиями могут проводиться в безакцептном (бесспорном)

- 14. Совершение расчетных операций платежными требованиями Безакцептный порядок В безакцептном порядке через банк можно взыскать задолженность по

- 15. Совершение расчетных операций платежными требованиями Списание средств может производиться по закону. Для расчетов платежными требованиями требуется

- 16. Совершение расчетных операций инкассовыми поручениями

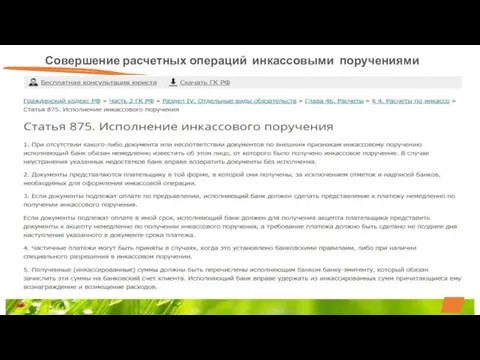

- 19. Совершение расчетных операций инкассовыми поручениями Глава 7. Расчеты инкассовыми поручениями 7.1. Инкассовые поручения применяются при расчетах

- 20. Совершение расчетных операций инкассовыми поручениями Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) "О

- 21. Совершение расчетных операций инкассовыми поручениями Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) "О

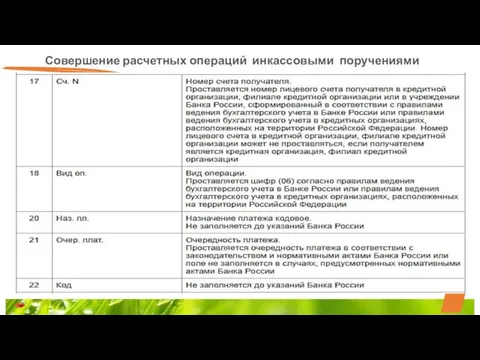

- 22. Совершение расчетных операций инкассовыми поручениями Порядок заполнение инкассового поручения Заполнение инкассового поручения осуществляется в соответствии с

- 23. Совершение расчетных операций инкассовыми поручениями Банк получателя средств, принявший инкассовое поручение в целях взыскания денежных средств,

- 24. Совершение расчетных операций инкассовыми поручениями При взыскании денежных средств со счетов в бесспорном порядке в случаях,

- 25. Совершение расчетных операций инкассовыми поручениями Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании

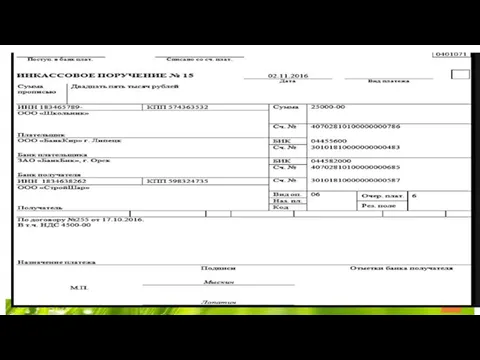

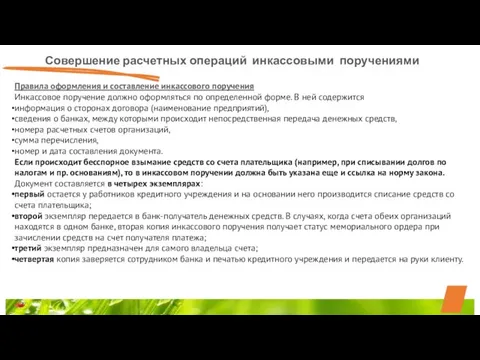

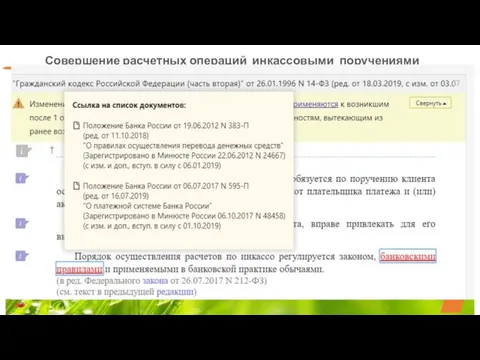

- 30. Совершение расчетных операций инкассовыми поручениями Правила оформления и составление инкассового поручения Инкассовое поручение должно оформляться по

- 31. Совершение расчетных операций инкассовыми поручениями

- 32. Совершение расчетных операций инкассовыми поручениями

- 33. Совершение расчетных операций инкассовыми поручениями

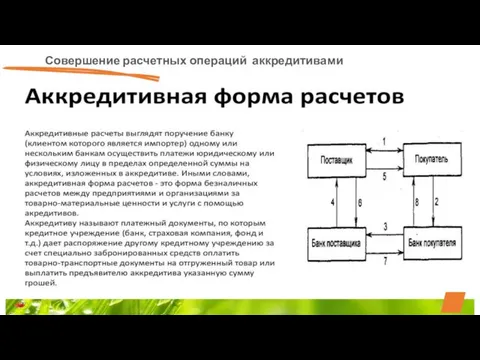

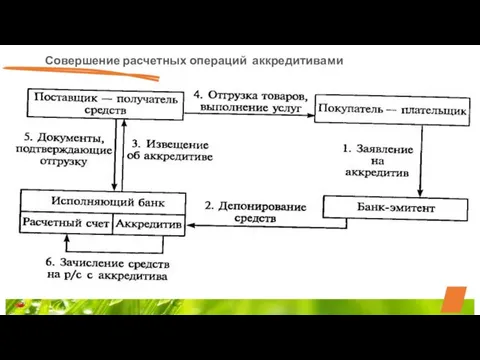

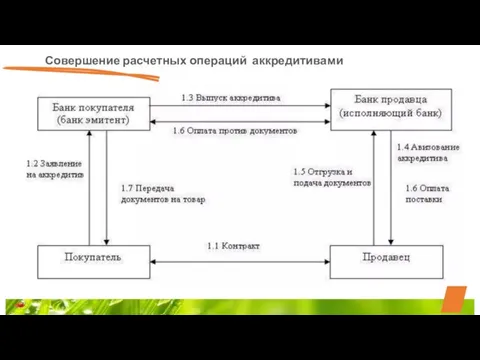

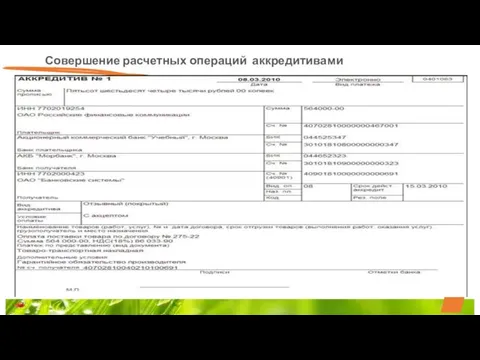

- 34. Совершение расчетных операций аккредитивами

- 35. Совершение расчетных операций аккредитивами

- 36. Совершение расчетных операций аккредитивами

- 37. Совершение расчетных операций аккредитивами

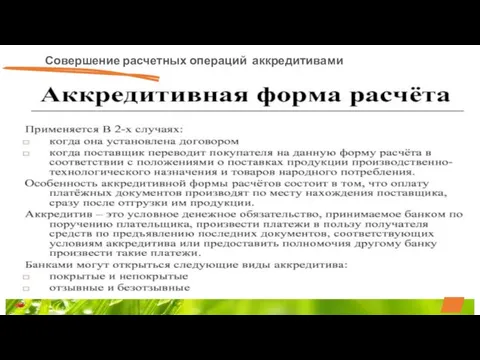

- 38. Виды аккредитивов

- 39. Совершение расчетных операций аккредитивами

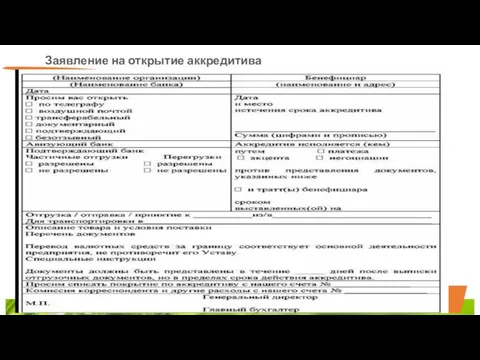

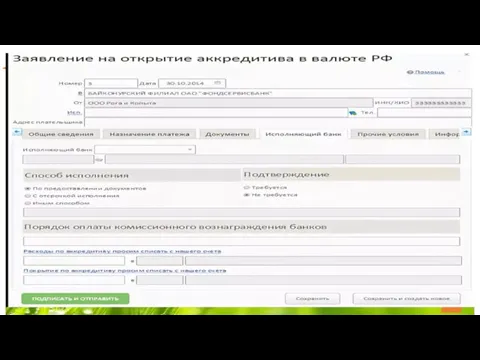

- 40. Заявление на открытие аккредитива

- 41. Заявление на открытие аккредитива

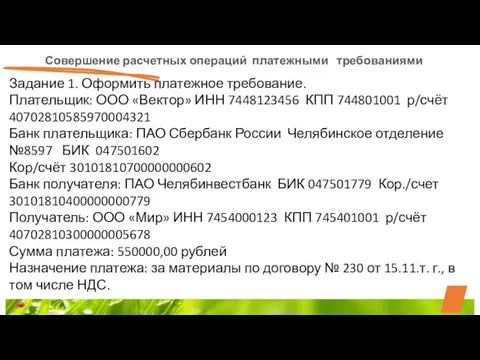

- 42. Совершение расчетных операций платежными требованиями Задание 1. Оформить платежное требование. Плательщик: ООО «Вектор» ИНН 7448123456 КПП

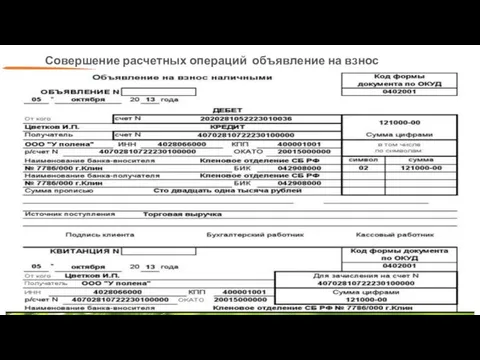

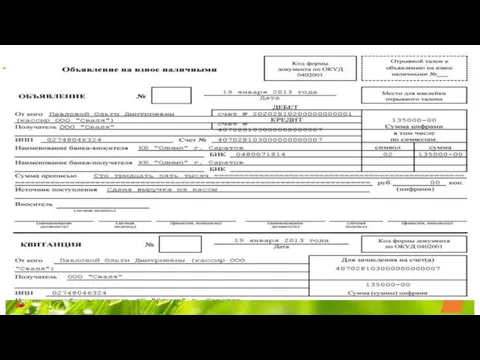

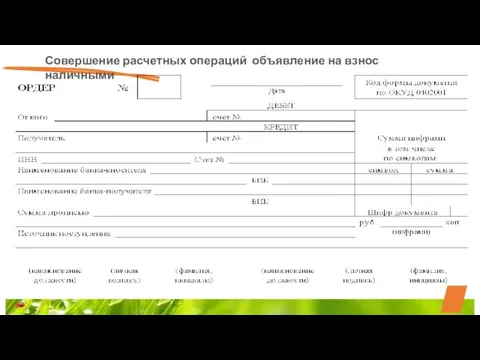

- 43. Совершение расчетных операций объявление на взнос наличными Объявление на взнос наличными (форма 0402001) – кассовые работники

- 44. Совершение расчетных операций объявление на взнос наличными

- 45. Совершение расчетных операций объявление на взнос наличными

- 46. Совершение расчетных операций объявление на взнос наличными

- 47. Совершение расчетных операций объявление на взнос наличными

- 48. Совершение расчетных операций объявление на взнос наличными

- 49. Совершение расчетных операций объявление на взнос наличными

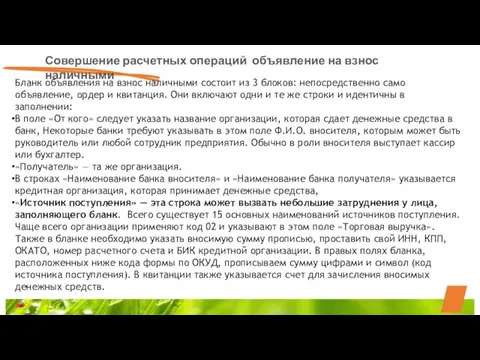

- 50. Совершение расчетных операций объявление на взнос наличными Бланк объявления на взнос наличными состоит из 3 блоков:

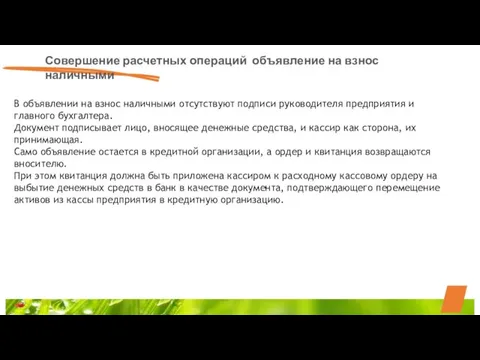

- 51. Совершение расчетных операций объявление на взнос наличными В объявлении на взнос наличными отсутствуют подписи руководителя предприятия

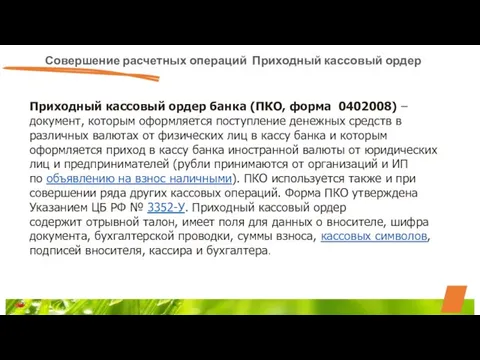

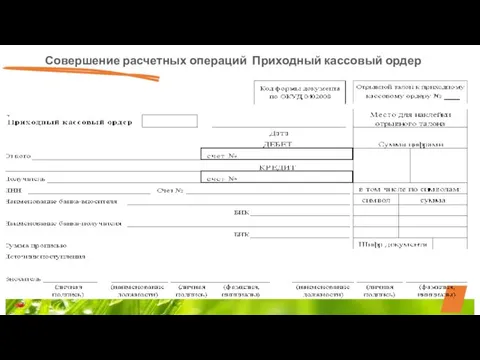

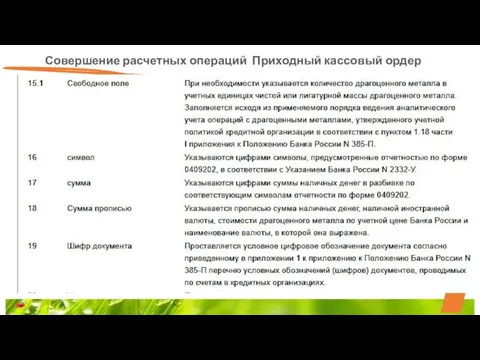

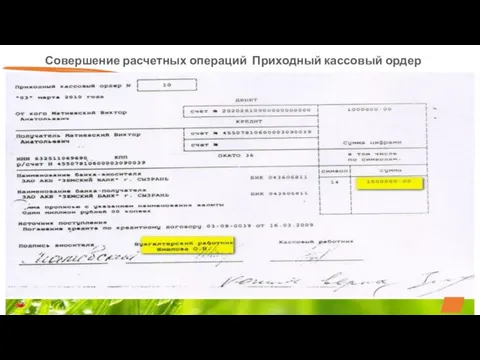

- 52. Совершение расчетных операций Приходный кассовый ордер Приходный кассовый ордер банка (ПКО, форма 0402008) – документ, которым

- 53. Совершение расчетных операций Приходный кассовый ордер

- 54. Совершение расчетных операций Приходный кассовый ордер

- 55. Совершение расчетных операций Приходный кассовый ордер

- 56. Совершение расчетных операций Приходный кассовый ордер

- 57. Совершение расчетных операций Приходный кассовый ордер

- 58. Совершение расчетных операций Приходный кассовый ордер

- 59. Совершение расчетных операций Приходный кассовый ордер

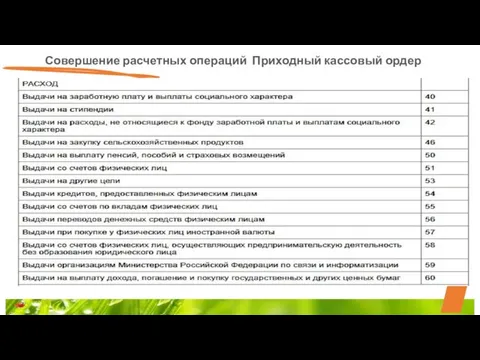

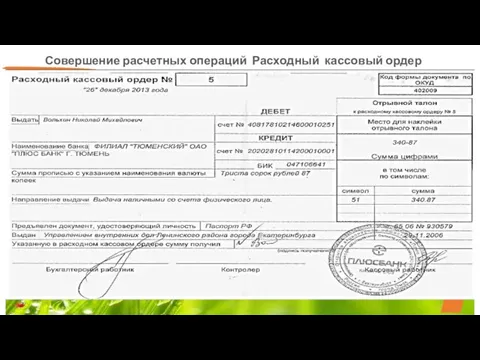

- 60. Совершение расчетных операций Расходный кассовый ордер Расходный кассовый ордер банка (РКО, форма 0402009) – это кассовый

- 61. Совершение расчетных операций Расходный кассовый ордер

- 62. Совершение расчетных операций Расходный кассовый ордер

- 63. Совершение расчетных операций Расходный кассовый ордер

- 64. Порядок выдачи наличных денежных средств в кассе банка.

- 65. Порядок выдачи наличных денежных средств в кассе банка.

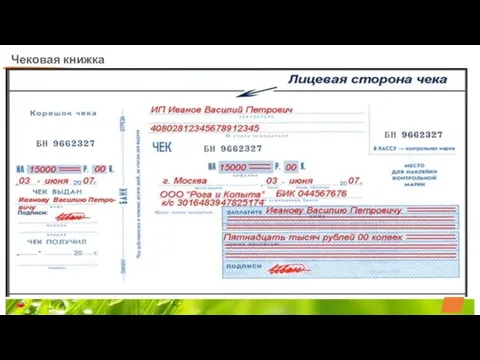

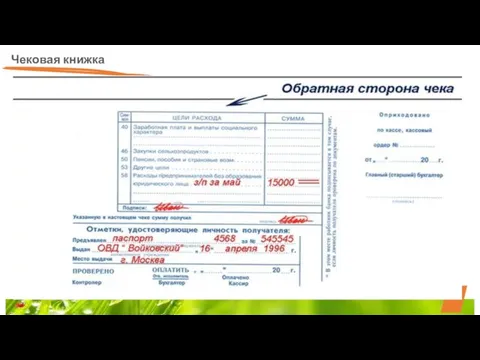

- 66. Чековая книжка

- 67. Чековая книжка

- 68. Чековая книжка

- 70. Скачать презентацию

Совершение расчетных операций платежными требованиями

Положение Банка России от 19.06.2012 N 383-П

Совершение расчетных операций платежными требованиями

Положение Банка России от 19.06.2012 N 383-П

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Совершение расчетных операций платежными требованиями

Расчеты платежными требованиями

Расчеты платежными требованиями могут проводиться

Совершение расчетных операций платежными требованиями

Расчеты платежными требованиями

Расчеты платежными требованиями могут проводиться

Совершение расчетных операций платежными требованиями

Безакцептный порядок

В безакцептном порядке через банк можно взыскать

Совершение расчетных операций платежными требованиями

Безакцептный порядок

В безакцептном порядке через банк можно взыскать

Совершение расчетных операций платежными требованиями

Списание средств может производиться по закону. Для

Совершение расчетных операций платежными требованиями

Списание средств может производиться по закону. Для

Совершение расчетных операций инкассовыми поручениями

Совершение расчетных операций инкассовыми поручениями

Совершение расчетных операций инкассовыми поручениями

Глава 7. Расчеты инкассовыми поручениями

7.1. Инкассовые

Совершение расчетных операций инкассовыми поручениями

Глава 7. Расчеты инкассовыми поручениями

7.1. Инкассовые

Совершение расчетных операций инкассовыми поручениями

Положение Банка России от 19.06.2012 N

Совершение расчетных операций инкассовыми поручениями

Положение Банка России от 19.06.2012 N

Совершение расчетных операций инкассовыми поручениями

Положение Банка России от 19.06.2012 N

Совершение расчетных операций инкассовыми поручениями

Положение Банка России от 19.06.2012 N

Совершение расчетных операций инкассовыми поручениями

Порядок заполнение инкассового поручения

Заполнение инкассового поручения

Совершение расчетных операций инкассовыми поручениями

Порядок заполнение инкассового поручения

Заполнение инкассового поручения

Совершение расчетных операций инкассовыми поручениями

Банк получателя средств, принявший инкассовое поручение

Совершение расчетных операций инкассовыми поручениями

Банк получателя средств, принявший инкассовое поручение

Совершение расчетных операций инкассовыми поручениями

При взыскании денежных средств со счетов

Совершение расчетных операций инкассовыми поручениями

При взыскании денежных средств со счетов

Совершение расчетных операций инкассовыми поручениями

Инкассовые поручения на взыскание денежных средств

Совершение расчетных операций инкассовыми поручениями

Инкассовые поручения на взыскание денежных средств

Совершение расчетных операций инкассовыми поручениями

Правила оформления и составление инкассового поручения

Инкассовое

Совершение расчетных операций инкассовыми поручениями

Правила оформления и составление инкассового поручения

Инкассовое

Совершение расчетных операций инкассовыми поручениями

Совершение расчетных операций инкассовыми поручениями

Совершение расчетных операций инкассовыми поручениями

Совершение расчетных операций инкассовыми поручениями

Совершение расчетных операций инкассовыми поручениями

Совершение расчетных операций инкассовыми поручениями

Совершение расчетных операций аккредитивами

Совершение расчетных операций аккредитивами

Совершение расчетных операций аккредитивами

Совершение расчетных операций аккредитивами

Совершение расчетных операций аккредитивами

Совершение расчетных операций аккредитивами

Совершение расчетных операций аккредитивами

Совершение расчетных операций аккредитивами

Виды аккредитивов

Виды аккредитивов

Совершение расчетных операций аккредитивами

Совершение расчетных операций аккредитивами

Заявление на открытие аккредитива

Заявление на открытие аккредитива

Заявление на открытие аккредитива

Заявление на открытие аккредитива

Совершение расчетных операций платежными требованиями

Задание 1. Оформить платежное требование.

Плательщик:

Совершение расчетных операций платежными требованиями

Задание 1. Оформить платежное требование.

Плательщик:

Совершение расчетных операций объявление на взнос наличными

Объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Совершение расчетных операций объявление на взнос наличными

Бланк объявления на взнос

Совершение расчетных операций объявление на взнос наличными

Бланк объявления на взнос

Совершение расчетных операций объявление на взнос наличными

В объявлении на взнос

Совершение расчетных операций объявление на взнос наличными

В объявлении на взнос

Совершение расчетных операций Приходный кассовый ордер

Приходный кассовый ордер банка (ПКО,

Совершение расчетных операций Приходный кассовый ордер

Приходный кассовый ордер банка (ПКО,

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Приходный кассовый ордер

Совершение расчетных операций Расходный кассовый ордер

Расходный кассовый ордер банка (РКО,

Совершение расчетных операций Расходный кассовый ордер

Расходный кассовый ордер банка (РКО,

Совершение расчетных операций Расходный кассовый ордер

Совершение расчетных операций Расходный кассовый ордер

Совершение расчетных операций Расходный кассовый ордер

Совершение расчетных операций Расходный кассовый ордер

Совершение расчетных операций Расходный кассовый ордер

Совершение расчетных операций Расходный кассовый ордер

Порядок выдачи наличных денежных средств в кассе банка.

Порядок выдачи наличных денежных средств в кассе банка.

Порядок выдачи наличных денежных средств в кассе банка.

Порядок выдачи наличных денежных средств в кассе банка.

Чековая книжка

Чековая книжка

Чековая книжка

Чековая книжка

Чековая книжка

Чековая книжка

Международный финансовый рынок. Валютный рынок Forex

Международный финансовый рынок. Валютный рынок Forex Оборотные средства

Оборотные средства Персональный брокер

Персональный брокер Ценообразование в электронной торговле

Ценообразование в электронной торговле Личное финансовое планирование. Финансовая грамотность

Личное финансовое планирование. Финансовая грамотность Теория затрат

Теория затрат Программа Стандарт АО Страховая компания МетЛайф

Программа Стандарт АО Страховая компания МетЛайф Что такое финансы

Что такое финансы Профессиональная этика бухгалтера

Профессиональная этика бухгалтера Бухгалтерский баланс организации: принципы построения

Бухгалтерский баланс организации: принципы построения Виды стипендии

Виды стипендии Учет и анализ хозяйственной деятельности предприятия. Структура и состав балансового отчета

Учет и анализ хозяйственной деятельности предприятия. Структура и состав балансового отчета Рынок ценных бумаг

Рынок ценных бумаг Криптовалюты. Понятие

Криптовалюты. Понятие Налог на добавленную стоимость

Налог на добавленную стоимость Центральный банк России, история деятельности и развития

Центральный банк России, история деятельности и развития -- Сущность и функции денег

-- Сущность и функции денег Структура страхового портфеля 2015

Структура страхового портфеля 2015 Об итогах исполнения местного бюджета (бюджета муниципального образования город Краснодар)

Об итогах исполнения местного бюджета (бюджета муниципального образования город Краснодар) Открытие и ведение расчетного счета

Открытие и ведение расчетного счета Понятие об оборотных средствах предприятия

Понятие об оборотных средствах предприятия Особенности оценки промышленных предприятий

Особенности оценки промышленных предприятий Денежные доходы домашнего хозяйства. Финансовые ресурсы

Денежные доходы домашнего хозяйства. Финансовые ресурсы Бухгалтерский учет и аудит во внешнеэкономической деятельности

Бухгалтерский учет и аудит во внешнеэкономической деятельности Банковская система. 9 класс

Банковская система. 9 класс Итоги работы ГОППЗЛ за 2017 год

Итоги работы ГОППЗЛ за 2017 год Налоговое право РФ. Федеральные налоги и сборы

Налоговое право РФ. Федеральные налоги и сборы Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники

Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники