- Бухгалтерский баланс организации: принципы построения

Содержание

- 2. Баланс состоит из двух частей: актива и пассива, составляется на основе данных об остатках на счетах

- 3. В форме баланса по приказу № 66н от 2 июля 2010 года, строки не пронумерованы. Нумерацию

- 4. Существенные показатели баланса должны быть отражены обособлено. Показатель является существенным, если без сведений о нем нельзя

- 5. При заполнении баланса показатели об отдельных активах и обязательствах могут приводиться общей суммой с раскрытием в

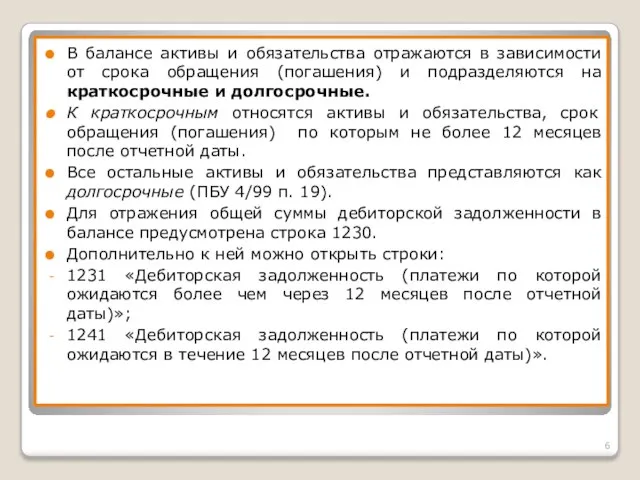

- 6. В балансе активы и обязательства отражаются в зависимости от срока обращения (погашения) и подразделяются на краткосрочные

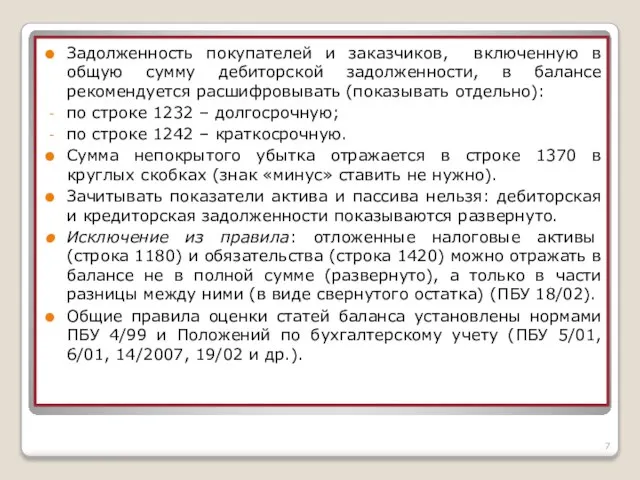

- 7. Задолженность покупателей и заказчиков, включенную в общую сумму дебиторской задолженности, в балансе рекомендуется расшифровывать (показывать отдельно):

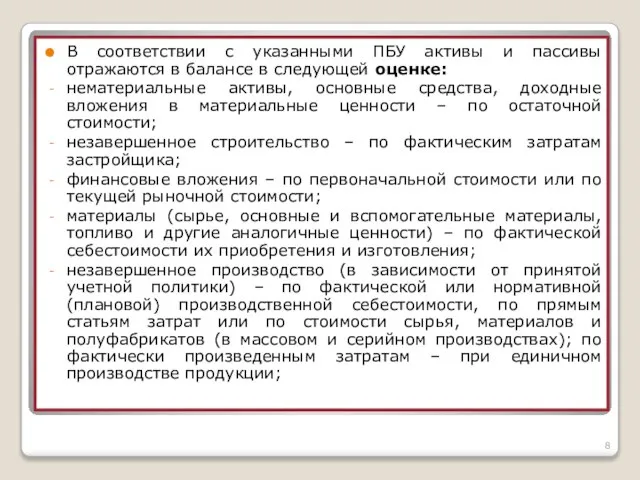

- 8. В соответствии с указанными ПБУ активы и пассивы отражаются в балансе в следующей оценке: нематериальные активы,

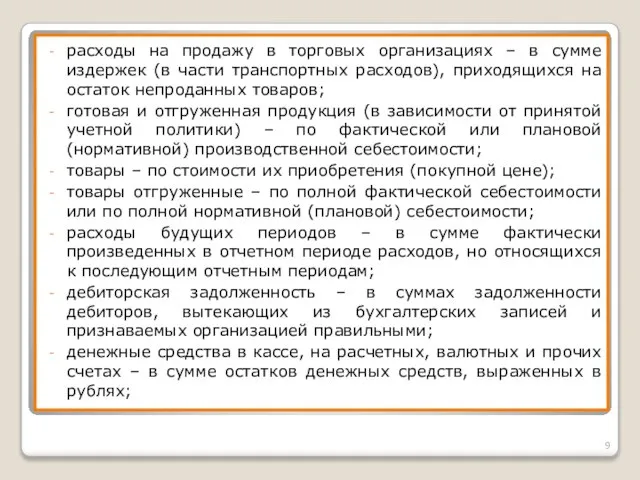

- 9. расходы на продажу в торговых организациях – в сумме издержек (в части транспортных расходов), приходящихся на

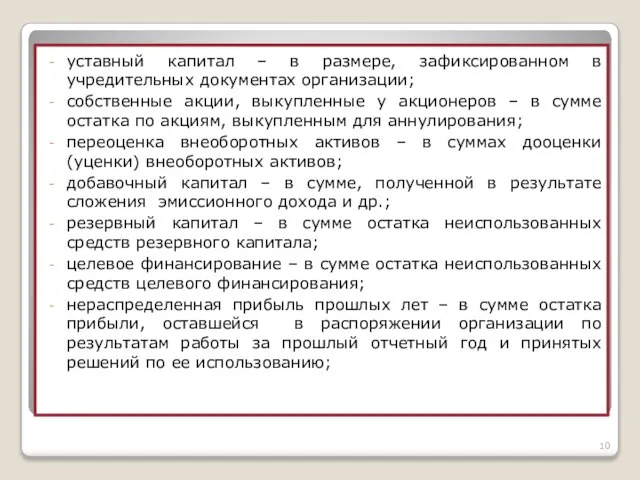

- 10. уставный капитал – в размере, зафиксированном в учредительных документах организации; собственные акции, выкупленные у акционеров –

- 12. Скачать презентацию

Баланс состоит из двух частей: актива и пассива, составляется на основе

Баланс состоит из двух частей: актива и пассива, составляется на основе

В форме баланса по приказу № 66н от 2 июля 2010

В форме баланса по приказу № 66н от 2 июля 2010

Существенные показатели баланса должны быть отражены обособлено.

Показатель является существенным, если без

Существенные показатели баланса должны быть отражены обособлено.

Показатель является существенным, если без

При заполнении баланса показатели об отдельных активах и обязательствах могут приводиться

При заполнении баланса показатели об отдельных активах и обязательствах могут приводиться

В балансе активы и обязательства отражаются в зависимости от срока обращения

В балансе активы и обязательства отражаются в зависимости от срока обращения

Задолженность покупателей и заказчиков, включенную в общую сумму дебиторской задолженности, в

Задолженность покупателей и заказчиков, включенную в общую сумму дебиторской задолженности, в

В соответствии с указанными ПБУ активы и пассивы отражаются в балансе

В соответствии с указанными ПБУ активы и пассивы отражаются в балансе

расходы на продажу в торговых организациях – в сумме издержек (в

расходы на продажу в торговых организациях – в сумме издержек (в

уставный капитал – в размере, зафиксированном в учредительных документах организации;

собственные акции,

уставный капитал – в размере, зафиксированном в учредительных документах организации;

собственные акции,

Существенность при планировании и проведении аудита

Существенность при планировании и проведении аудита Салық есебі туралы түсінік

Салық есебі туралы түсінік Управление затратами производственного предприятия

Управление затратами производственного предприятия Проект поддержки местных инициатив

Проект поддержки местных инициатив Банковское сопровождение

Банковское сопровождение Деньги и их функции

Деньги и их функции Налог на прибыль

Налог на прибыль Ипотечное кредитование для физических лиц. Банк Открытие

Ипотечное кредитование для физических лиц. Банк Открытие Податок на прибуток підприємств

Податок на прибуток підприємств Инвестиционная деятельность организации

Инвестиционная деятельность организации Основные направление налоговой политики Ставропольского края

Основные направление налоговой политики Ставропольского края Финансовые пирамиды

Финансовые пирамиды Обязательные платежи налоги

Обязательные платежи налоги Учёт Основных средств

Учёт Основных средств Финансовый анализ банков

Финансовый анализ банков Курс доллара к рублю в период с 1900 года по 2018 год

Курс доллара к рублю в период с 1900 года по 2018 год БУиО_Т.2

БУиО_Т.2 Управление инвестициями предприятия

Управление инвестициями предприятия Финансовое законодательство. Конституция РФ, как источник финансового права

Финансовое законодательство. Конституция РФ, как источник финансового права Продукт добровольного страхования жизни Премиум

Продукт добровольного страхования жизни Премиум Материнский капитал в жизни моей семьи

Материнский капитал в жизни моей семьи Элементы и функции налогообложения

Элементы и функции налогообложения Управление активами предприятия и рекомендации по оптимизации их структуры ОАО Русгидро - Жигулевская ГЭС

Управление активами предприятия и рекомендации по оптимизации их структуры ОАО Русгидро - Жигулевская ГЭС Первое предложение первостольника

Первое предложение первостольника Производство как основа развития рыночных отношений

Производство как основа развития рыночных отношений Общая информация о фондовом рынке

Общая информация о фондовом рынке Финансовые механизмы бизнес-процессов

Финансовые механизмы бизнес-процессов Методология: кабинетное исследование, интервью с текущими ипотечными заемщиками (15 человек)

Методология: кабинетное исследование, интервью с текущими ипотечными заемщиками (15 человек)