- Оборотные средства

Содержание

- 2. Для экономического роста при составлении финансового плана ежегодно экономисты решают сколько понадобится денежных средств для обеспечения

- 3. Оборотные средства, оборотные фонды, фонды обращения представляют собой сложную экономическую категорию, называемую «оборотным капиталом».

- 4. Под оборотными средствами понимают авансированную стоимость в денежной форме, необходимую для образования запасов оборотных производственных фондов

- 5. Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения

- 6. За 1 цикл производства оборотные средства дважды находятся в стадии обращения и один раз — в

- 7. Кругооборот оборотных средств можно представить следующим образом:

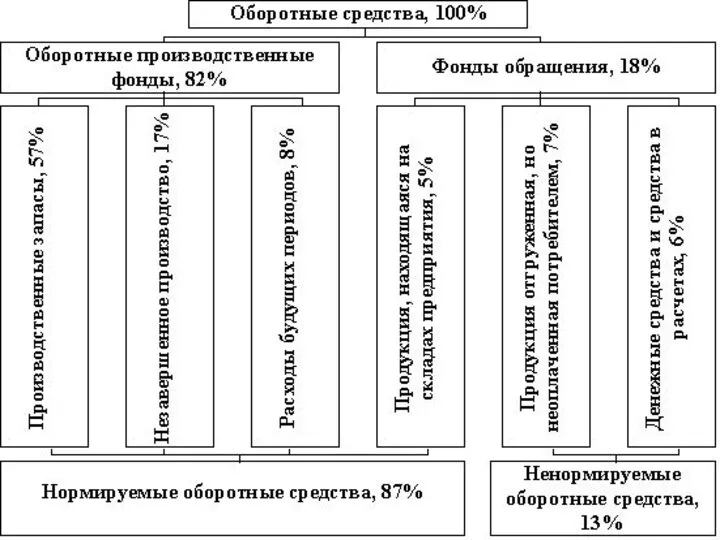

- 8. Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью

- 9. оборотные средства имеют различное назначение и по разному используются в производственно-хозяйственной деятельности.

- 11. Производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части

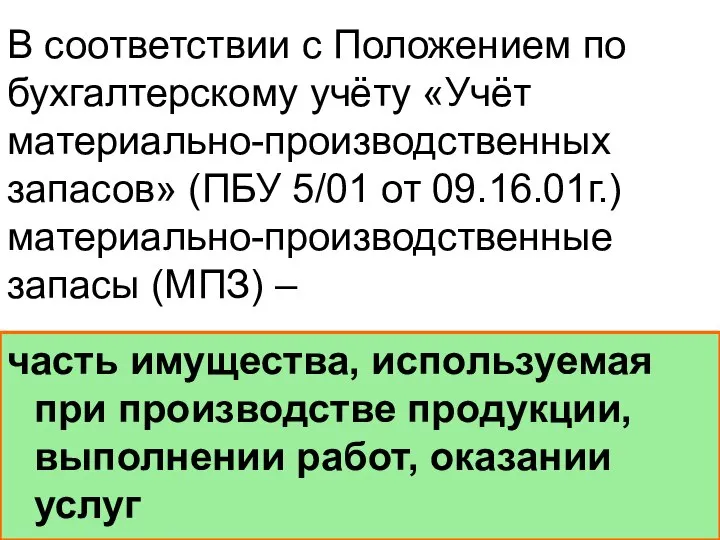

- 12. В соответствии с Положением по бухгалтерскому учёту «Учёт материально-производственных запасов» (ПБУ 5/01 от 09.16.01г.) материально-производственные запасы

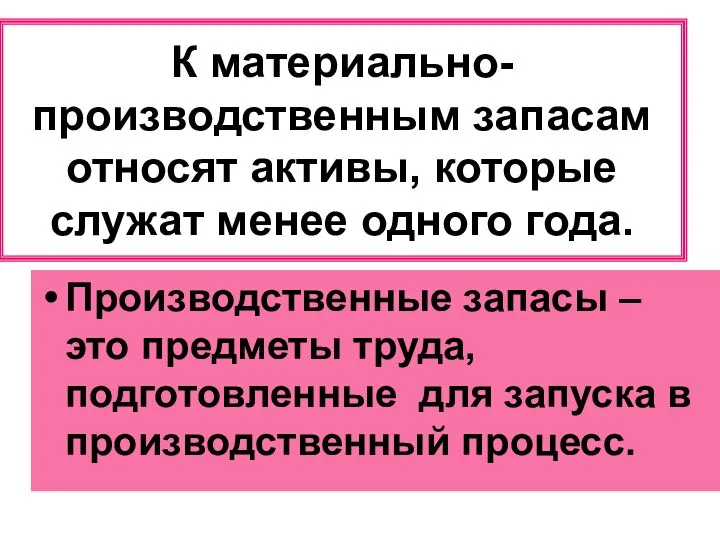

- 13. К материально-производственным запасам относят активы, которые служат менее одного года. Производственные запасы – это предметы труда,

- 14. Незавершенное производство и полуфабрикаты собственного производства (НЗП). Незавершенное производство представляет собой продукцию, не законченную производством и

- 15. Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой

- 16. Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения. К фондам обращения относятся: –

- 17. Для определения потребности предприятия в оборотных средствах, (обеспечивающих нормальное протекание производственного процесса) осуществляется нормирование оборотных средств

- 18. ФОБЩ=ФПЗ+ФНЗП+ФРБП+ФГП, Общий норматив оборотных средств предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов

- 19. Материальные ресурсы поступают на предприятие с интервалами, а используются ежедневно, поэтому необходимо создавать их запасы

- 20. ЗАПАСЫ Текущий запас необходим для обеспечения бесперебойного хода производства на предприятии в период между очередными поставками.

- 21. Подготовительный (технологический) запас создается в тех случаях, когда поступающие на предприятие сырье и материалы, требуют соответствующей

- 22. Показатели использования оборотных средств преследуют различные цели. Для акционеров и собственников предприятий важны показатели прибыльности оборотных

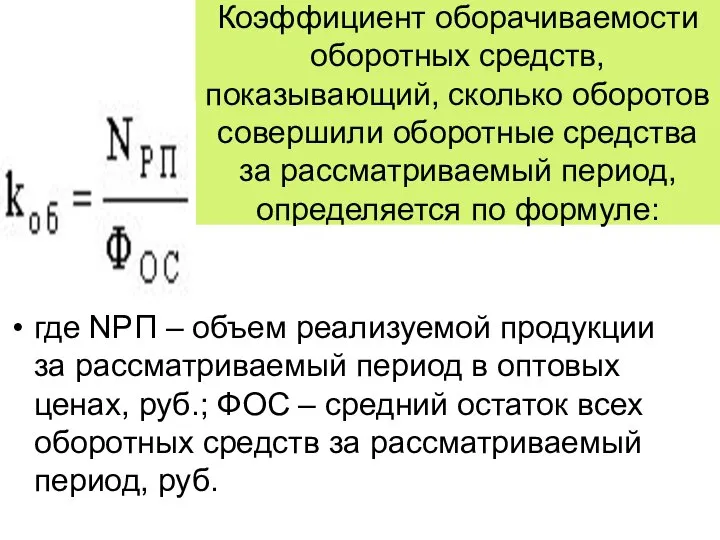

- 23. Важнейшими показателями использования оборотных средств на предприятии являются 1.коэффициент оборачиваемости оборотных средств, 2.длительность одного оборота

- 24. Коэффициент оборачиваемости оборотных средств, показывающий, сколько оборотов совершили оборотные средства за рассматриваемый период, определяется по формуле:

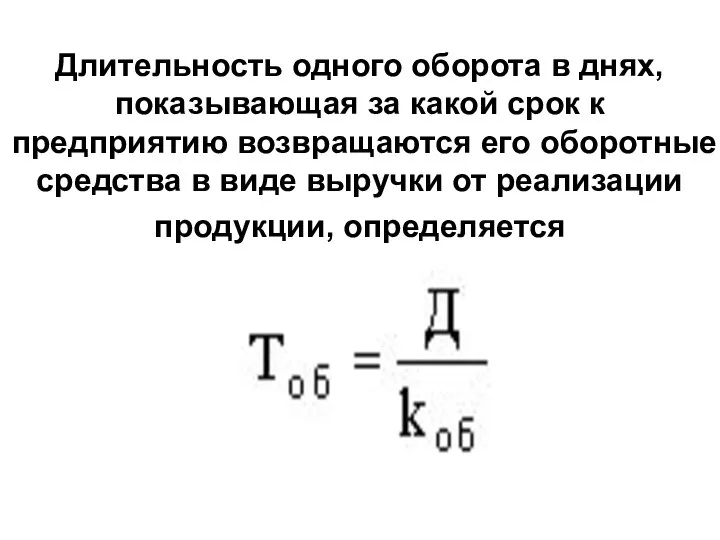

- 25. Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в

- 26. Эффективное использование оборотного капитала предполагает всемерную экономию ресурсов: применение новых, экономичных материалов, и прогрессивных конструкций изделий;

- 27. инвентаризация имущества и обязательств Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить

- 28. Инвентаризация материалов осуществляется комиссией при обязательном участии материально ответственных лиц. Материалы заносятся в описи по каждому

- 29. Материалы, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии. Инвентаризация

- 30. В описях на материалы, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся

- 32. Скачать презентацию

Для экономического роста при составлении финансового плана ежегодно экономисты решают

сколько понадобится

Для экономического роста при составлении финансового плана ежегодно экономисты решают

сколько понадобится

Оборотные средства,

оборотные фонды,

фонды обращения

представляют собой сложную экономическую категорию,

Оборотные средства, оборотные фонды, фонды обращения представляют собой сложную экономическую категорию,

Под оборотными средствами понимают

авансированную стоимость в денежной форме, необходимую для образования

Под оборотными средствами понимают

авансированную стоимость в денежной форме, необходимую для образования

Оборотные средства предприятия представляют собой

стоимостную оценку оборотных производственных фондов и фондов

Оборотные средства предприятия представляют собой

стоимостную оценку оборотных производственных фондов и фондов

За 1 цикл производства оборотные средства дважды находятся в стадии обращения

За 1 цикл производства оборотные средства дважды находятся в стадии обращения

Кругооборот оборотных средств можно представить следующим образом:

Кругооборот оборотных средств можно представить следующим образом:

Оборотные производственные фонды - это

часть средств производства, которые целиком потребляются в

Оборотные производственные фонды - это

часть средств производства, которые целиком потребляются в

оборотные средства имеют различное назначение и по разному используются в производственно-хозяйственной

оборотные средства имеют различное назначение и по разному используются в производственно-хозяйственной

Производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие

Производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие

В соответствии с Положением по бухгалтерскому учёту «Учёт материально-производственных запасов» (ПБУ

В соответствии с Положением по бухгалтерскому учёту «Учёт материально-производственных запасов» (ПБУ

К материально-производственным запасам относят активы, которые служат менее одного года.

Производственные запасы

К материально-производственным запасам относят активы, которые служат менее одного года.

Производственные запасы

Незавершенное производство и полуфабрикаты собственного производства (НЗП). Незавершенное производство представляет собой

Незавершенное производство и полуфабрикаты собственного производства (НЗП). Незавершенное производство представляет собой

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты

Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения.

К

Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения.

К

Для определения потребности предприятия в оборотных средствах, (обеспечивающих нормальное протекание производственного

Для определения потребности предприятия в оборотных средствах, (обеспечивающих нормальное протекание производственного

ФОБЩ=ФПЗ+ФНЗП+ФРБП+ФГП,

Общий норматив оборотных средств предприятия рассчитывается только в денежном выражении и

ФОБЩ=ФПЗ+ФНЗП+ФРБП+ФГП,

Общий норматив оборотных средств предприятия рассчитывается только в денежном выражении и

Материальные ресурсы поступают на предприятие с интервалами, а используются ежедневно, поэтому

Материальные ресурсы поступают на предприятие с интервалами, а используются ежедневно, поэтому

ЗАПАСЫ

Текущий запас необходим для обеспечения бесперебойного хода производства на предприятии в

ЗАПАСЫ

Текущий запас необходим для обеспечения бесперебойного хода производства на предприятии в

Подготовительный (технологический) запас создается в тех случаях, когда поступающие на предприятие

Подготовительный (технологический) запас создается в тех случаях, когда поступающие на предприятие

Показатели использования оборотных средств преследуют различные цели.

Для акционеров и собственников предприятий

Показатели использования оборотных средств преследуют различные цели.

Для акционеров и собственников предприятий

Важнейшими показателями использования оборотных средств на предприятии являются

1.коэффициент оборачиваемости оборотных средств,

Важнейшими показателями использования оборотных средств на предприятии являются

1.коэффициент оборачиваемости оборотных средств,

Коэффициент оборачиваемости оборотных средств, показывающий, сколько оборотов совершили оборотные средства за

Коэффициент оборачиваемости оборотных средств, показывающий, сколько оборотов совершили оборотные средства за

Длительность одного оборота в днях, показывающая за какой срок к предприятию

Длительность одного оборота в днях, показывающая за какой срок к предприятию

Эффективное использование оборотного капитала предполагает

всемерную экономию ресурсов: применение новых, экономичных материалов,

Эффективное использование оборотного капитала предполагает

всемерную экономию ресурсов: применение новых, экономичных материалов,

инвентаризация имущества и обязательств

Для обеспечения достоверности данных бухгалтерского учета и

инвентаризация имущества и обязательств

Для обеспечения достоверности данных бухгалтерского учета и

Инвентаризация материалов осуществляется комиссией при обязательном участии материально ответственных лиц.

Материалы заносятся

Инвентаризация материалов осуществляется комиссией при обязательном участии материально ответственных лиц.

Материалы заносятся

Материалы, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в

Материалы, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в

В описях на материалы, отгруженные и не оплаченные в срок покупателями,

В описях на материалы, отгруженные и не оплаченные в срок покупателями,

Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма Правовые основы системы обязательного медицинского страхования

Правовые основы системы обязательного медицинского страхования Необходимость накоплений

Необходимость накоплений Тарифы

Тарифы Как банки создают деньги

Как банки создают деньги Государственное регулирование валютных операций

Государственное регулирование валютных операций Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны

Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит

Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит Общероссийская база вакансий Работа в России. Программа поэтапного совершенствования системы оплаты труда на 2012-2018 годы

Общероссийская база вакансий Работа в России. Программа поэтапного совершенствования системы оплаты труда на 2012-2018 годы Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме

Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме Разработка мероприятий по совершенствованию сбытовой деятельности (на примере ООО Автоимпорт - Киа)

Разработка мероприятий по совершенствованию сбытовой деятельности (на примере ООО Автоимпорт - Киа) Что такое кредитование

Что такое кредитование Зарплатный проект ВТБ24

Зарплатный проект ВТБ24 Barlane online school

Barlane online school Тема 6. Формирование себестоимости продукции и состав затрат на производство

Тема 6. Формирование себестоимости продукции и состав затрат на производство Субсидированные программы банков

Субсидированные программы банков Понятие финансов, их функции

Понятие финансов, их функции Основные параметры инвестиционного проекта

Основные параметры инвестиционного проекта Фундаментальный анализ фондового рынка

Фундаментальный анализ фондового рынка Источники финансирования

Источники финансирования Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней

Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней Київобленерго. Ключові показники Грудень 2017

Київобленерго. Ключові показники Грудень 2017 Международный лизинг

Международный лизинг Семейный бюджет

Семейный бюджет Виртуальная книжная выставка, посвященная Нюрнбергскому процессу

Виртуальная книжная выставка, посвященная Нюрнбергскому процессу Құрылыстағы өндіріс шығындарының қалыптасуы

Құрылыстағы өндіріс шығындарының қалыптасуы Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Қаржылық жоспар

Қаржылық жоспар