- Функции собственного капитала

Содержание

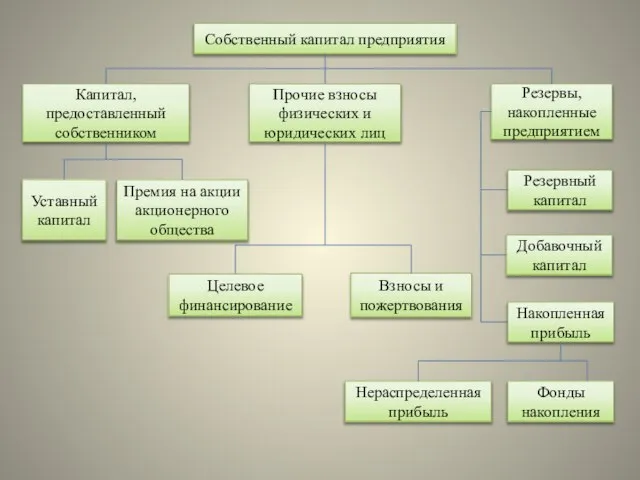

- 2. Собственный капитал предприятия Капитал, предоставленный собственником Прочие взносы физических и юридических лиц Резервы, накопленные предприятием Уставный

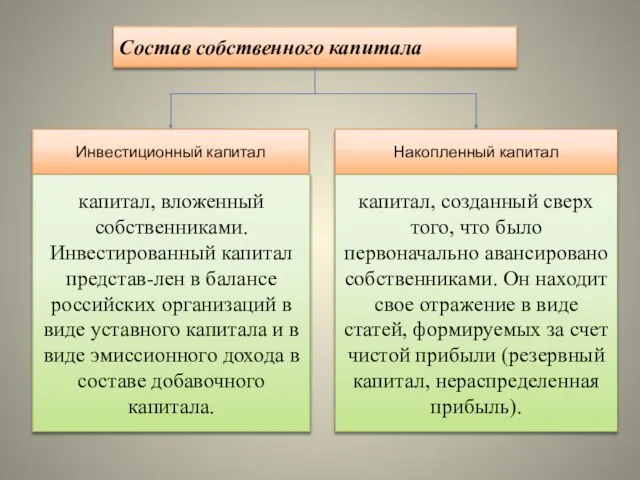

- 3. Состав собственного капитала Инвестиционный капитал Накопленный капитал капитал, вложенный собственниками. Инвестированный капитал представ-лен в балансе российских

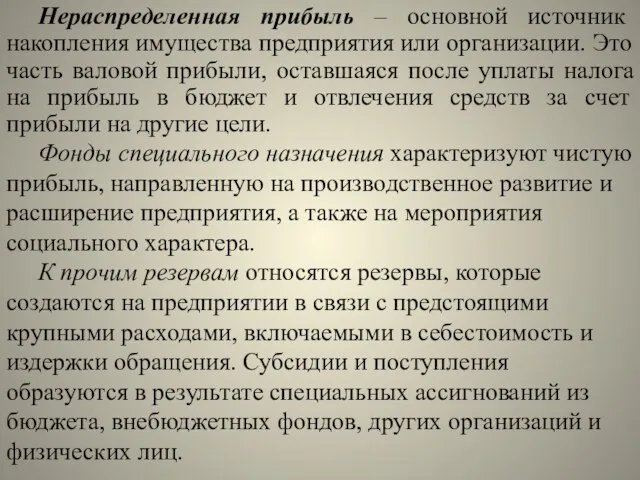

- 4. Нераспределенная прибыль – основной источник накопления имущества предприятия или организации. Это часть валовой прибыли, оставшаяся после

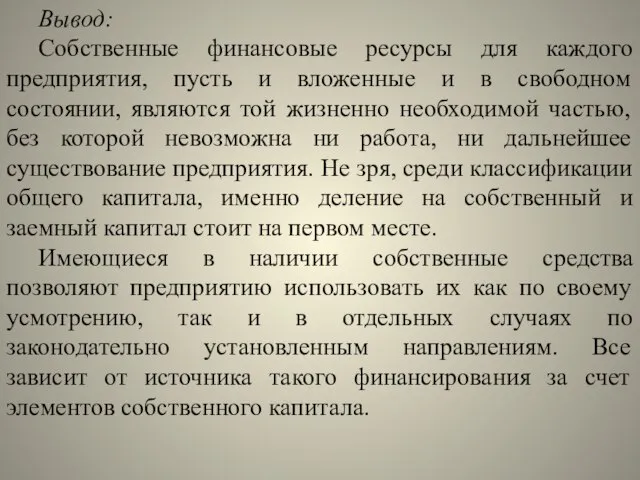

- 5. Вывод: Собственные финансовые ресурсы для каждого предприятия, пусть и вложенные и в свободном состоянии, являются той

- 7. Скачать презентацию

Собственный капитал предприятия

Капитал, предоставленный собственником

Прочие взносы физических и юридических лиц

Резервы, накопленные

Собственный капитал предприятия

Капитал, предоставленный собственником

Прочие взносы физических и юридических лиц

Резервы, накопленные

Состав собственного капитала

Инвестиционный капитал

Накопленный капитал

капитал, вложенный собственниками. Инвестированный капитал представ-лен в

Состав собственного капитала

Инвестиционный капитал

Накопленный капитал

капитал, вложенный собственниками. Инвестированный капитал представ-лен в

Нераспределенная прибыль – основной источник накопления имущества предприятия или организации. Это

Нераспределенная прибыль – основной источник накопления имущества предприятия или организации. Это

Вывод:

Собственные финансовые ресурсы для каждого предприятия, пусть и вложенные и

Вывод:

Собственные финансовые ресурсы для каждого предприятия, пусть и вложенные и

Бизнес-план кафе Уютное местечко

Бизнес-план кафе Уютное местечко Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Понятие ценной бумаги

Понятие ценной бумаги Президентские гранты для ННО

Президентские гранты для ННО Риск банкротства организации и методы его предотвращения предприятия ОАО Дорисс

Риск банкротства организации и методы его предотвращения предприятия ОАО Дорисс Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Финансовые ресурсы

Финансовые ресурсы Парковки

Парковки Налогообложение природопользования. Темы 1 и 2

Налогообложение природопользования. Темы 1 и 2 Виды налогов

Виды налогов Корпоративные финансы

Корпоративные финансы Снижение налоговых платежей на земельные участки ООО Содержание

Снижение налоговых платежей на земельные участки ООО Содержание Бухгалтерский баланс

Бухгалтерский баланс Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба Урок финансовой грамотности

Урок финансовой грамотности Государственные внебюджетные фонды РФ и специфика их функционирования

Государственные внебюджетные фонды РФ и специфика их функционирования Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области

Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области Федеральные налоги и сборы

Федеральные налоги и сборы Управление оборотным капиталом на несостоятельном предприятии

Управление оборотным капиталом на несостоятельном предприятии Отчет главы Аргаяшского сельского поселения о работе за 2018 год

Отчет главы Аргаяшского сельского поселения о работе за 2018 год Государственные и муниципальные финансы

Государственные и муниципальные финансы Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники

Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники Налоговое и таможенное регулирование. (Часть 1)

Налоговое и таможенное регулирование. (Часть 1) Валютно-финансовые условия контракта

Валютно-финансовые условия контракта Коррупция в СССР

Коррупция в СССР Криптовалюта: биткоин - цифровое золото 21 века

Криптовалюта: биткоин - цифровое золото 21 века Учет готовой продукции

Учет готовой продукции Factors That Influence Exchange Rates

Factors That Influence Exchange Rates