- Корпоративные финансы

Содержание

- 2. ЛЕКЦИЯ 10 ОПЕРАТИВНАЯ ФИНАНСОВАЯ РАБОТА

- 3. ПЛАН Понятие, цели и задачи оперативной финансовой работы в корпорациях Денежные средства корпорации, способы их расчета

- 4. Понятие, цели и задачи оперативной финансовой работы в корпорациях К оперативной финансовой работе относится текущая, повседневная

- 5. Вне зависимости от масштабов деятельности, особенностей управления финансами на предприятии оперативная финансовая работа имеет три направления:

- 6. Оперативное финансовое планирование предполагает осуществление эффективного контроля за поступлением фактической выручки на расчетный счет и расходованием

- 7. Платежный баланс (календарь) является документом, имеющим важнейшее значение для управления текущим денежным обращением предприятия. С его

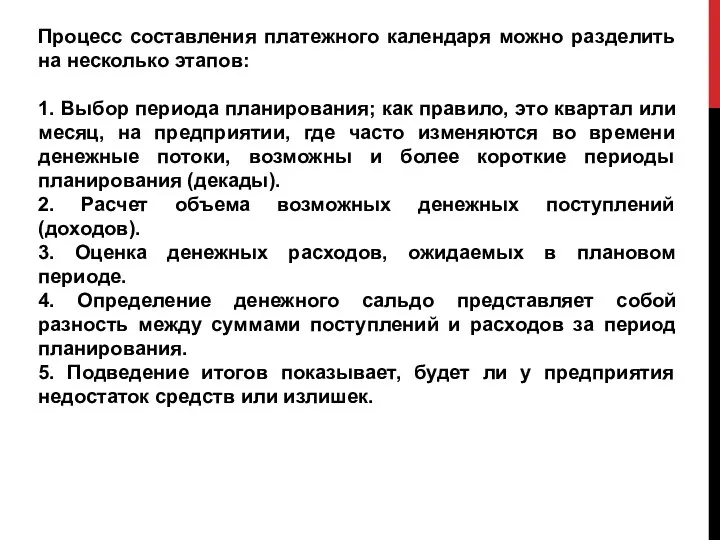

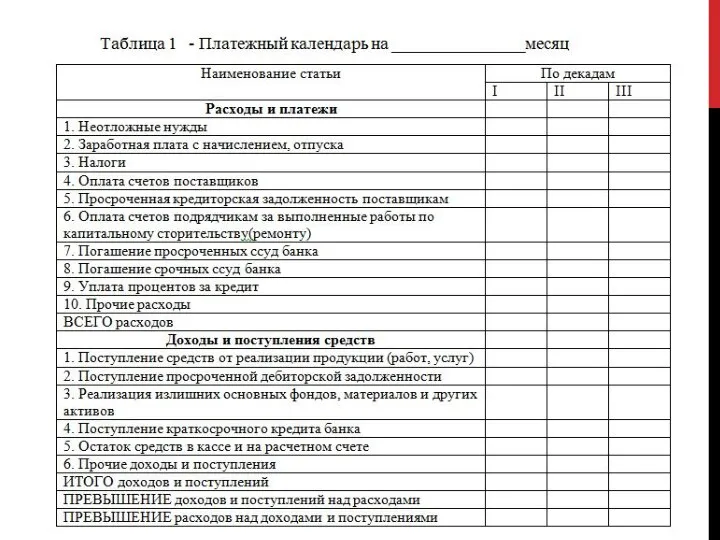

- 8. Процесс составления платежного календаря можно разделить на несколько этапов: 1. Выбор периода планирования; как правило, это

- 10. Кассовый план представляет собой план оборота наличных денежных средств отражающий поступления и выплаты денег через кассу.

- 11. Кредитный план отражает получение и погашение ссуд банков, включая уплату процентов за кредит. Такой план составляется,

- 12. 2. Денежные средства корпорации, способы их расчета и ускорения поступлений Денежные потоки - это потоки денежных

- 13. Эффективное управление денежными потоками позволяет решать следующие задачи: оптимизация поступления и расходования средств определяет степень соблюдения

- 14. Результат движения денежных средств может быть рассчитан прямым и косвенным методами. Прямой метод расчета предполагает отражение

- 15. Косвенный метод расчета базируется на корректировке показателя чистой прибыли. Он предполагает трансформацию финансового результата, полученного по

- 16. Показатель денежного потока определяется на основе суммирования потоков денежных средств по различным видам хозяйственных операций. Для

- 18. Скачать презентацию

ЛЕКЦИЯ 10

ОПЕРАТИВНАЯ ФИНАНСОВАЯ РАБОТА

ЛЕКЦИЯ 10

ОПЕРАТИВНАЯ ФИНАНСОВАЯ РАБОТА

ПЛАН

Понятие, цели и задачи оперативной финансовой работы в корпорациях

Денежные средства корпорации,

ПЛАН

Понятие, цели и задачи оперативной финансовой работы в корпорациях

Денежные средства корпорации,

Понятие, цели и задачи оперативной финансовой работы в корпорациях

К оперативной финансовой

Понятие, цели и задачи оперативной финансовой работы в корпорациях

К оперативной финансовой

Вне зависимости от масштабов деятельности, особенностей управления финансами на предприятии оперативная

Вне зависимости от масштабов деятельности, особенностей управления финансами на предприятии оперативная

Оперативное финансовое планирование предполагает осуществление эффективного контроля за поступлением фактической выручки

Оперативное финансовое планирование предполагает осуществление эффективного контроля за поступлением фактической выручки

Платежный баланс (календарь) является документом, имеющим важнейшее значение для управления текущим

Платежный баланс (календарь) является документом, имеющим важнейшее значение для управления текущим

Процесс составления платежного календаря можно разделить на несколько этапов:

1. Выбор периода

Процесс составления платежного календаря можно разделить на несколько этапов:

1. Выбор периода

Кассовый план представляет собой план оборота наличных денежных средств отражающий поступления

Кассовый план представляет собой план оборота наличных денежных средств отражающий поступления

Кредитный план отражает получение и погашение ссуд банков, включая уплату процентов

Кредитный план отражает получение и погашение ссуд банков, включая уплату процентов

2. Денежные средства корпорации, способы их расчета и ускорения поступлений

Денежные потоки

2. Денежные средства корпорации, способы их расчета и ускорения поступлений

Денежные потоки

Эффективное управление денежными потоками позволяет решать следующие задачи:

оптимизация поступления и расходования

Эффективное управление денежными потоками позволяет решать следующие задачи:

оптимизация поступления и расходования

Результат движения денежных средств может быть рассчитан прямым и косвенным методами.

Прямой

Результат движения денежных средств может быть рассчитан прямым и косвенным методами.

Прямой

Косвенный метод расчета базируется на корректировке показателя чистой прибыли. Он предполагает

Косвенный метод расчета базируется на корректировке показателя чистой прибыли. Он предполагает

Показатель денежного потока определяется на основе суммирования потоков денежных средств по

Показатель денежного потока определяется на основе суммирования потоков денежных средств по

Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата)

Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата) Рыночная оценка жилого дома при разделе имущества

Рыночная оценка жилого дома при разделе имущества Потоковые процессы в логистике

Потоковые процессы в логистике Управление затратами и прибылью на примере ООО Владон

Управление затратами и прибылью на примере ООО Владон Сроки ссуды, величины простых процентных и учетных ставок

Сроки ссуды, величины простых процентных и учетных ставок Новации в порядке предоставления из федерального бюджета целевых межбюджетных трансфертов

Новации в порядке предоставления из федерального бюджета целевых межбюджетных трансфертов История развития финансового контроля

История развития финансового контроля Модели системы медицинского страхования

Модели системы медицинского страхования Финансирование деятельности предприятия. Облигации предприятий

Финансирование деятельности предприятия. Облигации предприятий Учет и аудит расчетов с поставщиками и подрядчиками, ЗАО Башбакалея

Учет и аудит расчетов с поставщиками и подрядчиками, ЗАО Башбакалея Денежный рынок и предложение денег в современной экономике. Предложение денег в современной экономике

Денежный рынок и предложение денег в современной экономике. Предложение денег в современной экономике Налог на прибыль организаций

Налог на прибыль организаций Финансовое мошенничество

Финансовое мошенничество Формирование единой ценовой политики на услуги ООО Мособлеирц

Формирование единой ценовой политики на услуги ООО Мособлеирц Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Накопительная пенсия

Накопительная пенсия Интернет-предприниматель и партнер компании Антарес

Интернет-предприниматель и партнер компании Антарес Меры поддержки в сфере туризма в 2019 году г. Торжок

Меры поддержки в сфере туризма в 2019 году г. Торжок УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций

УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций Досудове розслідування фінансових правопорушень

Досудове розслідування фінансових правопорушень Семейный курс 2020. Вопрос финансов в семье

Семейный курс 2020. Вопрос финансов в семье МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1

МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1 Финансовое право. Валютное регулирование РФ

Финансовое право. Валютное регулирование РФ Консультационное брокерское обслуживание. Персональный брокер. ВТБ 24

Консультационное брокерское обслуживание. Персональный брокер. ВТБ 24 Презентация

Презентация Современные банковские продукты и услуги

Современные банковские продукты и услуги Это страшное слово Кризис

Это страшное слово Кризис Мастер-класс Финансовая модель проекта

Мастер-класс Финансовая модель проекта