- Налогообложение организаций

Содержание

- 2. Налоговый кодекс РФ, часть первая – закон № 147-ФЗ от 31.07.1998 (в последней редакции). Налоговый кодекс

- 3. Тема 1 Функции налогов в налоговой системе и управление налогами

- 4. Экономическая основа существования налогов Налоги –основная форма доходов государства Налоги – наиболее древний экономический инструмент Взимание

- 5. Налоги используются на: Социальные услуги Хозяйственные нужды Поддержка вооруженных сил Административно-управленческие расходы Платежи по государственному долгу

- 6. Основные характеристики налогов Императивно-обязательный характер – налоговая обязанность вытекает непосредственно из закона Индивидуально-безвозмездный характер – не

- 7. МУДРОСТЬ ТЫСЯЧЕЛЕТИЙ Невежество- мать злобы, зависти, алчности и всех прочих низких и грубых пороков, а также

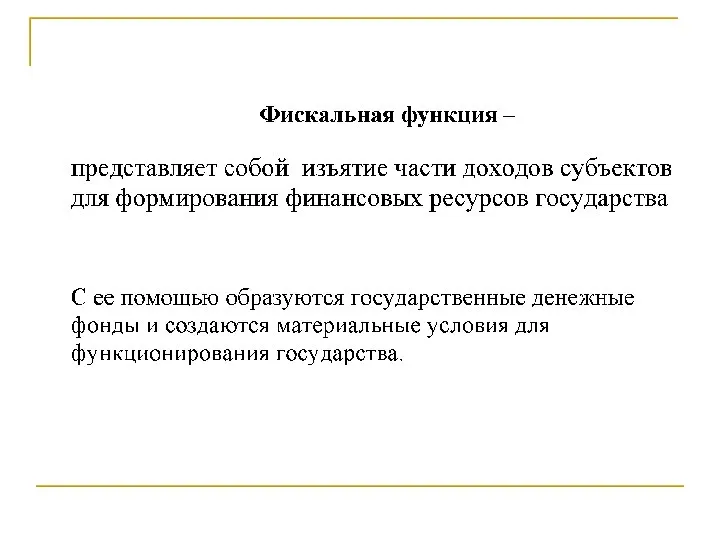

- 8. ФУНКЦИИ НАЛОГОВ

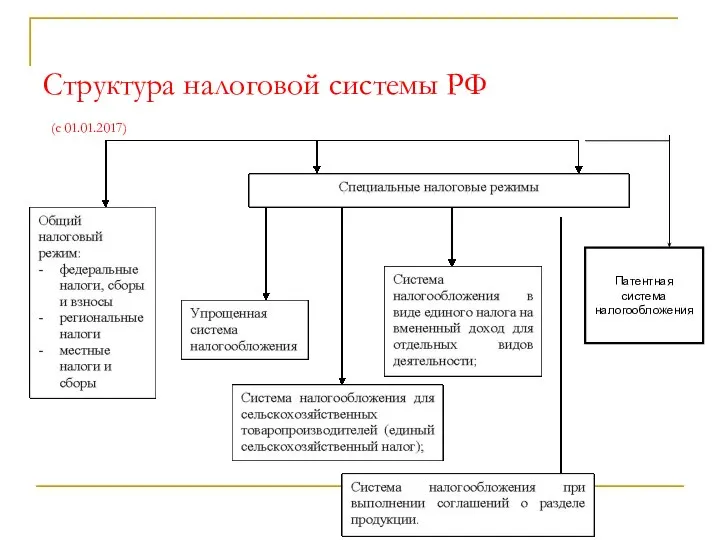

- 9. Структура налоговой системы РФ (с 01.01.2017) Патентная система налогообложения

- 10. Функция налогов - это проявление их сущности в действии, способ выражения свойств.

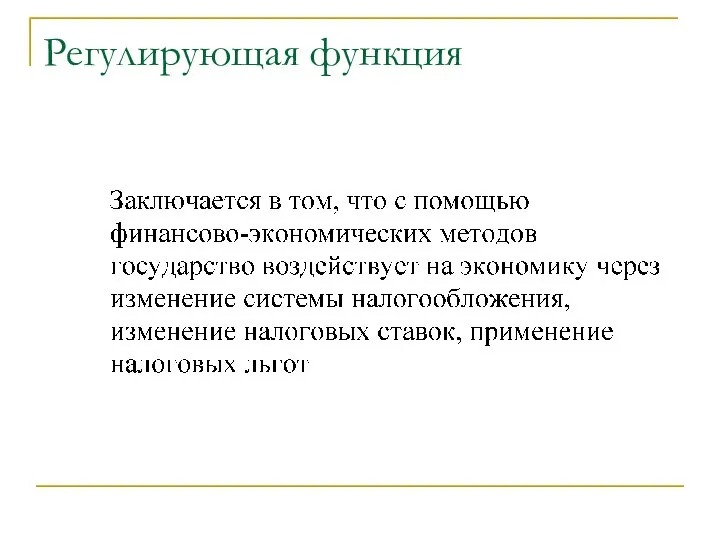

- 12. Регулирующая функция

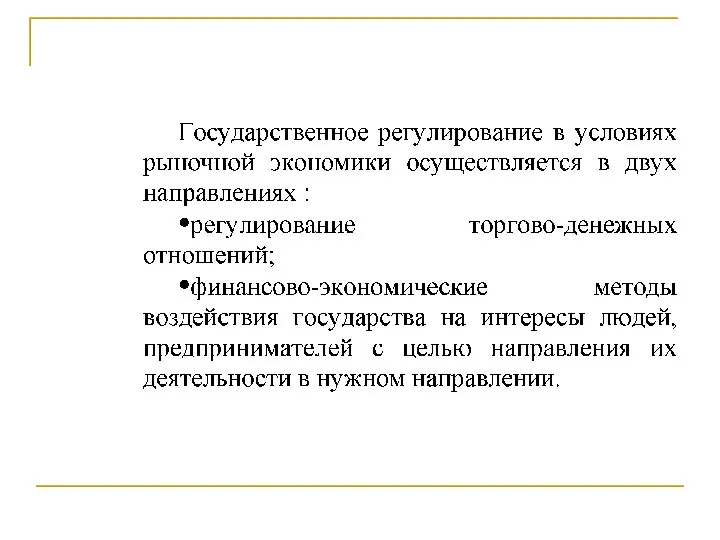

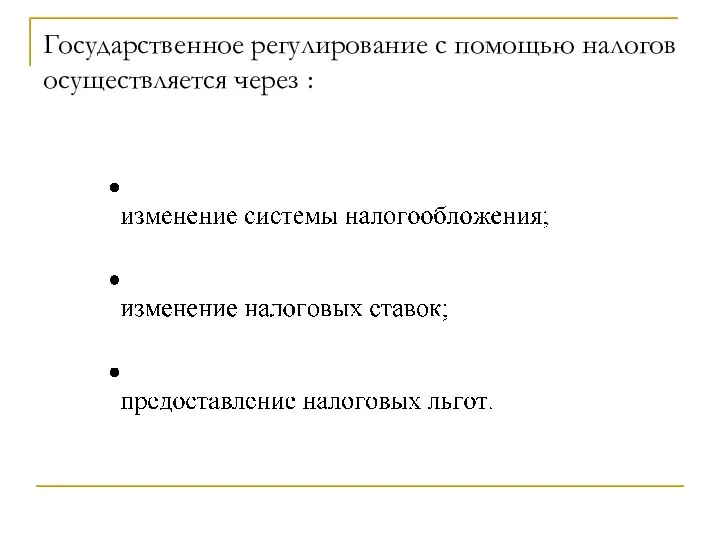

- 14. Государственное регулирование с помощью налогов осуществляется через :

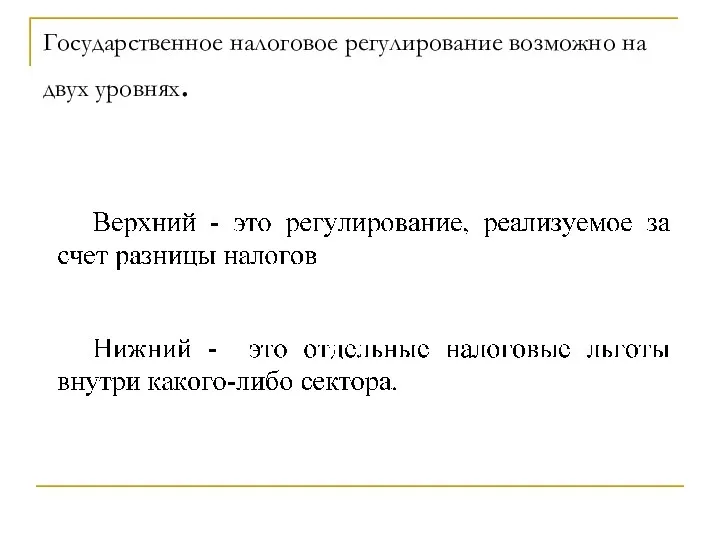

- 15. Государственное налоговое регулирование возможно на двух уровнях.

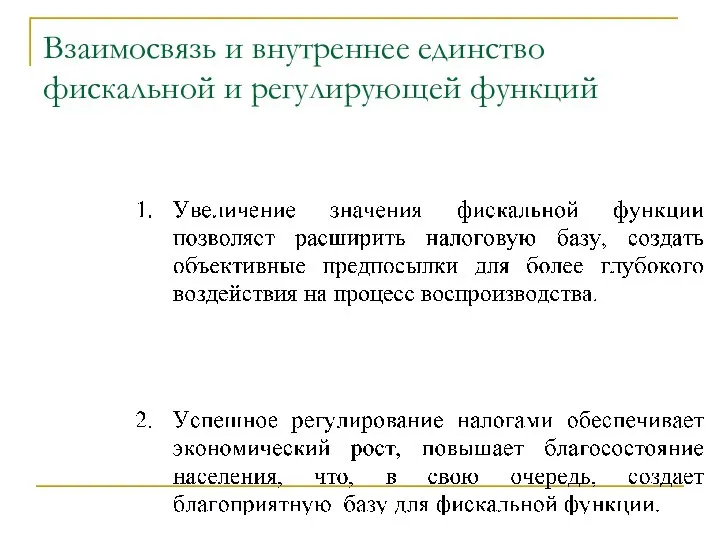

- 16. Взаимосвязь и внутреннее единство фискальной и регулирующей функций

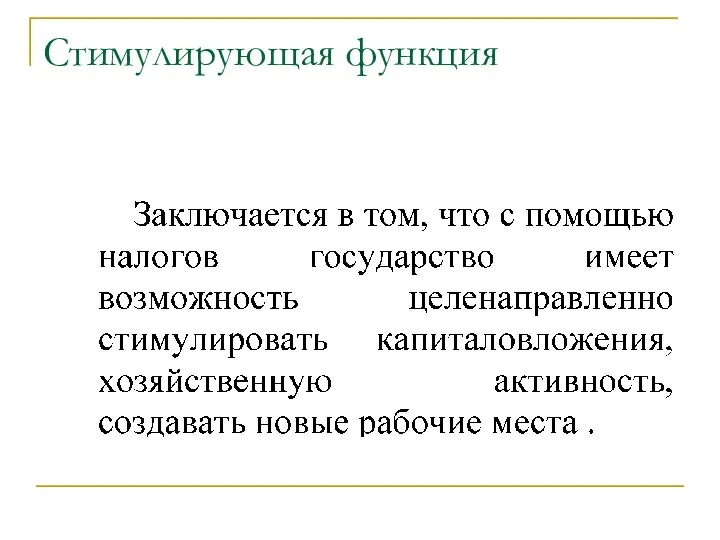

- 17. Стимулирующая функция

- 19. Контрольная функция

- 20. Социальная функция

- 22. Скачать презентацию

Налоговый кодекс РФ, часть первая – закон № 147-ФЗ от 31.07.1998

Налоговый кодекс РФ, часть первая – закон № 147-ФЗ от 31.07.1998

Тема 1

Функции налогов в налоговой системе и управление налогами

Тема 1

Функции налогов в налоговой системе и управление налогами

Экономическая основа существования налогов

Налоги –основная форма доходов государства

Налоги – наиболее древний

Экономическая основа существования налогов

Налоги –основная форма доходов государства

Налоги – наиболее древний

Налоги используются на:

Социальные услуги

Хозяйственные нужды

Поддержка вооруженных сил

Административно-управленческие расходы

Платежи по государственному долгу

Налоги используются на:

Социальные услуги

Хозяйственные нужды

Поддержка вооруженных сил

Административно-управленческие расходы

Платежи по государственному долгу

Основные характеристики налогов

Императивно-обязательный характер – налоговая обязанность вытекает непосредственно из закона

Индивидуально-безвозмездный

Основные характеристики налогов

Императивно-обязательный характер – налоговая обязанность вытекает непосредственно из закона

Индивидуально-безвозмездный

МУДРОСТЬ ТЫСЯЧЕЛЕТИЙ

Невежество- мать злобы, зависти, алчности и всех прочих низких и

МУДРОСТЬ ТЫСЯЧЕЛЕТИЙ

Невежество- мать злобы, зависти, алчности и всех прочих низких и

ФУНКЦИИ НАЛОГОВ

ФУНКЦИИ НАЛОГОВ

Структура налоговой системы РФ

(с 01.01.2017)

Патентная система

налогообложения

Структура налоговой системы РФ

(с 01.01.2017)

Патентная система

налогообложения

Функция налогов - это проявление их сущности в действии, способ выражения

Функция налогов - это проявление их сущности в действии, способ выражения

Регулирующая функция

Регулирующая функция

Государственное регулирование с помощью налогов осуществляется через :

Государственное регулирование с помощью налогов осуществляется через :

Государственное налоговое регулирование возможно на двух уровнях.

Государственное налоговое регулирование возможно на двух уровнях.

Взаимосвязь и внутреннее единство фискальной и регулирующей функций

Взаимосвязь и внутреннее единство фискальной и регулирующей функций

Стимулирующая функция

Стимулирующая функция

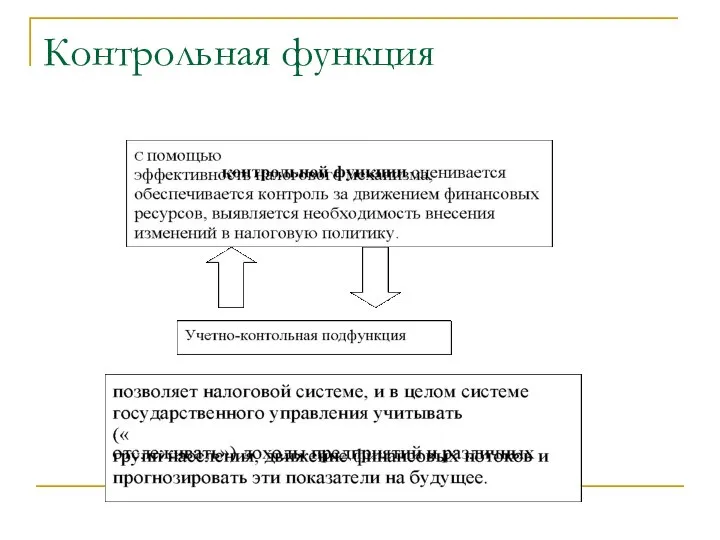

Контрольная функция

Контрольная функция

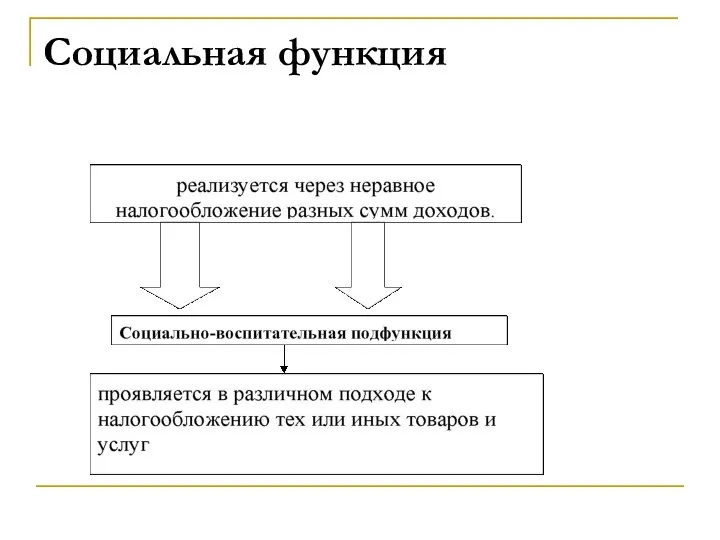

Социальная функция

Социальная функция

Финансовое управление проблемными компаниями

Финансовое управление проблемными компаниями Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Денежное обращение и равновесие на денежном рынке

Денежное обращение и равновесие на денежном рынке Mystery Shopping

Mystery Shopping Предприятие как самостоятельно хозяйствующий субъект

Предприятие как самостоятельно хозяйствующий субъект CAP and ROC curves

CAP and ROC curves Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации

Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации Система оплаты труда работников

Система оплаты труда работников Методы управления банковскими рисками

Методы управления банковскими рисками Деньги и их функции

Деньги и их функции Государственные внебюджетные фонды РФ и специфика их функционирования

Государственные внебюджетные фонды РФ и специфика их функционирования თურქეთი,როგორც საქართველოს ბიზნეს პარტნიორი.,საგადასახადო. სისტემის თავისებურებები

თურქეთი,როგორც საქართველოს ბიზნეს პარტნიორი.,საგადასახადო. სისტემის თავისებურებები Сравнительный анализ точности краткосрочных прогнозов биржевых котировок

Сравнительный анализ точности краткосрочных прогнозов биржевых котировок Правовые основы денежного обращения и расчетов

Правовые основы денежного обращения и расчетов Финансирование мероприятий государственной программы Российской Федерации Комплексное развитие сельских территорий на 2021

Финансирование мероприятий государственной программы Российской Федерации Комплексное развитие сельских территорий на 2021 Проценты по вкладу: большие и маленькие. Финансовая грамотность, 10 класс

Проценты по вкладу: большие и маленькие. Финансовая грамотность, 10 класс Оценочная деятельность, определение и основные понятия

Оценочная деятельность, определение и основные понятия Основные средства предприятия. Основные формулы

Основные средства предприятия. Основные формулы Амортизация основных средств

Амортизация основных средств Factors improving employees’ performance: a case study on national bank of uzbekistan

Factors improving employees’ performance: a case study on national bank of uzbekistan Понятие об оборотных средствах предприятия

Понятие об оборотных средствах предприятия Бизнес под ключ

Бизнес под ключ Правовые основы медицинского страхования в Российской Федерации

Правовые основы медицинского страхования в Российской Федерации Анализ порядка формирования прибыли предприятия ООО Аквапроф

Анализ порядка формирования прибыли предприятия ООО Аквапроф Financial accounting 2

Financial accounting 2 Международный рынок ценных бумаг

Международный рынок ценных бумаг ОАО Э.ОН Россия. Система вознаграждения непроизводственного персонала филиалов

ОАО Э.ОН Россия. Система вознаграждения непроизводственного персонала филиалов Себестоимость продукции. Классификация затрат. Понятие сметы и калькуляции

Себестоимость продукции. Классификация затрат. Понятие сметы и калькуляции