- Інформаційне забезпечення фінансового аналізу

Содержание

- 2. План заняття 1. Фінансова звітність як інформаційна база фінансового аналізу підприємства. 2. Система показників фінансового аналізу

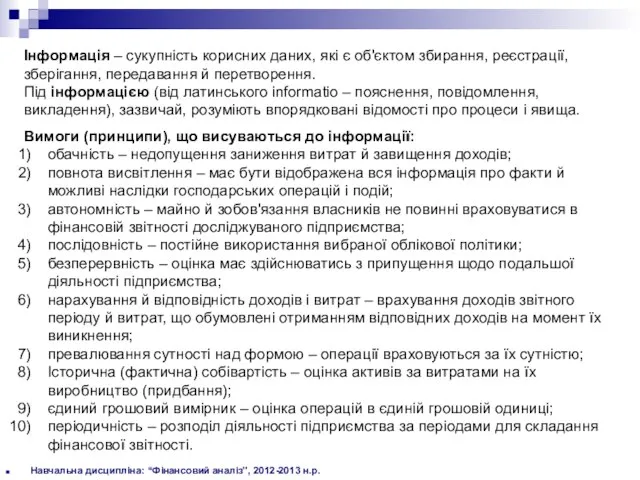

- 3. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. Інформація – сукупність корисних даних, які є об'єктом збирання, реєстрації,

- 4. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. Систему показників інформаційного забезпечення фінансового аналізу, яка формується із зовнішніх

- 5. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. Використовувана статистична звітність Форма № 1 «Підприємство», яка має назву

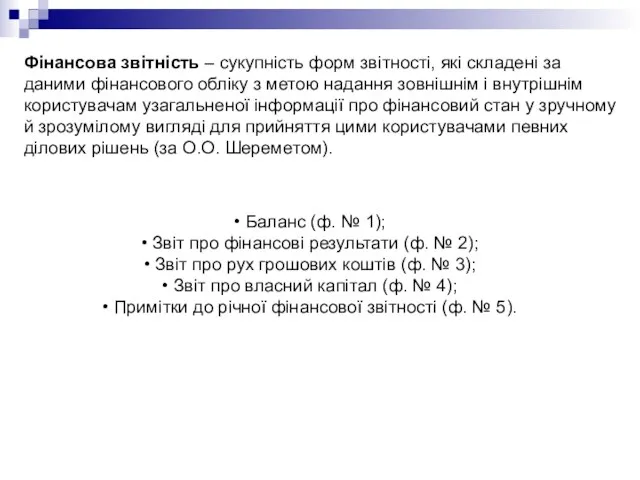

- 6. Фінансова звітність – сукупність форм звітності, які складені за даними фінансового обліку з метою надання зовнішнім

- 7. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. ПРИЗНАЧЕННЯ ОСНОВНИХ ФОРМ ФІНАНСОВОЇ ЗВІТНОСТІ

- 8. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

- 9. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. Одиниці виміру. Як і раніше, одиницею виміру заповнення фінзвітності є

- 10. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. Відрізнити першу групу вписуваних рядків (назвемо їх обов'язковими) від другої

- 11. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

- 12. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. Особливості заповнення Звіту про сукупний дохід Відповідно до п. 3

- 13. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

- 14. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

- 15. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. Види порівнянь показників та їх інтерпретація

- 16. Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р. to be continued …

- 18. Скачать презентацию

План заняття

1. Фінансова звітність як інформаційна база фінансового аналізу підприємства.

2. Система

План заняття

1. Фінансова звітність як інформаційна база фінансового аналізу підприємства.

2. Система

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Інформація – сукупність корисних даних,

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Інформація – сукупність корисних даних,

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Систему показників інформаційного забезпечення фінансового

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Систему показників інформаційного забезпечення фінансового

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Використовувана статистична звітність

Форма

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Використовувана статистична звітність

Форма

Фінансова звітність – сукупність форм звітності, які складені за даними фінансового

Фінансова звітність – сукупність форм звітності, які складені за даними фінансового

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

ПРИЗНАЧЕННЯ ОСНОВНИХ ФОРМ ФІНАНСОВОЇ ЗВІТНОСТІ

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

ПРИЗНАЧЕННЯ ОСНОВНИХ ФОРМ ФІНАНСОВОЇ ЗВІТНОСТІ

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Одиниці виміру. Як і раніше,

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Одиниці виміру. Як і раніше,

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Відрізнити першу групу вписуваних рядків

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Відрізнити першу групу вписуваних рядків

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Особливості заповнення Звіту про сукупний

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Особливості заповнення Звіту про сукупний

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Види порівнянь показників та їх

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

Види порівнянь показників та їх

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

to be continued …

Навчальна дисципліна: “Фінансовий аналіз”, 2012-2013 н.р.

to be continued …

Бухгалтерский учет наличия и движения готовой продукции

Бухгалтерский учет наличия и движения готовой продукции Пособие Дом по Почте

Пособие Дом по Почте Сущность и организация корпоративных финансов в современных условиях

Сущность и организация корпоративных финансов в современных условиях Повышение эффективности и удобства работы при переходе на 1С: Зарплата и Управление Персоналом 8

Повышение эффективности и удобства работы при переходе на 1С: Зарплата и Управление Персоналом 8 Накопленная сумма единицы FV = PV * (1 + i)n

Накопленная сумма единицы FV = PV * (1 + i)n Реализация национального проекта Демография на территории Красноярского края

Реализация национального проекта Демография на территории Красноярского края Налог на добавленную стоимость

Налог на добавленную стоимость Наиболее распространенные ошибки по ВК

Наиболее распространенные ошибки по ВК Деньги. Виды денег

Деньги. Виды денег Основы финансовой системы Италии

Основы финансовой системы Италии Порядок подключения пользователей к подсистеме управления общественными финансами Электронный бюджет

Порядок подключения пользователей к подсистеме управления общественными финансами Электронный бюджет Виды технического нормирования

Виды технического нормирования Невидимая рука и совершенный барьер. Барьерный метод ценовой дискриминации

Невидимая рука и совершенный барьер. Барьерный метод ценовой дискриминации Оценка и аудит

Оценка и аудит Промышленность и инвестиции

Промышленность и инвестиции Безналичные деньги. Финансовая грамотность

Безналичные деньги. Финансовая грамотность Что такое деньги

Что такое деньги Специализированные программы для анализа финансовых рисков предприятия

Специализированные программы для анализа финансовых рисков предприятия Учет и анализ основных средств на ООО ДСУ Ново - Деревенское

Учет и анализ основных средств на ООО ДСУ Ново - Деревенское Система оплаты труда работников

Система оплаты труда работников Деньги и денежная политика

Деньги и денежная политика Сущность и функции финансов. Роль в системе денежных отношений

Сущность и функции финансов. Роль в системе денежных отношений Зовнішня сфера корпоративного управління

Зовнішня сфера корпоративного управління Расчёт затрат и финансирование проекта (в предпринимательской деятельности)

Расчёт затрат и финансирование проекта (в предпринимательской деятельности) Защита разработки ВКР: оптимизация логистических затрат предприятия путем создания собственного автопарка

Защита разработки ВКР: оптимизация логистических затрат предприятия путем создания собственного автопарка Правовое регулирование криптовалюты в России. Налогообложение операций с криптовалютами

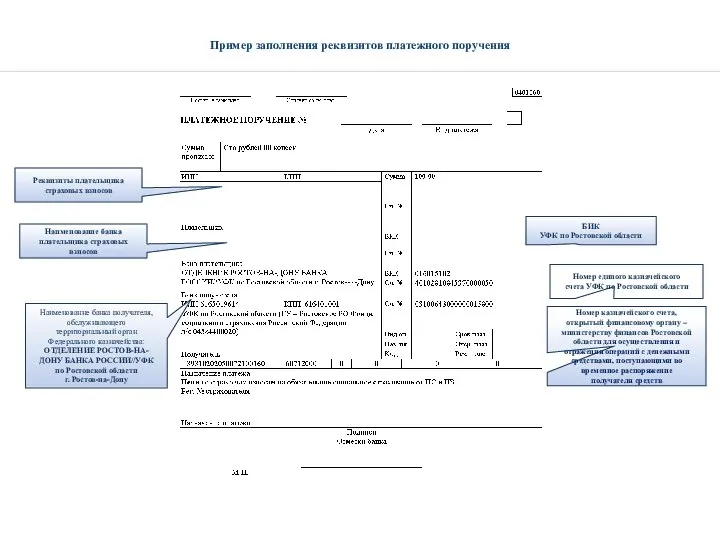

Правовое регулирование криптовалюты в России. Налогообложение операций с криптовалютами Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Анализ финансовой отчетности

Анализ финансовой отчетности