- Инвентаризация производственных запасов

Содержание

- 2. Содержание презентации Понятие и определение инвентаризации Цели и задачи инвентаризации Виды инвентаризации Когда обязательно проводить инвентаризацию?

- 3. Понятие и определение инвентаризации Инвентариза́ция — это проверка наличия имущества организации и состояния её финансовых обязательств

- 4. Основные цели и задачи инвентаризации выявление фактического наличия и состояния ТМЦ; сопоставление с данными бухгалтерского учета;

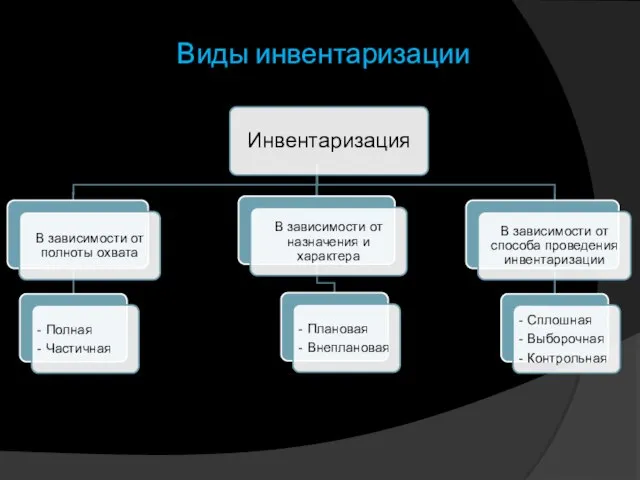

- 5. Виды инвентаризации

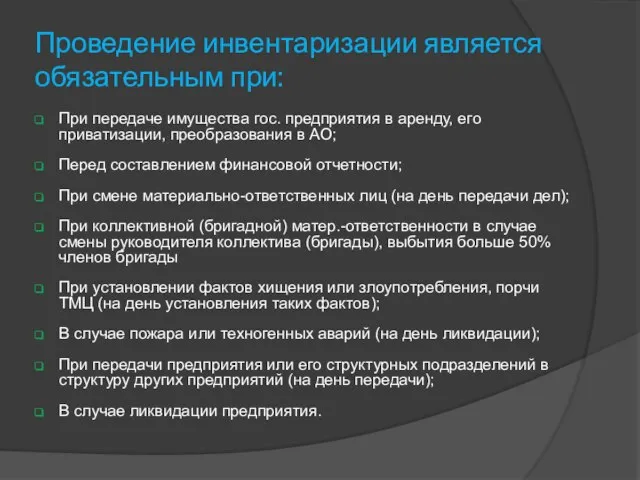

- 6. Проведение инвентаризации является обязательным при: При передаче имущества гос. предприятия в аренду, его приватизации, преобразования в

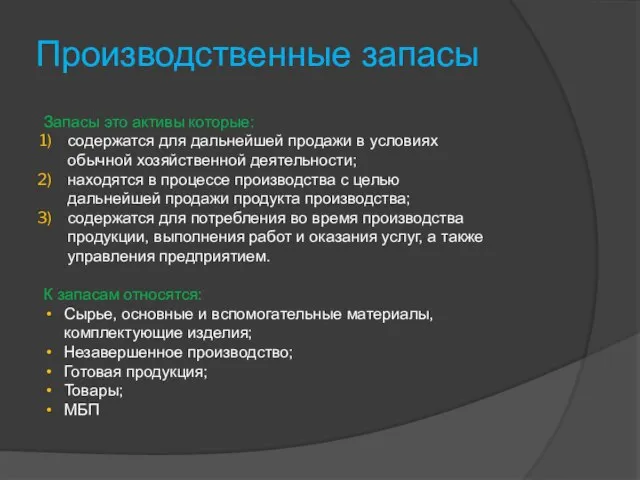

- 7. Производственные запасы Запасы это активы которые: содержатся для дальнейшей продажи в условиях обычной хозяйственной деятельности; находятся

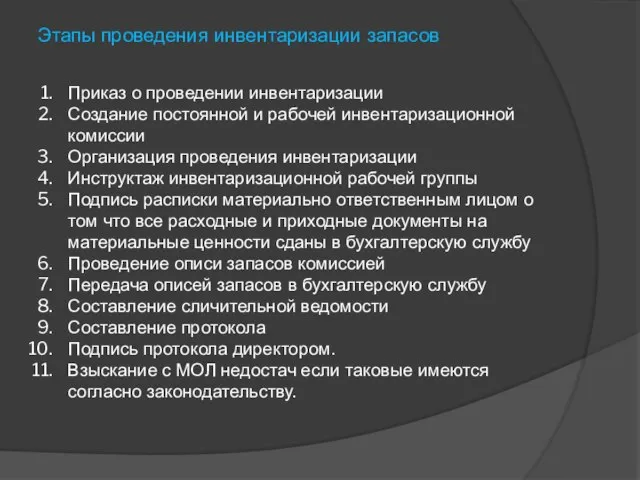

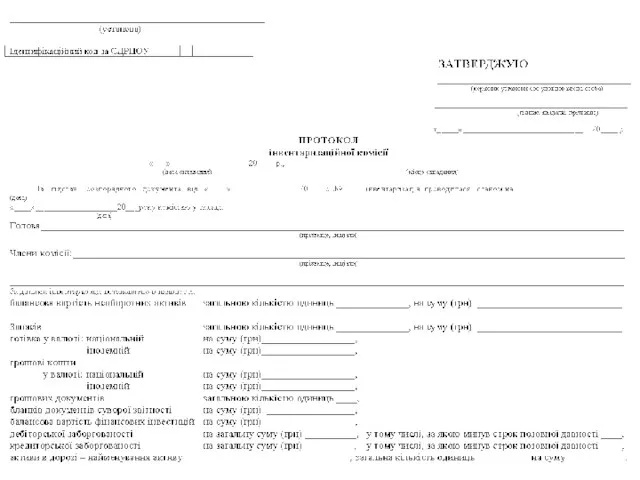

- 8. Этапы проведения инвентаризации запасов Приказ о проведении инвентаризации Создание постоянной и рабочей инвентаризационной комиссии Организация проведения

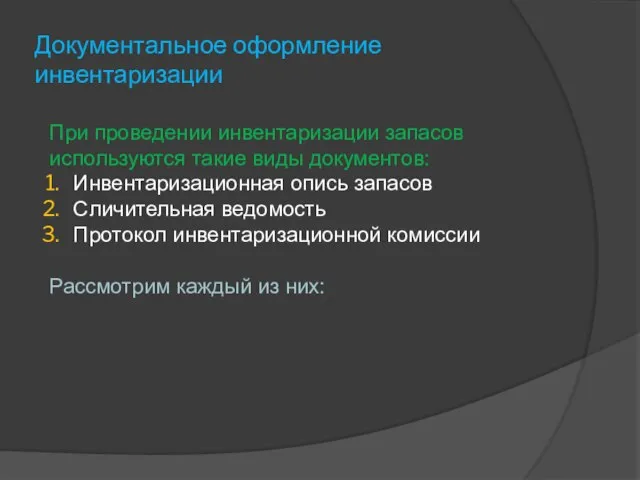

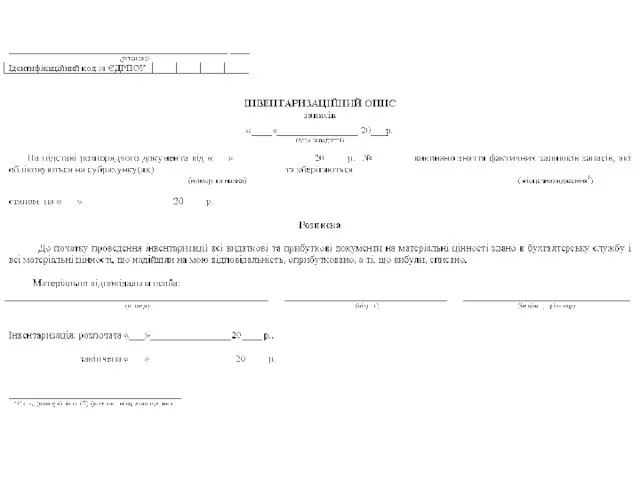

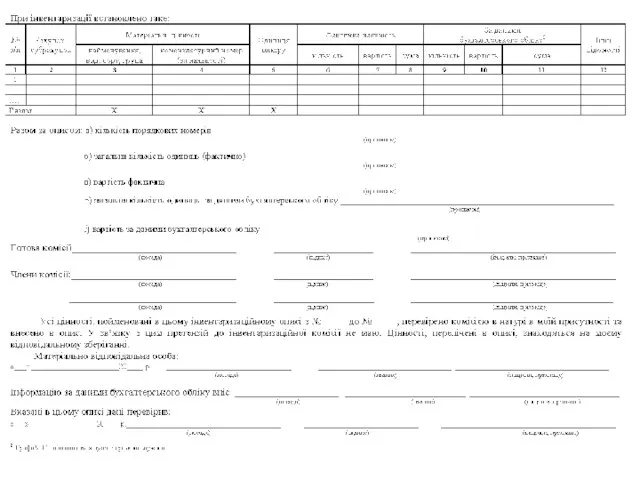

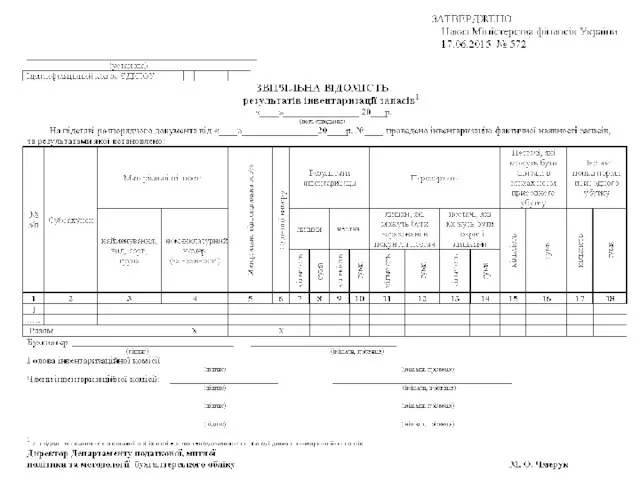

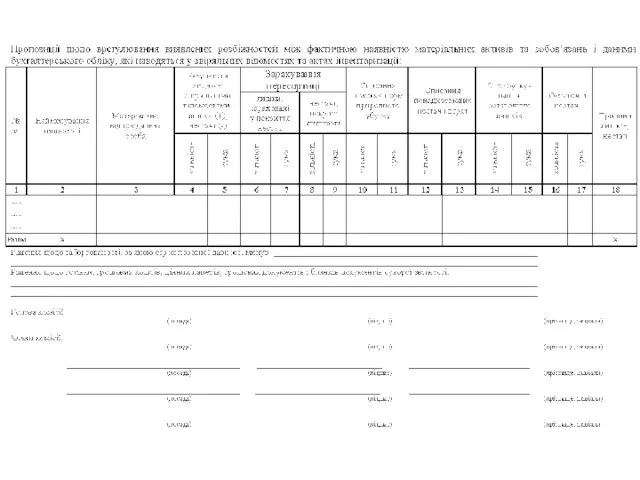

- 9. Документальное оформление инвентаризации При проведении инвентаризации запасов используются такие виды документов: Инвентаризационная опись запасов Сличительная ведомость

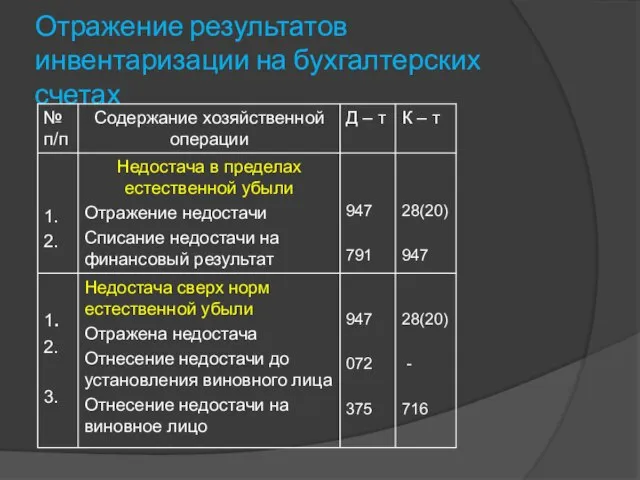

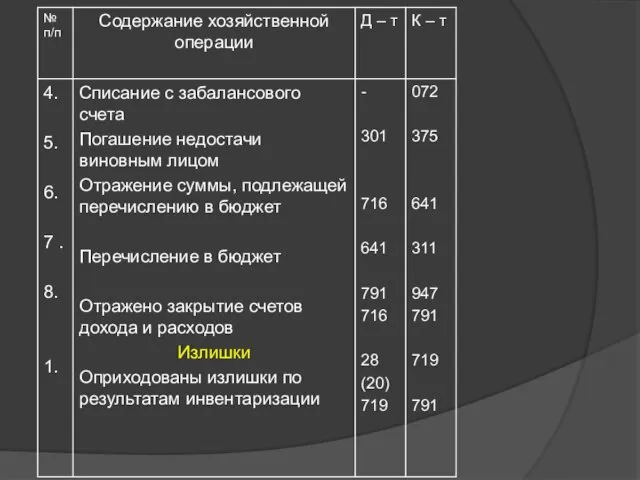

- 15. Отражение результатов инвентаризации на бухгалтерских счетах

- 18. Скачать презентацию

Содержание презентации

Понятие и определение инвентаризации

Цели и задачи инвентаризации

Виды инвентаризации

Когда обязательно проводить

Содержание презентации

Понятие и определение инвентаризации

Цели и задачи инвентаризации

Виды инвентаризации

Когда обязательно проводить

Понятие и определение инвентаризации

Инвентариза́ция — это проверка наличия имущества организации и

Понятие и определение инвентаризации

Инвентариза́ция — это проверка наличия имущества организации и

Основные цели и задачи инвентаризации

выявление фактического наличия и состояния ТМЦ; сопоставление

Основные цели и задачи инвентаризации

выявление фактического наличия и состояния ТМЦ; сопоставление

Виды инвентаризации

Виды инвентаризации

Проведение инвентаризации является обязательным при:

При передаче имущества гос. предприятия в аренду,

Проведение инвентаризации является обязательным при:

При передаче имущества гос. предприятия в аренду,

Производственные запасы

Запасы это активы которые:

содержатся для дальнейшей продажи в условиях обычной

Производственные запасы

Запасы это активы которые:

содержатся для дальнейшей продажи в условиях обычной

Этапы проведения инвентаризации запасов

Приказ о проведении инвентаризации

Создание постоянной и рабочей инвентаризационной

Этапы проведения инвентаризации запасов

Приказ о проведении инвентаризации

Создание постоянной и рабочей инвентаризационной

Документальное оформление инвентаризации

При проведении инвентаризации запасов используются такие виды документов:

Инвентаризационная опись

Документальное оформление инвентаризации

При проведении инвентаризации запасов используются такие виды документов:

Инвентаризационная опись

Отражение результатов инвентаризации на бухгалтерских счетах

Отражение результатов инвентаризации на бухгалтерских счетах

Банківське право

Банківське право Денежно-кредитная политика Банка России: особенности формирования и реализации

Денежно-кредитная политика Банка России: особенности формирования и реализации В финансовом государстве

В финансовом государстве Финансовая политика корпорации

Финансовая политика корпорации Международные финансы

Международные финансы Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза

Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза Поговорим о деньгах

Поговорим о деньгах Історія розвитку продаж страхових активів в СНД

Історія розвитку продаж страхових активів в СНД Лекция № 5. Правовое регулирование несостоятельности (банкротства)

Лекция № 5. Правовое регулирование несостоятельности (банкротства) Закон денежного обращения

Закон денежного обращения Военная ипотека

Военная ипотека Создание условий для формирования основ финансовой грамотности в детском саду

Создание условий для формирования основ финансовой грамотности в детском саду Кредитование сферы малого бизнеса в Республике Казахстан

Кредитование сферы малого бизнеса в Республике Казахстан Базовые подходы и понятия в бизнес-планировании

Базовые подходы и понятия в бизнес-планировании Как защититься от кибермошенничества. Правила безопасности в киберпространстве

Как защититься от кибермошенничества. Правила безопасности в киберпространстве Загрози дотримання професійної етики бухгалтерами

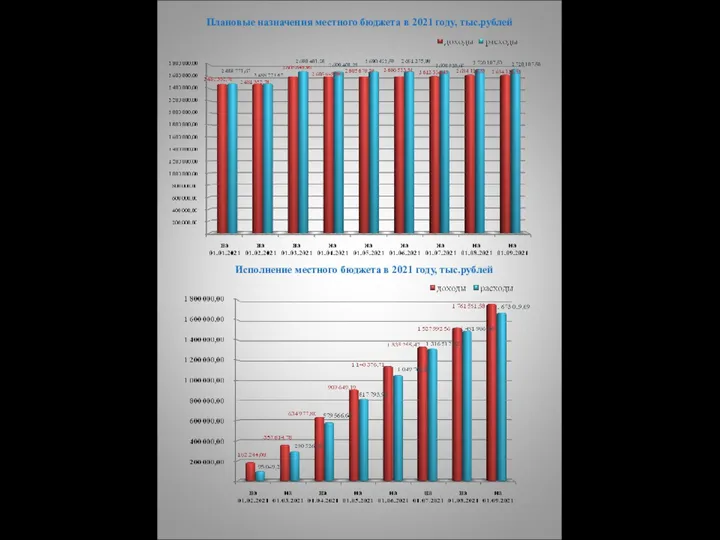

Загрози дотримання професійної етики бухгалтерами Плановые назначения местного бюджета в 2021 году, тыс.рублей

Плановые назначения местного бюджета в 2021 году, тыс.рублей Интерактивная игра по финансовой грамотности для детей 5-7 лет

Интерактивная игра по финансовой грамотности для детей 5-7 лет Различные виды банковских вкладов

Различные виды банковских вкладов Tax and other incentives for start-ups in some European countries

Tax and other incentives for start-ups in some European countries Стратегическое управление кредитной организацией

Стратегическое управление кредитной организацией Сравнение акций компаний ММК и Северсталь

Сравнение акций компаний ММК и Северсталь Анализ финансовой отчетности

Анализ финансовой отчетности Презентация для инвесторов

Презентация для инвесторов Предмет и метод бухгалтерского учета. Тема 2

Предмет и метод бухгалтерского учета. Тема 2 ННО ТПП г. Набережные Челны и региона Закамье

ННО ТПП г. Набережные Челны и региона Закамье МСА (ISA) 570 (пересмотренный) Непрерывность деятельности

МСА (ISA) 570 (пересмотренный) Непрерывность деятельности Государственные пособия семьям с детьми

Государственные пособия семьям с детьми