- Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза

Содержание

- 2. СОДЕРЖАНИЕ ВВЕДЕНИЕ Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ. 1.1 Сущность и задачи анализа

- 3. ВВЕДЕНИЕ Актуальность выбранной темы заключается в важности предмета исследования для финансовой системыпредприятия и ее стабильного развития.

- 4. ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ 1.1 СУЩНОСТЬ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

- 5. 1.2 ОСНОВНЫЕ ПОКАЗАТЕЛИ И ПОРЯДОК ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ Во-первых, определение прибыли зависит от учетной политики

- 6. 1.3 УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Для целей бухгалтерского учета финансовый результат - это важнейший показатель,

- 7. Расходы, согласно НК РФ - это обоснованные и документально подтвержденные затраты организации, а также приравненные к

- 8. В финансовом учете не все проценты, начисленные по кредитам и ссудам банка, товарным и коммерческим кредитам

- 9. Сопоставлением кредитового и дебетового оборота по счету 99 "Прибыли и убытки" определяют конечный финансовый результат за

- 10. ГЛАВА 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ МУП ЖКХ « УРГАЗА» 2.1. ЭКОНОМИКО-ОРГАНИЗАЦИОННАЯ ХАРАКТЕРИСТИКА

- 11. Тип компании: Муниципальные организации ОГРН: 1060254006119 ИНН: 025401054 Субъект РФ(код) 02 Населенный пункт(село,поселок) Село Ургаза Номер

- 12. Основным видом деятельности предприятия в соответствии с учредительными документами является управление недвижимым имуществом. Вспомогательные виды деятельности:

- 13. Среднегодовая численность работающих за отчетный период составила 15 человек. Руководство текущей деятельностью МУП ЖКХ "Ургаза" осуществляется

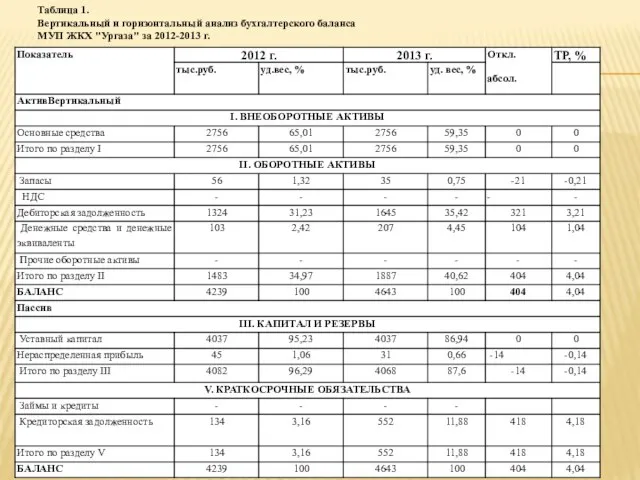

- 14. Таблица 1. Вертикальный и горизонтальный анализ бухгалтерского баланса МУП ЖКХ "Ургаза" за 2012-2013 г.

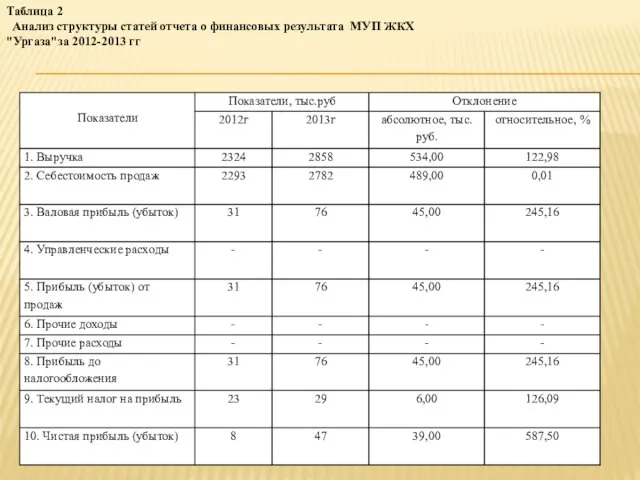

- 15. Таблица 2 Анализ структуры статей отчета о финансовых результата МУП ЖКХ "Ургаза"за 2012-2013 гг

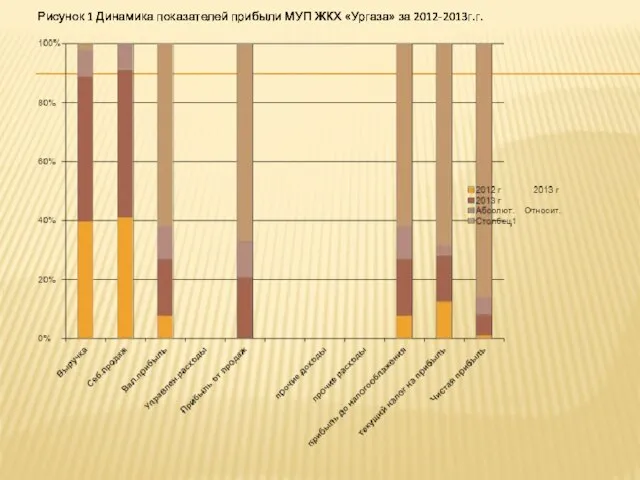

- 16. Рисунок 1 Динамика показателей прибыли МУП ЖКХ «Ургаза» за 2012-2013г.г. Рисунок 1 Динамика показателей прибыли МУП

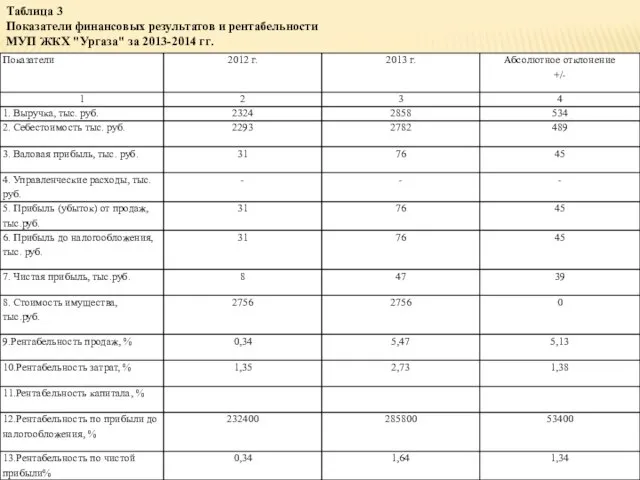

- 17. Таблица 3 Показатели финансовых результатов и рентабельности МУП ЖКХ "Ургаза" за 2013-2014 гг.

- 18. 3.1. ПУТИ ПОВЫШЕНИЯ ПРИБЫЛИ И ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ МУП ЖКХ "УРГАЗА" Анализ рентабельности МУП ЖКХ "Ургаза" показал,

- 19. ЗАКЛЮЧЕНИЕ Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов организации. Превышение доходов над

- 21. Скачать презентацию

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ.

1.1 Сущность

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ.

1.1 Сущность

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в важности предмета исследования для финансовой системыпредприятия

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в важности предмета исследования для финансовой системыпредприятия

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

1.1 СУЩНОСТЬ И

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ 1.1 СУЩНОСТЬ И

1.2 ОСНОВНЫЕ ПОКАЗАТЕЛИ И ПОРЯДОК ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

Во-первых, определение прибыли

1.2 ОСНОВНЫЕ ПОКАЗАТЕЛИ И ПОРЯДОК ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

Во-первых, определение прибыли

1.3 УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Для целей бухгалтерского учета финансовый результат

1.3 УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Для целей бухгалтерского учета финансовый результат

Расходы, согласно НК РФ - это обоснованные и документально подтвержденные затраты

Расходы, согласно НК РФ - это обоснованные и документально подтвержденные затраты

В финансовом учете не все проценты, начисленные по кредитам и ссудам

В финансовом учете не все проценты, начисленные по кредитам и ссудам

Сопоставлением кредитового и дебетового оборота по счету 99 "Прибыли и убытки"

Сопоставлением кредитового и дебетового оборота по счету 99 "Прибыли и убытки"

ГЛАВА 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ МУП ЖКХ

ГЛАВА 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ МУП ЖКХ

Тип компании: Муниципальные организации

ОГРН: 1060254006119

ИНН: 025401054

Субъект РФ(код) 02

Населенный пункт(село,поселок)

Тип компании: Муниципальные организации

ОГРН: 1060254006119

ИНН: 025401054

Субъект РФ(код) 02

Населенный пункт(село,поселок)

Основным видом деятельности предприятия в соответствии с учредительными документами является управление

Основным видом деятельности предприятия в соответствии с учредительными документами является управление

Среднегодовая численность работающих за отчетный период составила 15 человек.

Руководство текущей деятельностью

Среднегодовая численность работающих за отчетный период составила 15 человек.

Руководство текущей деятельностью

Таблица 1.

Вертикальный и горизонтальный анализ бухгалтерского баланса

МУП ЖКХ "Ургаза" за

Таблица 1.

Вертикальный и горизонтальный анализ бухгалтерского баланса

МУП ЖКХ "Ургаза" за

Таблица 2

Анализ структуры статей отчета о финансовых результата МУП

Таблица 2

Анализ структуры статей отчета о финансовых результата МУП

Рисунок 1 Динамика показателей прибыли МУП ЖКХ «Ургаза» за 2012-2013г.г.

Рисунок 1

Рисунок 1 Динамика показателей прибыли МУП ЖКХ «Ургаза» за 2012-2013г.г.

Рисунок 1

Таблица 3

Показатели финансовых результатов и рентабельности

МУП ЖКХ "Ургаза" за

Таблица 3

Показатели финансовых результатов и рентабельности

МУП ЖКХ "Ургаза" за

3.1. ПУТИ ПОВЫШЕНИЯ ПРИБЫЛИ И ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

МУП ЖКХ "УРГАЗА"

Анализ рентабельности

3.1. ПУТИ ПОВЫШЕНИЯ ПРИБЫЛИ И ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

МУП ЖКХ "УРГАЗА"

Анализ рентабельности

ЗАКЛЮЧЕНИЕ

Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов

Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов

Податкова система великобританії

Податкова система великобританії Гибридные финансовые инструменты

Гибридные финансовые инструменты Трудовые ресурсы и оплата труда

Трудовые ресурсы и оплата труда Увеличение поступлений доходов местного бюджета и повышение эффективности бюджетных расходов муниципального образования

Увеличение поступлений доходов местного бюджета и повышение эффективности бюджетных расходов муниципального образования Working in it nowadays job trends

Working in it nowadays job trends Налог на добавленную стоимость. (Тема 9)

Налог на добавленную стоимость. (Тема 9) Анализ себестоимости продукции. Лекция 6

Анализ себестоимости продукции. Лекция 6 Акцизы в Беларуси и акцизы в Казахстане

Акцизы в Беларуси и акцизы в Казахстане Продвижение социальных проектов. Возможности интегрированных коммуникаций

Продвижение социальных проектов. Возможности интегрированных коммуникаций Самые необычные денежные купюры

Самые необычные денежные купюры Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района

Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района Субъекты Российской Федерации с высоким качеством управления региональными финансами

Субъекты Российской Федерации с высоким качеством управления региональными финансами Земельный налог

Земельный налог Государственный бюджет и государственный долг

Государственный бюджет и государственный долг Банковская система Швейцарии

Банковская система Швейцарии Обучающее руководство по пользованию приложением Ariba E-Auction для поставщиков. Параллельный аукцион

Обучающее руководство по пользованию приложением Ariba E-Auction для поставщиков. Параллельный аукцион E-Dinar Coin

E-Dinar Coin Государственный бюджет

Государственный бюджет Деньги. Денежные знаки

Деньги. Денежные знаки Инвестиционная надбавка к базовому тарифу для потребителей (опыт МО Выборгское городское поселение)

Инвестиционная надбавка к базовому тарифу для потребителей (опыт МО Выборгское городское поселение) Софинансирование единовременного вознаграждения за преданность компании

Софинансирование единовременного вознаграждения за преданность компании Издержки предприятия

Издержки предприятия Финансовые рынки и финансовая система как факторы устойчивого функционирования публичных компаний. Тема 3

Финансовые рынки и финансовая система как факторы устойчивого функционирования публичных компаний. Тема 3 Страховые взносы в пенсионный фонд РФ, фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования

Страховые взносы в пенсионный фонд РФ, фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования Учет расчетов с персоналом по оплате труда (на примере ООО Курсус)

Учет расчетов с персоналом по оплате труда (на примере ООО Курсус) Налоговое право

Налоговое право Формирование переменной части оплаты труда

Формирование переменной части оплаты труда Bilanzierungs und bewertungs grundsätze

Bilanzierungs und bewertungs grundsätze