- Кредитование сферы малого бизнеса в Республике Казахстан

Содержание

- 2. Экономическая сущность субъектов малого бизнеса и необходимость их государственной поддержки Определение "малый" по отношению к бизнесу

- 3. Существуют различные критерии для характеристики малого бизнеса, например, объем продаж, количество работающих, объем депозитов. Одни предлагают

- 4. Преимущество малого бизнеса Развитие малого производства создает благоприятные условия для оздоровления экономики: развивается конкурентная среда; создается

- 5. Преимущество малого бизнеса Малый бизнес является своеобразной школой овладения знаниями, методами и формами организации бизнеса, разнообразной

- 6. Законом "О частном предпринимательстве" определено, что субъектами малого предпринимательства не могут быть признаны индивидуальные предприниматели и

- 7. С целью создания благоприятного климата для развития малого бизнеса были разработаны программа поддержки и развития малого

- 8. В Стратегии развития Казахстана малое предпринимательство является одним из приоритетных направлений. В соответствии с Постановлением Правительства

- 9. Для достижения поставленной цели необходимо решение следующих задач: - совершенствование системы налогового администрирования малого предпринимательства; -

- 10. Формы и методы кредитования малых предприятий Под методами кредитования субъектов малого бизнеса следует понимать способы выдачи

- 11. первого метода состоит в том, что вопрос о предоставлении ссуды решается каждый раз в индивидуальном порядке.

- 12. Программа Малого Бизнеса Казахстана - это инициатива АО "Фонд Развития Малого Предпринимательства". Программа поддержана и сформирована

- 13. Суммы кредитов варьируются от 20 тысяч тенге до 30 миллионов тенге. Сроки по кредитам колеблются от

- 14. Основой успешного изменения является выбор и подготовка профессиональных и квалифицированных кадров. За три года работы в

- 15. Организация кредитования субъектов малого бизнеса в АО "БТА БАНК" АО "БТА" увеличил срок кредитования для субъектов

- 16. Осуществление кредитного процесса можно разделить на следующие этапы: 1. Этап рассмотрения субъекта, объекта и обеспечения кредита;

- 17. Оформление кредитной сделки происходит по заявке заемщика (Приложение Б), к ней прилагается анкета заемщика путем заключения

- 18. Проблемы развития кредитования субъектов малого бизнеса в Республики Казахстан Существует риск не возврата кредита: на 1

- 19. Макроэкономическая ситуация в стране (экономическая, политическая, социальная нестабильность, инфляция, кризис неплатежей и т.д.), также негативно сказывается

- 20. Риски банков заключаются в невозврате кредита, несоответствие стоимости залогового имущества объему кредита, низкой стабильности дохода населения

- 21. Сегодня в нашей стране кредиты субъектам малого бизнеса выдаются исключительно на условиях предоставления залога. Средние процентные

- 22. 21 июля 2004г. в соответствии с Законом РК «О кредитном бюро и формировании кредитной истории» от

- 23. Также заслуживает внимания коллекторские компании, занимающиеся возвратом проблемных кредитов банкам. Зародился коллекторский бизнес в США где-то

- 24. По данным Агентства финансового надзора, по состоянию на конец 2008 года доля стандартных кредитов составила 71,19%,

- 25. Пути совершенствования механизма кредитования малого бизнеса с учетом зарубежного опыта усиление взаимосвязи кредитной системы и реального

- 26. Основными предпосылками, позволяющими поставить вопрос о возможности применения в кредитных операциях переоценки суммы основного долга на

- 28. Скачать презентацию

Экономическая сущность субъектов малого бизнеса и необходимость их государственной поддержки

Определение "малый"

Экономическая сущность субъектов малого бизнеса и необходимость их государственной поддержки

Определение "малый"

Существуют различные критерии для характеристики малого бизнеса, например, объем продаж, количество

Существуют различные критерии для характеристики малого бизнеса, например, объем продаж, количество

Преимущество малого бизнеса

Развитие малого производства создает благоприятные условия для оздоровления экономики:

Преимущество малого бизнеса

Развитие малого производства создает благоприятные условия для оздоровления экономики:

Преимущество малого бизнеса

Малый бизнес является своеобразной школой овладения знаниями,

методами и

Преимущество малого бизнеса

Малый бизнес является своеобразной школой овладения знаниями,

методами и

Законом "О частном предпринимательстве" определено, что субъектами малого предпринимательства не могут

Законом "О частном предпринимательстве" определено, что субъектами малого предпринимательства не могут

С целью создания благоприятного климата для развития малого бизнеса были разработаны

С целью создания благоприятного климата для развития малого бизнеса были разработаны

В Стратегии развития Казахстана малое предпринимательство является одним из приоритетных направлений.

В Стратегии развития Казахстана малое предпринимательство является одним из приоритетных направлений.

Для достижения поставленной цели необходимо решение следующих задач:

- совершенствование системы налогового

Для достижения поставленной цели необходимо решение следующих задач:

- совершенствование системы налогового

Формы и методы кредитования малых предприятий

Под методами кредитования субъектов малого бизнеса

Формы и методы кредитования малых предприятий

Под методами кредитования субъектов малого бизнеса

первого метода состоит в том, что вопрос о предоставлении ссуды решается

первого метода состоит в том, что вопрос о предоставлении ссуды решается

Программа Малого Бизнеса Казахстана - это инициатива АО "Фонд Развития Малого

Программа Малого Бизнеса Казахстана - это инициатива АО "Фонд Развития Малого

Суммы кредитов варьируются от 20 тысяч тенге до 30 миллионов тенге.

Суммы кредитов варьируются от 20 тысяч тенге до 30 миллионов тенге.

Основой успешного изменения является выбор и подготовка профессиональных и квалифицированных кадров.

Основой успешного изменения является выбор и подготовка профессиональных и квалифицированных кадров.

Организация кредитования субъектов малого бизнеса в АО "БТА БАНК"

АО "БТА" увеличил

Организация кредитования субъектов малого бизнеса в АО "БТА БАНК"

АО "БТА" увеличил

Осуществление кредитного процесса можно разделить на следующие этапы:

1. Этап рассмотрения субъекта,

Осуществление кредитного процесса можно разделить на следующие этапы:

1. Этап рассмотрения субъекта,

Оформление кредитной сделки происходит по заявке заемщика (Приложение Б), к ней

Оформление кредитной сделки происходит по заявке заемщика (Приложение Б), к ней

Проблемы развития кредитования субъектов малого бизнеса в Республики Казахстан

Существует риск

Проблемы развития кредитования субъектов малого бизнеса в Республики Казахстан

Существует риск

Макроэкономическая ситуация в стране (экономическая, политическая, социальная нестабильность, инфляция, кризис неплатежей

Макроэкономическая ситуация в стране (экономическая, политическая, социальная нестабильность, инфляция, кризис неплатежей

Риски банков заключаются в невозврате кредита, несоответствие стоимости залогового имущества объему

Риски банков заключаются в невозврате кредита, несоответствие стоимости залогового имущества объему

Сегодня в нашей стране кредиты субъектам малого бизнеса выдаются исключительно на

Сегодня в нашей стране кредиты субъектам малого бизнеса выдаются исключительно на

21 июля 2004г. в соответствии с Законом РК «О кредитном бюро

21 июля 2004г. в соответствии с Законом РК «О кредитном бюро

Также заслуживает внимания коллекторские компании, занимающиеся возвратом проблемных кредитов банкам.

Зародился

Также заслуживает внимания коллекторские компании, занимающиеся возвратом проблемных кредитов банкам.

Зародился

По данным Агентства финансового надзора, по состоянию на конец 2008 года

По данным Агентства финансового надзора, по состоянию на конец 2008 года

Пути совершенствования механизма кредитования малого бизнеса с учетом зарубежного опыта

усиление взаимосвязи

Пути совершенствования механизма кредитования малого бизнеса с учетом зарубежного опыта

усиление взаимосвязи

Основными предпосылками, позволяющими поставить вопрос о возможности применения в кредитных операциях

Основными предпосылками, позволяющими поставить вопрос о возможности применения в кредитных операциях

Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель

Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель Из истории денег

Из истории денег Мировой валютный рынок

Мировой валютный рынок Финансовые ребусы

Финансовые ребусы Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз?

Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз? DevOps практики. Тинькофф

DevOps практики. Тинькофф Miqiiomrostfou : aodxou MiqHHeaFion

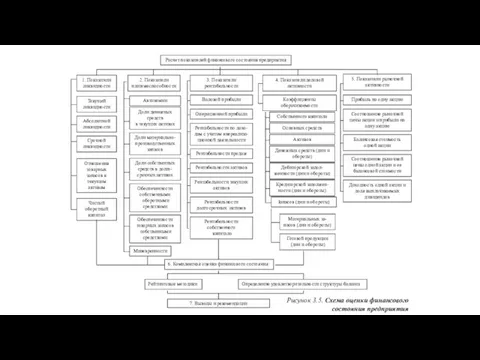

Miqiiomrostfou : aodxou MiqHHeaFion Расчет показателей финансового состояния предприятия

Расчет показателей финансового состояния предприятия Мотивация операторов ТинькоффБанк

Мотивация операторов ТинькоффБанк Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге

Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость

Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость Документальное оформление, бухгалтерский и налоговый учет результат

Документальное оформление, бухгалтерский и налоговый учет результат История денег

История денег Заповнення е-декларації

Заповнення е-декларації Цена и себестоимость

Цена и себестоимость Ценные бумаги

Ценные бумаги Организация инвестиционной банковской деятельности (инвестиционного банкинга)

Организация инвестиционной банковской деятельности (инвестиционного банкинга) Информация о содержаний территорий общего пользования и земель резерва

Информация о содержаний территорий общего пользования и земель резерва Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик

Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик Программа Выкуп долга

Программа Выкуп долга Основы финансовой грамотности. Пенсии

Основы финансовой грамотности. Пенсии Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды

Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды МТБанк. Банк свежих решений

МТБанк. Банк свежих решений Переход на казначейское обслуживание и систему казначейских платежей

Переход на казначейское обслуживание и систему казначейских платежей Деньги и мораль

Деньги и мораль Технология инвентаризации оборотных материальных активов

Технология инвентаризации оборотных материальных активов Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности