- Инвестиционный анализ и оценка рисков проекта

Содержание

- 2. Человек запоминает лишь 10% прочитанного, 20% услышанного и 30% увиденного. Если человек и слышит, и видит,

- 3. Предметом курса «Инвестиционный анализ и оценка рисков проекта» является система экономических отношений, складывающихся в процессе осуществления

- 4. Задачи дисциплины: знать специфические категории и понятия; освоить инструментальные средства планирования и обоснования инвестиционных проектов; отработать

- 5. Основная литература Шабалин А.Н. Инвестиционное проектирование / М., Московская финансово-промышленная академия. – 139 с. Непомнящий Е.Г.

- 6. Дополнительная литература Ковалев В.В.Инвестиции. – М.: Финансы и статистика, 2017. – 243 с. Касьяненко Т.Г., Маховикова

- 7. Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие

- 8. В практике принято различать следующие типы инвестиций: инвестиции в реальные активы; инвестиции в финансовые активы. К

- 9. Классификация инвестиций в реальные активы 1. «Вынужденные инвестиции», необходимые для соблюдения законодательных норм по охране окружающей

- 10. 3. Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся

- 11. Инвестиции в реальные активы предприятия Инвестиции представляют собой все виды вложения капитала в форме имущественных, интеллектуальных

- 12. Прое́кт (от лат. projectus) — замысел, идея, образ, намерение, обоснования, план. Проект- комплексное, не повторяющееся мероприятие

- 13. Определение проекта по PMBOK Проект – это временное предприятие, предназначенное для создания уникальных продуктов, услуг или

- 14. Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая

- 15. Инвестиционный проект предприятия – комплекс взаимосвязанных мероприятий, сопровождающий достижение поставленных целей в течение ограниченного периода времени

- 16. 5 января 1706 года, Петр I …Все прожекты зело исправны быть должны дабы казну зряшно не

- 17. Жизненный цикл проекта

- 18. Бизнес-план и инвестиционный проект Идея Инвестор Инвестиционный проект Исполнитель Инициатор Бизнес-план Управление проектом

- 19. Бизнес-план – описание направлений деятельности или конкретный проект с техническими характеристиками, с финансовыми и иными прогнозами.

- 20. Инвестиционные затраты Io Начальные инвестиции в первый год(ы) инвестиционного проекта ( доставка, таможенные пошлины, установка, монтаж

- 21. Варианты полезных эффектов от инвестиций 1. дополнительный объем производства, продаж и дополнительная прибыль 2. повышение эффективности

- 22. Поступления от инвестиций (CF ): Чистая прибыль от дополнительного объема продаж и (или) увеличение цены товара;

- 23. Амортизация – постепенное списание части стоимости основных средств на себестоимость изготавливаемой продукции. После реализации продукции предприятие

- 25. Норма амортизации – это установленный размер амортизационных отчислений на полное восстановление за определенный период по конкретному

- 26. Кругооборот основных средств (Закон воспроизводства основного капитала)

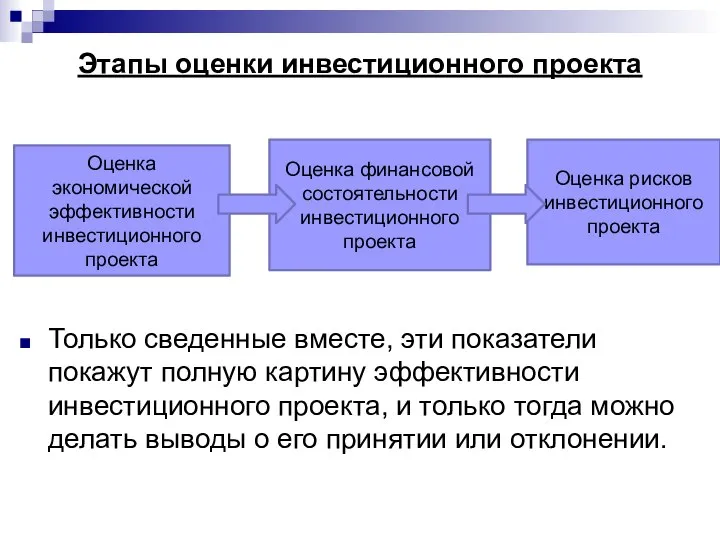

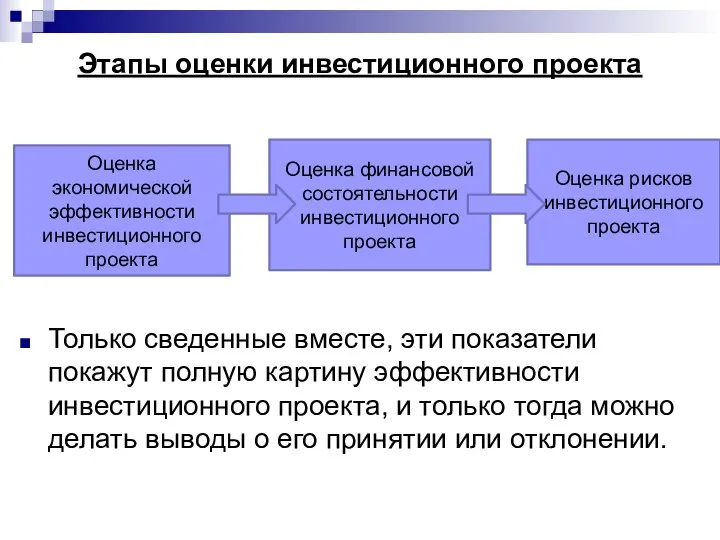

- 27. Этапы оценки инвестиционного проекта Только сведенные вместе, эти показатели покажут полную картину эффективности инвестиционного проекта, и

- 28. Оценка экономической эффективности инвестиционного проекта Основные принципы методов: Оценка эффективности инвестиционного проекта производится путем сопоставления денежного

- 29. Динамические методы действительны только для стандартных инвестиционных проектов . Стандартные инвестиционные проекты характеризуются следующими признаками: Вначале

- 30. Динамические методы оценки эффективности инвестиционных проектов Инвестируемый капитал, равно как и денежный поток приводится к настоящему

- 31. Концепция стоимости денег во времени состоит в том, что стоимость денег с течением времени изменяется с

- 32. Стоимость денег во времени: будущая и текущая стоимость денег Будущая стоимость денег - сумма инвестированных в

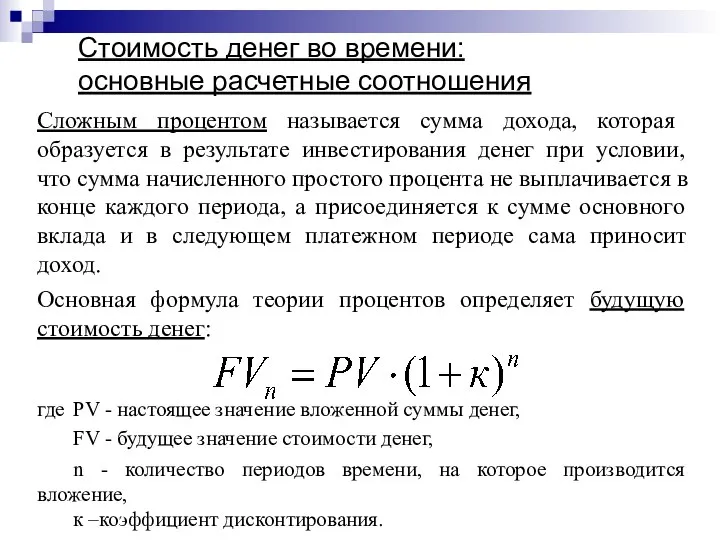

- 33. Стоимость денег во времени: основные расчетные соотношения Сложным процентом называется сумма дохода, которая образуется в результате

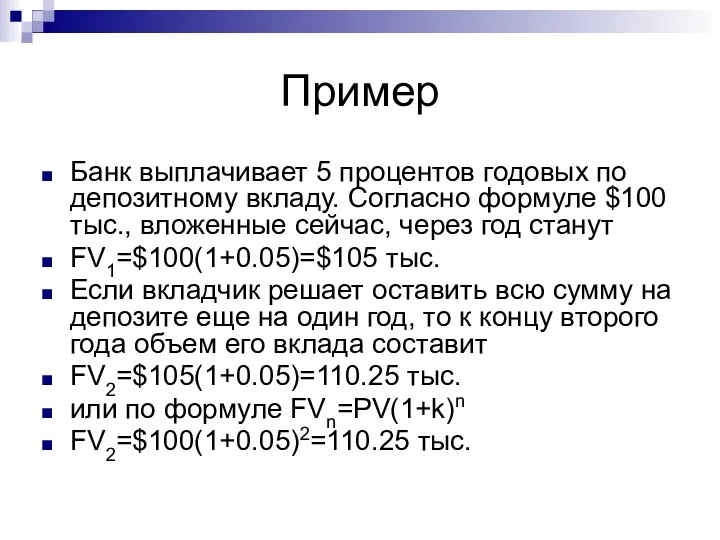

- 34. Пример Банк выплачивает 5 процентов годовых по депозитному вкладу. Согласно формуле $100 тыс., вложенные сейчас, через

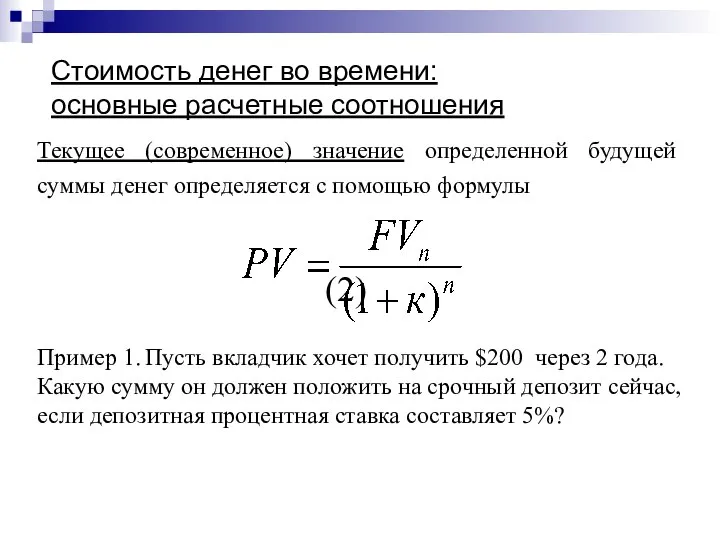

- 35. Стоимость денег во времени: основные расчетные соотношения Текущее (современное) значение определенной будущей суммы денег определяется с

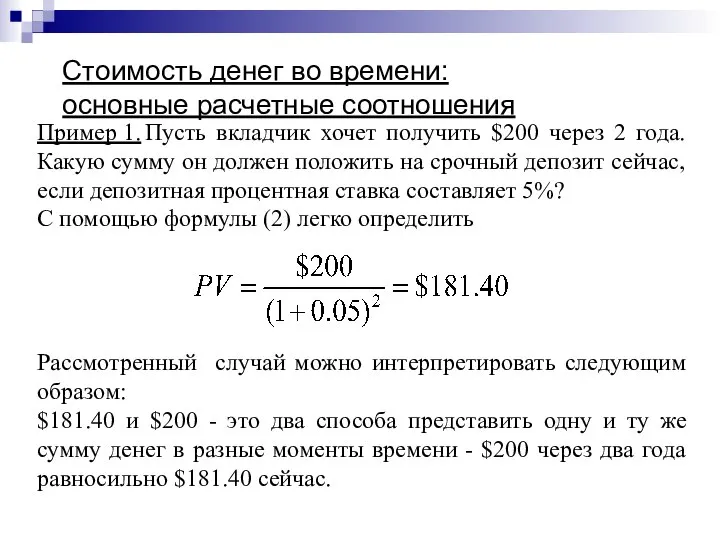

- 36. Стоимость денег во времени: основные расчетные соотношения Пример 1. Пусть вкладчик хочет получить $200 через 2

- 37. Задачи 1.Рассчитайте, что выгоднее: в течение 4 лет получать доход в конце года по 250 тыс.

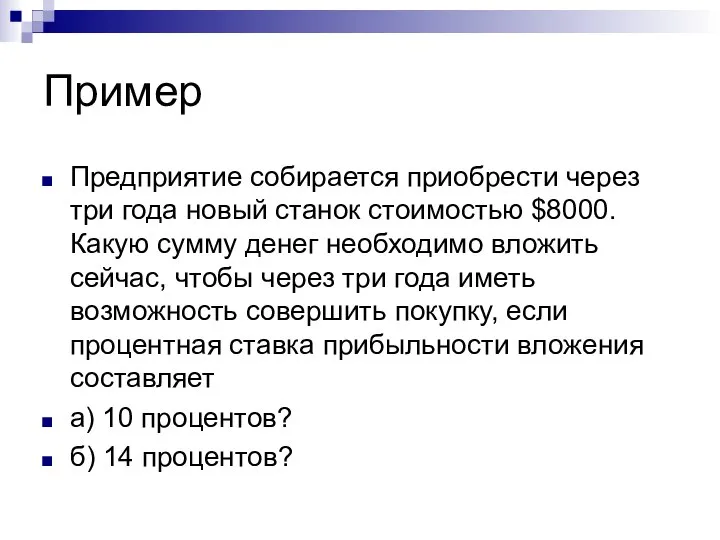

- 38. Пример Предприятие собирается приобрести через три года новый станок стоимостью $8000. Какую сумму денег необходимо вложить

- 39. PV1= 8000/(1+0.10)3 = 8000/1.331 = 6010.52 PV2 = 8000/(1+1.14)3 = 8000/1.481 =5401.75

- 40. 1. Акции предприятия продаются по $100 за шт. Проспект эмиссии указывает, что через 5 лет они

- 41. 1. Вклад 150 000 руб. положен в банк на полгода с ежемесячным начислением сложных процентов по

- 42. Стоимость денег во времени: Аннуитет – один из видов поступлений или вложений денежных средств, при котором

- 45. Пример 1. Предположим, что мы будем вносить ежегодно (в конце года) на амортизационный счет в банке

- 46. Примеры 4. Для создания резервного фонда ежегодно выделяется 80 тыс. руб., ставка дисконтирования 10%. Сколько будет

- 49. Формула Гордона:

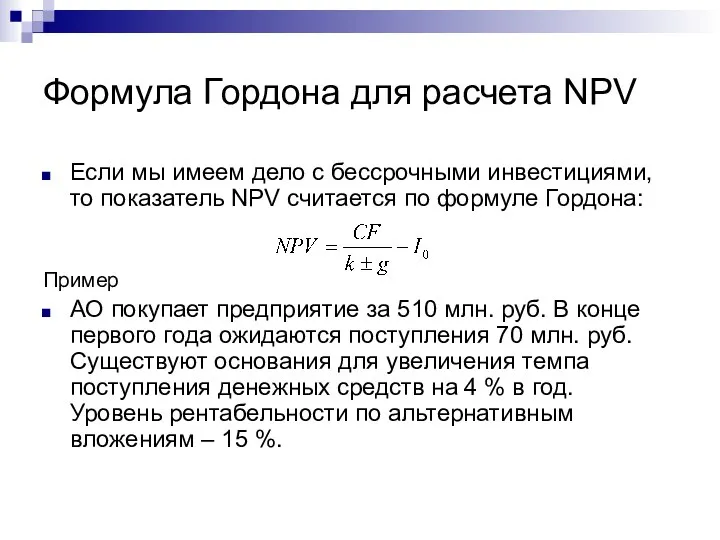

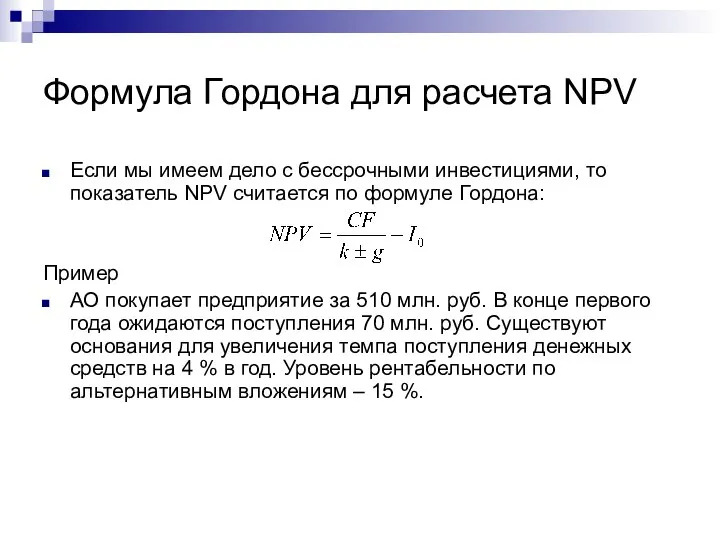

- 50. Формула Гордона для расчета NPV Если мы имеем дело с бессрочными инвестициями, то показатель NPV считается

- 51. 1. Чтобы получать в месяц 50 тыс. руб., какую сумму надо положить в банк на бессрочный

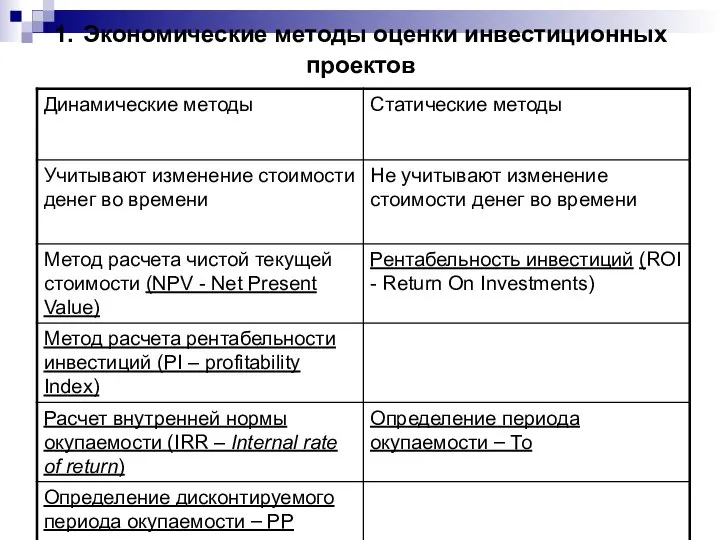

- 52. 1. Экономические методы оценки инвестиционных проектов

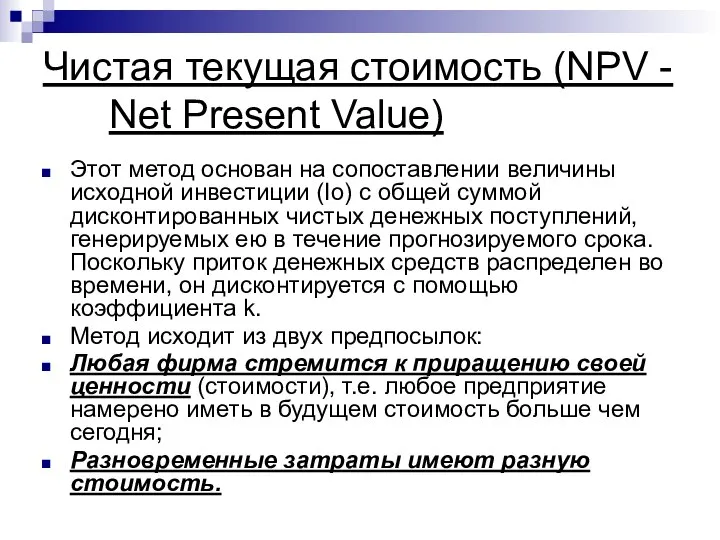

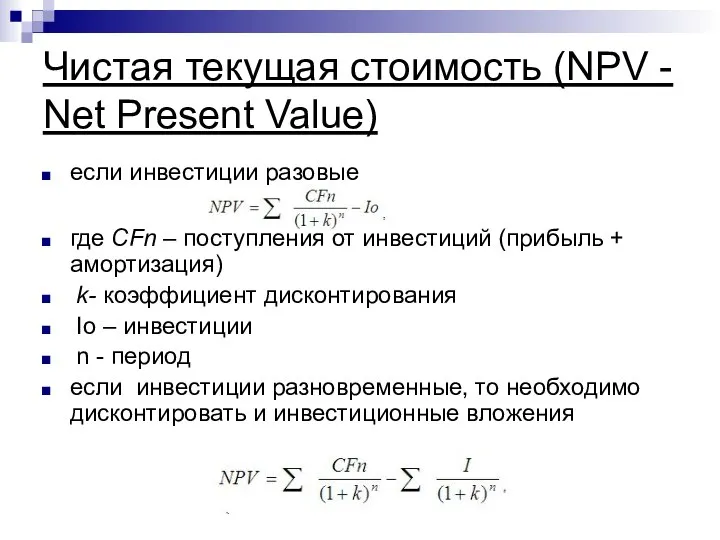

- 53. Чистая текущая стоимость (NPV - Net Present Value) Этот метод основан на сопоставлении величины исходной инвестиции

- 54. Чистая текущая стоимость (NPV - Net Present Value) если инвестиции разовые где CFn – поступления от

- 55. Правило принятия решения по критерию NPV Для отдельного проекта: если NPV больше или равно нулю, то

- 56. Индекс доходности (PI - Profitability Index) Определяется как относительный показатель, характеризующий соотношение дисконтированных денежных потоков и

- 57. Внутренняя норма окупаемости (IRR) По определению, внутренняя норма прибыльности (доходности) (IRR) - это такое значение показателя

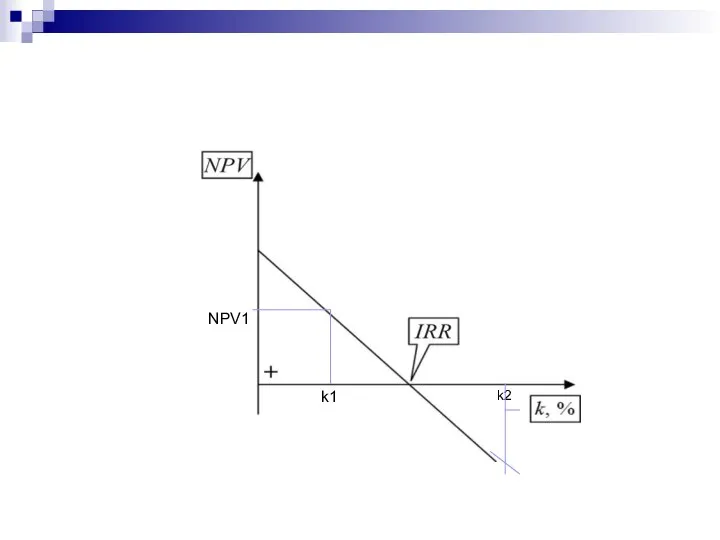

- 58. где NPV(k1) – значение NPV при коэффициенте дисконтирования k1, положительное; NPV(k2) – значение NPV при коэффициенте

- 59. k1 k2 NPV1

- 60. Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой

- 61. Внутренняя норма окупаемости (IRR) Правило принятия решения: Для того, чтобы определить выгодность проекта, мы сравниваем IRR

- 62. Определение периода окупаемости – То Период возврата (срок окупаемости) проекта – срок, в течение которого возмещается

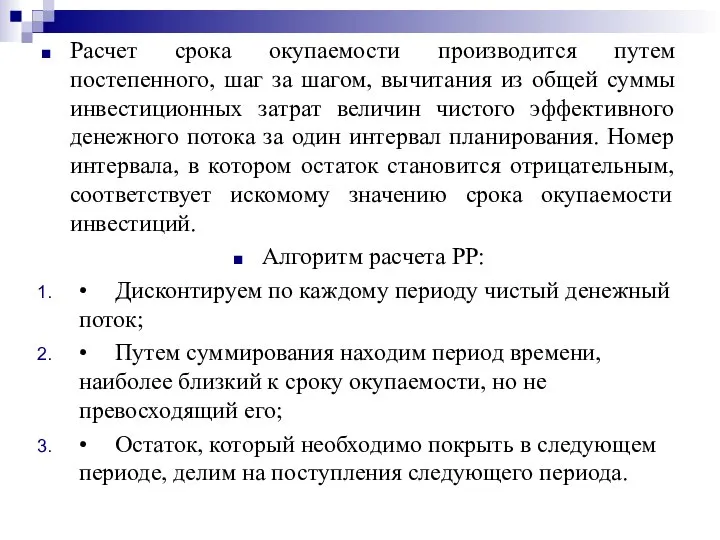

- 63. Расчет срока окупаемости производится путем постепенного, шаг за шагом, вычитания из общей суммы инвестиционных затрат величин

- 64. Рентабельность инвестиций (ROI - Return Оn Investments) Дает возможность установить не только факт прибыльности проекта, но

- 65. Расчет ставки (коэффициента) дисконтирования (k) Коэффициент дисконтирования представляет собой среднюю доходность, которую может получить инвестор при

- 66. Ставка дисконтирования Ставка дисконтирования – это ставка сравнения, позволяющая в том числе оценить проект в сравнении

- 67. Метод кумулятивного построения Основан на экспертной оценке индивидуальных рисков проекта, поправка на которые делается по отношению

- 68. Метод кумулятивного построения При выборе данной ставки дисконтирования предполагается, что приемлемым уровнем доходности является такой, который

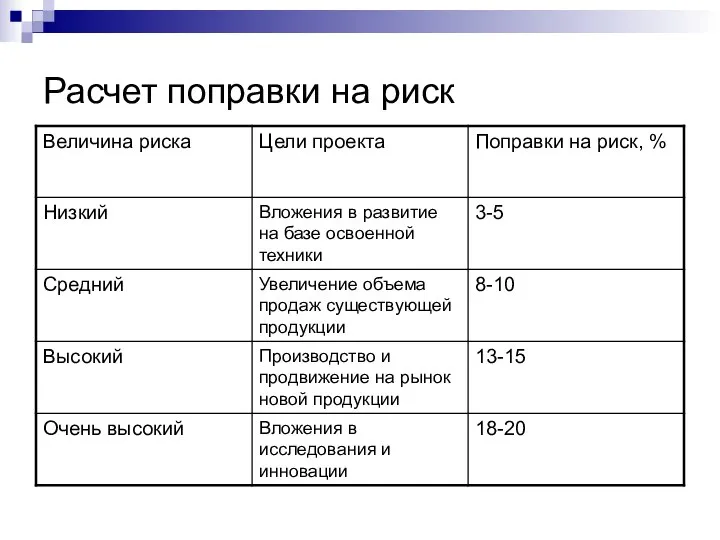

- 69. Расчет поправки на риск

- 70. Расчет поправки на риск

- 71. Инфляция и ставка дисконтирования Формула Фишера 1 + R = (1 + N)/(1 + I) где

- 72. Если номинальная процентная ставка N равна 10%, ожидаемая инфляция I равна 6%, R – реальная ставка

- 73. Пример. Прогнозируем проект на 5 лет. Инфляция 4%. Номинальная ставка дисконтирования (требования собственника к доходности) 15%.

- 75. Метод средневзвешенной стоимости капитала (Модель WACC): Средневзвешенная стоимость капитала - это средняя стоимость собственного и заемного

- 76. Пример Предположим, что капитал компании состоит из 800 тыс. р. собственных средств, стоимость которых собственники оценивают

- 77. Метод средневзвешенной стоимости капитала (Модель WACC): Все переменные в формуле WACC относятся к компании в целом.

- 78. Методы оценки Согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов (посл.редакция, исправленная и дополненная),утв. Минрегразвития РФ

- 79. Расчет поправки на риск

- 80. Методы оценки. «Готовые измерители» 1. Фактическая рентабельность капитала компании (для функционирующей компании будут иметь смысл те

- 81. Рассчитайте коэффициент дисконтирования 3 методами Инвестиционный проект рассчитан на 5 лет, внедрение в машиностроительное производство нового

- 82. Перпетуитет. Перпетуитет (бессрочный аннуитет или вечная рента) - это бесконечная последовательность равных платежей, осуществляемых через равные

- 83. Формула Гордона для расчета NPV Если мы имеем дело с бессрочными инвестициями, то показатель NPV считается

- 84. Этапы оценки инвестиционного проекта Только сведенные вместе, эти показатели покажут полную картину эффективности инвестиционного проекта, и

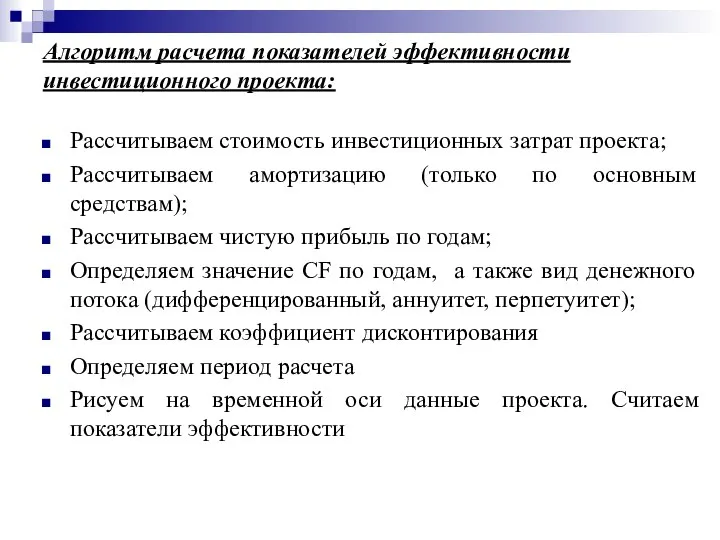

- 85. Алгоритм расчета показателей эффективности инвестиционного проекта: Рассчитываем стоимость инвестиционных затрат проекта; Рассчитываем амортизацию (только по основным

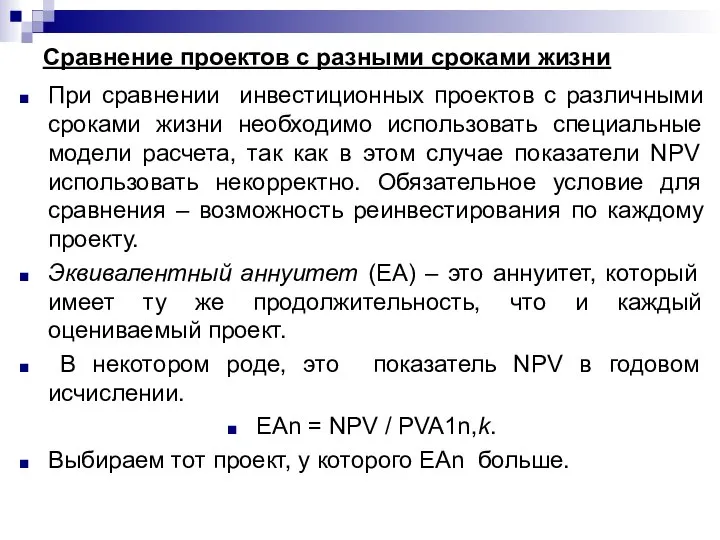

- 86. Сравнение проектов с разными сроками жизни При сравнении инвестиционных проектов с различными сроками жизни необходимо использовать

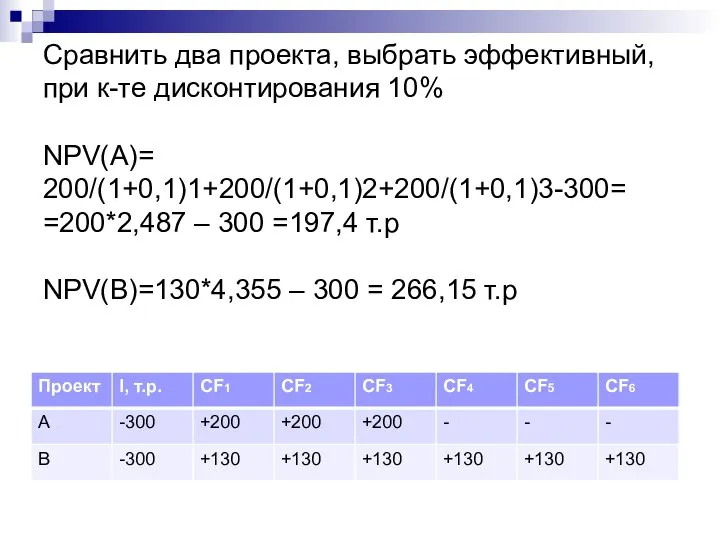

- 87. Сравнить два проекта, выбрать эффективный, при к-те дисконтирования 10% NPV(A)= 200/(1+0,1)1+200/(1+0,1)2+200/(1+0,1)3-300= =200*2,487 – 300 =197,4 т.р

- 88. NPV1=197.4 т.р. NPV2= 266,15 т.р. ПроектА: EA1= 197,4 / PVA13.10 = =197.4 / 2,487=79,37 т.р. EA2=

- 89. Затратные проекты (инвестиции) Затратные инвестиции напрямую не участвуют в формировании дохода, но их использование в текущей

- 90. Оценка бюджетной эффективности проекта Бюджетная эффективность оценивается по требованию органов государственного и/или регионального управления. В соответствии

- 91. К инвестиционным расходам бюджетных средств относятся: - предоставление бюджетных (в частности, государственных) ресурсов на условиях закрепления

- 92. Основными показателями бюджетной эффективности являются показатели NPV. При этом расчет может осуществляться без инвестиционных оттоков. При

- 93. 2. Оценка финансовой состоятельности проекта. Анализ финансовой состоятельности предполагает оценку способности компании в полном объеме расплачиваться

- 94. Этапы оценки инвестиционного проекта Только сведенные вместе, эти показатели покажут полную картину эффективности инвестиционного проекта, и

- 95. Виды деятельности предприятия Инвестиционная деятельность Финансовая деятельность Основная деятельность Денежные средства, используемые для приобретения активов Денежные

- 97. Скачать презентацию

Человек запоминает лишь 10% прочитанного, 20% услышанного и 30% увиденного.

Если

Человек запоминает лишь 10% прочитанного, 20% услышанного и 30% увиденного.

Если

Предметом курса «Инвестиционный анализ и оценка рисков проекта» является система экономических

Предметом курса «Инвестиционный анализ и оценка рисков проекта» является система экономических

Задачи дисциплины:

знать специфические категории и понятия;

освоить инструментальные средства планирования

Задачи дисциплины:

знать специфические категории и понятия;

освоить инструментальные средства планирования

Основная литература

Шабалин А.Н. Инвестиционное проектирование / М., Московская финансово-промышленная академия.

Основная литература

Шабалин А.Н. Инвестиционное проектирование / М., Московская финансово-промышленная академия.

Дополнительная литература

Ковалев В.В.Инвестиции. – М.: Финансы и статистика, 2017. – 243

Дополнительная литература

Ковалев В.В.Инвестиции. – М.: Финансы и статистика, 2017. – 243

Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе

Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе

В практике принято различать следующие типы инвестиций:

инвестиции в реальные активы;

инвестиции в

В практике принято различать следующие типы инвестиций:

инвестиции в реальные активы;

инвестиции в

Классификация инвестиций в реальные активы

1. «Вынужденные инвестиции», необходимые для соблюдения законодательных

Классификация инвестиций в реальные активы

1. «Вынужденные инвестиции», необходимые для соблюдения законодательных

3. Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей

3. Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей

Инвестиции в реальные активы предприятия

Инвестиции представляют собой все виды вложения капитала

Инвестиции в реальные активы предприятия

Инвестиции представляют собой все виды вложения капитала

Прое́кт (от лат. projectus) — замысел, идея, образ, намерение, обоснования, план.

Проект-

Прое́кт (от лат. projectus) — замысел, идея, образ, намерение, обоснования, план.

Проект-

Определение проекта по PMBOK

Проект – это временное предприятие, предназначенное для создания

Определение проекта по PMBOK

Проект – это временное предприятие, предназначенное для создания

Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных

Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных

Инвестиционный проект предприятия – комплекс взаимосвязанных мероприятий, сопровождающий достижение поставленных целей

Инвестиционный проект предприятия – комплекс взаимосвязанных мероприятий, сопровождающий достижение поставленных целей

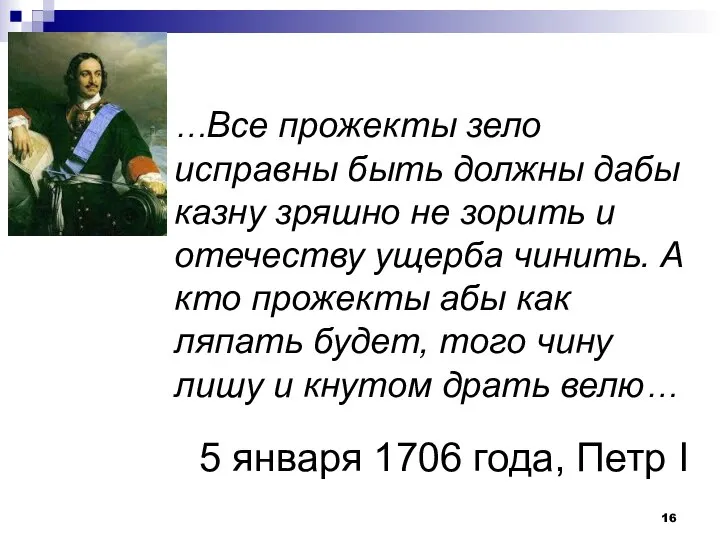

5 января 1706 года, Петр I

…Все прожекты зело исправны быть должны

5 января 1706 года, Петр I

…Все прожекты зело исправны быть должны

Жизненный цикл проекта

Жизненный цикл проекта

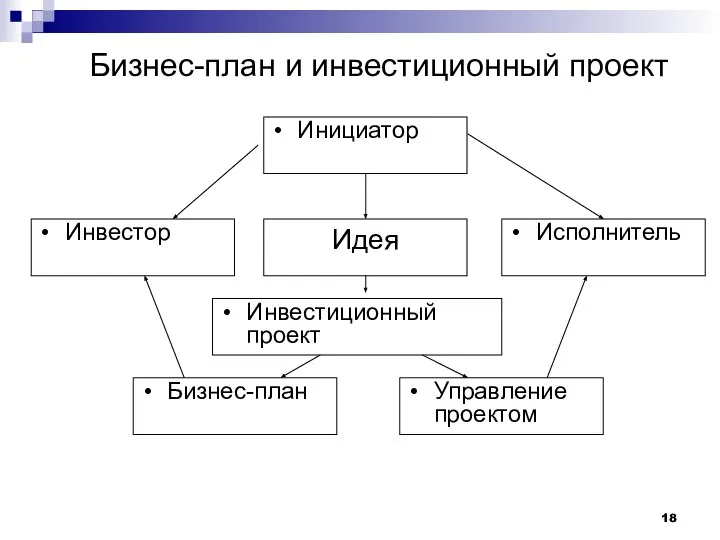

Бизнес-план и инвестиционный проект

Идея

Инвестор

Инвестиционный проект

Исполнитель

Инициатор

Бизнес-план

Управление проектом

Бизнес-план и инвестиционный проект

Идея

Инвестор

Инвестиционный проект

Исполнитель

Инициатор

Бизнес-план

Управление проектом

Бизнес-план – описание направлений деятельности или конкретный проект с техническими характеристиками,

Бизнес-план – описание направлений деятельности или конкретный проект с техническими характеристиками,

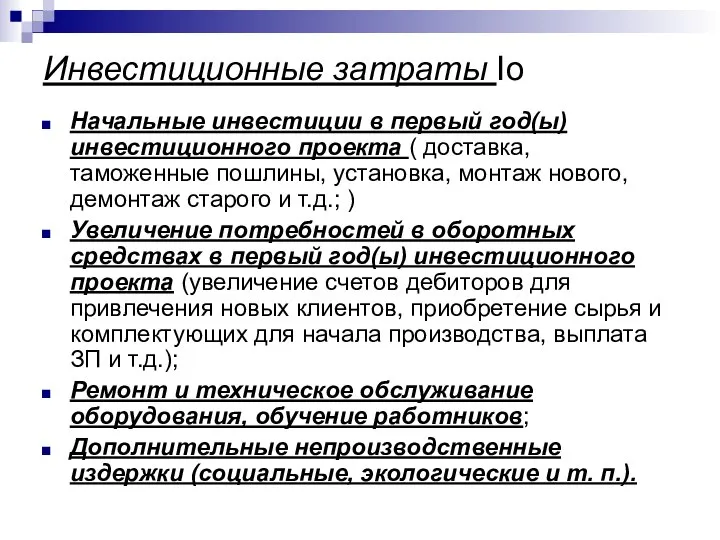

Инвестиционные затраты Io

Начальные инвестиции в первый год(ы) инвестиционного проекта (

Инвестиционные затраты Io

Начальные инвестиции в первый год(ы) инвестиционного проекта (

Варианты полезных эффектов от инвестиций

1. дополнительный объем производства, продаж и

Варианты полезных эффектов от инвестиций

1. дополнительный объем производства, продаж и

Поступления от инвестиций (CF ):

Чистая прибыль от дополнительного объема продаж и

Поступления от инвестиций (CF ):

Чистая прибыль от дополнительного объема продаж и

Амортизация – постепенное списание части стоимости основных средств на себестоимость изготавливаемой

Амортизация – постепенное списание части стоимости основных средств на себестоимость изготавливаемой

Норма амортизации – это установленный размер амортизационных отчислений на полное восстановление

Норма амортизации – это установленный размер амортизационных отчислений на полное восстановление

Кругооборот основных средств

(Закон воспроизводства основного капитала)

Кругооборот основных средств

(Закон воспроизводства основного капитала)

Этапы оценки инвестиционного проекта

Только сведенные вместе, эти показатели покажут полную картину

Этапы оценки инвестиционного проекта

Только сведенные вместе, эти показатели покажут полную картину

Оценка экономической эффективности инвестиционного проекта

Основные принципы методов:

Оценка эффективности инвестиционного проекта производится

Оценка экономической эффективности инвестиционного проекта

Основные принципы методов:

Оценка эффективности инвестиционного проекта производится

Динамические методы действительны только для стандартных инвестиционных проектов

.

Стандартные инвестиционные проекты

Динамические методы действительны только для стандартных инвестиционных проектов

.

Стандартные инвестиционные проекты

Динамические методы оценки эффективности инвестиционных проектов

Инвестируемый капитал, равно как и денежный

Динамические методы оценки эффективности инвестиционных проектов

Инвестируемый капитал, равно как и денежный

Концепция стоимости денег во времени состоит в том, что стоимость денег с

Концепция стоимости денег во времени состоит в том, что стоимость денег с

Стоимость денег во времени: будущая

и текущая стоимость денег

Будущая стоимость денег

Стоимость денег во времени: будущая

и текущая стоимость денег

Будущая стоимость денег

Стоимость денег во времени:

основные расчетные соотношения

Сложным процентом называется сумма дохода,

Стоимость денег во времени:

основные расчетные соотношения

Сложным процентом называется сумма дохода,

Пример

Банк выплачивает 5 процентов годовых по депозитному вкладу. Согласно формуле $100

Пример

Банк выплачивает 5 процентов годовых по депозитному вкладу. Согласно формуле $100

Стоимость денег во времени:

основные расчетные соотношения

Текущее (современное) значение определенной будущей

Стоимость денег во времени:

основные расчетные соотношения

Текущее (современное) значение определенной будущей

Стоимость денег во времени:

основные расчетные соотношения

Пример 1. Пусть вкладчик хочет получить

Стоимость денег во времени:

основные расчетные соотношения

Пример 1. Пусть вкладчик хочет получить

Задачи

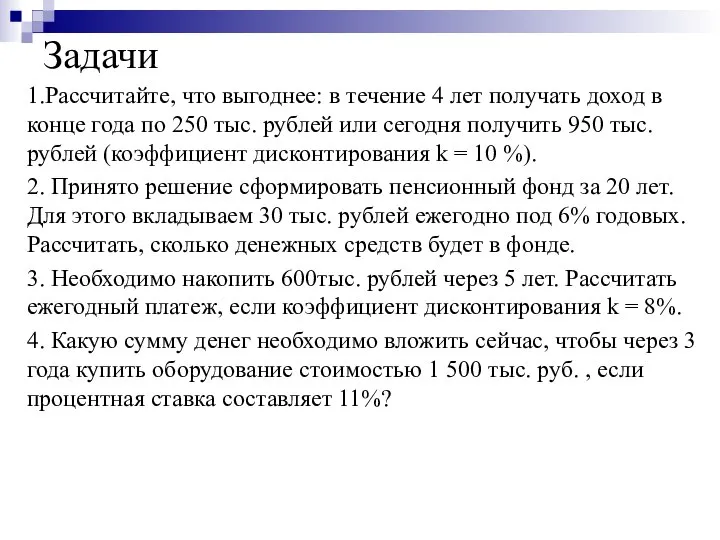

1.Рассчитайте, что выгоднее: в течение 4 лет получать доход в конце

Задачи

1.Рассчитайте, что выгоднее: в течение 4 лет получать доход в конце

Пример

Предприятие собирается приобрести через три года новый станок стоимостью $8000. Какую

Пример

Предприятие собирается приобрести через три года новый станок стоимостью $8000. Какую

PV1= 8000/(1+0.10)3 = 8000/1.331 = 6010.52

PV2 = 8000/(1+1.14)3 = 8000/1.481 =5401.75

PV1= 8000/(1+0.10)3 = 8000/1.331 = 6010.52

PV2 = 8000/(1+1.14)3 = 8000/1.481 =5401.75

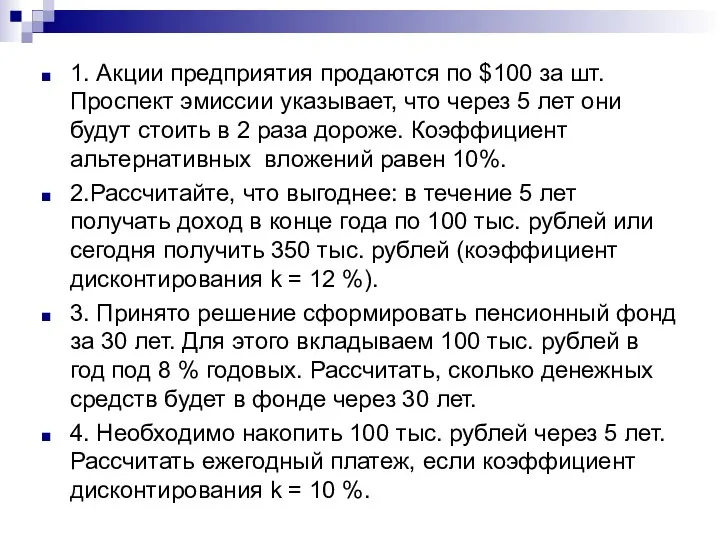

1. Акции предприятия продаются по $100 за шт. Проспект эмиссии указывает,

1. Акции предприятия продаются по $100 за шт. Проспект эмиссии указывает,

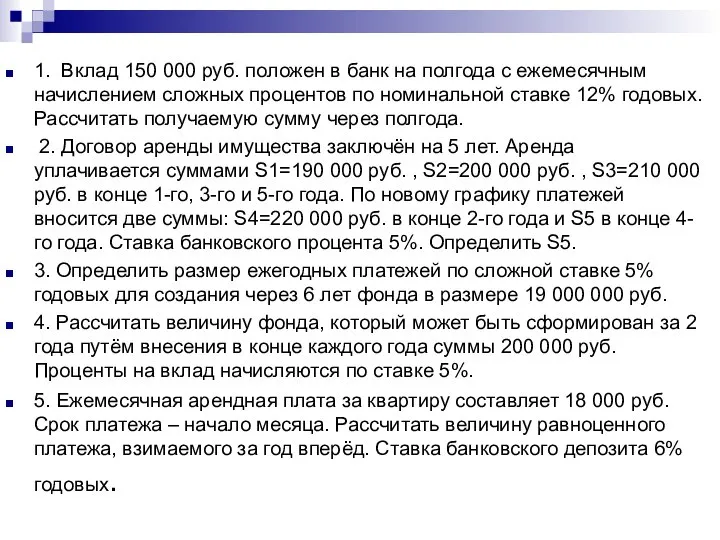

1. Вклад 150 000 руб. положен в банк на полгода с

1. Вклад 150 000 руб. положен в банк на полгода с

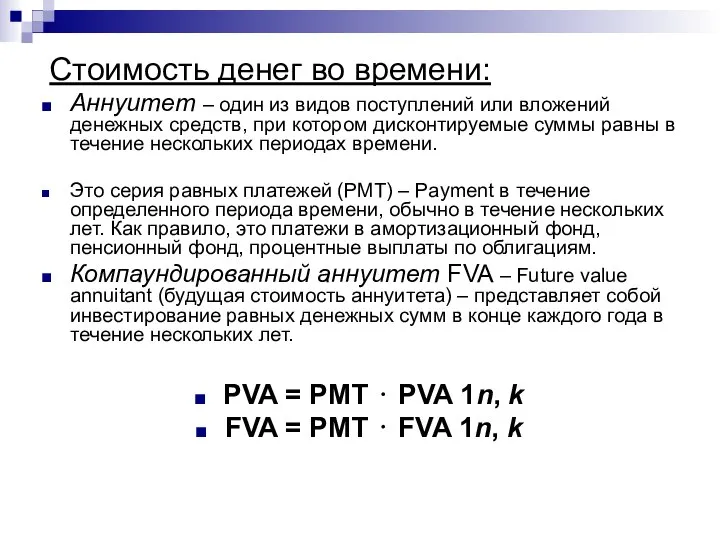

Стоимость денег во времени:

Аннуитет – один из видов поступлений или вложений

Стоимость денег во времени:

Аннуитет – один из видов поступлений или вложений

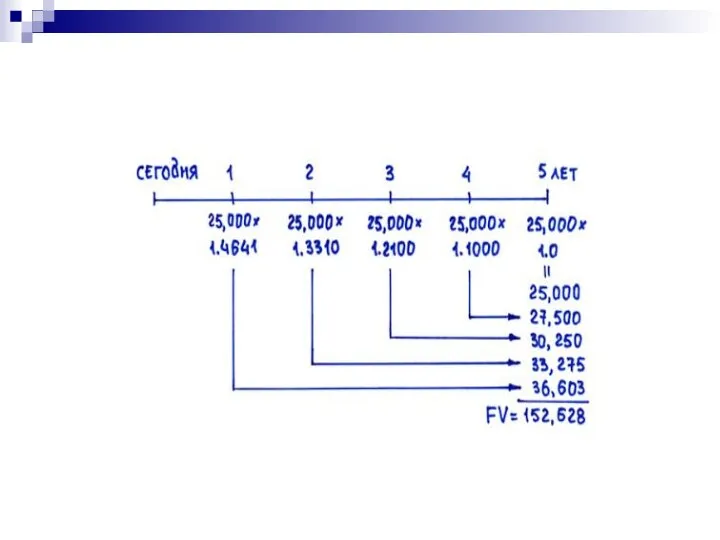

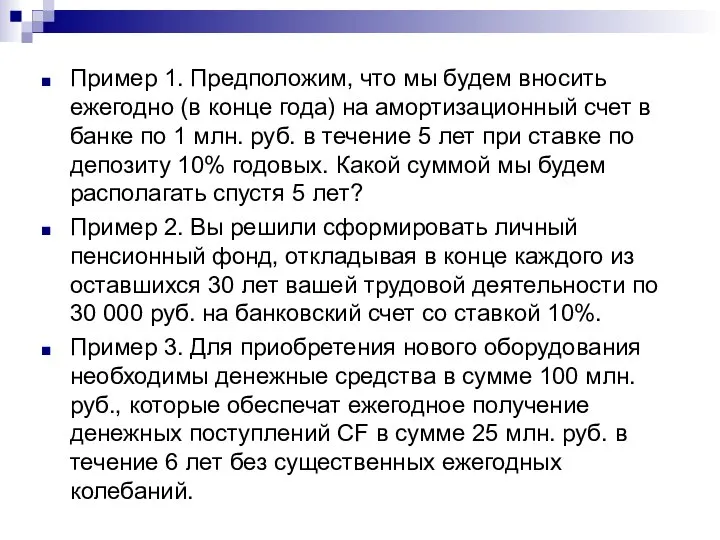

Пример 1. Предположим, что мы будем вносить ежегодно (в конце года)

Пример 1. Предположим, что мы будем вносить ежегодно (в конце года)

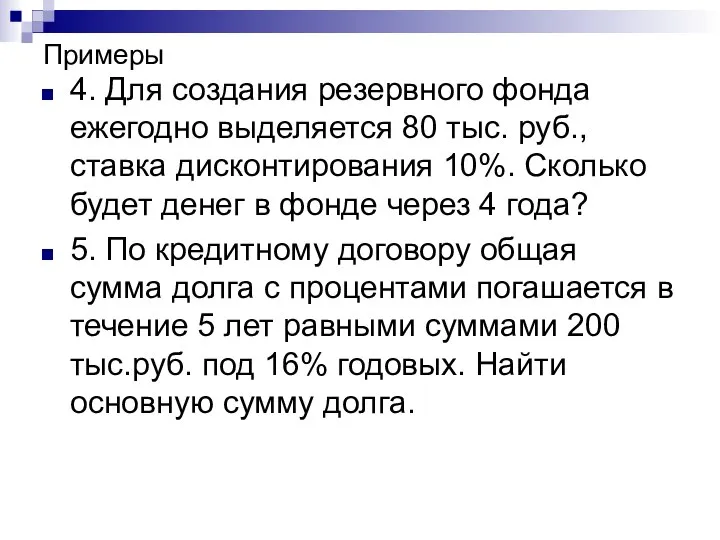

Примеры

4. Для создания резервного фонда ежегодно выделяется 80 тыс. руб., ставка

Примеры

4. Для создания резервного фонда ежегодно выделяется 80 тыс. руб., ставка

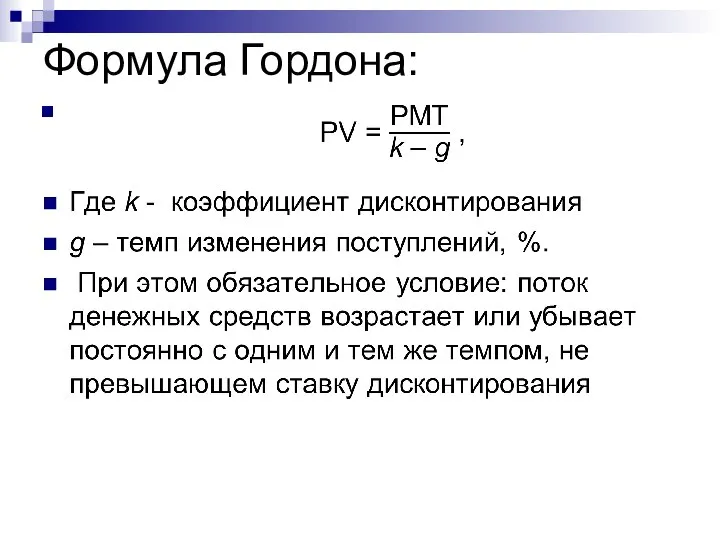

Формула Гордона:

Формула Гордона:

Формула Гордона для расчета NPV

Если мы имеем дело с бессрочными

Формула Гордона для расчета NPV

Если мы имеем дело с бессрочными

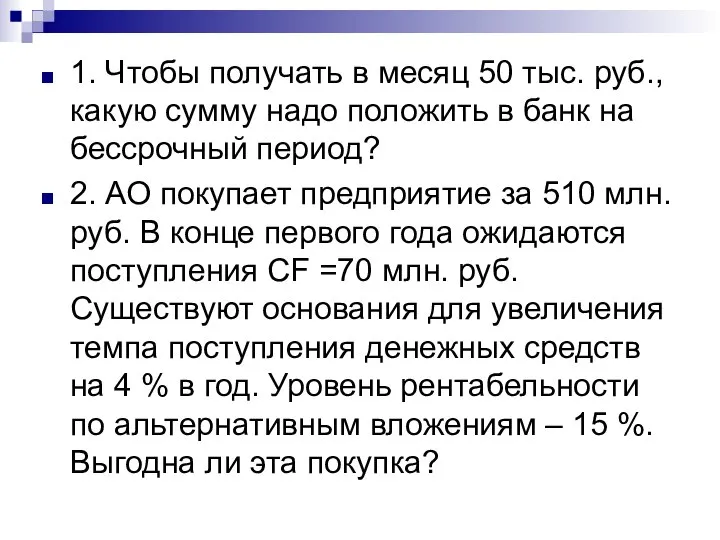

1. Чтобы получать в месяц 50 тыс. руб., какую сумму надо

1. Чтобы получать в месяц 50 тыс. руб., какую сумму надо

1. Экономические методы оценки инвестиционных проектов

1. Экономические методы оценки инвестиционных проектов

Чистая текущая стоимость (NPV - Net Present Value)

Этот метод основан

Чистая текущая стоимость (NPV - Net Present Value)

Этот метод основан

Чистая текущая стоимость (NPV - Net Present Value)

если инвестиции разовые

где CFn

Чистая текущая стоимость (NPV - Net Present Value)

если инвестиции разовые

где CFn

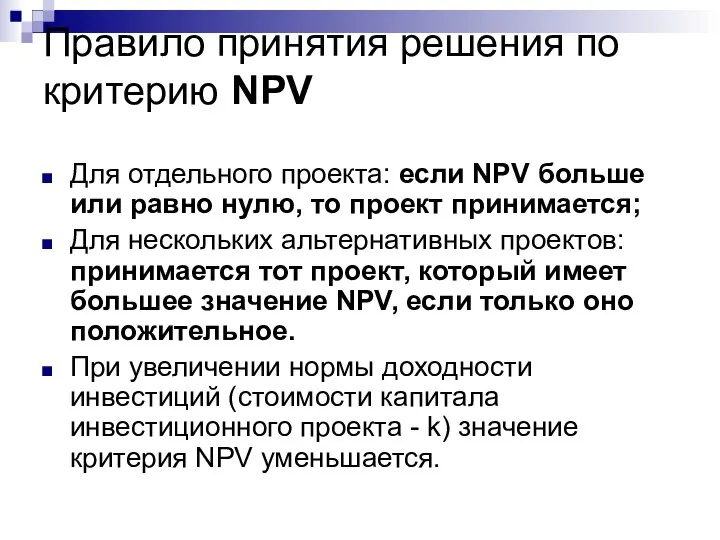

Правило принятия решения по критерию NPV

Для отдельного проекта: если NPV

Правило принятия решения по критерию NPV

Для отдельного проекта: если NPV

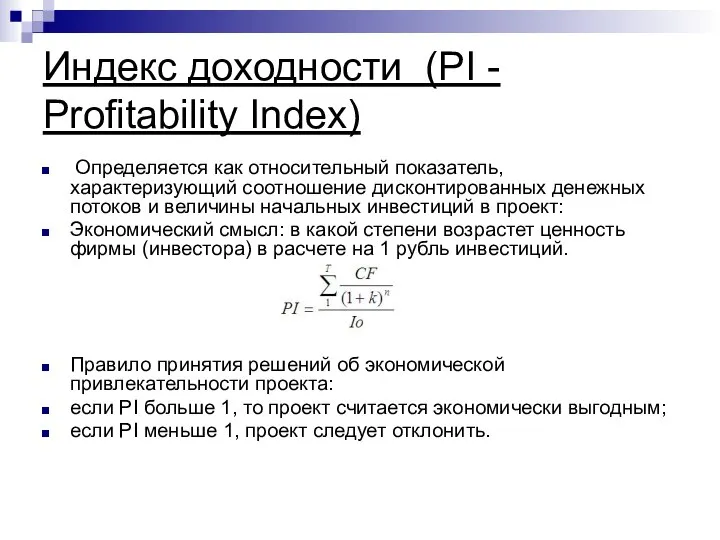

Индекс доходности (PI - Profitability Index)

Определяется как относительный показатель, характеризующий

Индекс доходности (PI - Profitability Index)

Определяется как относительный показатель, характеризующий

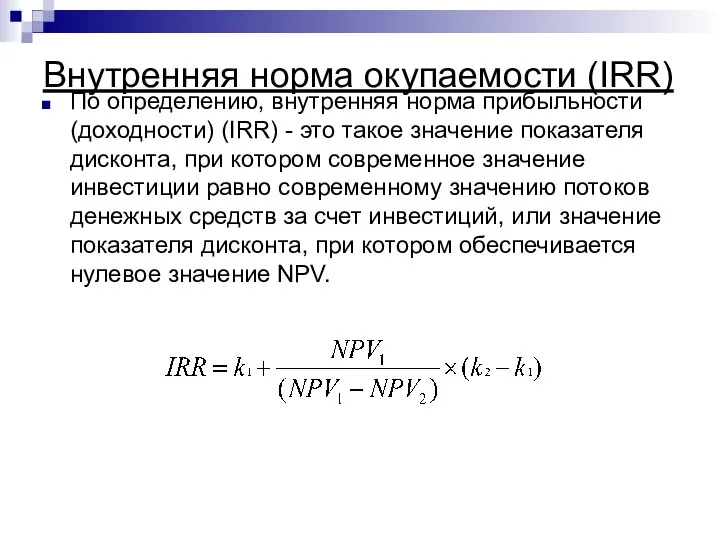

Внутренняя норма окупаемости (IRR)

По определению, внутренняя норма прибыльности (доходности) (IRR)

Внутренняя норма окупаемости (IRR)

По определению, внутренняя норма прибыльности (доходности) (IRR)

где NPV(k1) – значение NPV при коэффициенте дисконтирования k1, положительное;

NPV(k2)

где NPV(k1) – значение NPV при коэффициенте дисконтирования k1, положительное;

NPV(k2)

k1

k2

NPV1

k1

k2

NPV1

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая

Внутренняя норма окупаемости (IRR)

Правило принятия решения:

Для того, чтобы определить выгодность

Внутренняя норма окупаемости (IRR)

Правило принятия решения:

Для того, чтобы определить выгодность

Определение периода окупаемости – То

Период возврата (срок окупаемости) проекта – срок,

Определение периода окупаемости – То

Период возврата (срок окупаемости) проекта – срок,

Расчет срока окупаемости производится путем постепенного, шаг за шагом, вычитания из

Расчет срока окупаемости производится путем постепенного, шаг за шагом, вычитания из

Рентабельность инвестиций (ROI - Return Оn Investments)

Дает возможность установить не

Рентабельность инвестиций (ROI - Return Оn Investments)

Дает возможность установить не

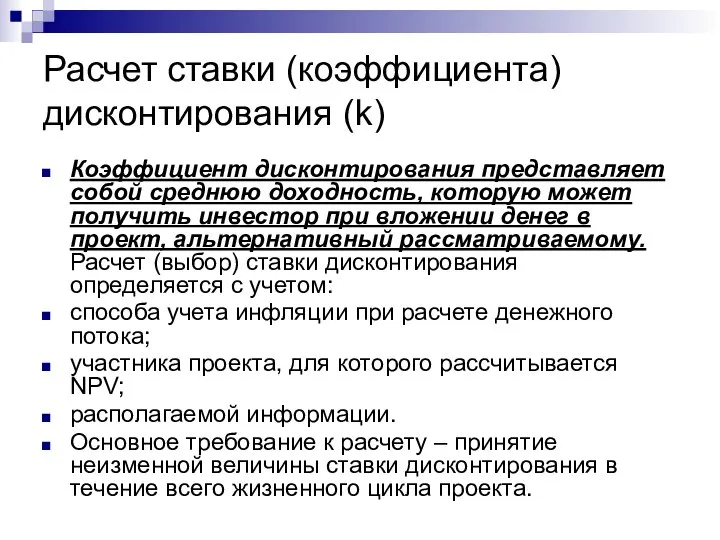

Расчет ставки (коэффициента) дисконтирования (k)

Коэффициент дисконтирования представляет собой среднюю доходность, которую

Расчет ставки (коэффициента) дисконтирования (k)

Коэффициент дисконтирования представляет собой среднюю доходность, которую

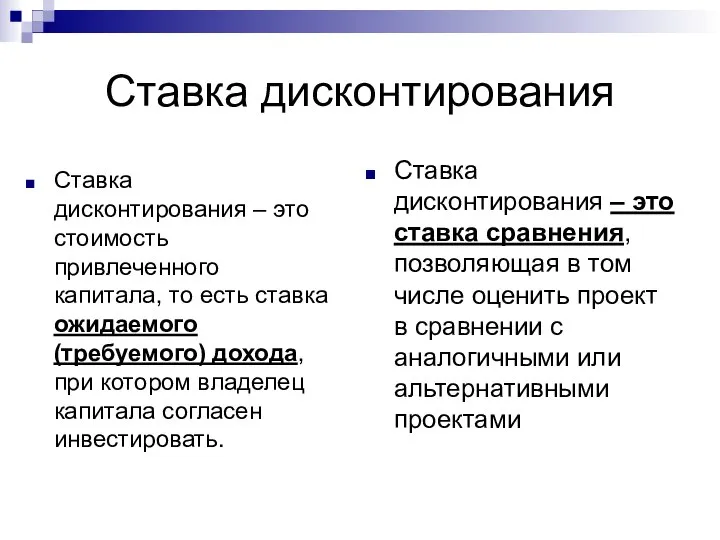

Ставка дисконтирования

Ставка дисконтирования – это ставка сравнения, позволяющая в том числе

Ставка дисконтирования

Ставка дисконтирования – это ставка сравнения, позволяющая в том числе

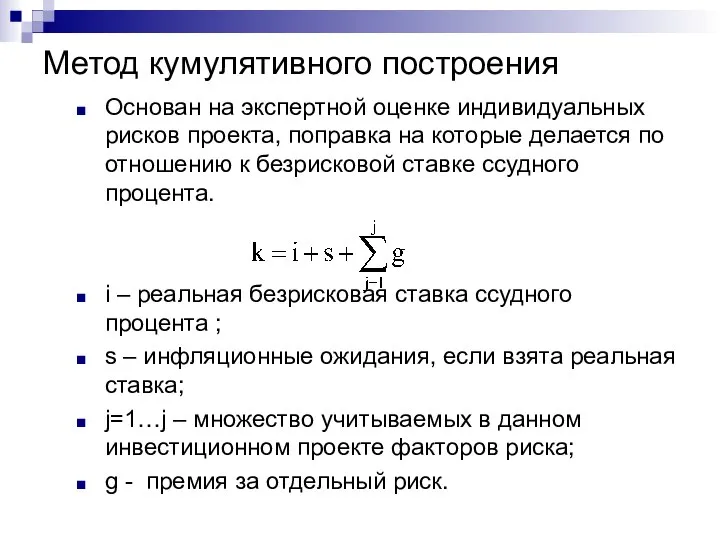

Метод кумулятивного построения

Основан на экспертной оценке индивидуальных рисков проекта, поправка на

Метод кумулятивного построения

Основан на экспертной оценке индивидуальных рисков проекта, поправка на

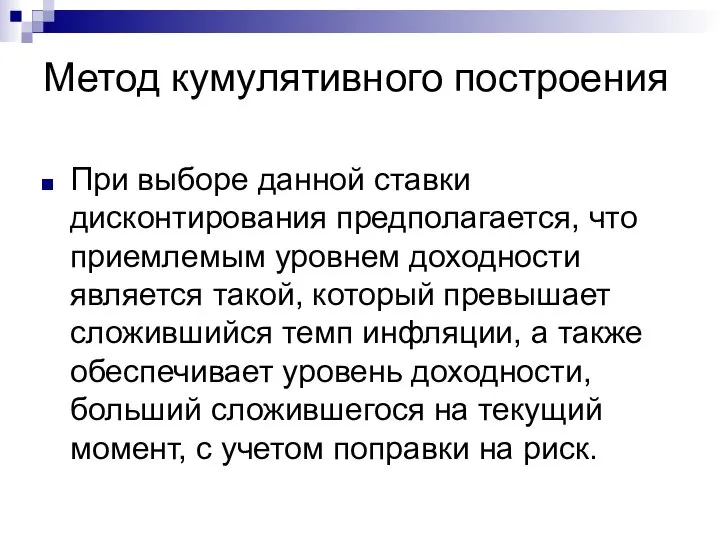

Метод кумулятивного построения

При выборе данной ставки дисконтирования предполагается, что приемлемым уровнем

Метод кумулятивного построения

При выборе данной ставки дисконтирования предполагается, что приемлемым уровнем

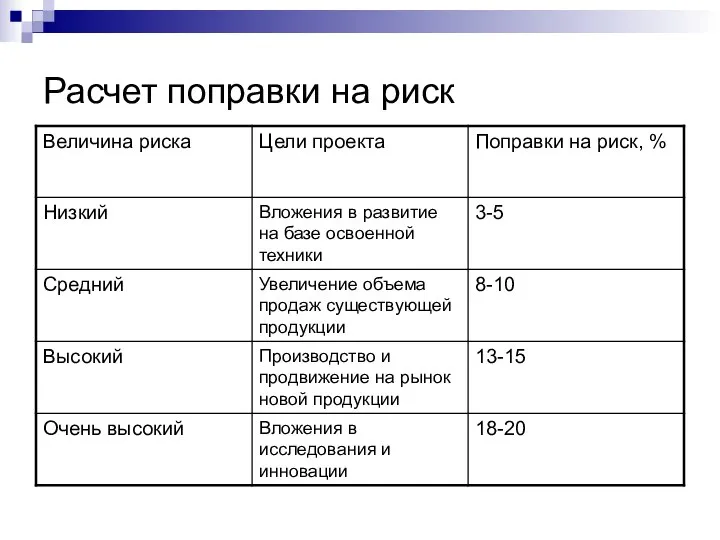

Расчет поправки на риск

Расчет поправки на риск

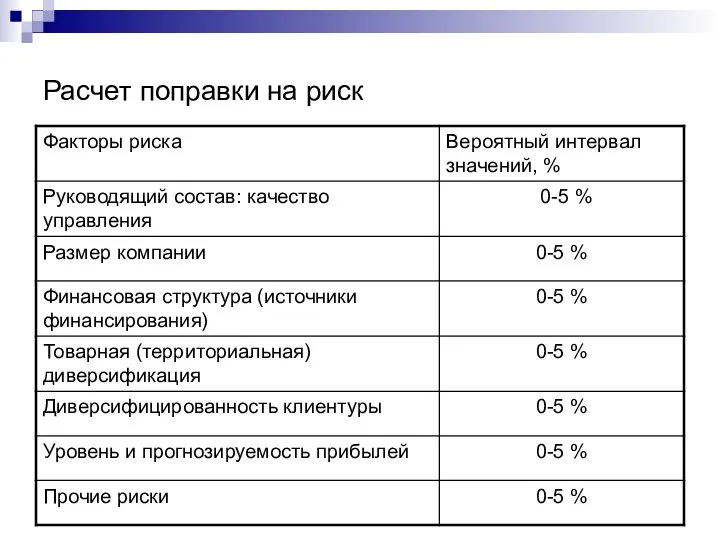

Расчет поправки на риск

Расчет поправки на риск

Инфляция и ставка дисконтирования

Формула Фишера

1 + R = (1 + N)/(1

Инфляция и ставка дисконтирования

Формула Фишера

1 + R = (1 + N)/(1

Если номинальная процентная ставка N равна 10%, ожидаемая инфляция I равна

Если номинальная процентная ставка N равна 10%, ожидаемая инфляция I равна

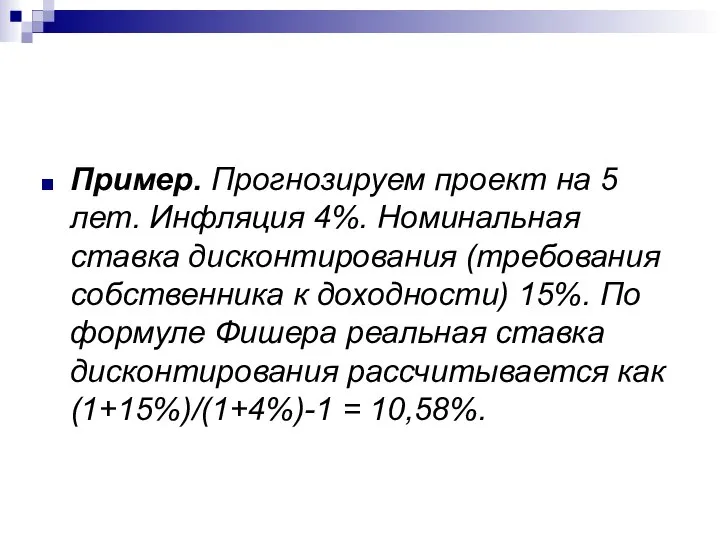

Пример. Прогнозируем проект на 5 лет. Инфляция 4%. Номинальная ставка дисконтирования (требования

Пример. Прогнозируем проект на 5 лет. Инфляция 4%. Номинальная ставка дисконтирования (требования

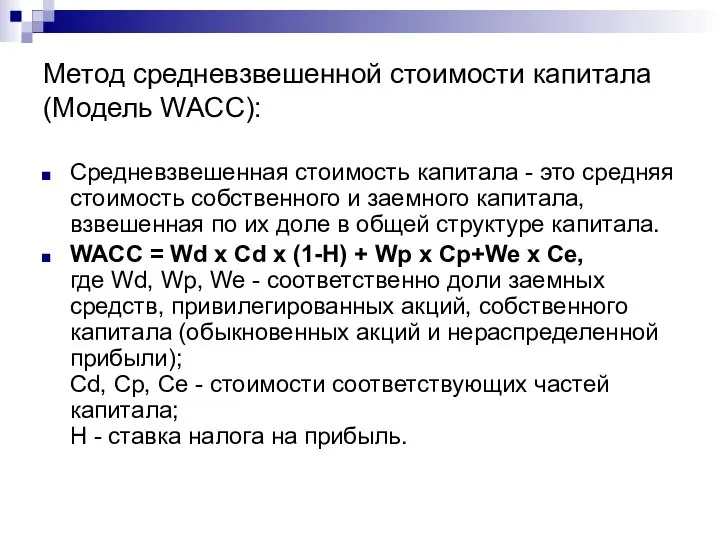

Метод средневзвешенной стоимости капитала (Модель WACC):

Средневзвешенная стоимость капитала - это средняя

Метод средневзвешенной стоимости капитала (Модель WACC):

Средневзвешенная стоимость капитала - это средняя

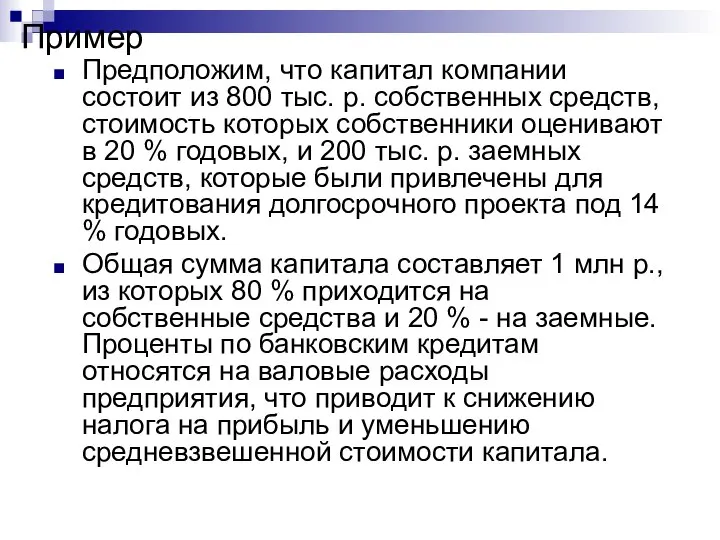

Пример

Предположим, что капитал компании состоит из 800 тыс. р. собственных средств,

Пример

Предположим, что капитал компании состоит из 800 тыс. р. собственных средств,

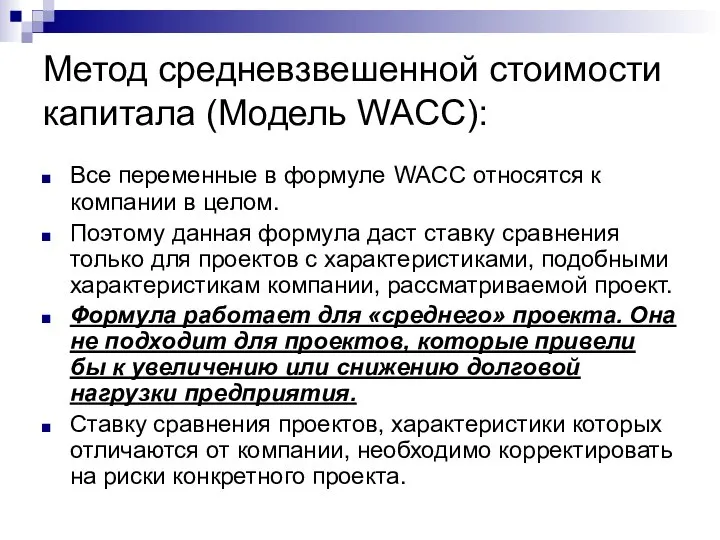

Метод средневзвешенной стоимости капитала (Модель WACC):

Все переменные в формуле WACC относятся

Метод средневзвешенной стоимости капитала (Модель WACC):

Все переменные в формуле WACC относятся

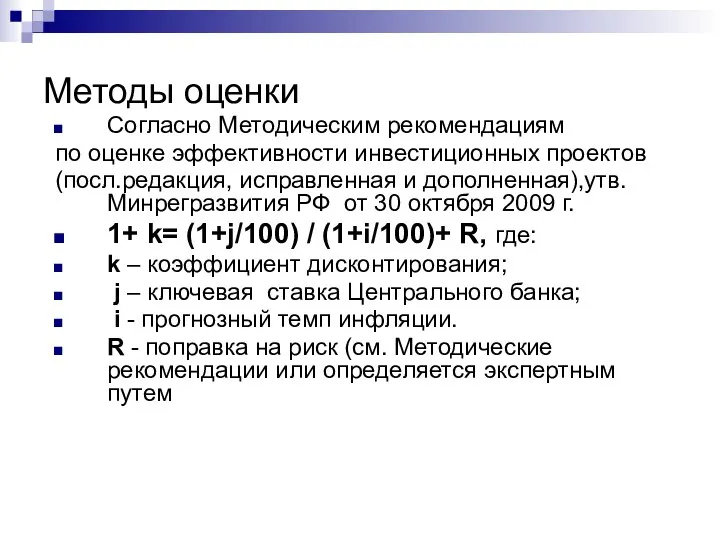

Методы оценки

Согласно Методическим рекомендациям

по оценке эффективности инвестиционных проектов

(посл.редакция, исправленная и дополненная),утв.

Методы оценки

Согласно Методическим рекомендациям

по оценке эффективности инвестиционных проектов

(посл.редакция, исправленная и дополненная),утв.

Расчет поправки на риск

Расчет поправки на риск

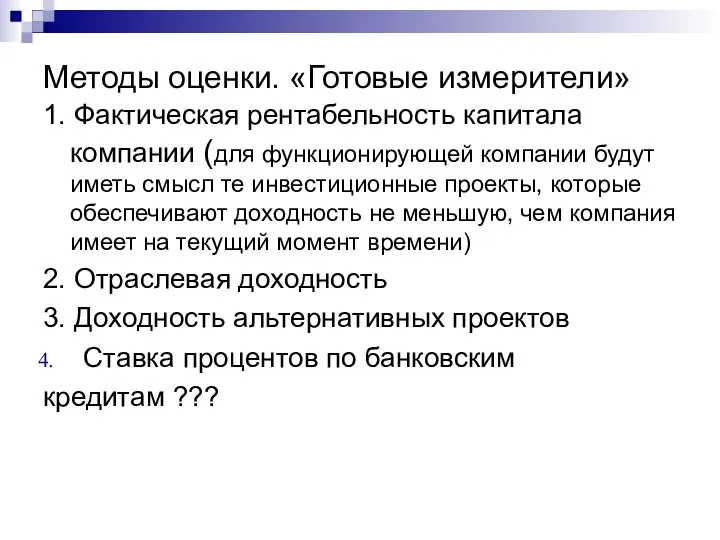

Методы оценки. «Готовые измерители»

1. Фактическая рентабельность капитала компании (для функционирующей компании

Методы оценки. «Готовые измерители»

1. Фактическая рентабельность капитала компании (для функционирующей компании

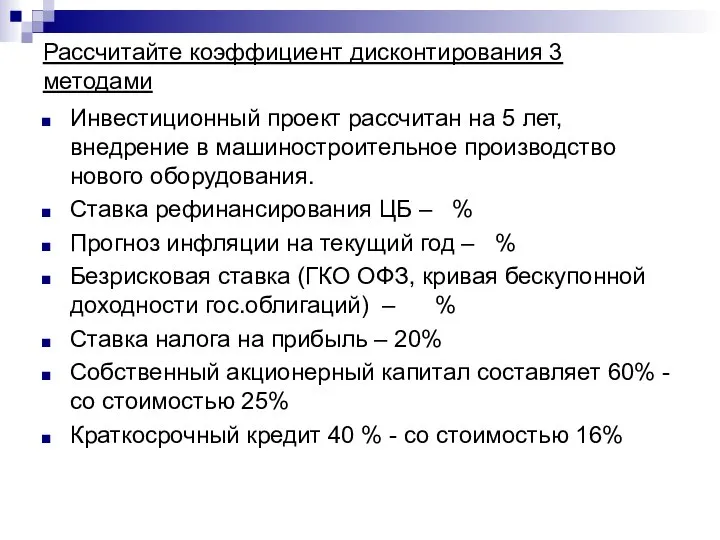

Рассчитайте коэффициент дисконтирования 3 методами

Инвестиционный проект рассчитан на 5 лет,

Рассчитайте коэффициент дисконтирования 3 методами

Инвестиционный проект рассчитан на 5 лет,

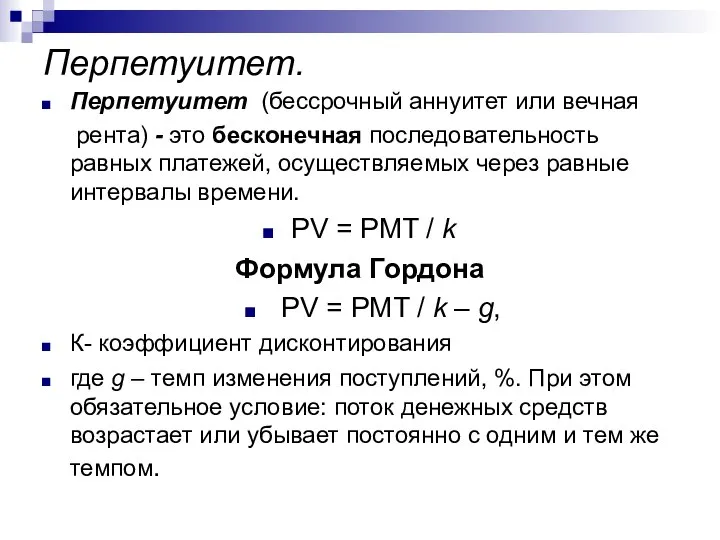

Перпетуитет.

Перпетуитет (бессрочный аннуитет или вечная

рента) - это бесконечная последовательность равных платежей, осуществляемых через

Перпетуитет.

Перпетуитет (бессрочный аннуитет или вечная

рента) - это бесконечная последовательность равных платежей, осуществляемых через

Формула Гордона для расчета NPV

Если мы имеем дело с бессрочными

Формула Гордона для расчета NPV

Если мы имеем дело с бессрочными

Этапы оценки инвестиционного проекта

Только сведенные вместе, эти показатели покажут полную картину

Этапы оценки инвестиционного проекта

Только сведенные вместе, эти показатели покажут полную картину

Алгоритм расчета показателей эффективности инвестиционного проекта:

Рассчитываем стоимость инвестиционных затрат проекта;

Рассчитываем амортизацию

Алгоритм расчета показателей эффективности инвестиционного проекта:

Рассчитываем стоимость инвестиционных затрат проекта;

Рассчитываем амортизацию

Сравнение проектов с разными сроками жизни

При сравнении инвестиционных проектов с различными

Сравнение проектов с разными сроками жизни

При сравнении инвестиционных проектов с различными

Сравнить два проекта, выбрать эффективный, при к-те дисконтирования 10%

NPV(A)= 200/(1+0,1)1+200/(1+0,1)2+200/(1+0,1)3-300=

=200*2,487 –

Сравнить два проекта, выбрать эффективный, при к-те дисконтирования 10% NPV(A)= 200/(1+0,1)1+200/(1+0,1)2+200/(1+0,1)3-300= =200*2,487 –

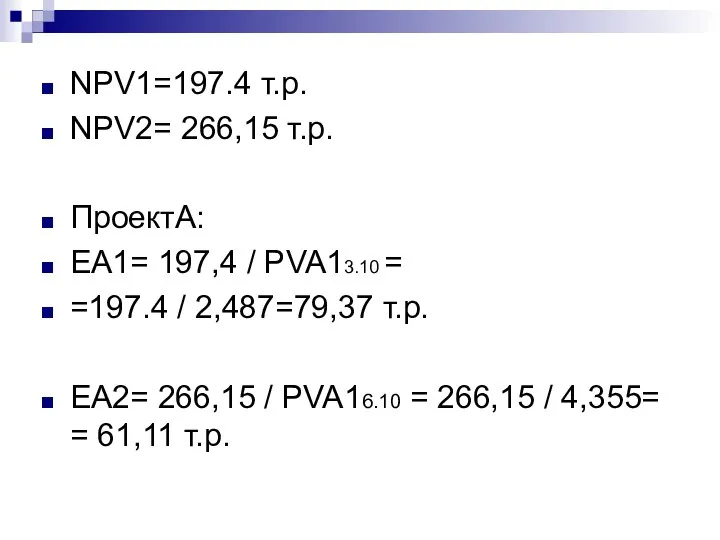

NPV1=197.4 т.р.

NPV2= 266,15 т.р.

ПроектА:

EA1= 197,4 / PVA13.10 =

=197.4 / 2,487=79,37

NPV1=197.4 т.р.

NPV2= 266,15 т.р.

ПроектА:

EA1= 197,4 / PVA13.10 =

=197.4 / 2,487=79,37

Затратные проекты (инвестиции)

Затратные инвестиции напрямую не участвуют в формировании дохода, но

Затратные проекты (инвестиции)

Затратные инвестиции напрямую не участвуют в формировании дохода, но

Оценка бюджетной эффективности проекта

Бюджетная эффективность оценивается по требованию органов государственного и/или

Оценка бюджетной эффективности проекта

Бюджетная эффективность оценивается по требованию органов государственного и/или

К инвестиционным расходам бюджетных средств относятся:

- предоставление бюджетных (в частности, государственных)

К инвестиционным расходам бюджетных средств относятся:

- предоставление бюджетных (в частности, государственных)

Основными показателями бюджетной эффективности являются показатели NPV.

При этом расчет может осуществляться без

Основными показателями бюджетной эффективности являются показатели NPV.

При этом расчет может осуществляться без

2. Оценка финансовой состоятельности проекта.

Анализ финансовой состоятельности предполагает оценку способности компании

2. Оценка финансовой состоятельности проекта.

Анализ финансовой состоятельности предполагает оценку способности компании

Этапы оценки инвестиционного проекта

Только сведенные вместе, эти показатели покажут полную картину

Этапы оценки инвестиционного проекта

Только сведенные вместе, эти показатели покажут полную картину

Виды деятельности

предприятия

Инвестиционная

деятельность

Финансовая

деятельность

Основная

деятельность

Денежные средства, используемые для приобретения активов

Денежные

Виды деятельности

предприятия

Инвестиционная

деятельность

Финансовая

деятельность

Основная

деятельность

Денежные средства, используемые для приобретения активов

Денежные

Развитие национальной платежной системы

Развитие национальной платежной системы Финансовая система Японии

Финансовая система Японии Финансовый анализ. Отчет прибыли и убытков

Финансовый анализ. Отчет прибыли и убытков Государственные и негосударственные кредитные организации

Государственные и негосударственные кредитные организации Деньги и банки

Деньги и банки Финансово-правовые нормы

Финансово-правовые нормы МБОУ Лицей №1 г. Перми. Отчет о проделанной работе

МБОУ Лицей №1 г. Перми. Отчет о проделанной работе Система тарифов на железнодорожном транспорте

Система тарифов на железнодорожном транспорте Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Особенности технологии Block Chain

Особенности технологии Block Chain Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Федеральные налоги

Федеральные налоги Объекты бухгалтерского учета

Объекты бухгалтерского учета Деньги из денег

Деньги из денег Недоліки існуючої податкової системи України

Недоліки існуючої податкової системи України Учет оплаты труда и расчетов с персоналом организации

Учет оплаты труда и расчетов с персоналом организации Учетно-информационная система предприятия

Учетно-информационная система предприятия Налог на холостяков, одиноких и малосемейных граждан

Налог на холостяков, одиноких и малосемейных граждан Муниципальный бюджет Стерлибашевского района для граждан

Муниципальный бюджет Стерлибашевского района для граждан Аналіз зобов'язань банку

Аналіз зобов'язань банку Задачи учета затрат в производстве

Задачи учета затрат в производстве Корпоративные финансы. (Тема 1)

Корпоративные финансы. (Тема 1) Задачі Книга доходів і витрат

Задачі Книга доходів і витрат Financial Accounting Training program

Financial Accounting Training program Кассовая дисциплина

Кассовая дисциплина Формирование идентификатора государственного (муниципального) контракта, контракта учреждения

Формирование идентификатора государственного (муниципального) контракта, контракта учреждения Портфельное инвестирование

Портфельное инвестирование Учишься на чужих ошибках – научишься их избегать

Учишься на чужих ошибках – научишься их избегать