- Задачи учета затрат в производстве

Содержание

- 2. Себестоимость – выраженные в денежной форме затраты на производство продукции и реализацию. Себестоимость является важнейшим показателем

- 3. Основные элементы системы управления себестоимостью 1)Прогнозирование и планирование 2) Формирование затрат, учет и калькулирование 3) Анализ

- 4. Основные задачи учета затрат на производство и калькулирование себестоимости: учет объема ассортимента и качества производственной продукции,

- 5. Принципы организации учета затрат на производство Организация учета затрат на производство основана на следующих принципах: 1)

- 6. Учет и распределение затрат на оплату труда В состав затрат включается вся сума начисленной зарплаты, включая

- 7. Учет и распределение прямых и косвенных затрат Удельный вес материальных затрат колеблется от 50 до 80%.

- 8. Учет расходов будущих периодов Расходы будущих периодов – затраты производственные в отчетном периоде, но относящиеся будущих

- 9. Виды отходов 1. Безвозвратные 2. Возвратные Безвозвратные отходы являются производственными потерями, так как при данном уровне

- 11. Скачать презентацию

Себестоимость – выраженные в денежной форме затраты на производство продукции и

Себестоимость – выраженные в денежной форме затраты на производство продукции и

Основные элементы системы управления себестоимостью

1)Прогнозирование и планирование

2) Формирование затрат, учет

Основные элементы системы управления себестоимостью

1)Прогнозирование и планирование

2) Формирование затрат, учет

Основные задачи учета затрат на производство и калькулирование себестоимости: учет объема

Основные задачи учета затрат на производство и калькулирование себестоимости: учет объема

Принципы организации учета затрат на производство Организация учета затрат на производство

Принципы организации учета затрат на производство Организация учета затрат на производство

Учет и распределение затрат на оплату труда В состав затрат включается

Учет и распределение затрат на оплату труда В состав затрат включается

Учет и распределение прямых и косвенных затрат Удельный вес материальных затрат

Учет и распределение прямых и косвенных затрат Удельный вес материальных затрат

Учет расходов будущих периодов Расходы будущих периодов – затраты производственные в

Учет расходов будущих периодов Расходы будущих периодов – затраты производственные в

Виды отходов 1. Безвозвратные

2. Возвратные Безвозвратные отходы являются производственными потерями,

Виды отходов 1. Безвозвратные

2. Возвратные Безвозвратные отходы являются производственными потерями,

Металлические деньги в истории России

Металлические деньги в истории России Совершенствование бухгалтерского учёта кредиторской задолженности организации (на материалах ООО Торговая Компания Старт)

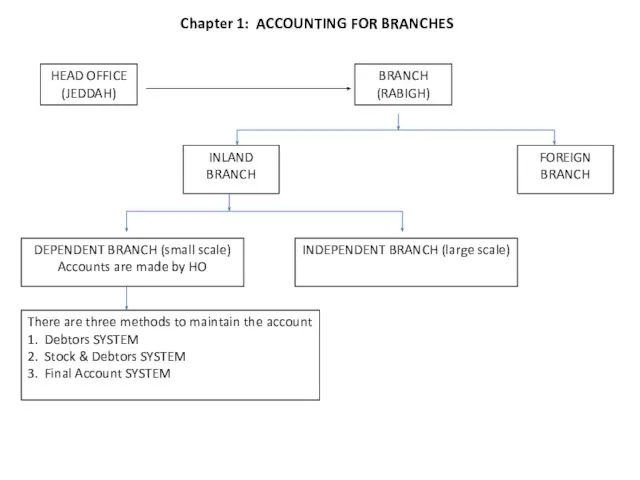

Совершенствование бухгалтерского учёта кредиторской задолженности организации (на материалах ООО Торговая Компания Старт) Accounting for branches

Accounting for branches Учет труда и заработной платы

Учет труда и заработной платы Профсоюзный плюс. Программа социального дисконта для членов профсоюза металлургов и их семей ПАО Северсталь

Профсоюзный плюс. Программа социального дисконта для членов профсоюза металлургов и их семей ПАО Северсталь Разработка и коммерческая оценка проекта по увеличению объема продаж организации ООО Алго Шиномонтаж

Разработка и коммерческая оценка проекта по увеличению объема продаж организации ООО Алго Шиномонтаж Инвестиции в стартап

Инвестиции в стартап Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Задачи по экономике

Задачи по экономике Тинькофф. SME – Small &Medium Enterprise. 2 день

Тинькофф. SME – Small &Medium Enterprise. 2 день Финансирование образовательного учреждения

Финансирование образовательного учреждения Porsche Volkswagen. Пример поглощения

Porsche Volkswagen. Пример поглощения Обзор функциональных возможностей 1С:Университет ПРОФ

Обзор функциональных возможностей 1С:Университет ПРОФ Основы разумного инвестирования с прибылью до 30% годовых

Основы разумного инвестирования с прибылью до 30% годовых Улучшение финансового состояния ООО Онтарио

Улучшение финансового состояния ООО Онтарио Повышенная государственная академическая стипендия

Повышенная государственная академическая стипендия Економічний бюлетень І квартал 2017 року

Економічний бюлетень І квартал 2017 року Деньги как средство накопления

Деньги как средство накопления Характеристика основных финансовых коэффициентов и методика их расчета

Характеристика основных финансовых коэффициентов и методика их расчета Загрози та засоби безпеки комп'ютерних інформаційних систем підприємства при проведенні аудиту

Загрози та засоби безпеки комп'ютерних інформаційних систем підприємства при проведенні аудиту Национальный спортивный центр. Стоимость проведения учебно-тренировочных сборов 2016 год

Национальный спортивный центр. Стоимость проведения учебно-тренировочных сборов 2016 год Практика применения и спорные вопросы 2019: бухгалтерский учет, налогообложение, право

Практика применения и спорные вопросы 2019: бухгалтерский учет, налогообложение, право Банки с гос. участием

Банки с гос. участием Состав и учет собственных и привлеченных источников. Тема 3

Состав и учет собственных и привлеченных источников. Тема 3 Информационные системы казначейства

Информационные системы казначейства Невидимая рука и совершенный барьер. Барьерный метод ценовой дискриминации

Невидимая рука и совершенный барьер. Барьерный метод ценовой дискриминации Инструкция по самоидентификации на сайте Ингосстрах для застрахованных по ДМС

Инструкция по самоидентификации на сайте Ингосстрах для застрахованных по ДМС