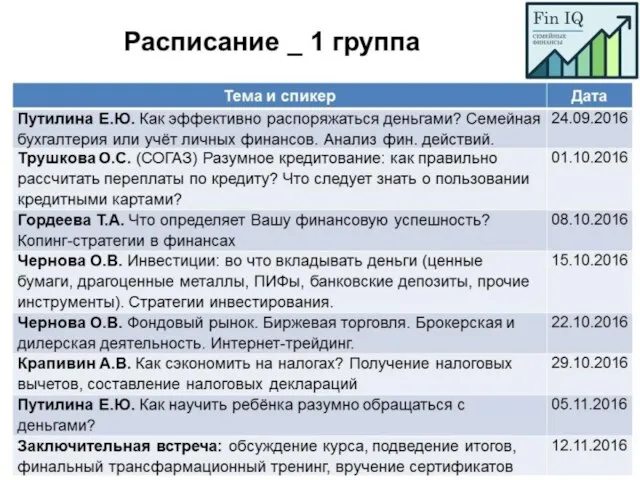

- Как сэкономить на налогах? Получение налоговых вычетов, составление налоговой декларации

Содержание

- 3. Наши правила "Ты" или "Вы" "Телефоны на беззвучном режиме" Правило "Закрытой группы" = конфиденциальность правило "Активного

- 4. Крапивин Антон Владимирович Контактные данные: М.т. 8-908-611-16-70 E-mail: krapivin_anton@rambler.ru

- 6. Налоговый вычет - это сумма, на которую уменьшается налоговая база Стандартные Социальные Имущественные Профессиональные

- 7. 1400 рублей – на первого ребенка 1400 рублей – на второго ребенка 3000 рублей – на

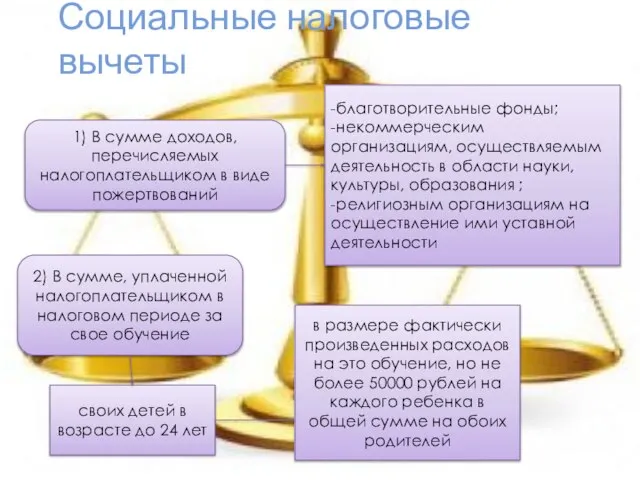

- 8. Социальные налоговые вычеты 1) В сумме доходов, перечисляемых налогоплательщиком в виде пожертвований -благотворительные фонды; -некоммерческим организациям,

- 9. 3) В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинским учреждением

- 10. обучение Вычет можно заявить по расходам на оплату своей учебы, а также детей* (в том числе

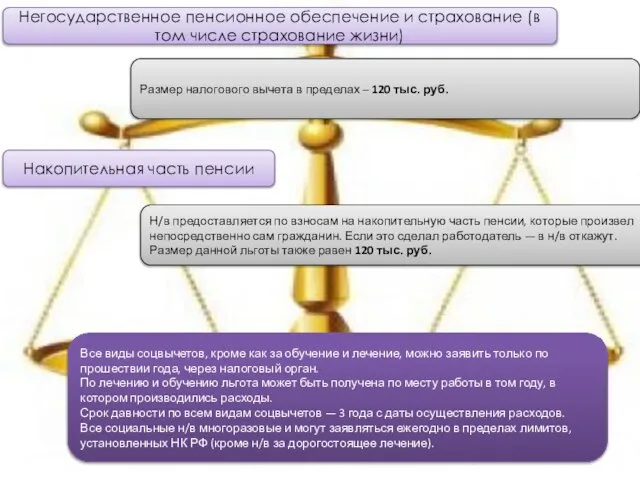

- 11. Негосударственное пенсионное обеспечение и страхование (в том числе страхование жизни) Размер налогового вычета в пределах –

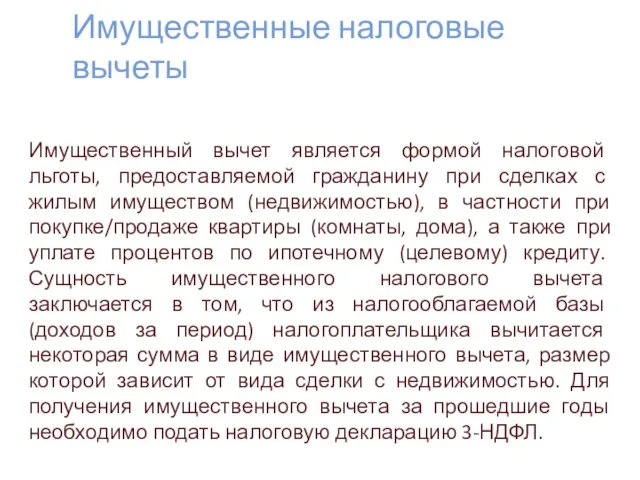

- 12. Имущественный вычет является формой налоговой льготы, предоставляемой гражданину при сделках с жилым имуществом (недвижимостью), в частности

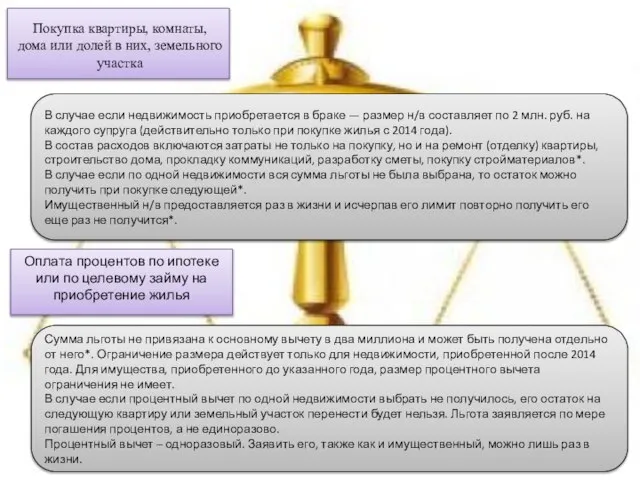

- 13. Виды расходов, по которым предоставляется имущественный налоговый вычет Размер имущественного вычета Покупка квартиры, комнаты, дома или

- 14. Покупка квартиры, комнаты, дома или долей в них, земельного участка Оплата процентов по ипотеке или по

- 15. Покупка квартиры, комнаты, дома или долей в них, земельного участка Оплата процентов по ипотеке или по

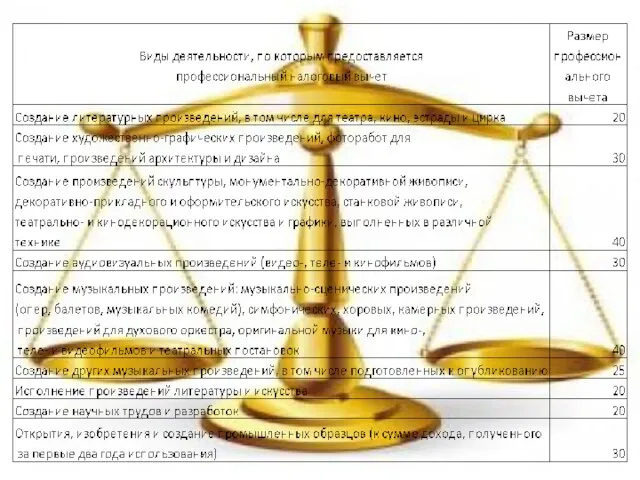

- 16. Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и

- 18. Полезные ссылки: Программа для заполнения декларации по форме 3НДФЛ (www. nalog.ru)

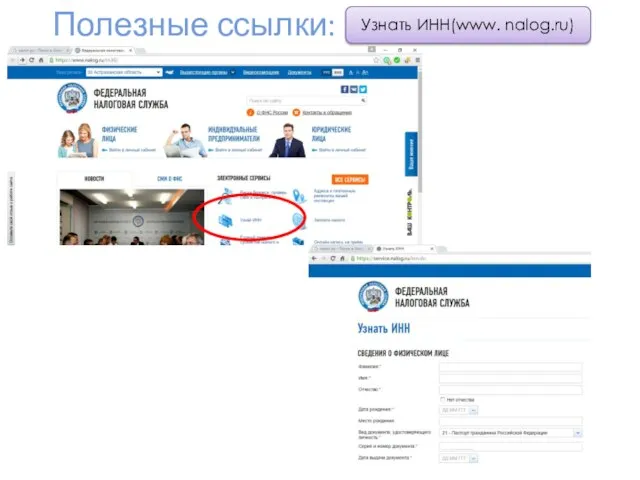

- 19. Полезные ссылки: Узнать ИНН(www. nalog.ru)

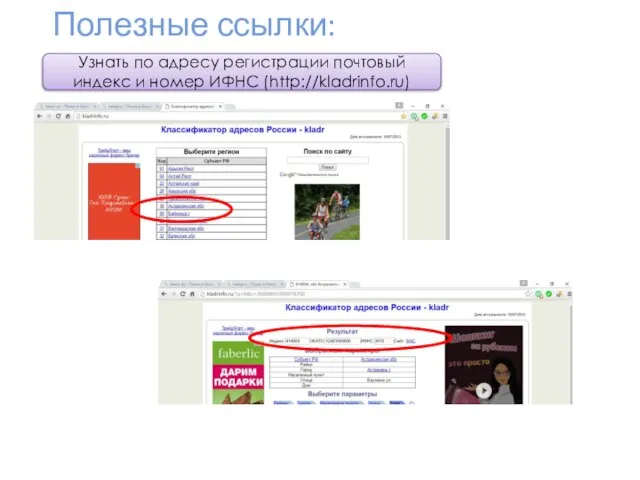

- 20. Полезные ссылки: Узнать по адресу регистрации почтовый индекс и номер ИФНС (http://kladrinfo.ru)

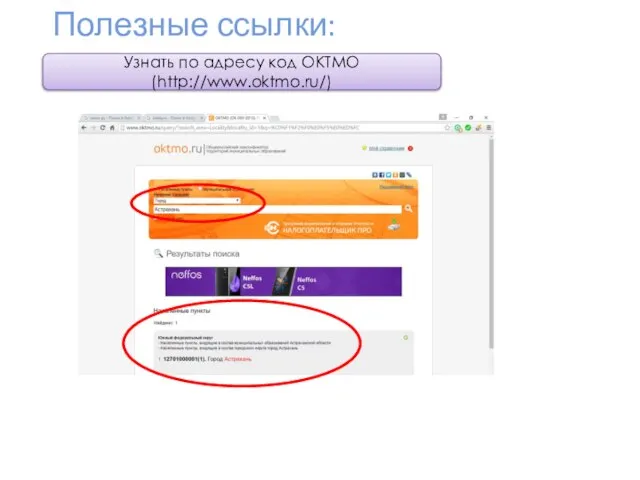

- 21. Полезные ссылки: Узнать по адресу код ОКТМО (http://www.oktmo.ru/)

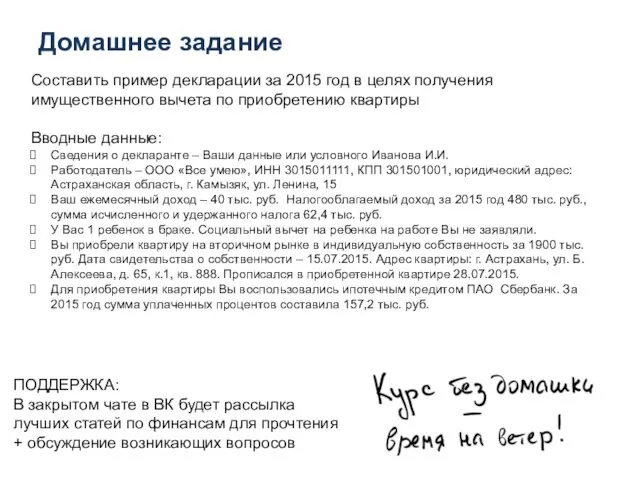

- 22. Домашнее задание Составить пример декларации за 2015 год в целях получения имущественного вычета по приобретению квартиры

- 24. Скачать презентацию

Наши правила

"Ты" или "Вы"

"Телефоны

на беззвучном режиме"

Правило

"Закрытой группы"

= конфиденциальность

правило

Наши правила

"Ты" или "Вы"

"Телефоны

на беззвучном режиме"

Правило

"Закрытой группы"

= конфиденциальность

правило

Крапивин Антон Владимирович

Контактные данные:

М.т. 8-908-611-16-70

E-mail: krapivin_anton@rambler.ru

Крапивин Антон Владимирович

Контактные данные:

М.т. 8-908-611-16-70

E-mail: krapivin_anton@rambler.ru

Налоговый вычет - это сумма, на которую уменьшается налоговая база

Стандартные

Социальные

Имущественные

Профессиональные

Налоговый вычет - это сумма, на которую уменьшается налоговая база

Стандартные

Социальные

Имущественные

Профессиональные

1400 рублей – на первого ребенка

1400 рублей – на второго ребенка

3000

1400 рублей – на первого ребенка

1400 рублей – на второго ребенка

3000

Социальные налоговые вычеты

1) В сумме доходов, перечисляемых налогоплательщиком в виде пожертвований

-благотворительные

Социальные налоговые вычеты

1) В сумме доходов, перечисляемых налогоплательщиком в виде пожертвований

-благотворительные

3) В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по

3) В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по

обучение

Вычет можно заявить по расходам на оплату своей учебы, а также

обучение

Вычет можно заявить по расходам на оплату своей учебы, а также

Негосударственное пенсионное обеспечение и страхование (в том числе страхование жизни)

Размер налогового

Негосударственное пенсионное обеспечение и страхование (в том числе страхование жизни)

Размер налогового

Имущественный вычет является формой налоговой льготы, предоставляемой гражданину при сделках с

Имущественный вычет является формой налоговой льготы, предоставляемой гражданину при сделках с

Виды расходов, по которым предоставляется имущественный налоговый вычет

Размер имущественного вычета

Покупка квартиры,

Виды расходов, по которым предоставляется имущественный налоговый вычет

Размер имущественного вычета

Покупка квартиры,

Покупка квартиры, комнаты, дома или долей в них, земельного участка

Оплата процентов

Покупка квартиры, комнаты, дома или долей в них, земельного участка

Оплата процентов

Покупка квартиры, комнаты, дома или долей в них, земельного участка

Оплата процентов

Покупка квартиры, комнаты, дома или долей в них, земельного участка

Оплата процентов

Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное

Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное

Полезные ссылки:

Программа для заполнения декларации по форме 3НДФЛ (www. nalog.ru)

Полезные ссылки:

Программа для заполнения декларации по форме 3НДФЛ (www. nalog.ru)

Полезные ссылки:

Узнать ИНН(www. nalog.ru)

Полезные ссылки:

Узнать ИНН(www. nalog.ru)

Полезные ссылки:

Узнать по адресу регистрации почтовый индекс и номер ИФНС (http://kladrinfo.ru)

Полезные ссылки:

Узнать по адресу регистрации почтовый индекс и номер ИФНС (http://kladrinfo.ru)

Полезные ссылки:

Узнать по адресу код ОКТМО (http://www.oktmo.ru/)

Полезные ссылки:

Узнать по адресу код ОКТМО (http://www.oktmo.ru/)

Домашнее задание

Составить пример декларации за 2015 год в целях получения имущественного

Домашнее задание

Составить пример декларации за 2015 год в целях получения имущественного

Модель дисконтированных денежных потоков. Тема 10

Модель дисконтированных денежных потоков. Тема 10 Инфляция – регресс или прогресс?

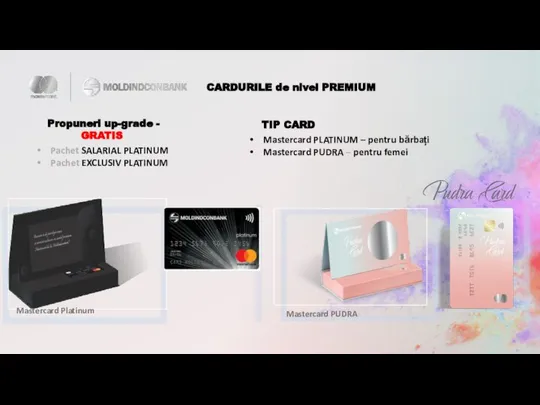

Инфляция – регресс или прогресс? Cardurile de nivel Premium

Cardurile de nivel Premium Формирование институциональной среды инвестиционной деятельности

Формирование институциональной среды инвестиционной деятельности Регистрация в статусе Самозанятого

Регистрация в статусе Самозанятого Основные направления бюджетной и налоговой политики Республики Крым на 2018 год и плановый период 2019 и 2020 годов

Основные направления бюджетной и налоговой политики Республики Крым на 2018 год и плановый период 2019 и 2020 годов Финансовая грамотность – залог финансового здоровья

Финансовая грамотность – залог финансового здоровья Секреты финансов

Секреты финансов Учет и аудит операций с денежными средствами на примере ООО Специалист

Учет и аудит операций с денежными средствами на примере ООО Специалист Расчет совокупного годового объема закупок, в т.ч. У СМП и СО НКО

Расчет совокупного годового объема закупок, в т.ч. У СМП и СО НКО Система счетов бухгалтерского учета и двойная запись

Система счетов бухгалтерского учета и двойная запись Банк ВТБ24

Банк ВТБ24 Цены и ценовая политика на предприятиях гостиничной индустрии

Цены и ценовая политика на предприятиях гостиничной индустрии Евродвушка с площадью 39,5 кв.м. 3 окна,1 этаж. Г. Якутск

Евродвушка с площадью 39,5 кв.м. 3 окна,1 этаж. Г. Якутск Комплексна задача

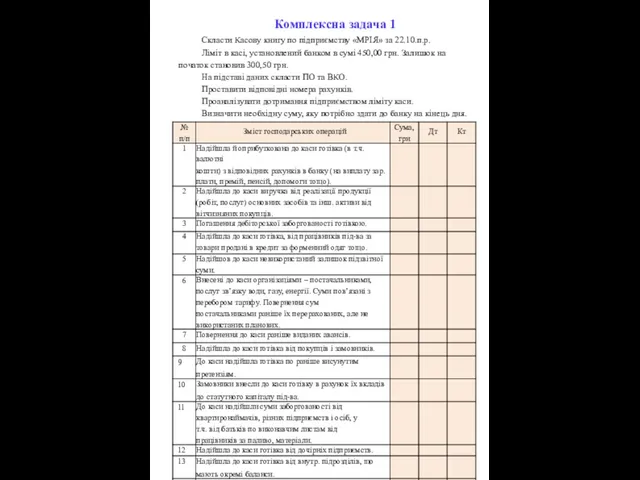

Комплексна задача Облік в оподаткуванні, його зміст та організація на підприємстві

Облік в оподаткуванні, його зміст та організація на підприємстві Советы по финансовой грамотности

Советы по финансовой грамотности Муниципальный Округ Васильевский

Муниципальный Округ Васильевский Президентские гранты для ННО

Президентские гранты для ННО Исследование жизненного цикла услуги предприятий индустрии гостеприимства

Исследование жизненного цикла услуги предприятий индустрии гостеприимства Пенсионная реформа в РФ

Пенсионная реформа в РФ Основные фонды предприятия

Основные фонды предприятия Інвестиційні проекти

Інвестиційні проекти Финансовые решения GAC final

Финансовые решения GAC final Операционный менеджмент. Оценка товарно-материальных запасов

Операционный менеджмент. Оценка товарно-материальных запасов Деньги, понятие, сущность, функции

Деньги, понятие, сущность, функции Современные банковские продукты и услуги

Современные банковские продукты и услуги Департамент по работе с партнерами. Страховая компания Макс

Департамент по работе с партнерами. Страховая компания Макс