- Модель дисконтированных денежных потоков. Тема 10

Содержание

- 2. Вопросы: Понятие модели дисконтированных денежных потоков (DCF) Свойства и предположения модели DCF Инвестиционная оценка с применением

- 3. Литература: Шарп У. Ф. Инвестиции / У. Ф. Шарп, Г. Дж Александер, Дж. В. Бэйли. -

- 4. Ресурсы Интернет http://www.cbr.ru - Центральный Банк РФ http://moex.com – Московская биржа http://www.minfin.ru/ - Министерство финансов РФ

- 5. http://www.damodaran.com – персональная страница профессора А. Дамодарана (Aswath Damodaran from Stern School of Business at New

- 6. 1. Понятие модели дисконтированных денежных потоков DCF Дисконтирование денежных потоков (англ. Discounted cash flow, DCF, дисконтированная

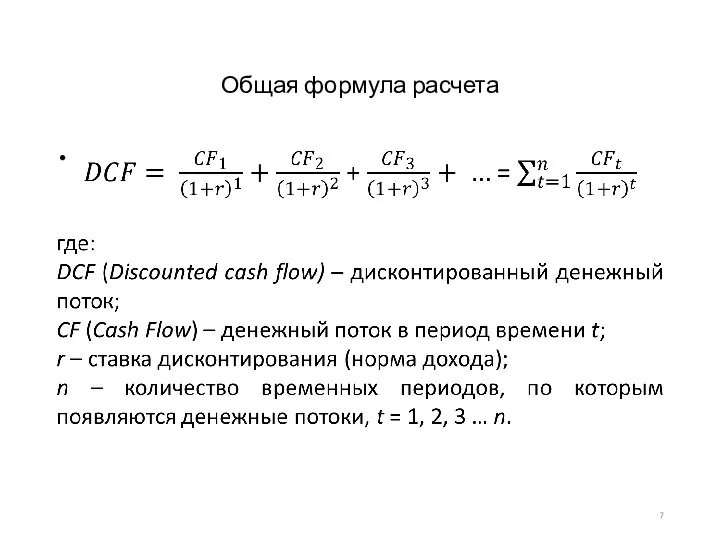

- 7. Общая формула расчета

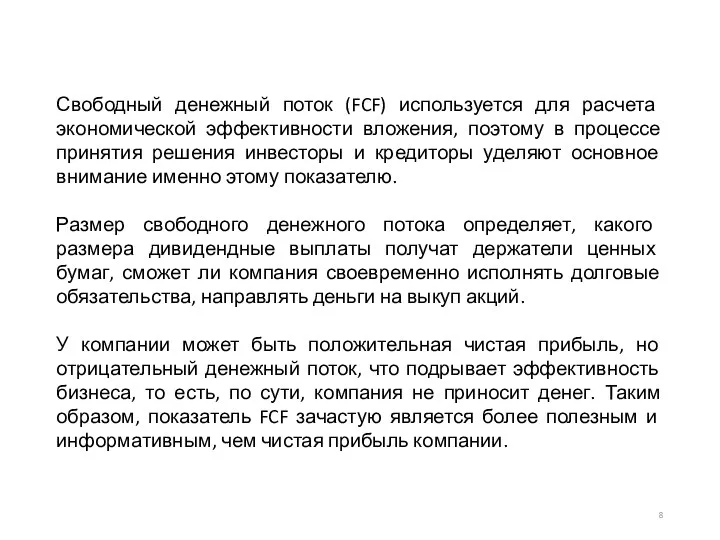

- 8. Свободный денежный поток (FCF) используется для расчета экономической эффективности вложения, поэтому в процессе принятия решения инвесторы

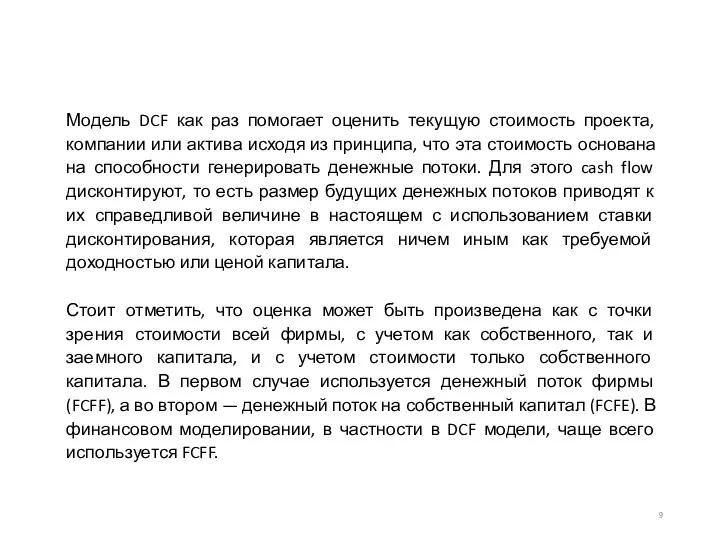

- 9. Модель DCF как раз помогает оценить текущую стоимость проекта, компании или актива исходя из принципа, что

- 10. В связи с этим, в качестве ставки дисконтирования используется показатель WACC (Weighted Average Cost of Capital)

- 11. Для получения оценки DCF требуются следующие шаги 1. Расчет текущей стоимости предприятия. 2. Расчет ставки дисконтирования.

- 12. Пример Для анализа мы возьмем российскую публичную компанию Северсталь, финансовая отчетность которой представлена в долларах по

- 13. 1 этап. Расчет текущей стоимости предприятия Стоимость предприятия (Enterprise Value, EV) — это, по сути, сумма

- 14. В итоге получится:

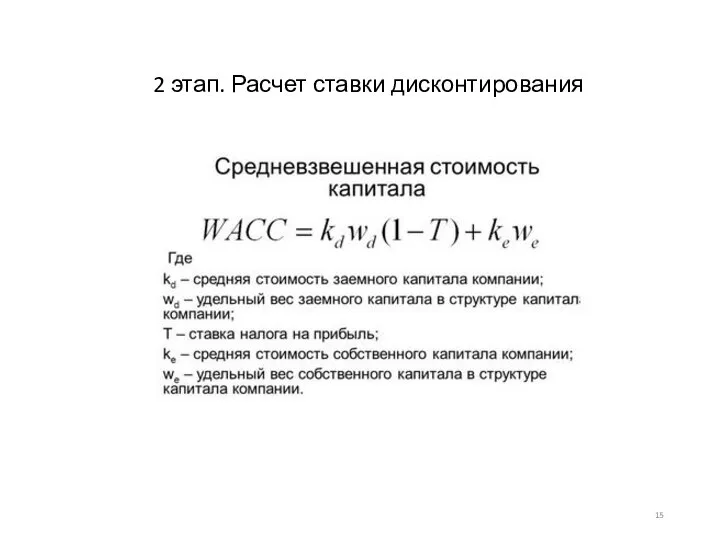

- 15. 2 этап. Расчет ставки дисконтирования

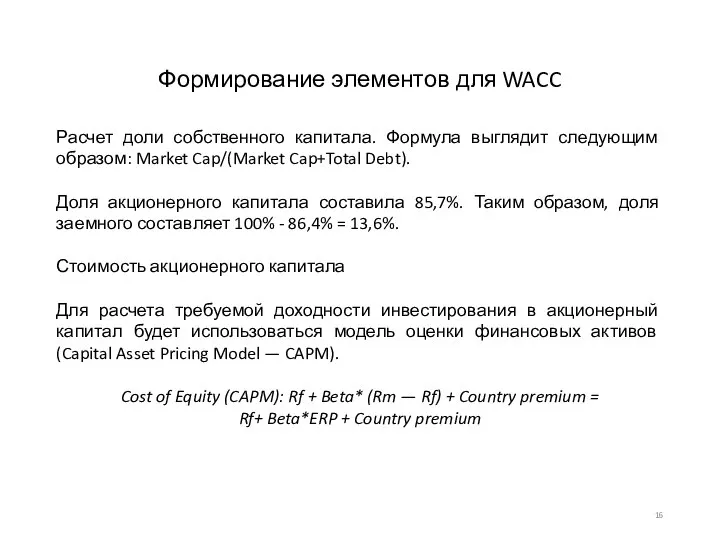

- 16. Расчет доли собственного капитала. Формула выглядит следующим образом: Market Cap/(Market Cap+Total Debt). Доля акционерного капитала составила

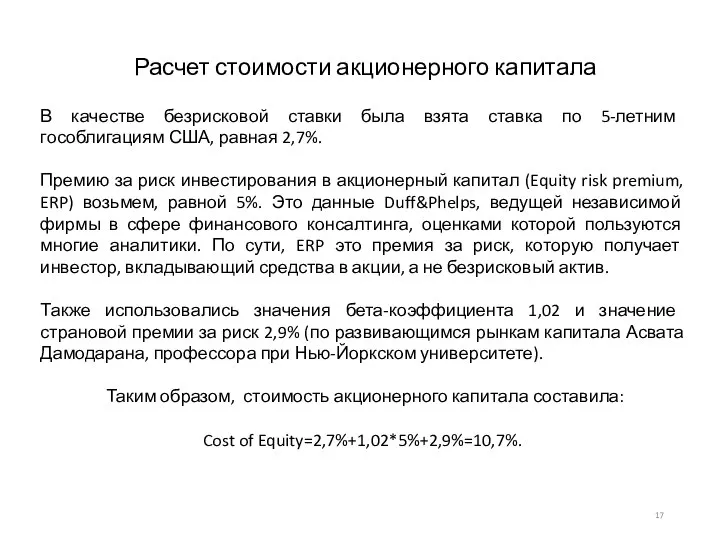

- 17. Расчет стоимости акционерного капитала В качестве безрисковой ставки была взята ставка по 5-летним гособлигациям США, равная

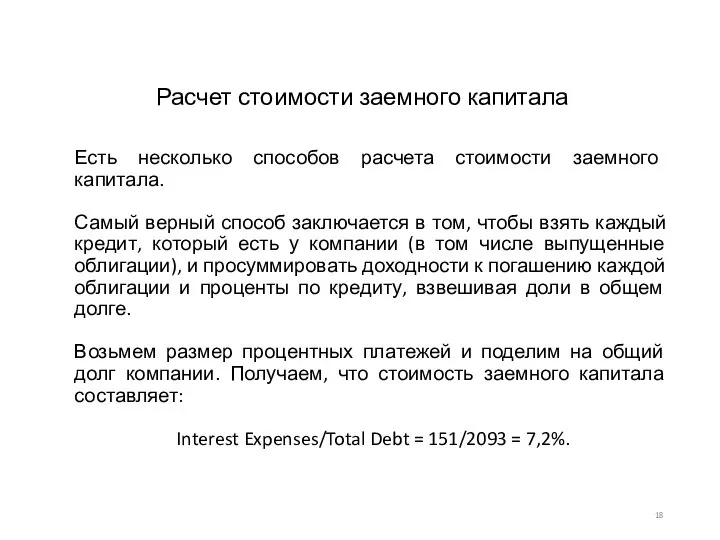

- 18. Расчет стоимости заемного капитала Есть несколько способов расчета стоимости заемного капитала. Самый верный способ заключается в

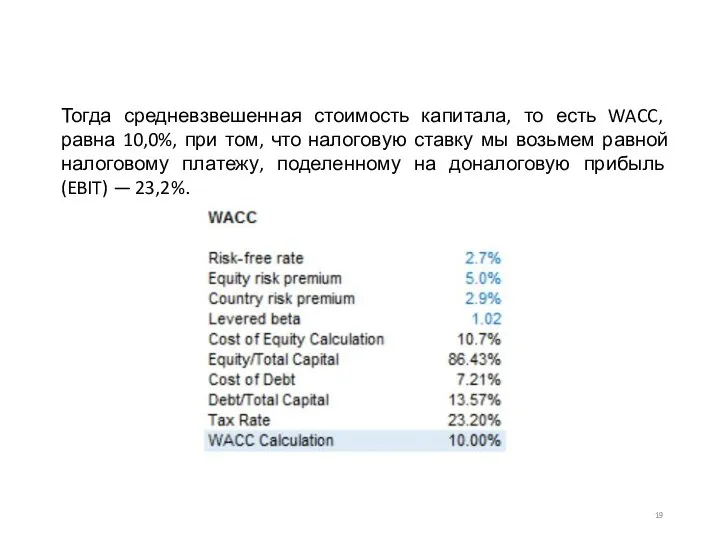

- 19. Тогда средневзвешенная стоимость капитала, то есть WACC, равна 10,0%, при том, что налоговую ставку мы возьмем

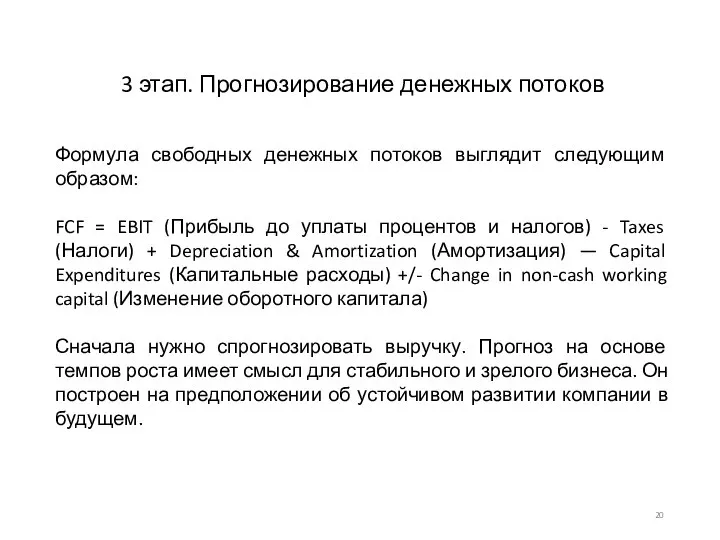

- 20. 3 этап. Прогнозирование денежных потоков Формула свободных денежных потоков выглядит следующим образом: FCF = EBIT (Прибыль

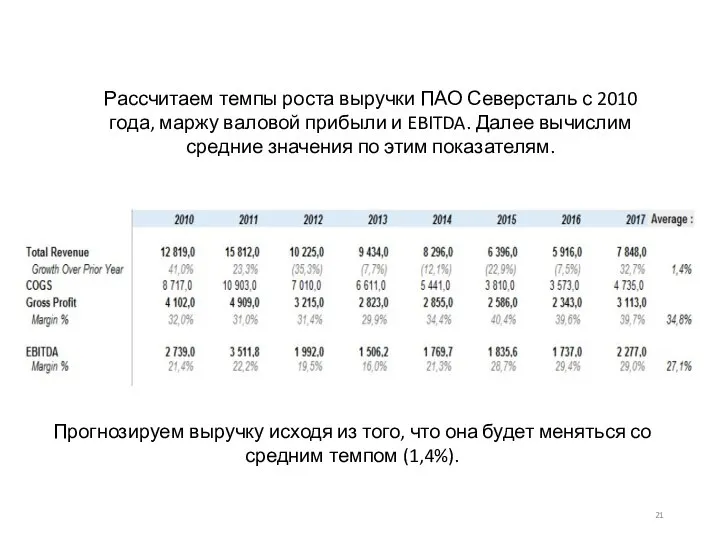

- 21. Рассчитаем темпы роста выручки ПАО Северсталь с 2010 года, маржу валовой прибыли и EBITDA. Далее вычислим

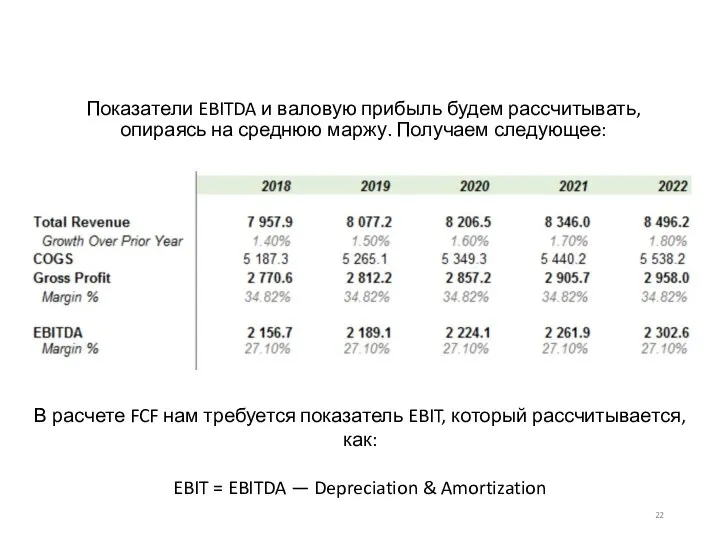

- 22. Показатели EBITDA и валовую прибыль будем рассчитывать, опираясь на среднюю маржу. Получаем следующее: В расчете FCF

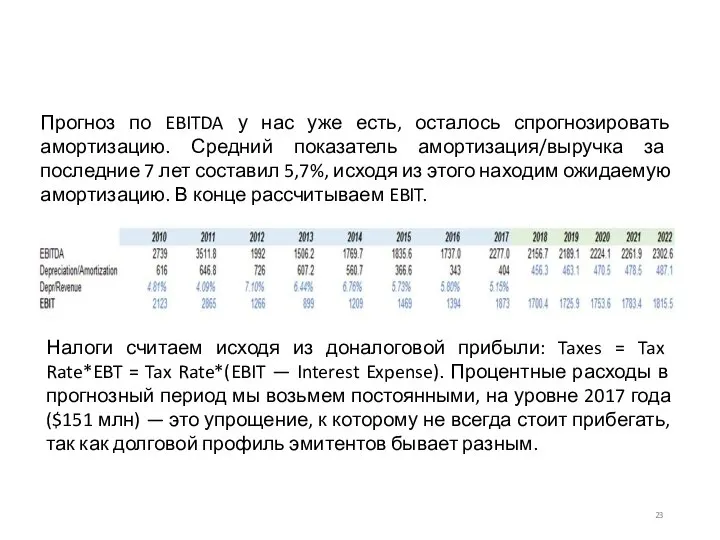

- 23. Прогноз по EBITDA у нас уже есть, осталось спрогнозировать амортизацию. Средний показатель амортизация/выручка за последние 7

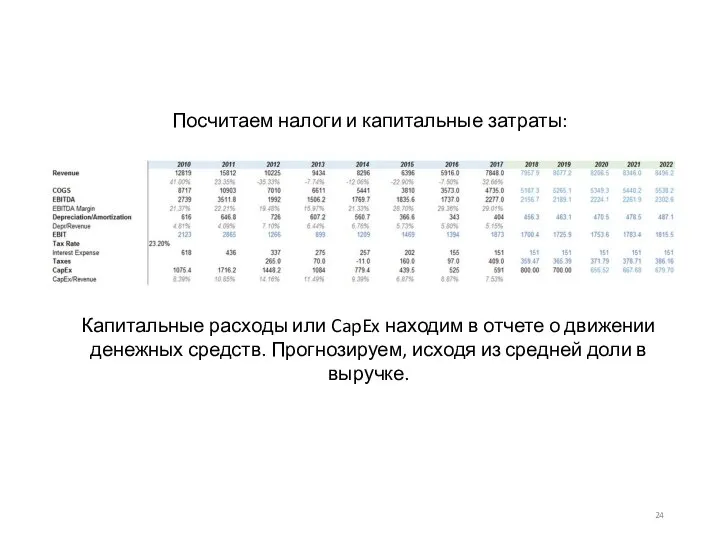

- 24. Посчитаем налоги и капитальные затраты: Капитальные расходы или CapEx находим в отчете о движении денежных средств.

- 25. Изменение оборотного капитала (Net working capital, NWC) рассчитывается по следующей формуле: Change NWC = Change (Inventory

- 26. Рассчитываем, какой процент от выручки приходится на дебиторскую задолженность (Accounts Receivable), запасы (Inventory), расходы будущих периодов

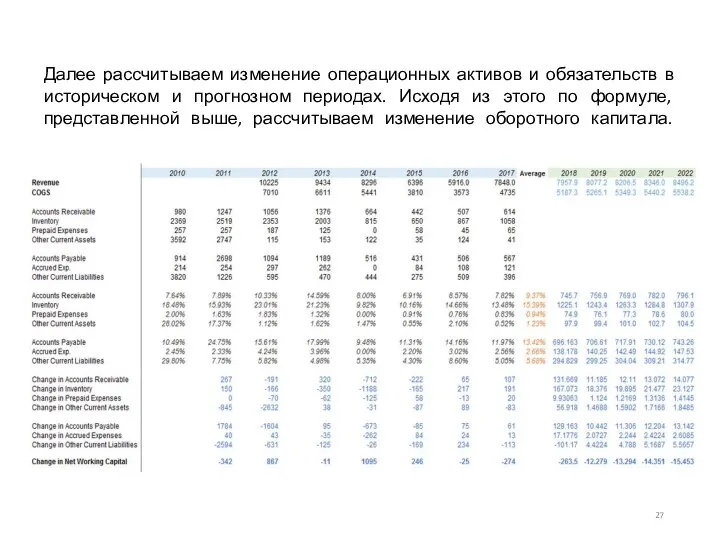

- 27. Далее рассчитываем изменение операционных активов и обязательств в историческом и прогнозном периодах. Исходя из этого по

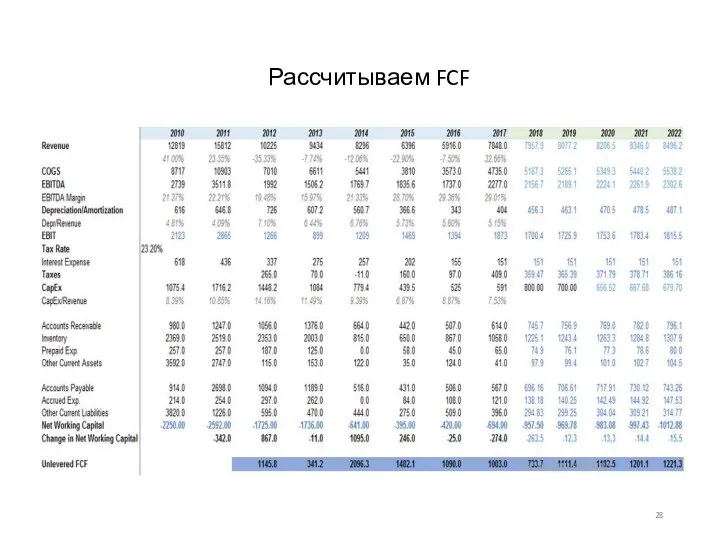

- 28. Рассчитываем FCF

- 29. Этапы 4-6. Справедливая стоимость компании Далее нам нужно определить стоимость компании в прогнозный период, то есть

- 30. Используем мультипликатор к параметру EBITDA последнего года прогнозного периода и дисконтируем, то есть делим на (1+WACC)^5.

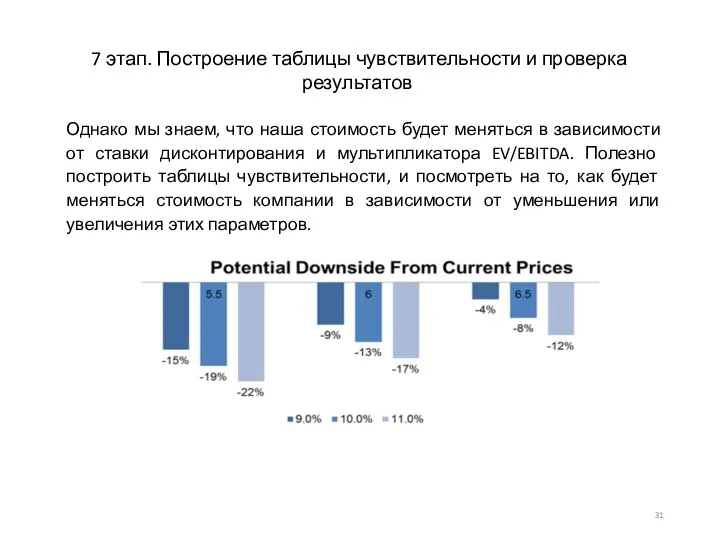

- 31. Однако мы знаем, что наша стоимость будет меняться в зависимости от ставки дисконтирования и мультипликатора EV/EBITDA.

- 32. Таблицы чувствительности

- 33. Исходя из этих данных видим, что при росте мультипликатора и уменьшении стоимости капитала, потенциальная просадка становится

- 34. Основные достоинства модели: дает подробный анализ компании; не требует сопоставления с другими компаниями отрасли; определяет «внутреннюю»

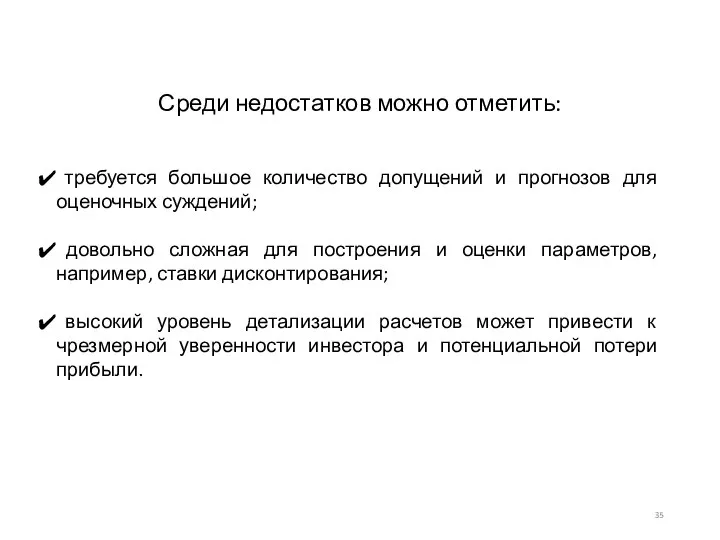

- 35. Среди недостатков можно отметить: требуется большое количество допущений и прогнозов для оценочных суждений; довольно сложная для

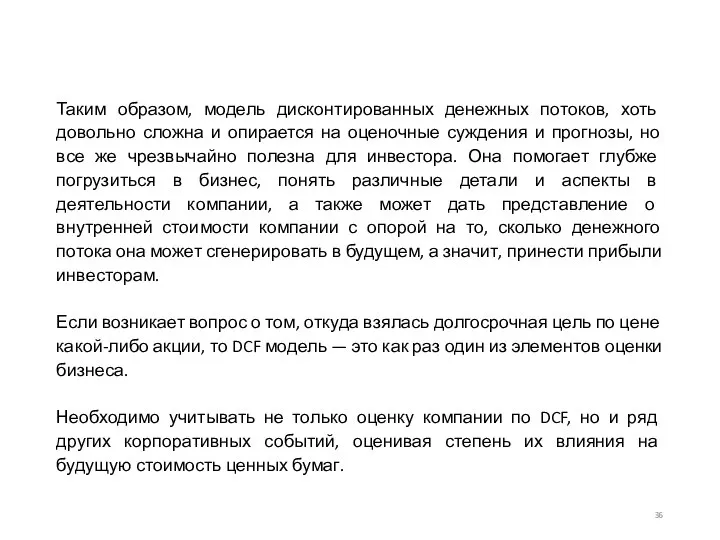

- 36. Таким образом, модель дисконтированных денежных потоков, хоть довольно сложна и опирается на оценочные суждения и прогнозы,

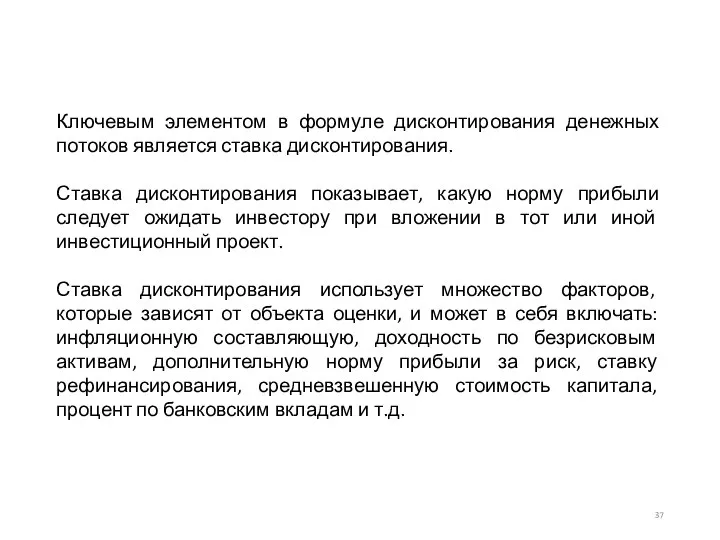

- 37. Ключевым элементом в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли

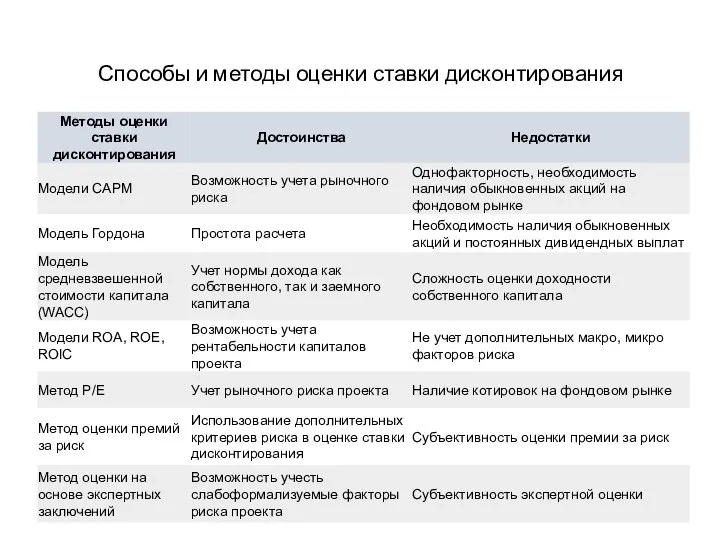

- 38. Способы и методы оценки ставки дисконтирования

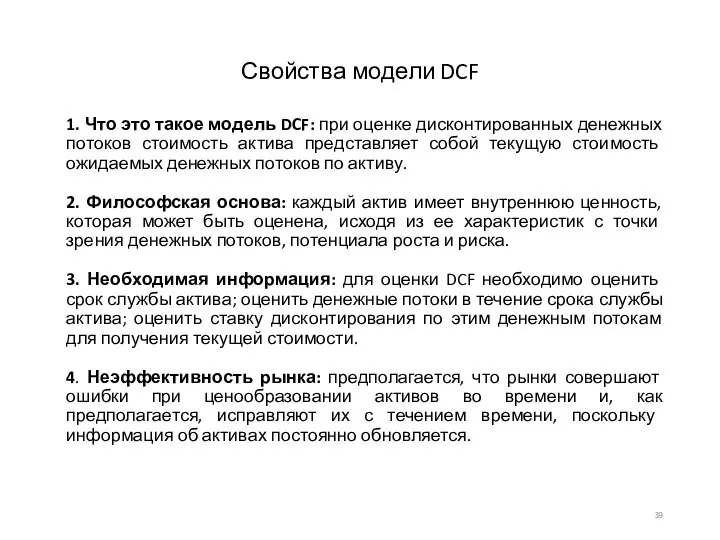

- 39. 1. Что это такое модель DCF: при оценке дисконтированных денежных потоков стоимость актива представляет собой текущую

- 40. Предположения модели DCF Стоимость рискового актива может быть рассчитана путем дисконтирования ожидаемых денежных потоков по активу

- 41. 3. Инвестиционная оценка с применением модели DCF Выбор модели DCF: оценка стоимости собственного капитала по сравнению

- 42. Драйверы инвестиционной оценки

- 43. Оценка дисконтированных денежных потоков

- 44. Исходные данные для модели дисконтированных денежных потоков (DCF) В английском языке часто используется выражение “Garbage In,

- 45. Необходимо правильное измерение прибыли

- 46. Нужно получить более развернутое представление о деятельности компании, не только с точки зрения бухгалтерского учета, но

- 47. Северсталь: анализ исторических данных

- 48. Северсталь: модель инвестиционной оценки

- 50. Скачать презентацию

Вопросы:

Понятие модели дисконтированных денежных потоков (DCF)

Свойства и предположения модели

Вопросы:

Понятие модели дисконтированных денежных потоков (DCF)

Свойства и предположения модели

Литература:

Шарп У. Ф. Инвестиции / У. Ф. Шарп, Г. Дж

Литература:

Шарп У. Ф. Инвестиции / У. Ф. Шарп, Г. Дж

Ресурсы Интернет

http://www.cbr.ru - Центральный Банк РФ

http://moex.com – Московская

Ресурсы Интернет

http://www.cbr.ru - Центральный Банк РФ

http://moex.com – Московская

http://www.damodaran.com – персональная страница профессора А. Дамодарана (Aswath Damodaran from

http://www.damodaran.com – персональная страница профессора А. Дамодарана (Aswath Damodaran from

1. Понятие модели дисконтированных денежных потоков DCF

Дисконтирование денежных потоков (англ. Discounted

1. Понятие модели дисконтированных денежных потоков DCF

Дисконтирование денежных потоков (англ. Discounted

Общая формула расчета

Общая формула расчета

Свободный денежный поток (FCF) используется для расчета экономической эффективности вложения, поэтому

Свободный денежный поток (FCF) используется для расчета экономической эффективности вложения, поэтому

Модель DCF как раз помогает оценить текущую стоимость проекта, компании или

Модель DCF как раз помогает оценить текущую стоимость проекта, компании или

В связи с этим, в качестве ставки дисконтирования используется показатель WACC

В связи с этим, в качестве ставки дисконтирования используется показатель WACC

Для получения оценки DCF требуются следующие шаги

1. Расчет текущей стоимости предприятия.

2.

Для получения оценки DCF требуются следующие шаги

1. Расчет текущей стоимости предприятия. 2.

Пример

Для анализа мы возьмем российскую публичную компанию Северсталь, финансовая отчетность которой

Пример

Для анализа мы возьмем российскую публичную компанию Северсталь, финансовая отчетность которой

1 этап. Расчет текущей стоимости предприятия

Стоимость предприятия (Enterprise Value, EV) —

1 этап. Расчет текущей стоимости предприятия

Стоимость предприятия (Enterprise Value, EV) —

В итоге получится:

В итоге получится:

2 этап. Расчет ставки дисконтирования

2 этап. Расчет ставки дисконтирования

Расчет доли собственного капитала. Формула выглядит следующим образом: Market Cap/(Market Cap+Total

Расчет доли собственного капитала. Формула выглядит следующим образом: Market Cap/(Market Cap+Total

Расчет стоимости акционерного капитала

В качестве безрисковой ставки была взята ставка по

Расчет стоимости акционерного капитала

В качестве безрисковой ставки была взята ставка по

Расчет стоимости заемного капитала

Есть несколько способов расчета стоимости заемного капитала.

Самый

Расчет стоимости заемного капитала

Есть несколько способов расчета стоимости заемного капитала.

Самый

Тогда средневзвешенная стоимость капитала, то есть WACC, равна 10,0%, при том,

Тогда средневзвешенная стоимость капитала, то есть WACC, равна 10,0%, при том,

3 этап. Прогнозирование денежных потоков

Формула свободных денежных потоков выглядит следующим

3 этап. Прогнозирование денежных потоков

Формула свободных денежных потоков выглядит следующим

Рассчитаем темпы роста выручки ПАО Северсталь с 2010 года, маржу валовой

Рассчитаем темпы роста выручки ПАО Северсталь с 2010 года, маржу валовой

Показатели EBITDA и валовую прибыль будем рассчитывать, опираясь на среднюю маржу.

Показатели EBITDA и валовую прибыль будем рассчитывать, опираясь на среднюю маржу.

Прогноз по EBITDA у нас уже есть, осталось спрогнозировать амортизацию. Средний

Прогноз по EBITDA у нас уже есть, осталось спрогнозировать амортизацию. Средний

Посчитаем налоги и капитальные затраты:

Капитальные расходы или CapEx находим в

Посчитаем налоги и капитальные затраты:

Капитальные расходы или CapEx находим в

Изменение оборотного капитала (Net working capital, NWC) рассчитывается по следующей формуле:

Change

Изменение оборотного капитала (Net working capital, NWC) рассчитывается по следующей формуле:

Change

Рассчитываем, какой процент от выручки приходится на дебиторскую задолженность (Accounts Receivable),

Рассчитываем, какой процент от выручки приходится на дебиторскую задолженность (Accounts Receivable),

Далее рассчитываем изменение операционных активов и обязательств в историческом и прогнозном

Далее рассчитываем изменение операционных активов и обязательств в историческом и прогнозном

Рассчитываем FCF

Рассчитываем FCF

Этапы 4-6. Справедливая стоимость компании

Далее нам нужно определить стоимость компании в

Этапы 4-6. Справедливая стоимость компании

Далее нам нужно определить стоимость компании в

Используем мультипликатор к параметру EBITDA последнего года прогнозного периода и дисконтируем,

Используем мультипликатор к параметру EBITDA последнего года прогнозного периода и дисконтируем,

Однако мы знаем, что наша стоимость будет меняться в зависимости от

Однако мы знаем, что наша стоимость будет меняться в зависимости от

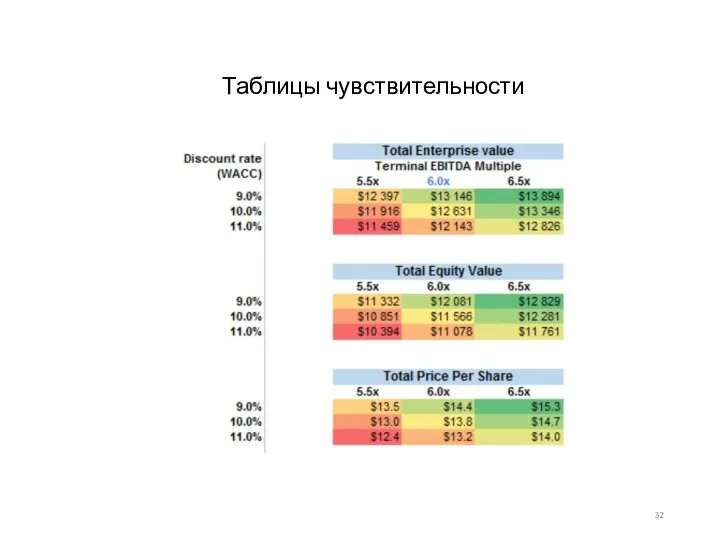

Таблицы чувствительности

Таблицы чувствительности

Исходя из этих данных видим, что при росте мультипликатора и уменьшении

Исходя из этих данных видим, что при росте мультипликатора и уменьшении

Основные достоинства модели:

дает подробный анализ компании;

не требует сопоставления с

Основные достоинства модели:

дает подробный анализ компании;

не требует сопоставления с

Среди недостатков можно отметить:

требуется большое количество допущений и прогнозов для

Среди недостатков можно отметить:

требуется большое количество допущений и прогнозов для

Таким образом, модель дисконтированных денежных потоков, хоть довольно сложна и опирается

Таким образом, модель дисконтированных денежных потоков, хоть довольно сложна и опирается

Ключевым элементом в формуле дисконтирования денежных потоков является ставка дисконтирования.

Ставка

Ключевым элементом в формуле дисконтирования денежных потоков является ставка дисконтирования.

Ставка

Способы и методы оценки ставки дисконтирования

Способы и методы оценки ставки дисконтирования

1. Что это такое модель DCF: при оценке дисконтированных денежных потоков

1. Что это такое модель DCF: при оценке дисконтированных денежных потоков

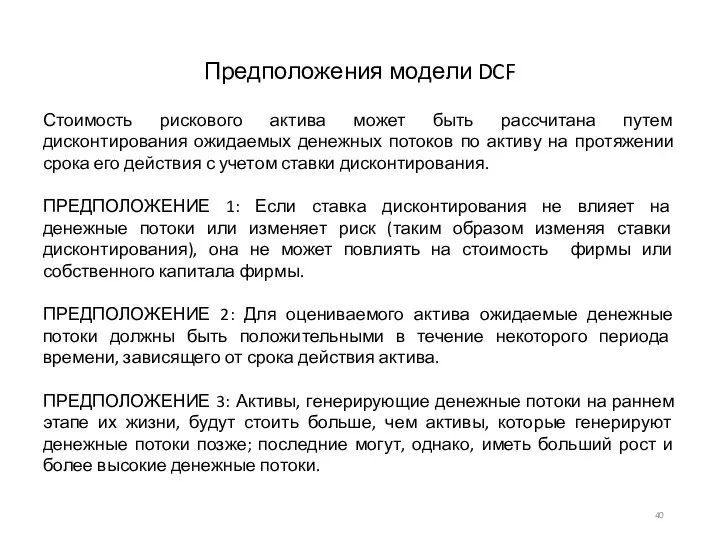

Предположения модели DCF

Стоимость рискового актива может быть рассчитана путем дисконтирования ожидаемых

Предположения модели DCF

Стоимость рискового актива может быть рассчитана путем дисконтирования ожидаемых

3. Инвестиционная оценка с применением модели DCF

Выбор модели DCF: оценка стоимости

Выбор модели DCF: оценка стоимости

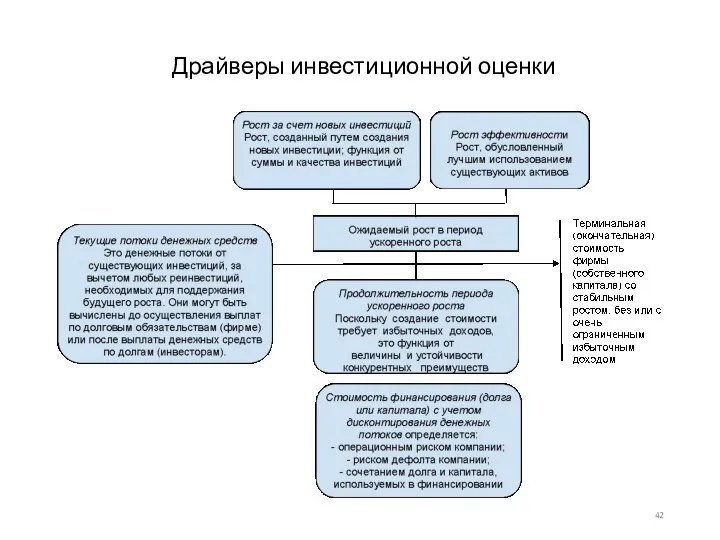

Драйверы инвестиционной оценки

Драйверы инвестиционной оценки

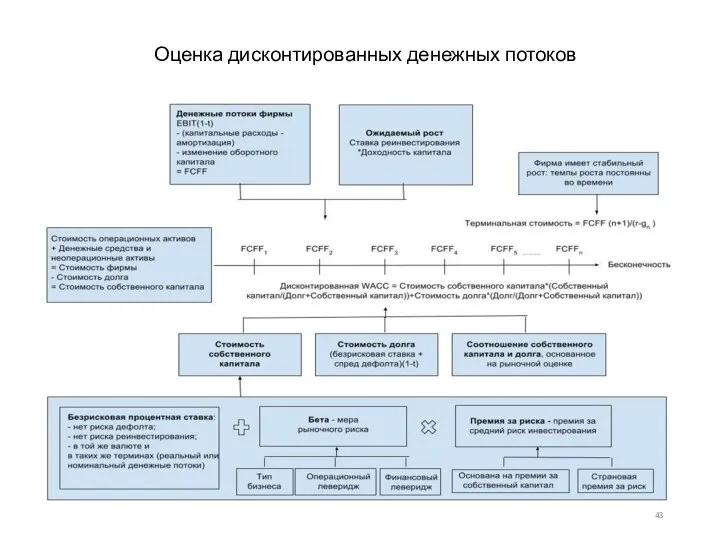

Оценка дисконтированных денежных потоков

Оценка дисконтированных денежных потоков

Исходные данные для модели дисконтированных денежных потоков (DCF)

В английском языке часто

Исходные данные для модели дисконтированных денежных потоков (DCF)

В английском языке часто

Необходимо правильное измерение прибыли

Необходимо правильное измерение прибыли

Нужно получить более развернутое представление о деятельности компании, не только с

Нужно получить более развернутое представление о деятельности компании, не только с

Северсталь: анализ исторических данных

Северсталь: анализ исторических данных

Северсталь: модель инвестиционной оценки

Северсталь: модель инвестиционной оценки

Программа мотивации агентов

Программа мотивации агентов Риск и доходность на финансовом рынке

Риск и доходность на финансовом рынке Программы займов

Программы займов Налог на прибыль

Налог на прибыль Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте

Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте Банковская система РФ

Банковская система РФ Разработка проекта по повышению эффективности деятельности предприятия (на примере ЗАО СБКК) Самара, 2020

Разработка проекта по повышению эффективности деятельности предприятия (на примере ЗАО СБКК) Самара, 2020 Контрольно-ревизионная деятельность организации. Лекция 1

Контрольно-ревизионная деятельность организации. Лекция 1 Краудфандинг

Краудфандинг Формирование средств на стимулирование труда. Фонд заработной платы (ФЗП)

Формирование средств на стимулирование труда. Фонд заработной платы (ФЗП) ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО

ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО Наиболее распространенные ошибки по ВК

Наиболее распространенные ошибки по ВК Аналіз методів оптимального ціноутворення

Аналіз методів оптимального ціноутворення Как отчитаться по 2-НДФЛ и 6-НДФЛ

Как отчитаться по 2-НДФЛ и 6-НДФЛ Налоговый контроль в РФ. (Тема 5)

Налоговый контроль в РФ. (Тема 5) Виды и функции денег

Виды и функции денег Развитие автострахования в ОАО АльфаСтрахование

Развитие автострахования в ОАО АльфаСтрахование Заемные и банковские договоры

Заемные и банковские договоры Результаты аудита, W’22

Результаты аудита, W’22 Банки. Двухуровневая система банков

Банки. Двухуровневая система банков Презентация Финансовый рынок России_ Эволюция его развития (2)

Презентация Финансовый рынок России_ Эволюция его развития (2) Двухфазная модель дисконтирования дивидендов

Двухфазная модель дисконтирования дивидендов АНО Агентство по развитию кластерной политики и предпринимательства Нижегородской области

АНО Агентство по развитию кластерной политики и предпринимательства Нижегородской области Документирование хозяйственных операций

Документирование хозяйственных операций Бюджет для граждан к проекту решения Совета муниципального района Нуримановский район Республики Башкортостан

Бюджет для граждан к проекту решения Совета муниципального района Нуримановский район Республики Башкортостан Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп)

Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп) Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году

Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году