- Система счетов бухгалтерского учета и двойная запись

Содержание

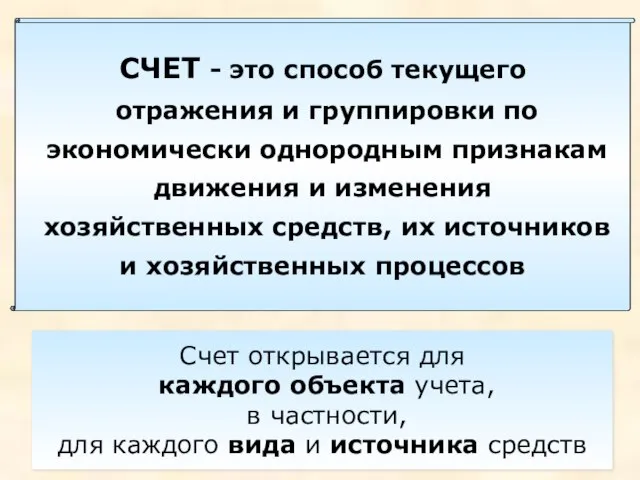

- 2. СЧЕТ - это способ текущего отражения и группировки по экономически однородным признакам движения и изменения хозяйственных

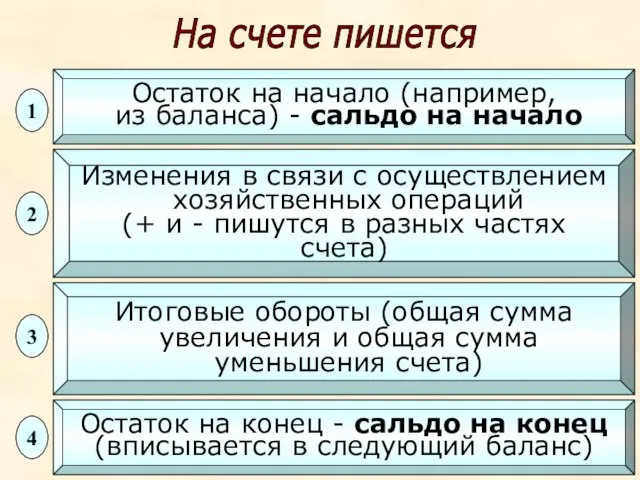

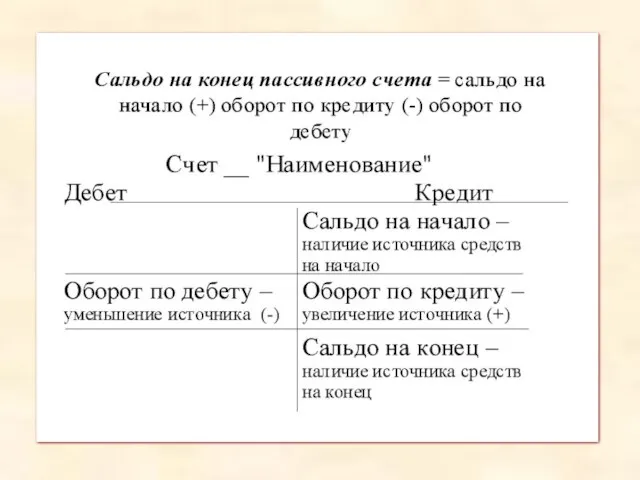

- 3. Остаток на начало (например, из баланса) - сальдо на начало Остаток на начало (например, из баланса)

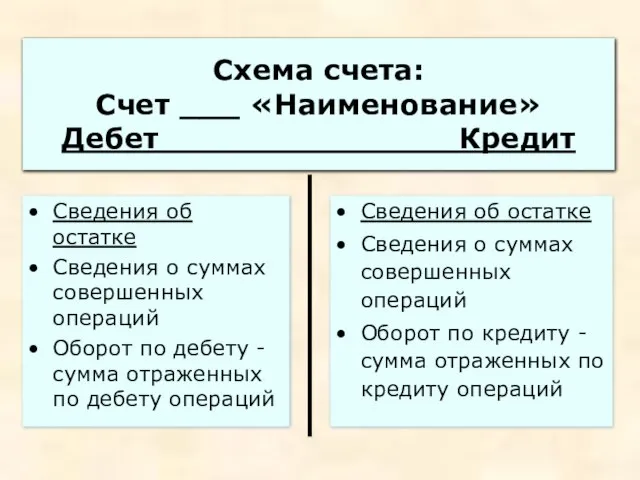

- 4. Схема счета: Счет ___ «Наименование» Дебет Кредит Схема счета: Счет ___ «Наименование» Дебет Кредит Сведения об

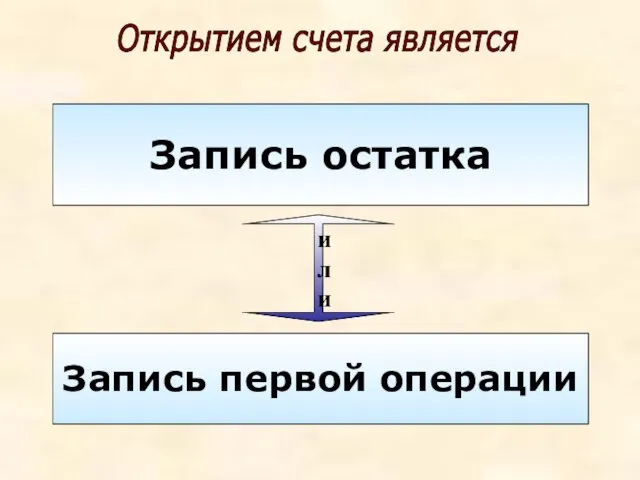

- 5. Запись остатка Запись остатка Запись первой операции или Открытием счета является

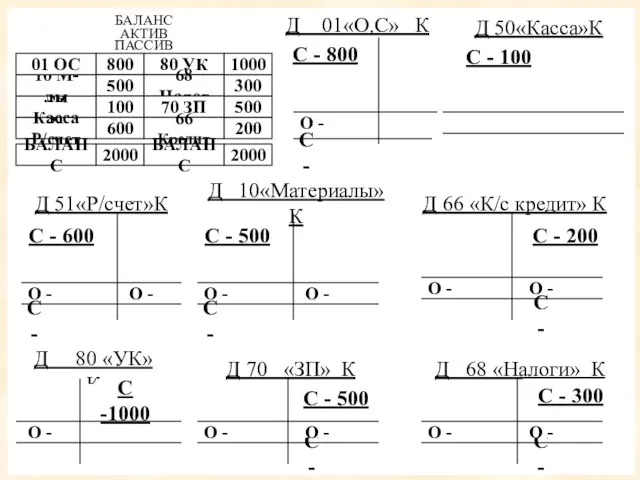

- 6. Бухгалтерский баланс Бухгалтерский баланс АКТИВ ПАССИВ Уставный капитал - 1000 Прибыль - 400 К/с кредит -

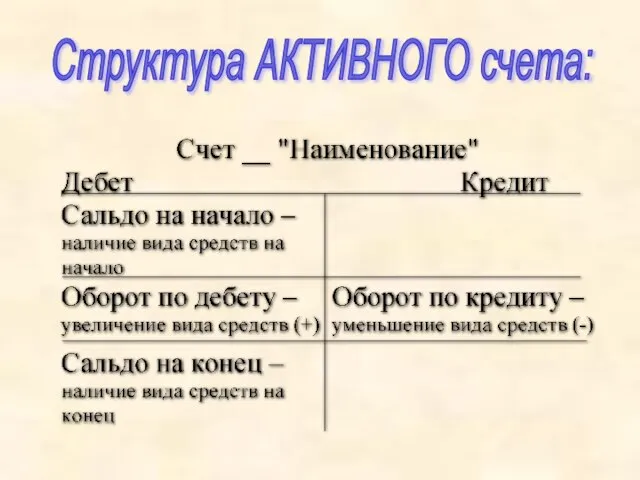

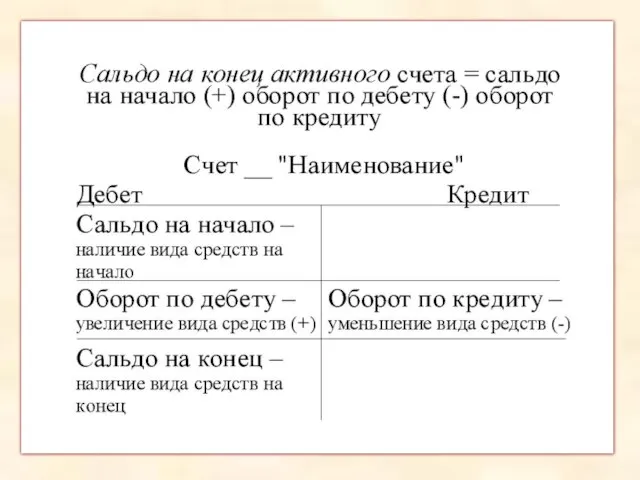

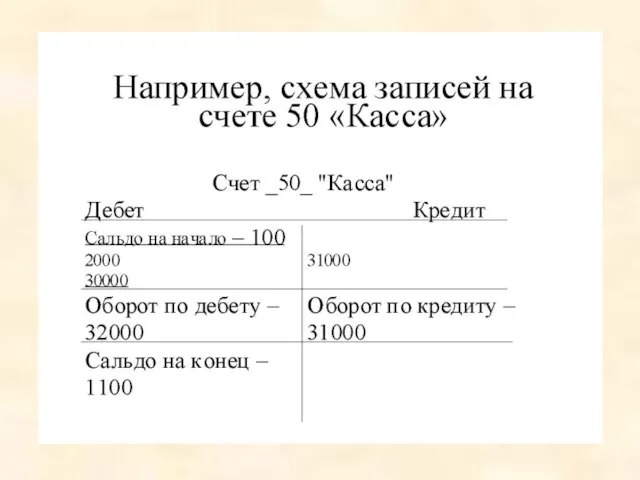

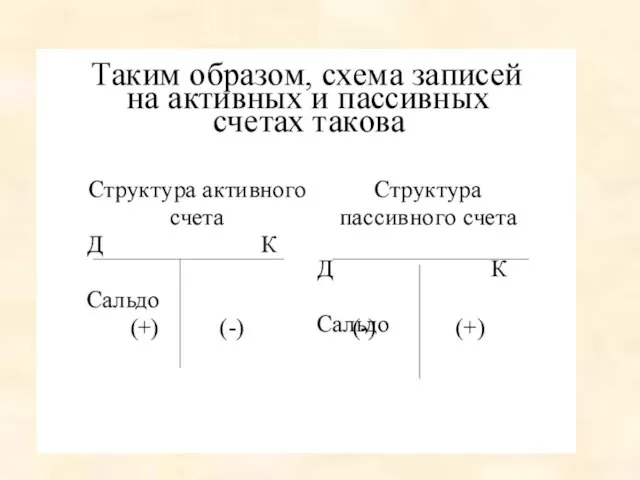

- 7. Структура АКТИВНОГО счета:

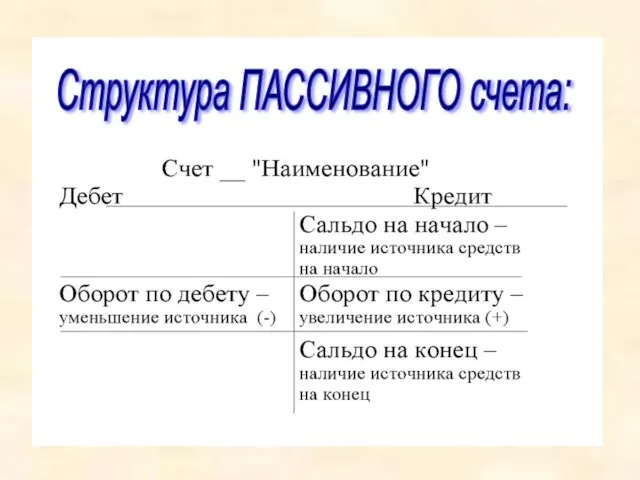

- 10. Структура ПАССИВНОГО счета:

- 14. С - С - О - О -

- 15. Корреспонденция счетов и бухгалтерские записи

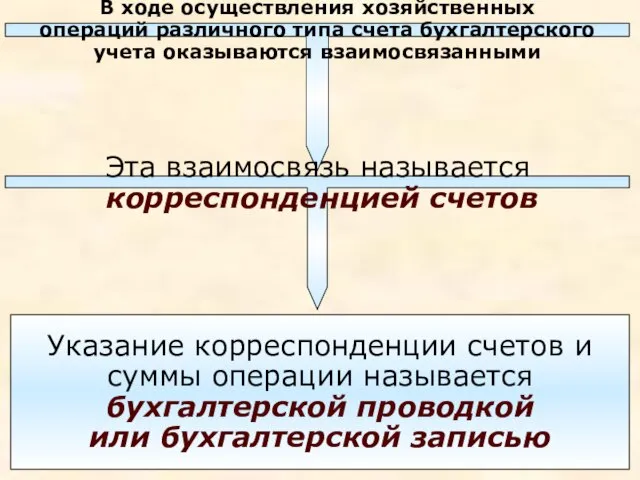

- 16. В ходе осуществления хозяйственных операций различного типа счета бухгалтерского учета оказываются взаимосвязанными В ходе осуществления хозяйственных

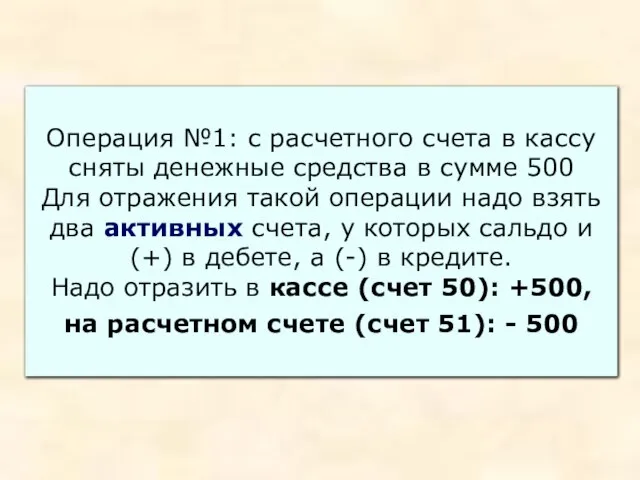

- 17. Например, операция №1: с расчетного счета в кассу сняты денежные средства в сумме 500 Например, операция

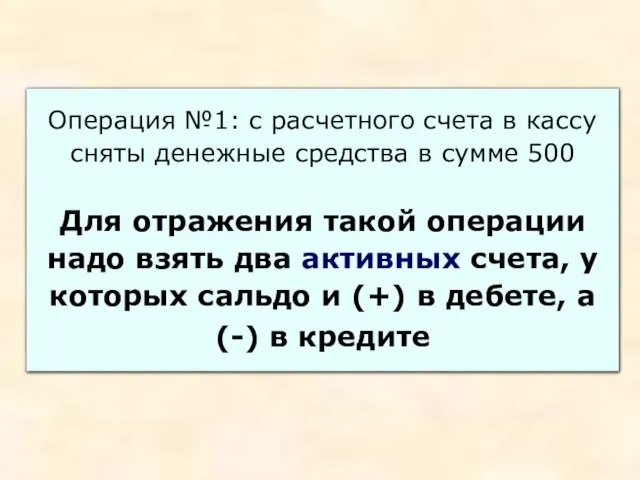

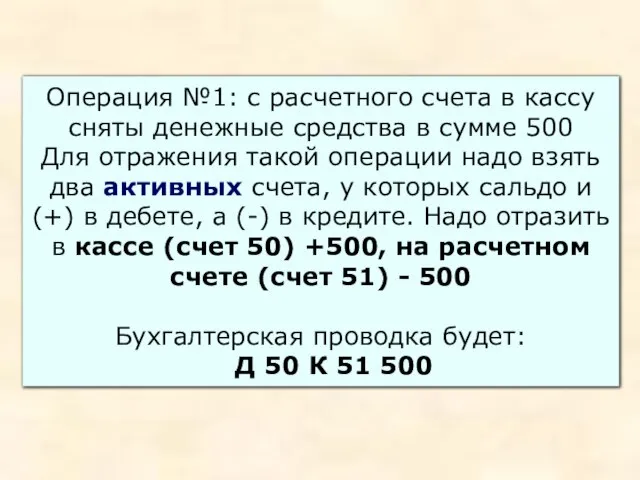

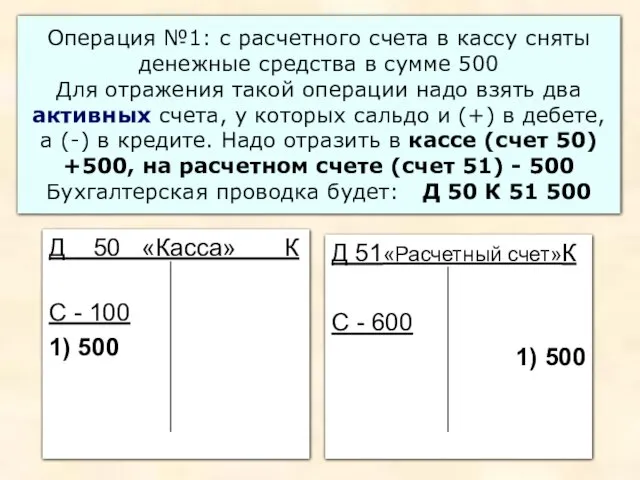

- 18. Операция №1: с расчетного счета в кассу сняты денежные средства в сумме 500 Для отражения такой

- 19. Операция №1: с расчетного счета в кассу сняты денежные средства в сумме 500 Для отражения такой

- 20. Операция №1: с расчетного счета в кассу сняты денежные средства в сумме 500 Для отражения такой

- 21. Операция №1: с расчетного счета в кассу сняты денежные средства в сумме 500 Для отражения такой

- 22. Например, операция №2: из начисленной оплаты труда работникам удержан налог на доходы в сумме 50 Например,

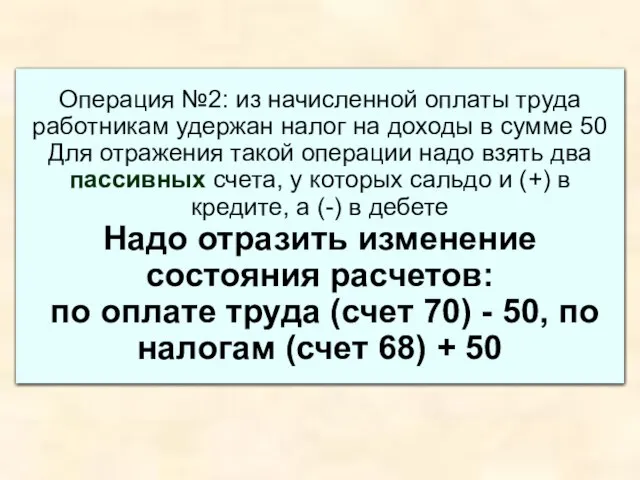

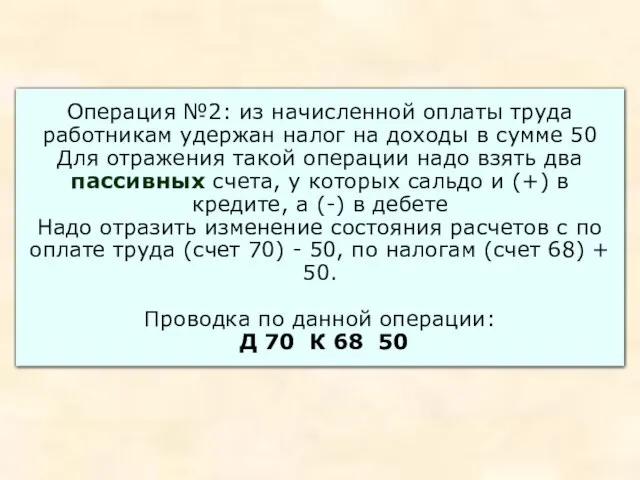

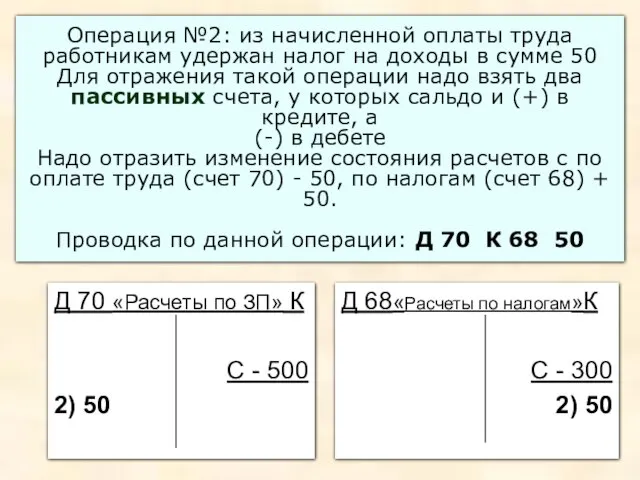

- 23. Операция №2: из начисленной оплаты труда работникам удержан налог на доходы в сумме 50 Для отражения

- 24. Операция №2: из начисленной оплаты труда работникам удержан налог на доходы в сумме 50 Для отражения

- 25. Операция №2: из начисленной оплаты труда работникам удержан налог на доходы в сумме 50 Для отражения

- 26. Операция №2: из начисленной оплаты труда работникам удержан налог на доходы в сумме 50 Для отражения

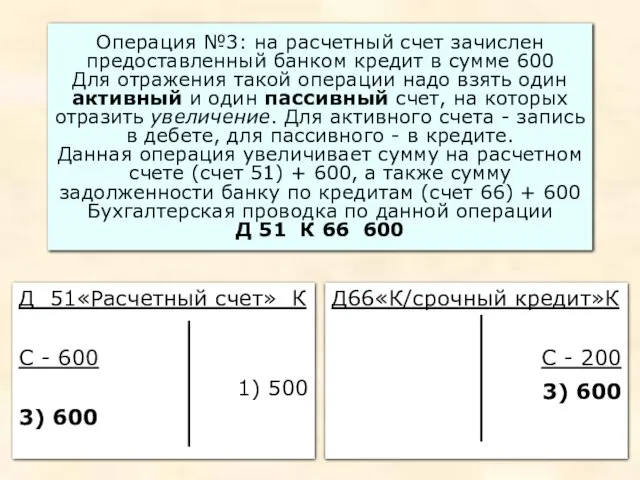

- 27. Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме 600 Операция №3: на расчетный

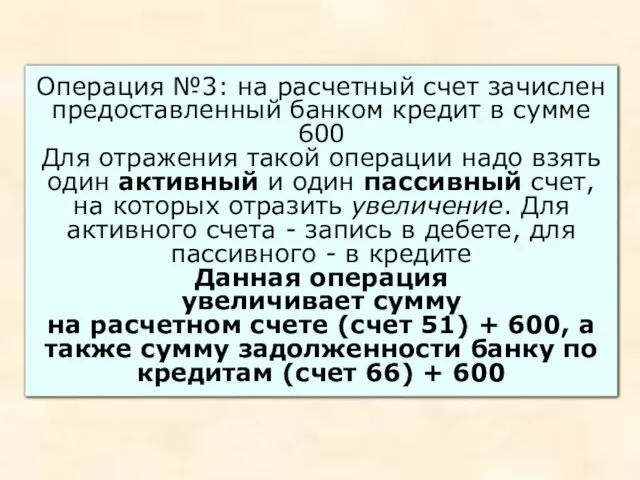

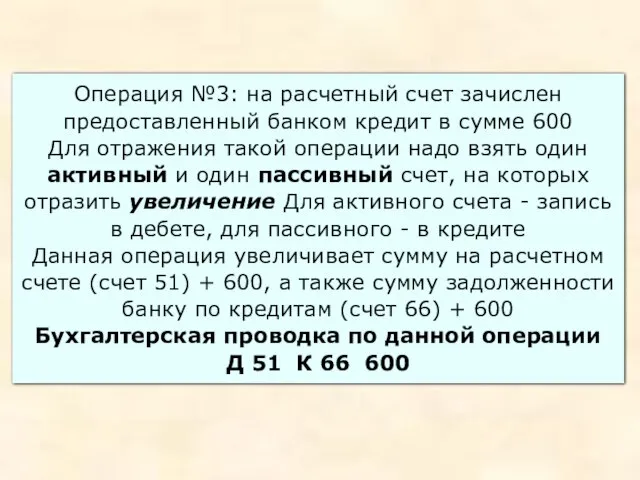

- 28. Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме 600 Для отражения такой операции

- 29. Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме 600 Для отражения такой операции

- 30. Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме 600 Для отражения такой операции

- 31. Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме 600 Для отражения такой операции

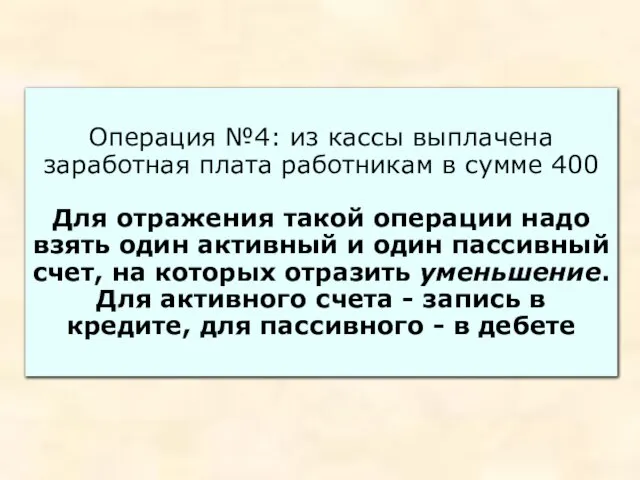

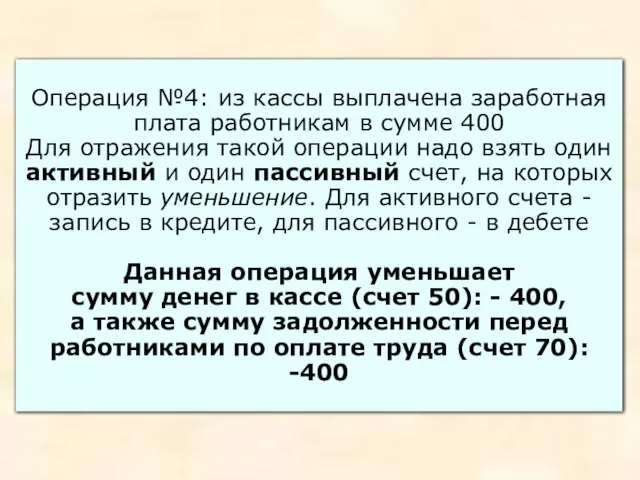

- 32. Операция №4: из кассы выплачена заработная плата работникам в сумме 400 Операция №4: из кассы выплачена

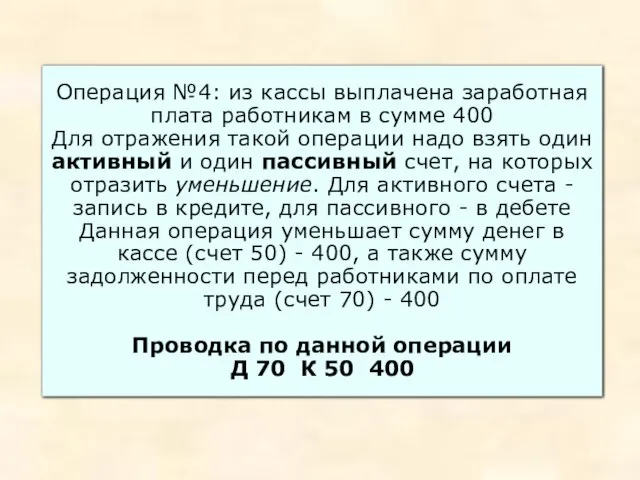

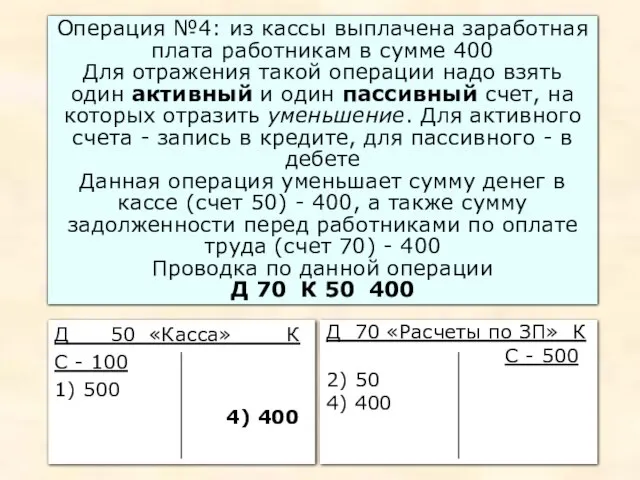

- 33. Операция №4: из кассы выплачена заработная плата работникам в сумме 400 Для отражения такой операции надо

- 34. Операция №4: из кассы выплачена заработная плата работникам в сумме 400 Для отражения такой операции надо

- 35. Операция №4: из кассы выплачена заработная плата работникам в сумме 400 Для отражения такой операции надо

- 36. Операция №4: из кассы выплачена заработная плата работникам в сумме 400 Для отражения такой операции надо

- 37. Таким образом, хозяйственные операции отражаются на счетах методом двойной записи, т.е. в дебете одного и в

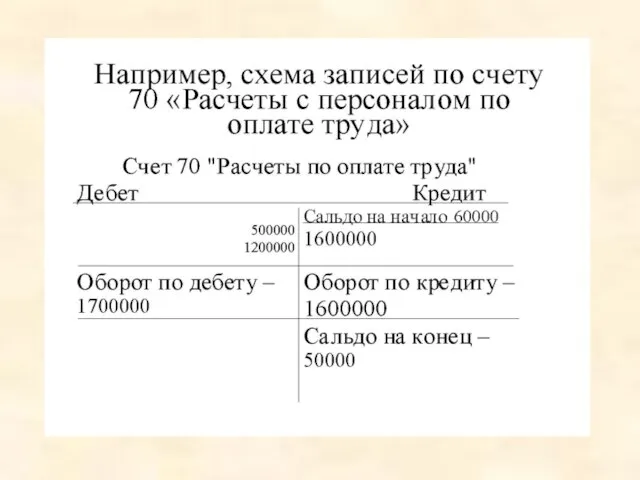

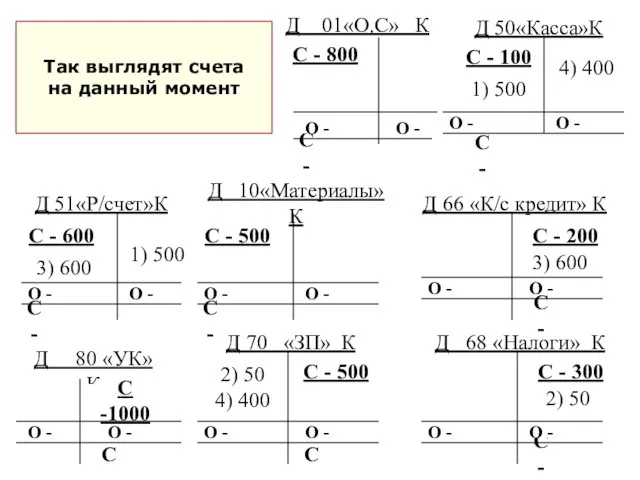

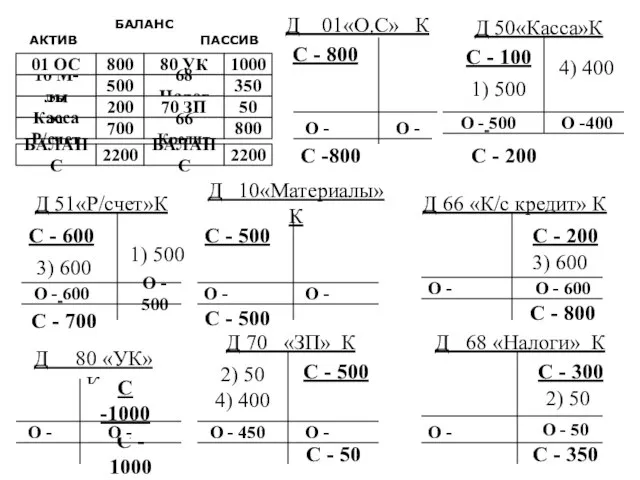

- 38. Вернемся к нашему примеру, рассмотрев те счета, которые мы открывали на основе данных баланса на начало

- 39. Д 51«Р/счет»К Д 51«Р/счет»К С - 600 Д 01«О.С» К С - 800 Д 68 «Налоги»

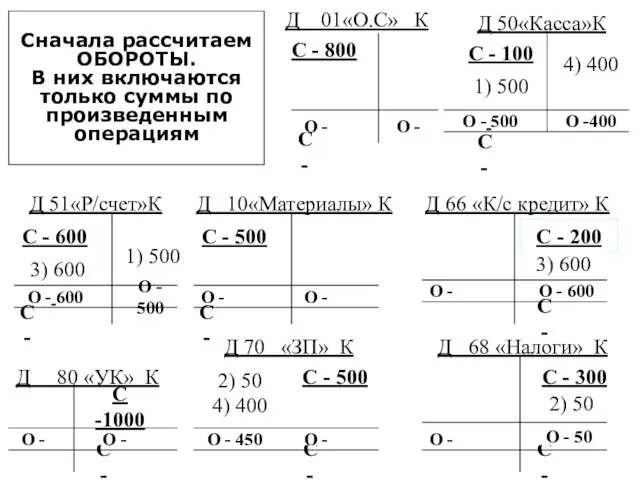

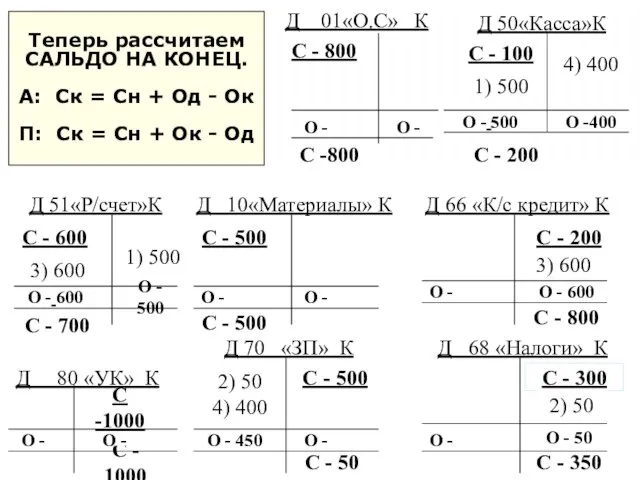

- 40. Закроем счета, рассчитав на них дебетовый и кредитовый обороты и выведя сальдо на конец отчетного периода

- 41. Д 51«Р/счет»К

- 42. Д 51«Р/счет»К

- 43. Теперь составим на основе сальдо на конец новый бухгалтерский баланс, вписав в него эти сальдо как

- 44. Д 51«Р/счет»К Д 51«Р/счет»К С - 600 Д 01«О.С» К С - 800 Д 68 «Налоги»

- 46. Скачать презентацию

СЧЕТ - это способ текущего

отражения и группировки по

экономически

СЧЕТ - это способ текущего

отражения и группировки по

экономически

Остаток на начало (например,

из баланса) - сальдо на начало

Остаток на

Остаток на начало (например,

из баланса) - сальдо на начало

Остаток на

Схема счета:

Счет ___ «Наименование»

Дебет Кредит

Схема счета:

Счет ___ «Наименование»

Дебет Кредит

Сведения об остатке

Сведения

Схема счета:

Счет ___ «Наименование»

Дебет Кредит

Схема счета:

Счет ___ «Наименование»

Дебет Кредит

Сведения об остатке

Сведения

Запись остатка

Запись остатка

Запись первой операции

или

Открытием счета является

Запись остатка

Запись остатка

Запись первой операции

или

Открытием счета является

Бухгалтерский баланс

Бухгалтерский баланс

АКТИВ

ПАССИВ

Уставный

капитал - 1000

Прибыль - 400

К/с кредит - 200

Налоги

Бухгалтерский баланс

Бухгалтерский баланс

АКТИВ

ПАССИВ

Уставный

капитал - 1000

Прибыль - 400

К/с кредит - 200

Налоги

Структура АКТИВНОГО счета:

Структура АКТИВНОГО счета:

Структура ПАССИВНОГО счета:

Структура ПАССИВНОГО счета:

С -

С -

О -

О -

С -

С -

О -

О -

Корреспонденция счетов

и бухгалтерские записи

Корреспонденция счетов

и бухгалтерские записи

В ходе осуществления хозяйственных

операций различного типа счета бухгалтерского

учета оказываются

В ходе осуществления хозяйственных операций различного типа счета бухгалтерского учета оказываются

Например, операция №1:

с расчетного счета в кассу сняты денежные средства

Например, операция №1: с расчетного счета в кассу сняты денежные средства

Операция №1: с расчетного счета в кассу сняты денежные средства в

Операция №1: с расчетного счета в кассу сняты денежные средства в

Операция №1: с расчетного счета в кассу сняты денежные средства в

Операция №1: с расчетного счета в кассу сняты денежные средства в

Операция №1: с расчетного счета в кассу сняты денежные средства в

Операция №1: с расчетного счета в кассу сняты денежные средства в

Операция №1: с расчетного счета в кассу сняты денежные средства в

Операция №1: с расчетного счета в кассу сняты денежные средства в

Например, операция №2:

из начисленной оплаты труда работникам удержан

налог на

Например, операция №2: из начисленной оплаты труда работникам удержан налог на

Операция №2: из начисленной оплаты труда работникам удержан налог на доходы

Операция №2: из начисленной оплаты труда работникам удержан налог на доходы

Операция №2: из начисленной оплаты труда работникам удержан налог на доходы

Операция №2: из начисленной оплаты труда работникам удержан налог на доходы

Операция №2: из начисленной оплаты труда работникам удержан налог на доходы

Операция №2: из начисленной оплаты труда работникам удержан налог на доходы

Операция №2: из начисленной оплаты труда работникам удержан налог на доходы

Операция №2: из начисленной оплаты труда работникам удержан налог на доходы

Операция №3:

на расчетный счет зачислен

предоставленный банком кредит в сумме

Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме

Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме

Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме

Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме

Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме

Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме

Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме

Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме

Операция №3: на расчетный счет зачислен предоставленный банком кредит в сумме

Операция №4:

из кассы выплачена заработная плата работникам в сумме 400

Операция №4: из кассы выплачена заработная плата работникам в сумме 400

Операция №4: из кассы выплачена заработная плата работникам в сумме 400

Операция №4: из кассы выплачена заработная плата работникам в сумме 400

Операция №4: из кассы выплачена заработная плата работникам в сумме 400

Операция №4: из кассы выплачена заработная плата работникам в сумме 400

Операция №4: из кассы выплачена заработная плата работникам в сумме 400

Операция №4: из кассы выплачена заработная плата работникам в сумме 400

Операция №4: из кассы выплачена заработная плата работникам в сумме 400

Операция №4: из кассы выплачена заработная плата работникам в сумме 400

Таким образом, хозяйственные операции отражаются на счетах методом двойной записи,

т.е.

Таким образом, хозяйственные операции отражаются на счетах методом двойной записи, т.е.

Вернемся к нашему примеру, рассмотрев те счета, которые мы открывали на

Вернемся к нашему примеру, рассмотрев те счета, которые мы открывали на

Д 51«Р/счет»К

Д 51«Р/счет»К

С - 600

Д 01«О.С» К

С - 800

Д

Д 51«Р/счет»К

Д 51«Р/счет»К

С - 600

Д 01«О.С» К

С - 800

Д

Закроем счета, рассчитав на них дебетовый и кредитовый обороты и выведя

Закроем счета, рассчитав на них дебетовый и кредитовый обороты и выведя

Д 51«Р/счет»К

Д 51«Р/счет»К

Д 51«Р/счет»К

Д 51«Р/счет»К

Теперь составим на основе сальдо на конец новый бухгалтерский баланс, вписав

Теперь составим на основе сальдо на конец новый бухгалтерский баланс, вписав

Д 51«Р/счет»К

Д 51«Р/счет»К

С - 600

Д 01«О.С» К

С - 800

Д

Д 51«Р/счет»К

Д 51«Р/счет»К

С - 600

Д 01«О.С» К

С - 800

Д

Эволюция маркетинга и концепция корпоративной ответственности компании

Эволюция маркетинга и концепция корпоративной ответственности компании Управление активами организации

Управление активами организации Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Money. Why did the money appear?

Money. Why did the money appear? Расходы организации

Расходы организации Корпоративная система мотивации труда

Корпоративная система мотивации труда Банки. Банковская система

Банки. Банковская система Банки и банковская система

Банки и банковская система Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Источники финансирования деятельности НКО и как с ними работать

Источники финансирования деятельности НКО и как с ними работать Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Центральный банк России, история деятельности и развития

Центральный банк России, история деятельности и развития Инициатива Приобретение мобильного сценического комплекса

Инициатива Приобретение мобильного сценического комплекса Понятие и признаки налогов. Виды и функции налогов. Налоговая политика

Понятие и признаки налогов. Виды и функции налогов. Налоговая политика Банковское дело

Банковское дело 1С:ERP Управление предприятием 2.0. Регламентированный учет и внеоборотные активы. Учет по МСФО. Учет внеоборотных активов

1С:ERP Управление предприятием 2.0. Регламентированный учет и внеоборотные активы. Учет по МСФО. Учет внеоборотных активов Международное сотрудничество в сфере борьбы с легализацией доходов, полученных преступным путём

Международное сотрудничество в сфере борьбы с легализацией доходов, полученных преступным путём Деньги как средство обращения

Деньги как средство обращения Учет основных средств. Тема 17.2

Учет основных средств. Тема 17.2 Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ

Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ Инструменты поддержки малого и среднего предпринимательства. МСП Банк

Инструменты поддержки малого и среднего предпринимательства. МСП Банк Наращение и дисконтирование. Тема 2

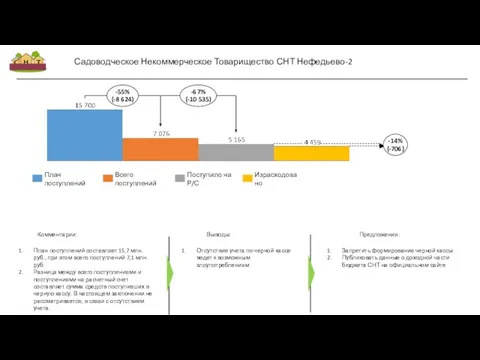

Наращение и дисконтирование. Тема 2 Расходы Садоводческое некоммерческое товарищество СНТ Нефедьево-2

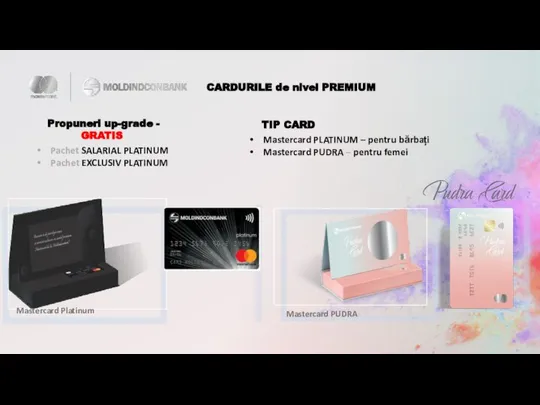

Расходы Садоводческое некоммерческое товарищество СНТ Нефедьево-2 Cardurile de nivel Premium

Cardurile de nivel Premium Классификация ценных бумаг и их краткая характеристика. Тема 19

Классификация ценных бумаг и их краткая характеристика. Тема 19 Инструменты финансирования инновационных проектов

Инструменты финансирования инновационных проектов Финансы таможенных органов

Финансы таможенных органов Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9

Финансовые результаты и эффективность хозяйственной деятельности предприятия. Тема 9