- Современные банковские продукты и услуги

Содержание

- 2. К.э.н., доцент Департамента банковского дела и финансовых рынков Тел.: 8-903-185-86-09 Mail: ushanov_0656@mail.ru AEUshanov@fa.ru Ушанов Александр Евгеньевич

- 3. Банковские продукты и услуги для юридических лиц Тема 3

- 4. Основные услуги современных коммерческих банков, оказываемым ими юридическим лицам: расчетно-кассовое обслуживание (РКО) — осуществление безналичных расчетов,

- 5. услуги, связанные с внешнеэкономической деятельностью; валютные услуги. посреднические услуги; услуги, направленные на развитие предприятия (внедрение на

- 6. Кредитование

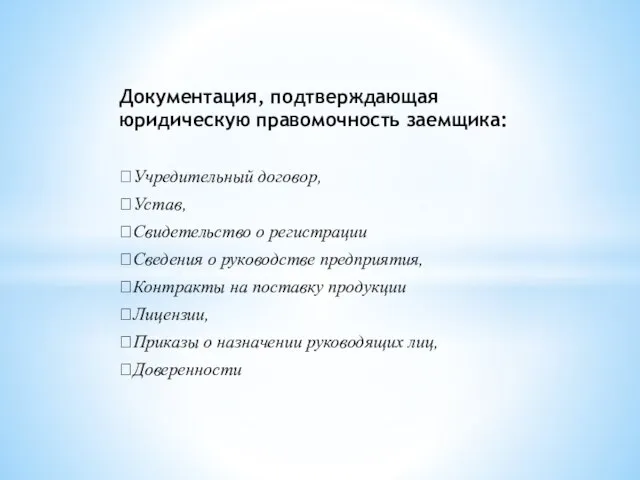

- 7. Документация, подтверждающая юридическую правомочность заемщика: Учредительный договор, Устав, Свидетельство о регистрации Сведения о руководстве предприятия, Контракты

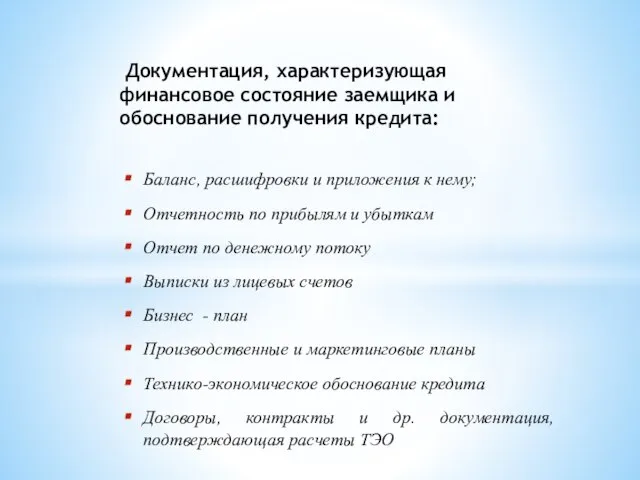

- 8. Документация, характеризующая финансовое состояние заемщика и обоснование получения кредита: Баланс, расшифровки и приложения к нему; Отчетность

- 9. Процедура выдачи кредита Кредит выдается на основе письменного распоряжения, подписанного уполномоченным лицом «с подачи» сотрудника отдела

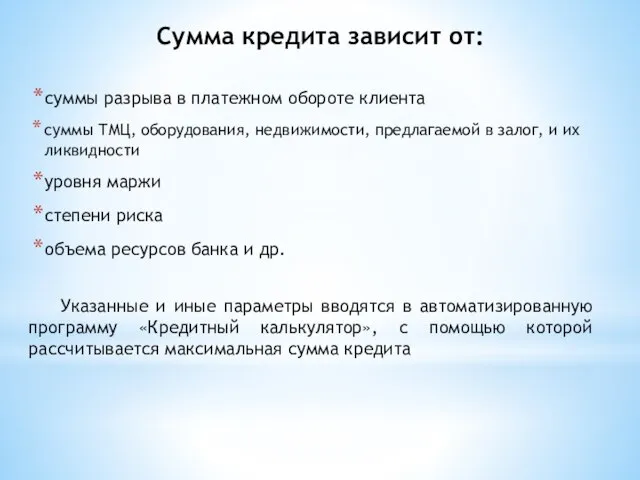

- 10. Сумма кредита зависит от: суммы разрыва в платежном обороте клиента суммы ТМЦ, оборудования, недвижимости, предлагаемой в

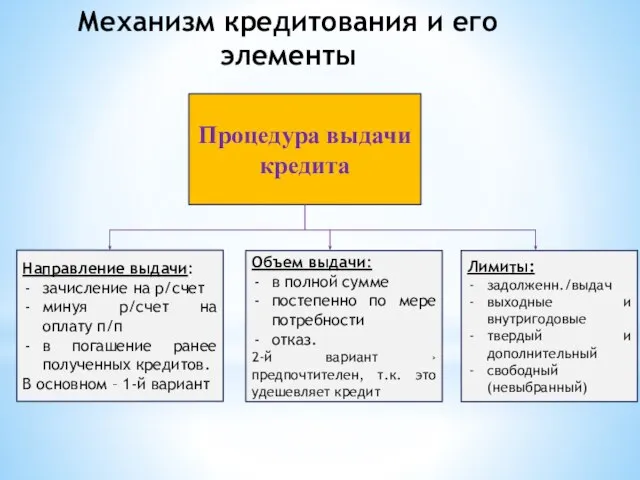

- 11. Механизм кредитования и его элементы Процедура выдачи кредита Направление выдачи: зачисление на р/счет минуя р/счет на

- 12. Кредитный договор Срок Сумма Обеспечение Процент, годовых Периодичность уплаты %% Периодичность погашения частных сумм кредита Наименование

- 13. Кредитный договор (приложение к регламенту предоставления кредитов юридическим лицам Сбербанком России и его филиалами) КРЕДИТНЫЙ ДОГОВОР

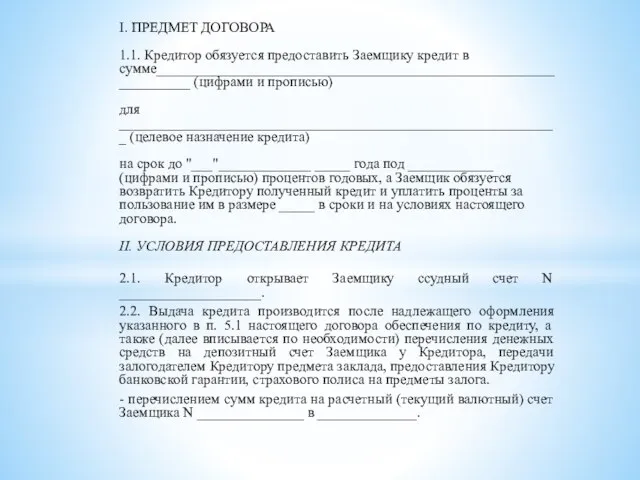

- 14. I. ПРЕДМЕТ ДОГОВОРА 1.1. Кредитор обязуется предоставить Заемщику кредит в сумме__________________________________________________________________ (цифрами и прописью) для ______________________________________________________________

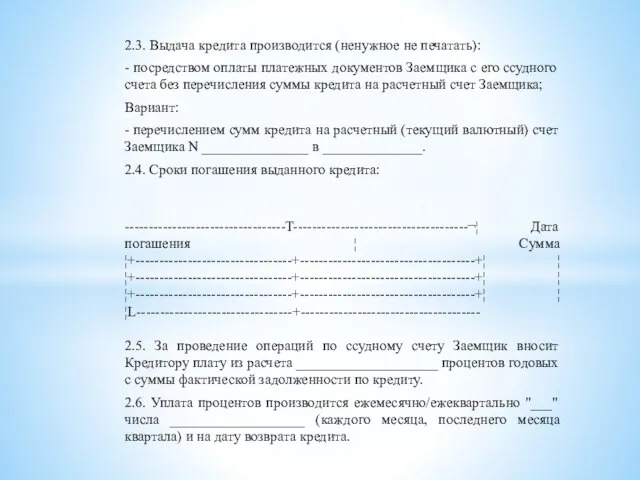

- 15. 2.3. Выдача кредита производится (ненужное не печатать): - посредством оплаты платежных документов Заемщика с его ссудного

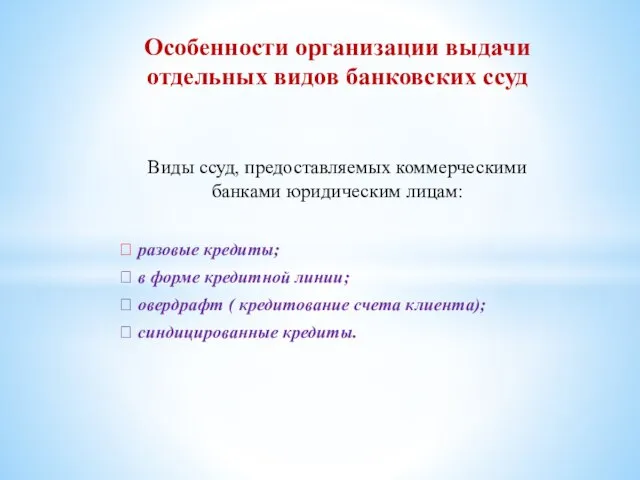

- 16. Особенности организации выдачи отдельных видов банковских ссуд Виды ссуд, предоставляемых коммерческими банками юридическим лицам: разовые

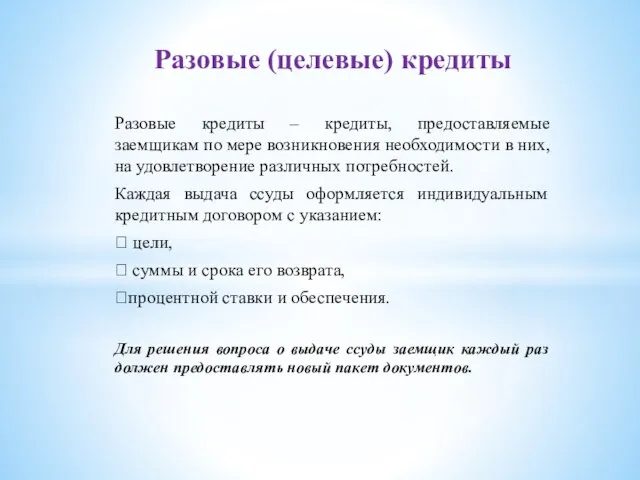

- 17. Разовые кредиты – кредиты, предоставляемые заемщикам по мере возникновения необходимости в них, на удовлетворение различных потребностей.

- 18. Особенности предоставления разовых ссуд выдача разовой ссуды производится, как правило, единовременно. валюта ссуды зачисляется на расчетный

- 19. Кредитная линия – обязательство банка предоставить заемщику денежные средства в течение срока и в сумме, определенных

- 20. 2 вида кредитных линий: - возобновляемая кредитная линия (ВКЛ) - под лимит задолженности; - невозобновляемая кредитная

- 21. Возобновляемая кредитная линия Возобновляемая кредитная линия – договор предоставлении заемщику кредита, в котором определяется: • максимальный

- 22. Особенности возобновляемой кредитной линии: лимитируется ежедневный остаток ссудной задолженности максимальная сумма кредита, которую может получить заемщик

- 23. Долгосрочное кредитование банками инвестиционной и предпринимательской деятельности Цели долгосрочного кредитования Модернизация и расширение производства, проведение капитальных

- 24. Виды обеспечения долгосрочной потребности предприятий Кредит Кредитная линия Торговое финансирование – кредит импортеру за счет ресурсов

- 25. Стадии долгосрочного кредитования Перечисление кредита на ссудный счет заемщика Перечисление кредитных средств со ссудного счета на

- 26. Овердрафт Овердрафт - форма краткосрочного кредита, предоставление которого осуществляется путем списания средств со счета клиента, в

- 27. Условия кредитования по овердрафту: • наличие расчетного счета в банке – кредиторе • платежный оборот не

- 28. Потребность организации в овердрафте обусловлена следующими факторами: коммерческие кредиты контрагентам; авансирование поставок; плохое качество дебиторской задолженности;

- 29. Преимущества овердрафта: относительная легкость получения простая система открытия овердрафта и проведения операций с ним процентные расходы

- 30. Расчет лимита овердрафта Банки рассматривают величину лимита овердрафтного кредита исходя из 10-30% среднемесячного (за несколько месяцев)

- 31. Порядок выдачи и погашения кредита в рамках овердрафта: предоставление кредита – путем оплаты платежных документов с

- 32. Инвестиционное кредитование (кредитование проектов) стандартное инвестиционное кредитование проектное финансирование финансирование строительных проектов. Стандартное инвестиционное кредитование -

- 33. Цели стандартного инвестиционного кредитования: создание нового производства (основные средства и оборотный капитал) ремонт, реконструкция, модернизация действующего

- 34. Обеспечение стандартного инвестиционного кредита: оборудование, недвижимость и другие активы, достаточные для погашения полной суммы долга и

- 35. Финансирование строительных проектов Объект финансирования - строительство любых объектов недвижимости с целью получения дохода: строительство жилого

- 36. Основные требования к проекту: положительные денежные потоки на всех этапах до возврата ссуды с возможностью ее

- 37. Гарантийные операции Банковская гарантия — один из способов обеспечения исполнения обязательств, при котором банк, иное кредитное

- 38. тендерная гарантия - документ, подтверждающий, что если исполнитель тендера не выполнит условия торгов, то заказчик имеет

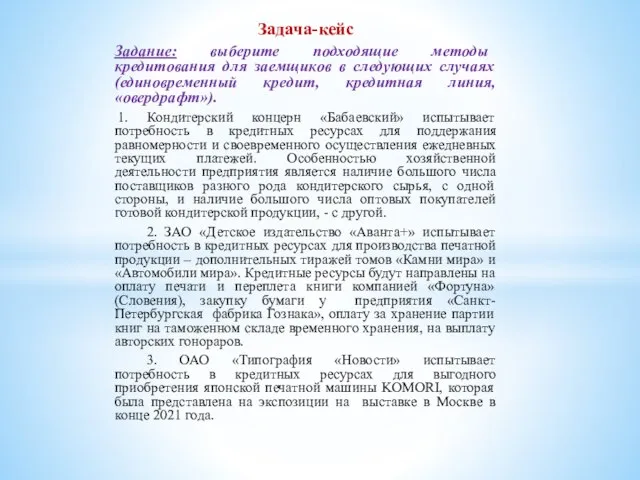

- 39. Задача-кейс Задание: выберите подходящие методы кредитования для заемщиков в следующих случаях (единовременный кредит, кредитная линия, «овердрафт»).

- 40. Продукты транзакционного и корпоративно-инвестиционного бизнеса

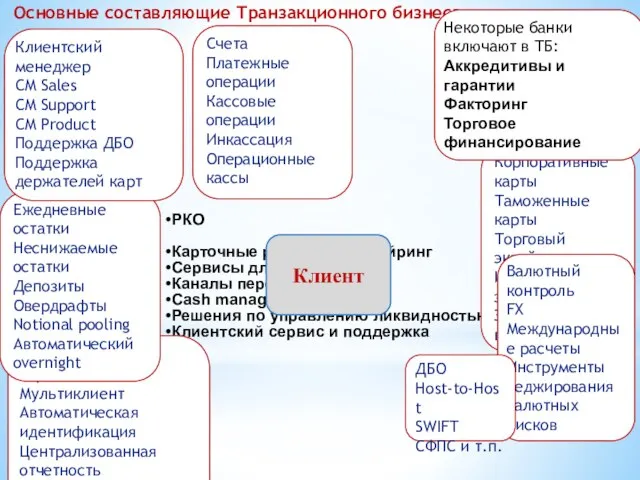

- 41. Структура доходов корпоративного бизнеса банка Транзакционный бизнес в России обеспечивает более 40% доходов корпоративного и является

- 42. РКО Карточные решения и эквайринг Сервисы для ВЭД Каналы передачи данных Cash management Решения по управлению

- 43. Расчетно-кассовое обслуживание Классическое РКО Правила открытия счетов Операционное время Безналичные платежи Валюты платежа Покупка/продажа валюты Режим

- 44. Пакеты РКО (из практики работы с МСБ)

- 45. Самоинкассация и платежные сервисы Преимущества: Автоматизация процесса оплаты товаров и услуг Возможность оптимизации трудозатрат персонала Увеличение

- 46. Корпоративная карта Корпоративные карты предназначены для: безналичной оплаты представительских мероприятий командировочных расходов покупки мебели, оргтехники, канцелярских

- 47. Cash Management

- 48. РЦК – сервис, позволяющий Клиенту оперативно получать информацию о состоянии счетов компаний группы, открытых в банке

- 49. Опция «Мультиклиент» - это доступ ко всем счетам группы компаний в режиме «Одного окна». Опция разработана

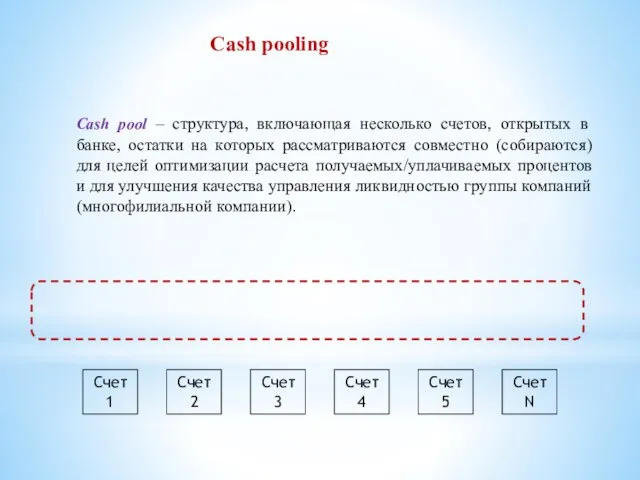

- 50. Сash pooling Cash pool – структура, включающая несколько счетов, открытых в банке, остатки на которых рассматриваются

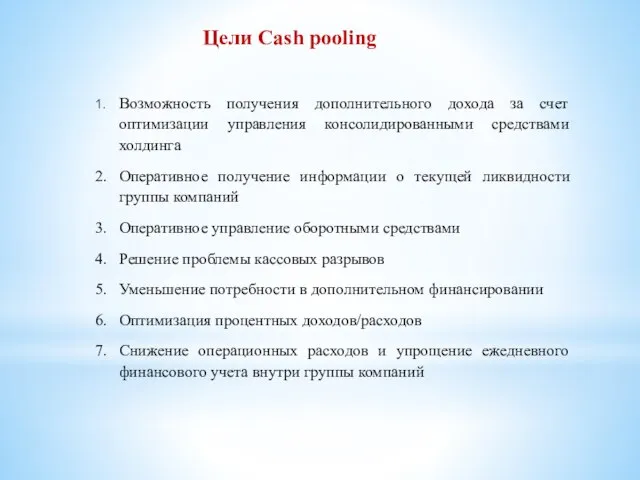

- 51. Цели Cash pooling 1. Возможность получения дополнительного дохода за счет оптимизации управления консолидированными средствами холдинга 2.

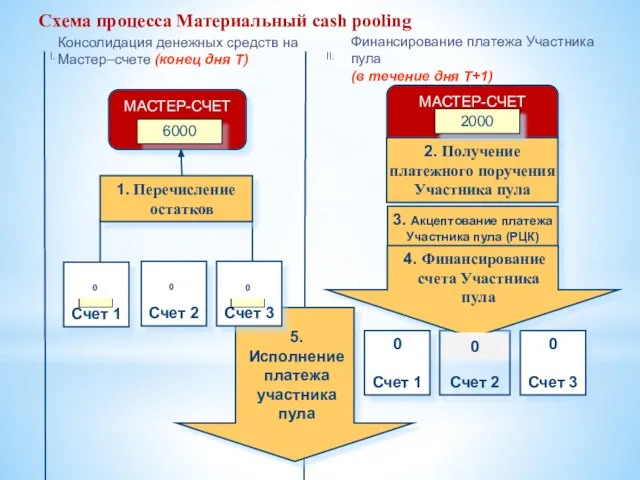

- 52. I. II. Консолидация денежных средств на Мастер–cчете (конец дня Т) Финансирование платежа Участника пула (в течение

- 53. Решения по управлению ликвидностью

- 54. Классические инструменты размещения Депозиты С выплатой процентов в конце срока С ежемесячной выплатой процентов С ежемесячной

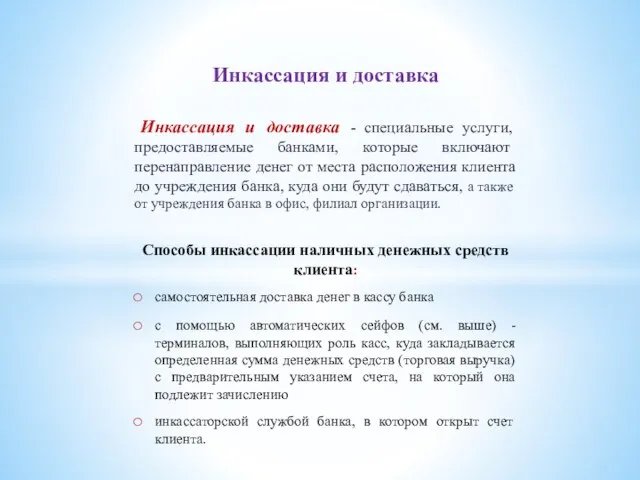

- 55. Инкассация и доставка Инкассация и доставка - специальные услуги, предоставляемые банками, которые включают перенаправление денег от

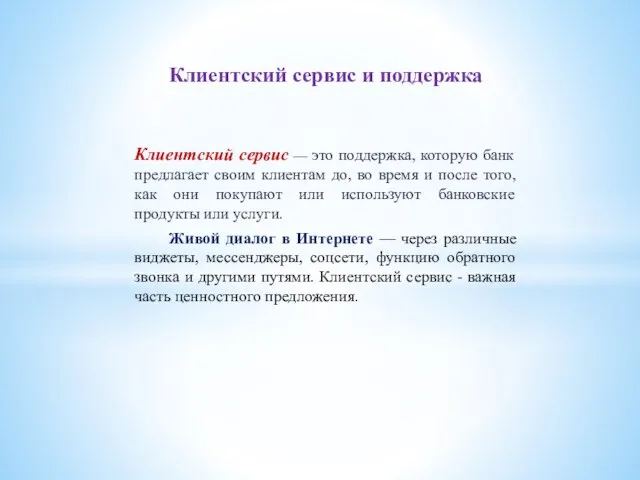

- 56. Клиентский сервис и поддержка Клиентский сервис — это поддержка, которую банк предлагает своим клиентам до, во

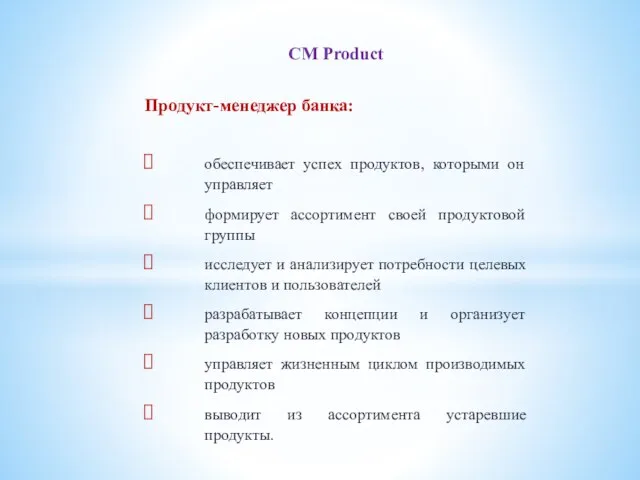

- 57. CM Product Продукт-менеджер банка: обеспечивает успех продуктов, которыми он управляет формирует ассортимент своей продуктовой группы исследует

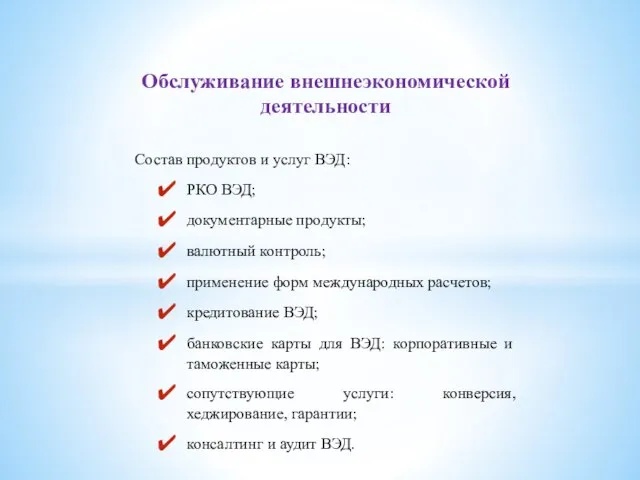

- 58. Обслуживание внешнеэкономической деятельности Состав продуктов и услуг ВЭД: РКО ВЭД; документарные продукты; валютный контроль; применение форм

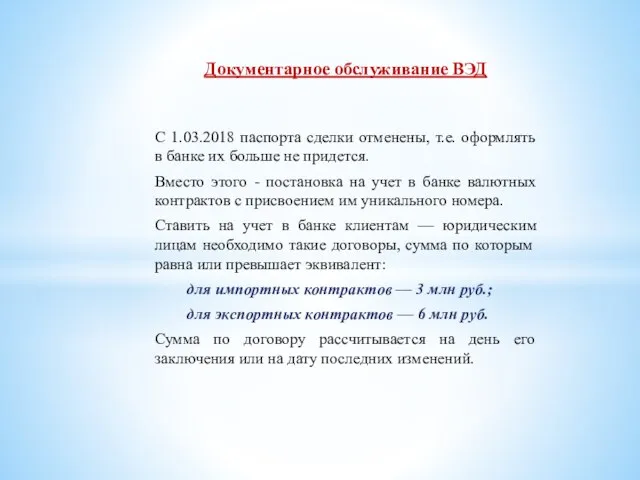

- 59. Документарное обслуживание ВЭД С 1.03.2018 паспорта сделки отменены, т.е. оформлять в банке их больше не придется.

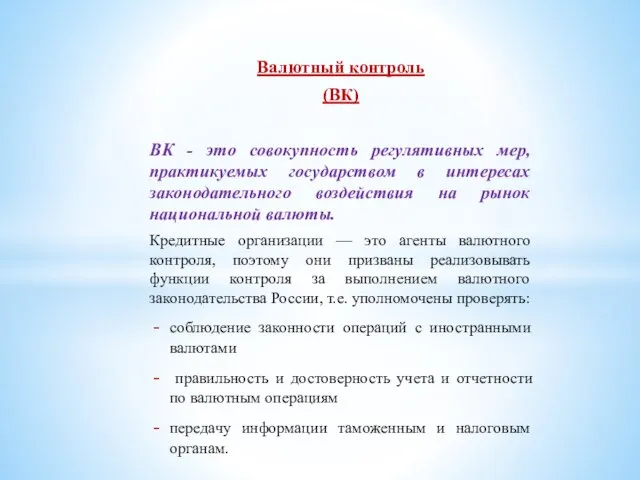

- 60. Валютный контроль (ВК) ВК - это совокупность регулятивных мер, практикуемых государством в интересах законодательного воздействия на

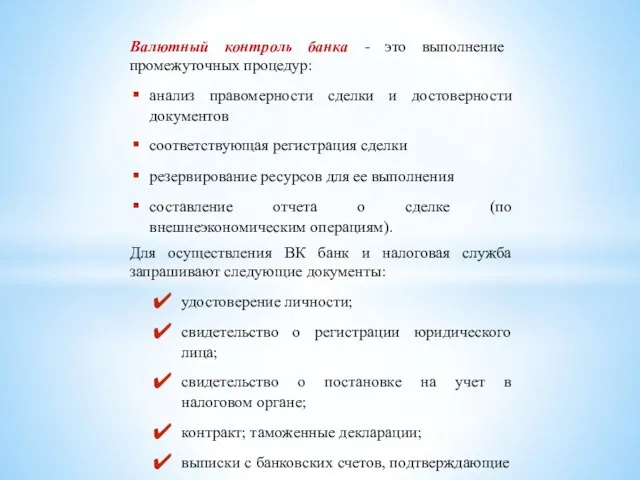

- 61. Валютный контроль банка - это выполнение промежуточных процедур: анализ правомерности сделки и достоверности документов соответствующая регистрация

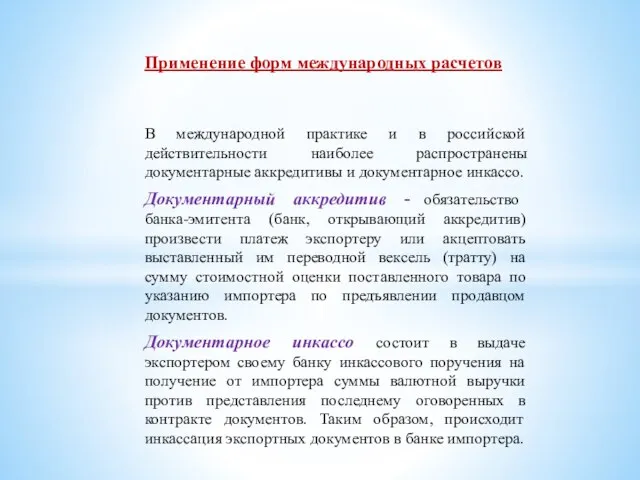

- 62. Применение форм международных расчетов В международной практике и в российской действительности наиболее распространены документарные аккредитивы и

- 64. Скачать презентацию

К.э.н., доцент

Департамента банковского дела и финансовых рынков

Тел.: 8-903-185-86-09

Mail: ushanov_0656@mail.ru

AEUshanov@fa.ru

Ушанов Александр

К.э.н., доцент

Департамента банковского дела и финансовых рынков

Тел.: 8-903-185-86-09

Mail: ushanov_0656@mail.ru

AEUshanov@fa.ru

Ушанов Александр

Банковские продукты и услуги для юридических лиц

Тема 3

Банковские продукты и услуги для юридических лиц

Тема 3

Основные услуги современных коммерческих банков, оказываемым ими юридическим лицам:

расчетно-кассовое обслуживание (РКО)

Основные услуги современных коммерческих банков, оказываемым ими юридическим лицам:

расчетно-кассовое обслуживание (РКО)

услуги, связанные с внешнеэкономической деятельностью;

валютные услуги.

посреднические услуги;

услуги, направленные на развитие предприятия

услуги, связанные с внешнеэкономической деятельностью;

валютные услуги.

посреднические услуги;

услуги, направленные на развитие предприятия

Кредитование

Кредитование

Документация, подтверждающая юридическую правомочность заемщика:

Учредительный договор,

Устав,

Свидетельство о регистрации

Учредительный договор,

Устав,

Свидетельство о регистрации

Документация, характеризующая финансовое состояние заемщика и обоснование получения кредита:

Баланс, расшифровки

Баланс, расшифровки

Процедура выдачи кредита

Кредит выдается на основе письменного распоряжения, подписанного

Кредит выдается на основе письменного распоряжения, подписанного

Сумма кредита зависит от:

суммы разрыва в платежном обороте клиента

суммы ТМЦ, оборудования,

Сумма кредита зависит от:

суммы разрыва в платежном обороте клиента

суммы ТМЦ, оборудования,

Механизм кредитования и его элементы

Процедура выдачи кредита

Направление выдачи:

зачисление на р/счет

минуя р/счет

Механизм кредитования и его элементы

Процедура выдачи кредита

Направление выдачи:

зачисление на р/счет

минуя р/счет

Кредитный договор

Срок

Сумма

Обеспечение

Процент, годовых

Периодичность уплаты %%

Периодичность погашения частных сумм кредита

Наименование сторон

Правовые гарантии

Кредитный договор

Срок

Сумма

Обеспечение

Процент, годовых

Периодичность уплаты %%

Периодичность погашения частных сумм кредита

Наименование сторон

Правовые гарантии

Кредитный договор

(приложение к регламенту предоставления кредитов юридическим лицам Сбербанком России

Кредитный договор

(приложение к регламенту предоставления кредитов юридическим лицам Сбербанком России

I. ПРЕДМЕТ ДОГОВОРА

1.1. Кредитор обязуется предоставить Заемщику кредит в сумме__________________________________________________________________ (цифрами

I. ПРЕДМЕТ ДОГОВОРА 1.1. Кредитор обязуется предоставить Заемщику кредит в сумме__________________________________________________________________ (цифрами

2.3. Выдача кредита производится (ненужное не печатать):

- посредством оплаты платежных документов

2.3. Выдача кредита производится (ненужное не печатать):

- посредством оплаты платежных документов

Особенности организации выдачи отдельных видов банковских ссуд

Виды ссуд, предоставляемых коммерческими банками

Особенности организации выдачи отдельных видов банковских ссуд

Виды ссуд, предоставляемых коммерческими банками

Разовые кредиты – кредиты, предоставляемые заемщикам по мере возникновения необходимости в

Разовые кредиты – кредиты, предоставляемые заемщикам по мере возникновения необходимости в

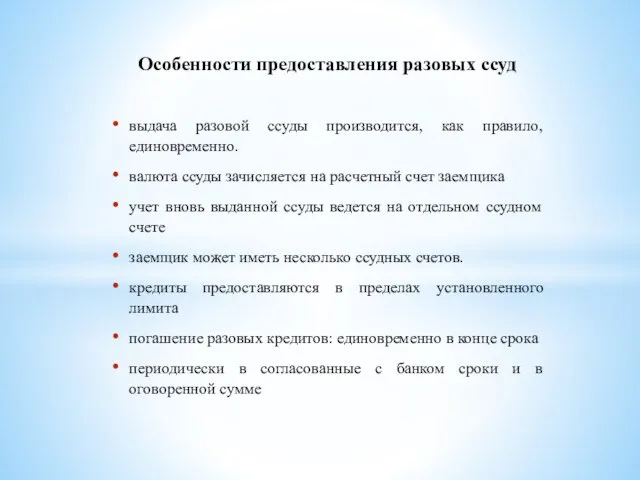

Особенности предоставления разовых ссуд

выдача разовой ссуды производится, как правило, единовременно.

валюта

выдача разовой ссуды производится, как правило, единовременно.

валюта

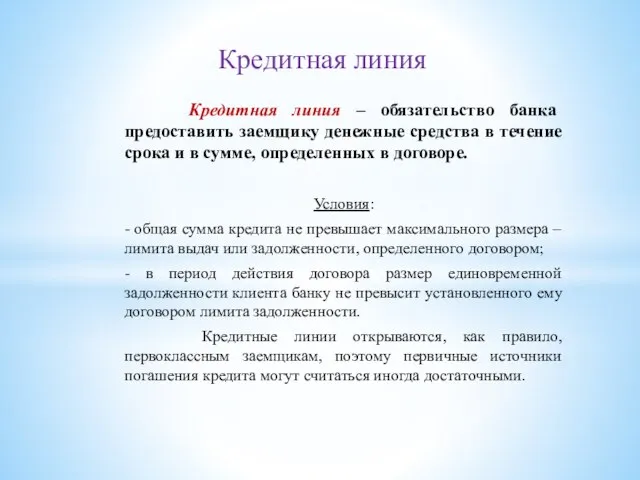

Кредитная линия – обязательство банка предоставить заемщику денежные средства в

Кредитная линия – обязательство банка предоставить заемщику денежные средства в

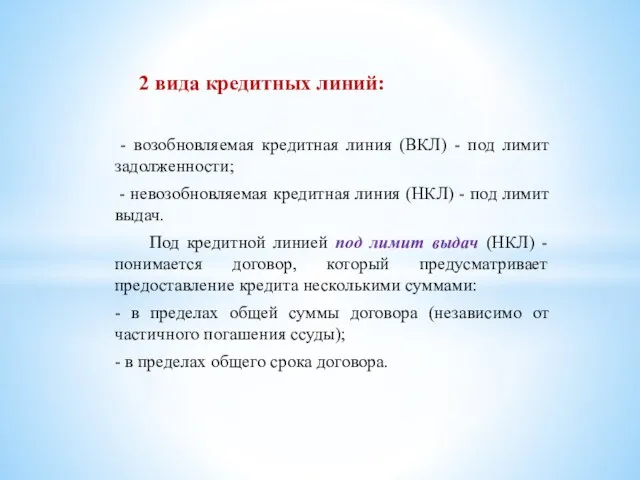

2 вида кредитных линий:

- возобновляемая кредитная линия (ВКЛ) -

- возобновляемая кредитная линия (ВКЛ) -

Возобновляемая кредитная линия

Возобновляемая кредитная линия – договор предоставлении заемщику кредита,

Возобновляемая кредитная линия – договор предоставлении заемщику кредита,

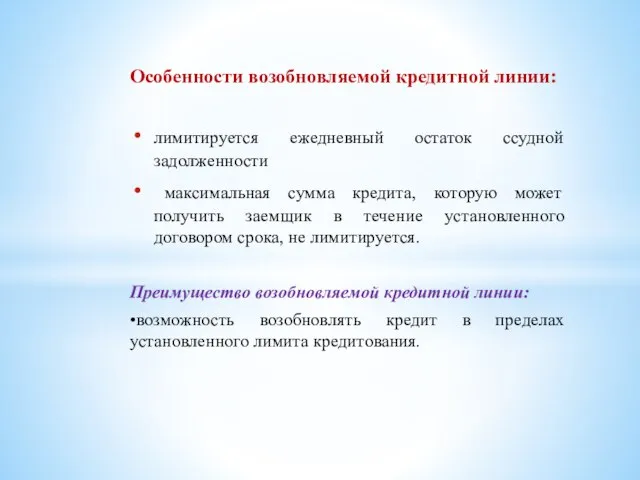

Особенности возобновляемой кредитной линии:

лимитируется ежедневный остаток ссудной задолженности

максимальная сумма

лимитируется ежедневный остаток ссудной задолженности

максимальная сумма

Долгосрочное кредитование банками инвестиционной и предпринимательской деятельности

Цели долгосрочного кредитования

Модернизация и расширение

Долгосрочное кредитование банками инвестиционной и предпринимательской деятельности

Цели долгосрочного кредитования

Модернизация и расширение

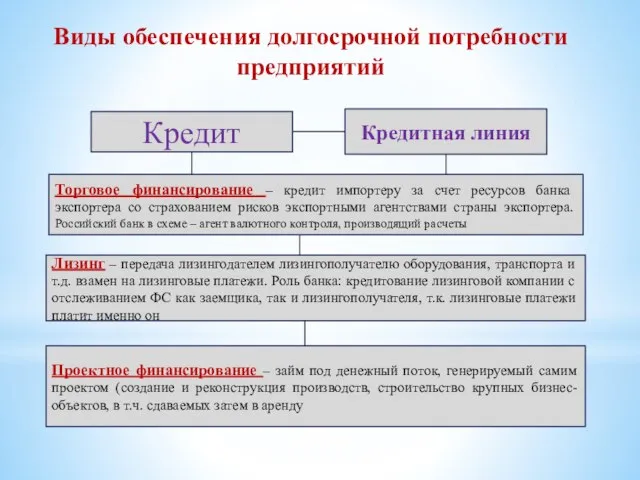

Виды обеспечения долгосрочной потребности предприятий

Кредит

Кредитная линия

Торговое финансирование – кредит импортеру

Виды обеспечения долгосрочной потребности предприятий

Кредит

Кредитная линия

Торговое финансирование – кредит импортеру

Стадии долгосрочного кредитования

Перечисление кредита на ссудный счет заемщика

Перечисление кредитных средств

Стадии долгосрочного кредитования

Перечисление кредита на ссудный счет заемщика

Перечисление кредитных средств

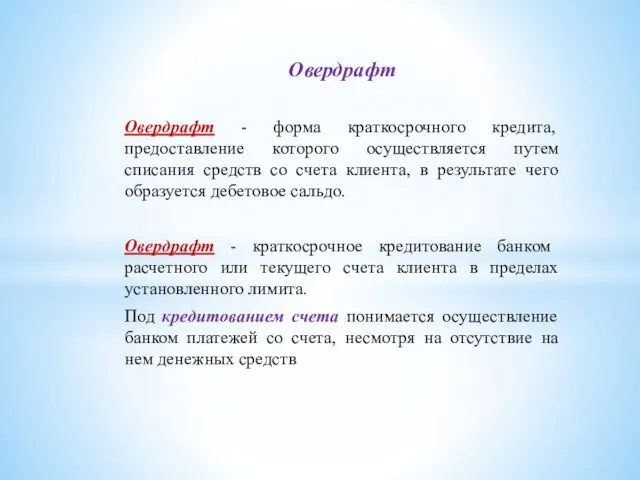

Овердрафт

Овердрафт - форма краткосрочного кредита, предоставление которого осуществляется путем списания средств

Овердрафт - форма краткосрочного кредита, предоставление которого осуществляется путем списания средств

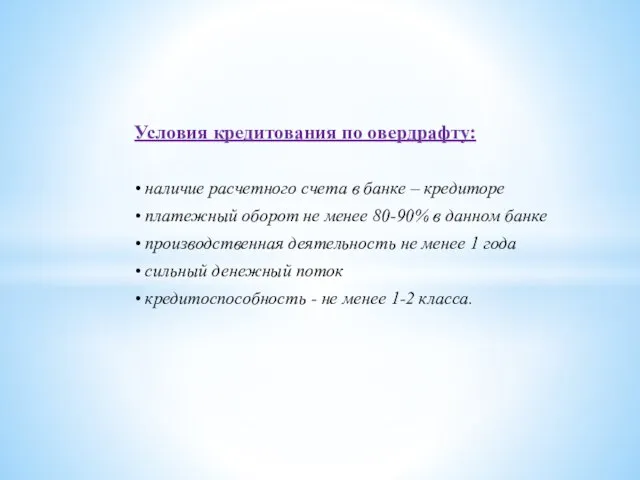

Условия кредитования по овердрафту:

• наличие расчетного счета в банке – кредиторе

• наличие расчетного счета в банке – кредиторе

Потребность организации в овердрафте обусловлена следующими факторами:

коммерческие кредиты контрагентам;

авансирование

коммерческие кредиты контрагентам;

авансирование

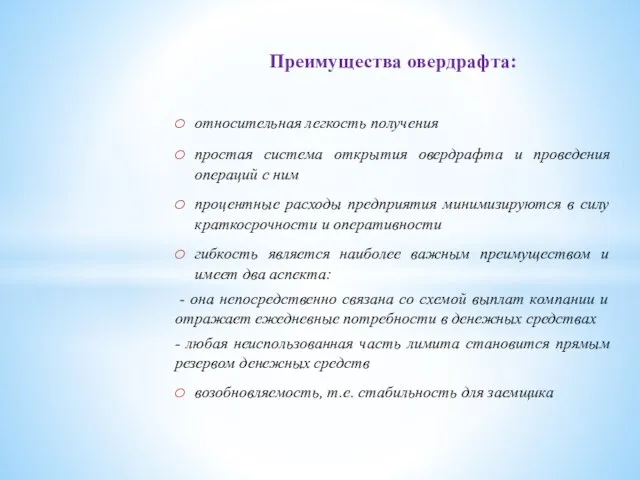

Преимущества овердрафта:

относительная легкость получения

простая система открытия овердрафта и проведения операций

относительная легкость получения

простая система открытия овердрафта и проведения операций

Расчет лимита овердрафта

Банки рассматривают величину лимита овердрафтного кредита исходя из

Банки рассматривают величину лимита овердрафтного кредита исходя из

Порядок выдачи и погашения кредита в рамках овердрафта:

предоставление кредита –

предоставление кредита –

Инвестиционное кредитование (кредитование проектов)

стандартное инвестиционное кредитование

проектное финансирование

финансирование строительных

Инвестиционное кредитование (кредитование проектов)

стандартное инвестиционное кредитование

проектное финансирование

финансирование строительных

Цели стандартного инвестиционного кредитования:

создание нового производства (основные средства и оборотный капитал)

ремонт,

Цели стандартного инвестиционного кредитования:

создание нового производства (основные средства и оборотный капитал)

ремонт,

Обеспечение стандартного инвестиционного кредита:

оборудование, недвижимость и другие активы, достаточные для

Обеспечение стандартного инвестиционного кредита:

оборудование, недвижимость и другие активы, достаточные для

Финансирование строительных проектов

Объект финансирования - строительство любых объектов недвижимости с целью

Финансирование строительных проектов

Объект финансирования - строительство любых объектов недвижимости с целью

Основные требования к проекту:

положительные денежные потоки на всех этапах до возврата

Основные требования к проекту:

положительные денежные потоки на всех этапах до возврата

Гарантийные операции

Банковская гарантия — один из способов обеспечения исполнения обязательств, при

Гарантийные операции

Банковская гарантия — один из способов обеспечения исполнения обязательств, при

тендерная гарантия - документ, подтверждающий, что если исполнитель тендера не выполнит

тендерная гарантия - документ, подтверждающий, что если исполнитель тендера не выполнит

Задача-кейс

Задание: выберите подходящие методы кредитования для заемщиков в следующих случаях (единовременный

Задача-кейс

Задание: выберите подходящие методы кредитования для заемщиков в следующих случаях (единовременный

Продукты транзакционного и корпоративно-инвестиционного бизнеса

Продукты транзакционного и корпоративно-инвестиционного бизнеса

Структура доходов корпоративного бизнеса банка

Транзакционный бизнес в России обеспечивает более 40%

Структура доходов корпоративного бизнеса банка

Транзакционный бизнес в России обеспечивает более 40%

РКО

Карточные решения и эквайринг

Сервисы для ВЭД

Каналы передачи данных

Cash management

Решения по

РКО

Карточные решения и эквайринг

Сервисы для ВЭД

Каналы передачи данных

Cash management

Решения по

Расчетно-кассовое обслуживание

Классическое РКО

Правила открытия счетов

Операционное время

Безналичные платежи

Валюты платежа

Покупка/продажа валюты

Режим зачисления

Выдача и

Расчетно-кассовое обслуживание

Классическое РКО

Правила открытия счетов

Операционное время

Безналичные платежи

Валюты платежа

Покупка/продажа валюты

Режим зачисления

Выдача и

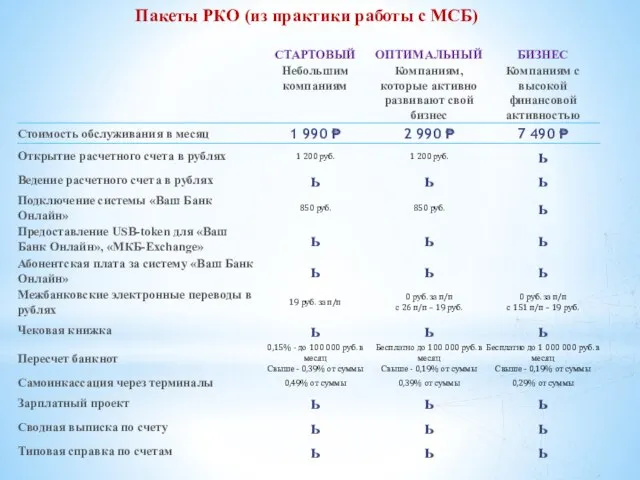

Пакеты РКО (из практики работы с МСБ)

Пакеты РКО (из практики работы с МСБ)

Самоинкассация и платежные сервисы

Преимущества:

Автоматизация процесса оплаты товаров и услуг

Возможность оптимизации трудозатрат

Самоинкассация и платежные сервисы

Преимущества:

Автоматизация процесса оплаты товаров и услуг

Возможность оптимизации трудозатрат

Корпоративная карта

Корпоративные карты предназначены для:

безналичной оплаты представительских мероприятий

командировочных расходов

покупки мебели,

Корпоративная карта

Корпоративные карты предназначены для:

безналичной оплаты представительских мероприятий

командировочных расходов

покупки мебели,

Cash Management

Cash Management

РЦК – сервис, позволяющий Клиенту оперативно получать информацию о состоянии счетов

РЦК – сервис, позволяющий Клиенту оперативно получать информацию о состоянии счетов

Опция «Мультиклиент» - это доступ ко всем счетам группы компаний в

Опция «Мультиклиент» - это доступ ко всем счетам группы компаний в

Сash pooling

Cash pool – структура, включающая несколько счетов, открытых

Сash pooling

Cash pool – структура, включающая несколько счетов, открытых

Цели Cash pooling

1. Возможность получения дополнительного дохода за счет оптимизации

Цели Cash pooling

1. Возможность получения дополнительного дохода за счет оптимизации

I.

II.

Консолидация денежных средств на Мастер–cчете (конец дня Т)

Финансирование платежа Участника пула

(в

I.

II.

Консолидация денежных средств на Мастер–cчете (конец дня Т)

Финансирование платежа Участника пула

(в

Решения по управлению ликвидностью

Решения по управлению ликвидностью

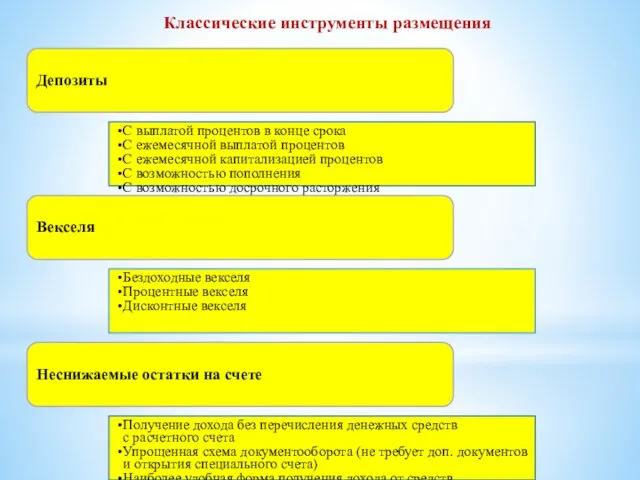

Классические инструменты размещения

Депозиты

С выплатой процентов в конце срока

С ежемесячной выплатой процентов

С ежемесячной капитализацией процентов

С возможностью пополнения

С возможностью

Классические инструменты размещения

Депозиты

С выплатой процентов в конце срока

С ежемесячной выплатой процентов

С ежемесячной капитализацией процентов

С возможностью пополнения

С возможностью

Инкассация и доставка

Инкассация и доставка - специальные услуги, предоставляемые банками,

Инкассация и доставка

Инкассация и доставка - специальные услуги, предоставляемые банками,

Клиентский сервис и поддержка

Клиентский сервис — это поддержка, которую банк предлагает

Клиентский сервис и поддержка

Клиентский сервис — это поддержка, которую банк предлагает

CM Product

Продукт-менеджер банка:

обеспечивает успех продуктов, которыми он управляет

формирует ассортимент своей продуктовой

CM Product

Продукт-менеджер банка:

обеспечивает успех продуктов, которыми он управляет

формирует ассортимент своей продуктовой

Обслуживание внешнеэкономической деятельности

Состав продуктов и услуг ВЭД:

РКО ВЭД;

документарные продукты;

валютный контроль;

применение форм

Состав продуктов и услуг ВЭД:

РКО ВЭД;

документарные продукты;

валютный контроль;

применение форм

Документарное обслуживание ВЭД

С 1.03.2018 паспорта сделки отменены, т.е. оформлять в банке

Документарное обслуживание ВЭД

С 1.03.2018 паспорта сделки отменены, т.е. оформлять в банке

Валютный контроль

(ВК)

ВК - это совокупность регулятивных мер, практикуемых государством в

Валютный контроль

(ВК)

ВК - это совокупность регулятивных мер, практикуемых государством в

Валютный контроль банка - это выполнение промежуточных процедур:

анализ правомерности сделки и

Валютный контроль банка - это выполнение промежуточных процедур:

анализ правомерности сделки и

Применение форм международных расчетов

В международной практике и в российской действительности наиболее

Применение форм международных расчетов

В международной практике и в российской действительности наиболее

Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)”

Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)” Основы инвестиционного проектирования

Основы инвестиционного проектирования Організація безготівкового платіжного обороту в Україні: аналіз та перспективи розвитку

Організація безготівкового платіжного обороту в Україні: аналіз та перспективи розвитку Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Золотые сертификаты Министерства Финансов России

Золотые сертификаты Министерства Финансов России Банковские риски

Банковские риски Индивидуальная защита VSK.RU

Индивидуальная защита VSK.RU Прибыль предприятия. Понятие и классификация прибыли предприятия. Механизм формирования прибыли предприятия

Прибыль предприятия. Понятие и классификация прибыли предприятия. Механизм формирования прибыли предприятия Ақшалай қаржылар және олардың эквиваленттері

Ақшалай қаржылар және олардың эквиваленттері Стипендии в ПетрГУ

Стипендии в ПетрГУ Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5

Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5 Правила подготовки и проведения презентации банковских продуктов и услуг

Правила подготовки и проведения презентации банковских продуктов и услуг Что такое подработка и когда ее применять

Что такое подработка и когда ее применять Акционерное общество Батыс транзит

Акционерное общество Батыс транзит Международные финансы

Международные финансы Состав и содержание сметной документации

Состав и содержание сметной документации Величина чистых активов

Величина чистых активов Денежный рынок и банковская система

Денежный рынок и банковская система Простейшая модель валютного курса

Простейшая модель валютного курса Анализ резервов снижения себестоимости

Анализ резервов снижения себестоимости Схема создания и оплаты заявки

Схема создания и оплаты заявки Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Сметное дело. Методология расчета стоимости проектно-изыскательских работ. (Лекция 14)

Сметное дело. Методология расчета стоимости проектно-изыскательских работ. (Лекция 14) Учет расчетов по оплате труда (на примере АО ПЗ Учхоз ГАУ Северного Зауралья)

Учет расчетов по оплате труда (на примере АО ПЗ Учхоз ГАУ Северного Зауралья) Инвестиционные проекты ОАО РЖД

Инвестиционные проекты ОАО РЖД Формирование учетной политики в бухгалтерском учете

Формирование учетной политики в бухгалтерском учете Мероприятия по благоустройству территории Поддорского муниципального района

Мероприятия по благоустройству территории Поддорского муниципального района Подушка финансовой безопасности и управление семейным бюджетом

Подушка финансовой безопасности и управление семейным бюджетом