- Калькулирование себестоимости продукции

Содержание

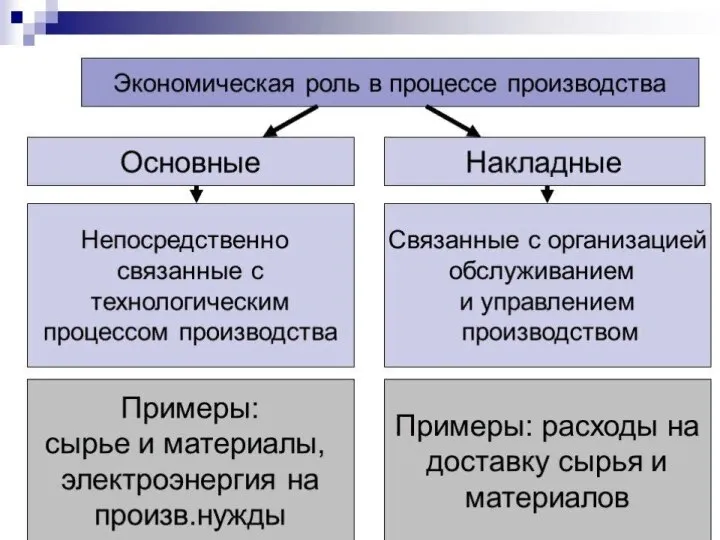

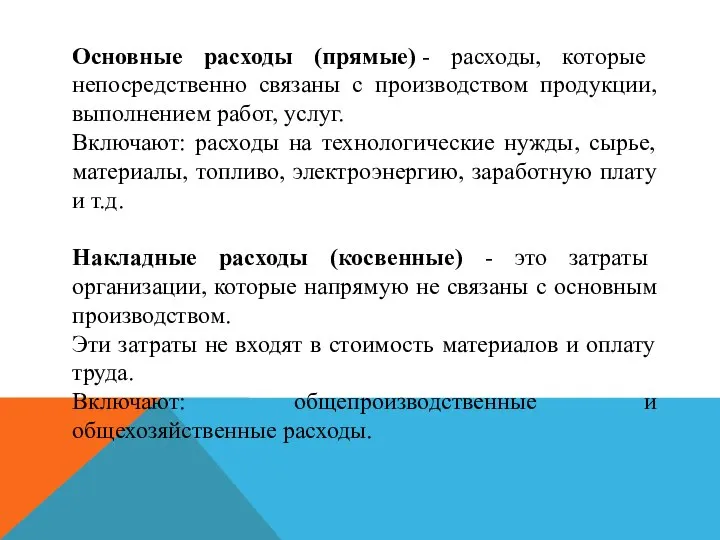

- 9. Основные расходы (прямые) - расходы, которые непосредственно связаны с производством продукции, выполнением работ, услуг. Включают: расходы

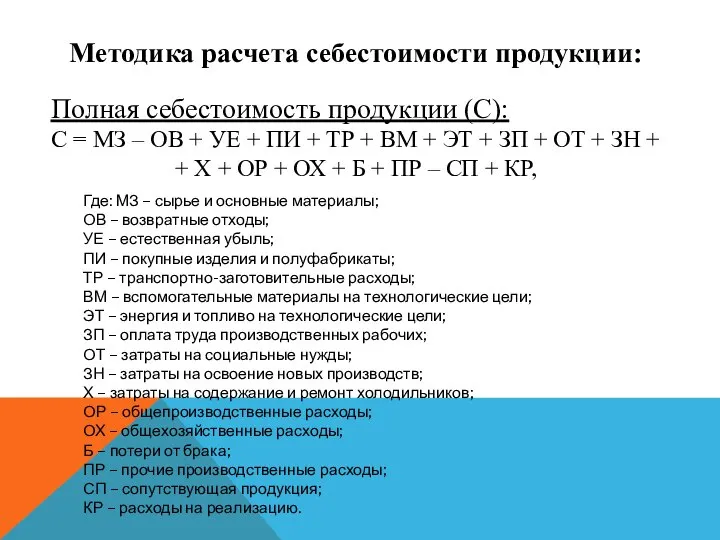

- 13. Методика расчета себестоимости продукции: Полная себестоимость продукции (С): С = МЗ – ОВ + УЕ +

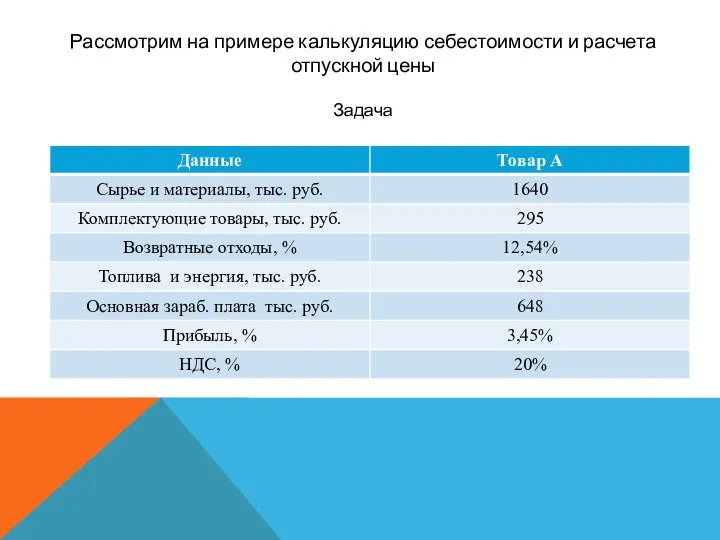

- 14. Рассмотрим на примере калькуляцию себестоимости и расчета отпускной цены Задача

- 15. Схема расчета калькуляции себестоимости на примере задачи: Возвратные отходы считаем от расходов на сырье и материалы

- 16. 6. Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП

- 17. Внесем полученные данные в таблицу

- 18. ПРИМЕР 2

- 21. Скачать презентацию

Основные расходы (прямые) - расходы, которые непосредственно связаны с производством продукции, выполнением

Основные расходы (прямые) - расходы, которые непосредственно связаны с производством продукции, выполнением

Методика расчета себестоимости продукции:

Полная себестоимость продукции (С):

С = МЗ – ОВ

Методика расчета себестоимости продукции:

Полная себестоимость продукции (С):

С = МЗ – ОВ

Рассмотрим на примере калькуляцию себестоимости и расчета отпускной цены

Задача

Рассмотрим на примере калькуляцию себестоимости и расчета отпускной цены

Задача

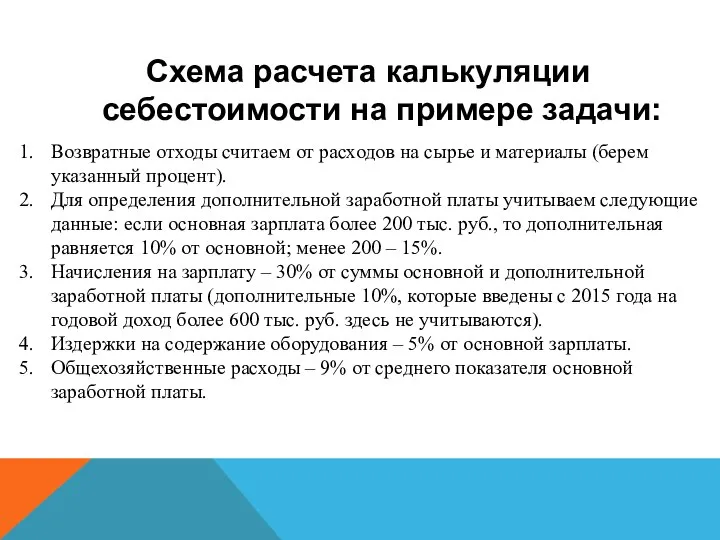

Схема расчета калькуляции себестоимости на примере задачи:

Возвратные отходы считаем от расходов

Возвратные отходы считаем от расходов

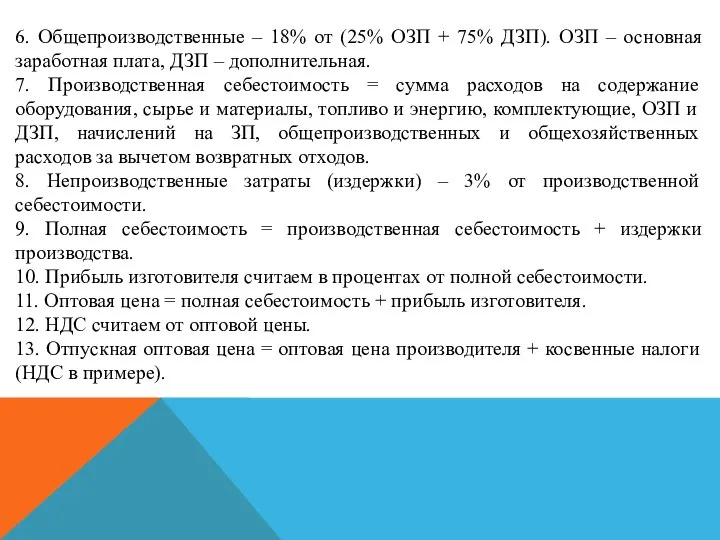

6. Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП

6. Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП

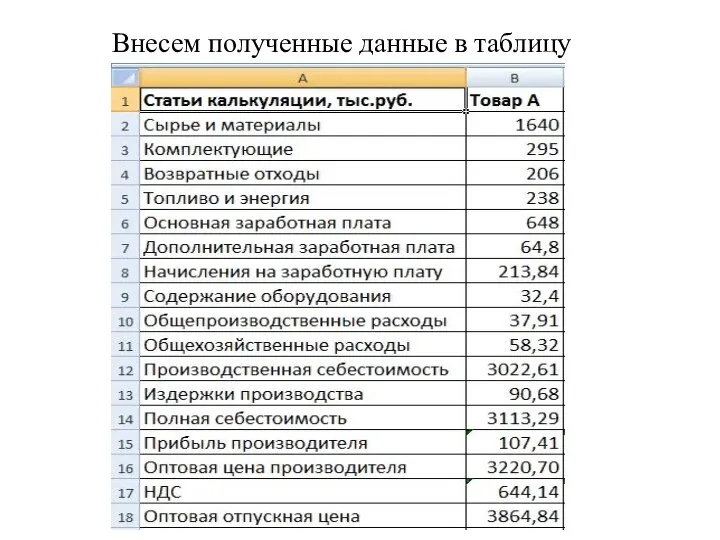

Внесем полученные данные в таблицу

Внесем полученные данные в таблицу

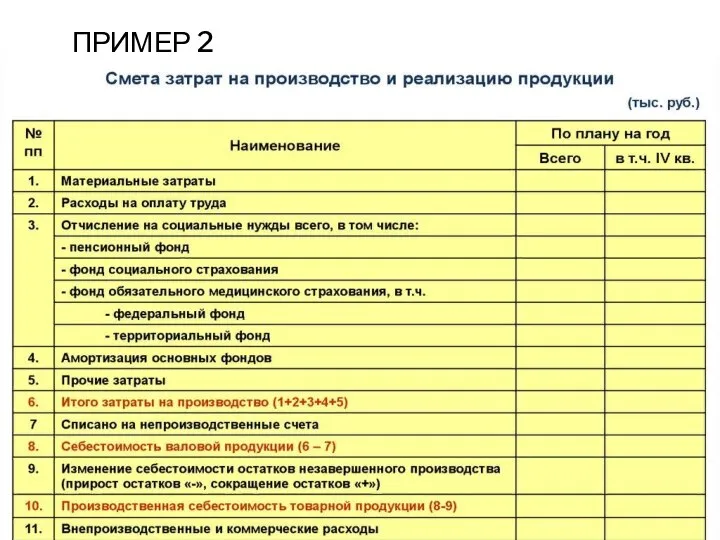

ПРИМЕР 2

ПРИМЕР 2

ННО ТПП г. Набережные Челны и региона Закамье

ННО ТПП г. Набережные Челны и региона Закамье Казначейское сопровождение, в том числе государственного оборонного заказа в 2017 году

Казначейское сопровождение, в том числе государственного оборонного заказа в 2017 году Финансы, банки, ценные бумаги (подготовка к ГИА по обществознанию)

Финансы, банки, ценные бумаги (подготовка к ГИА по обществознанию) Субсидии, предусмотренные на 2022 год в Нижегородской области

Субсидии, предусмотренные на 2022 год в Нижегородской области Личное финансовое планирование

Личное финансовое планирование Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Программы кредитования и меры государственной поддержки производственных предприятий в 2017 году

Программы кредитования и меры государственной поддержки производственных предприятий в 2017 году Госуслуги в электронном виде

Госуслуги в электронном виде Анализ собственного капитала

Анализ собственного капитала Особенности проектирования автокредитных продуктов в России

Особенности проектирования автокредитных продуктов в России Оборотные средства

Оборотные средства Электронные учебно-методические комплексы по дисциплинам:экономики, бакалавриат. Финансовая математика

Электронные учебно-методические комплексы по дисциплинам:экономики, бакалавриат. Финансовая математика Организация и порядок проведения расчетных операций

Организация и порядок проведения расчетных операций Каракалпакское Республиканское управление ГУП

Каракалпакское Республиканское управление ГУП АО “Почта банк”. Продукт “Дом по почте”

АО “Почта банк”. Продукт “Дом по почте” Жамбыл обылысың индустрияландыру жүйесі

Жамбыл обылысың индустрияландыру жүйесі Ідентифікація об’єкта оцінки. Поняття вартості в теорії оцінки

Ідентифікація об’єкта оцінки. Поняття вартості в теорії оцінки Бонусная система

Бонусная система Представление финансовой отчетности. МСФО (IAS) 1

Представление финансовой отчетности. МСФО (IAS) 1 Ценовая политика предприятия

Ценовая политика предприятия Размеры пособия по безработице

Размеры пособия по безработице Использования стресс-тестирования для анализа рисков банковского сектора

Использования стресс-тестирования для анализа рисков банковского сектора Корей қор биржасы (Korea Exchange)

Корей қор биржасы (Korea Exchange) Информационные письма для налогоплательщиков

Информационные письма для налогоплательщиков Аналіз та оцінка фінансово-господарської діяльності ДП “Сарненське лісове господарство”

Аналіз та оцінка фінансово-господарської діяльності ДП “Сарненське лісове господарство” Особенности составления годовой бухгалтерской отчётности НКО за 2021 год

Особенности составления годовой бухгалтерской отчётности НКО за 2021 год Разбираемся с уплатой налогов на имущество

Разбираемся с уплатой налогов на имущество Эксперты VJ

Эксперты VJ