- Капітал і виробничі фонди

Содержание

- 2. ПЛАН Суть та види капіталу Поняття, склад та структура основних виробничих фондів підприємства Облік та оцінка

- 3. 1. Суть та види капіталу

- 4. Капітал – це сума коштів, необхідних для започаткування та здійснення виробництва (діяльності).

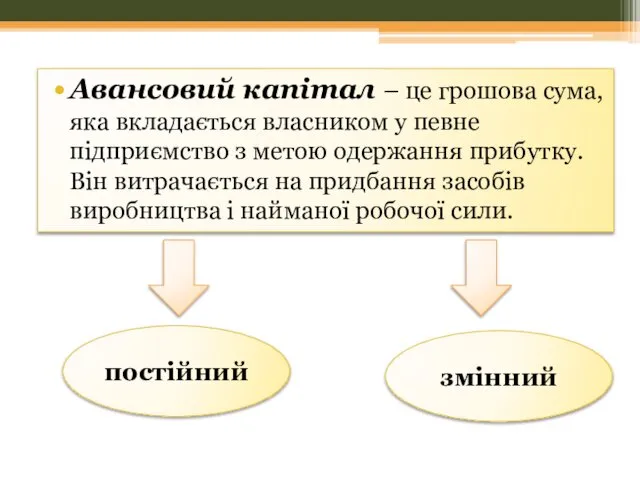

- 5. Авансовий капітал – це грошова сума, яка вкладається власником у певне підприємство з метою одержання прибутку.

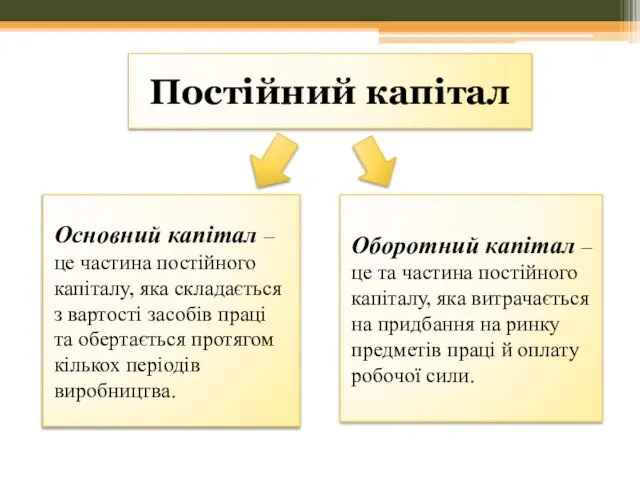

- 6. Постійний капітал Основний капітал – це частина постійного капіталу, яка складається з вартості засобів праці та

- 7. У сучасних умовах до джерел фінансування капітальних вкладень належать:

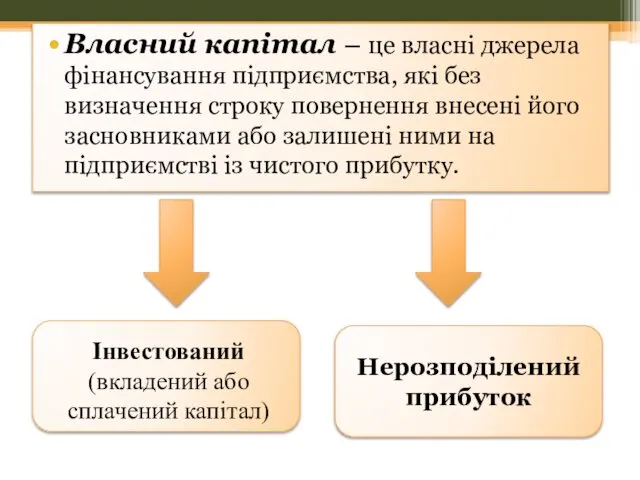

- 8. Власний капітал – це власні джерела фінансування підприємства, які без визначення строку повернення внесені його засновниками

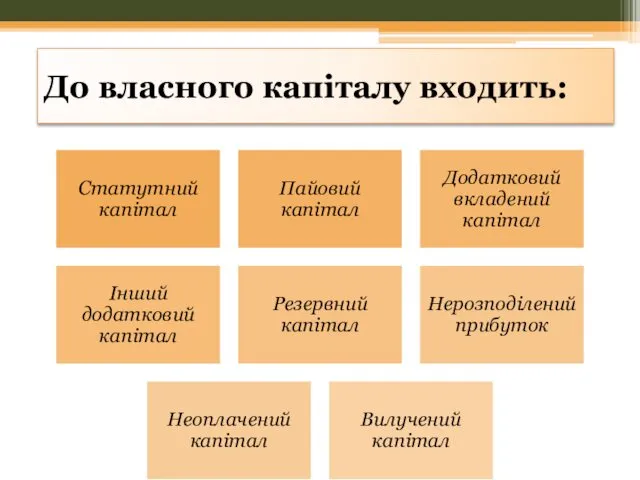

- 9. До власного капіталу входить:

- 10. 2. Поняття, склад та структура основних виробничих фондів підприємства

- 11. Фонди підприємства — це матеріальні та грошові ресурси, які перебувають у розпорядженні підприємства.

- 12. Основні фонди – це засоби праці, які мають вартість і функціонують у виробництві тривалий час у

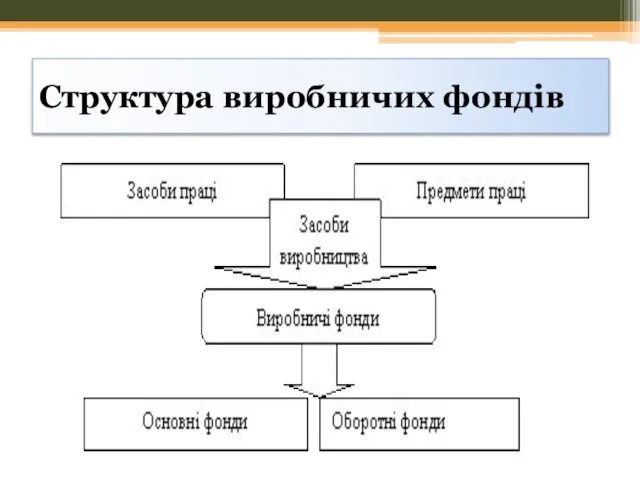

- 13. Структура виробничих фондів

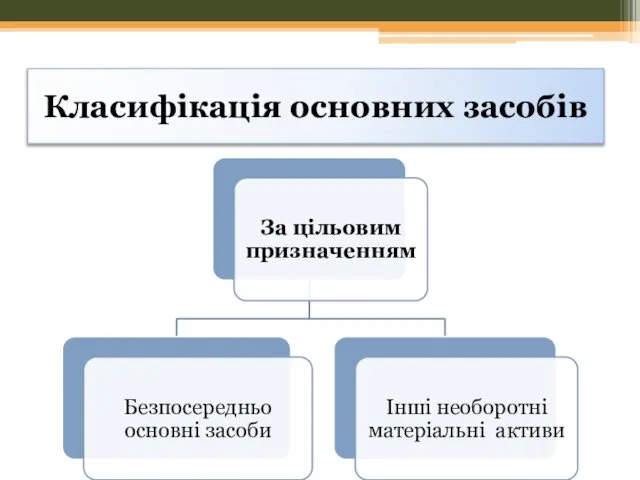

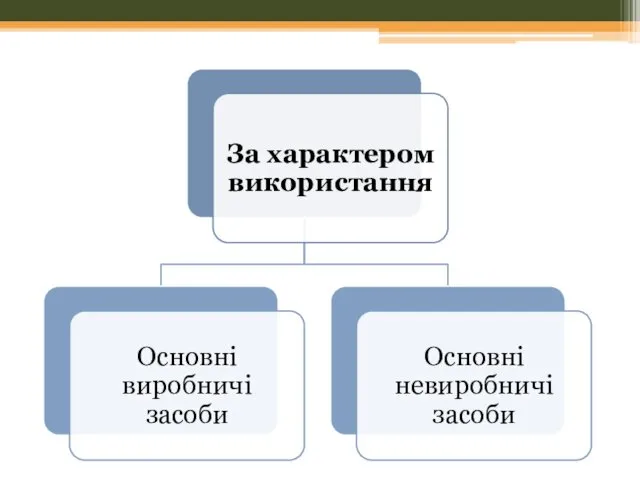

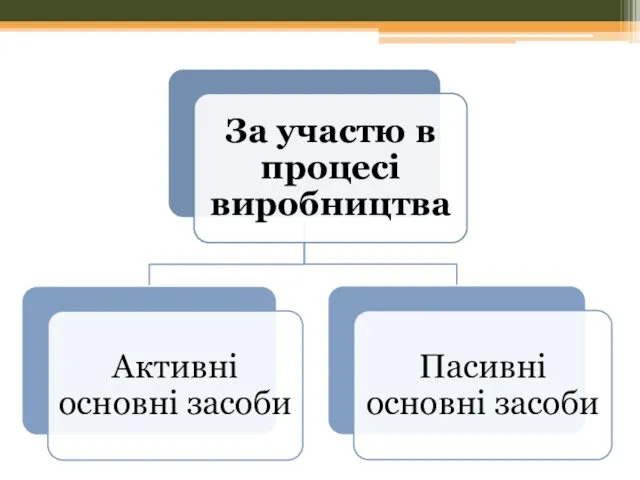

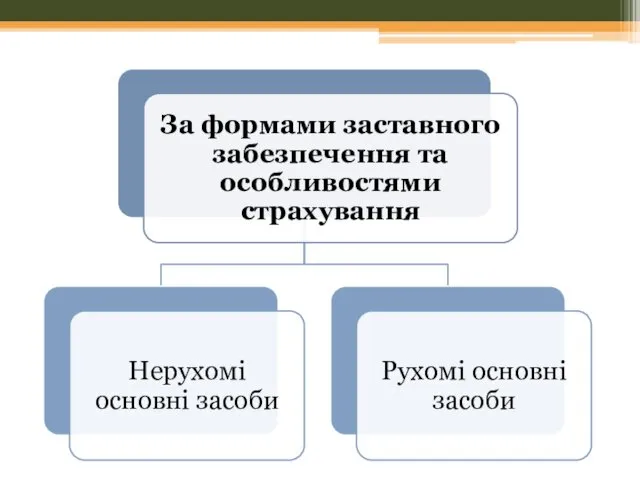

- 14. Класифікація основних засобів

- 19. 3. Облік та оцінка основних фондів підприємства

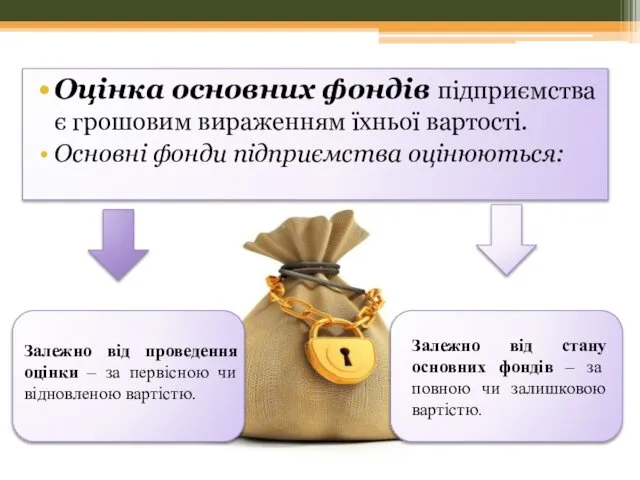

- 20. Оцінка основних фондів підприємства є грошовим вираженням їхньої вартості. Основні фонди підприємства оцінюються: Залежно від проведення

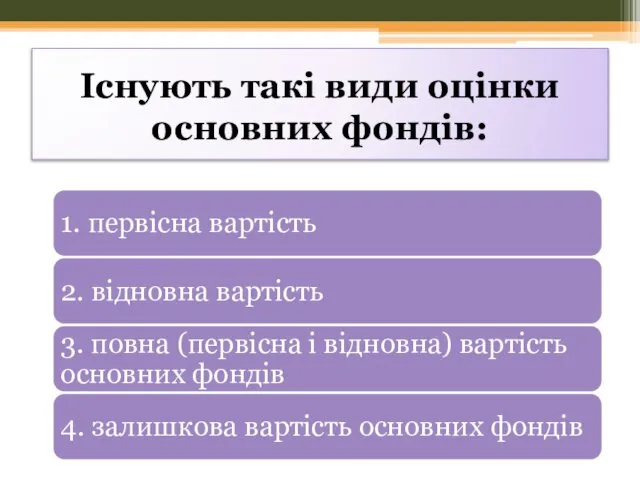

- 21. Існують такі види оцінки основних фондів:

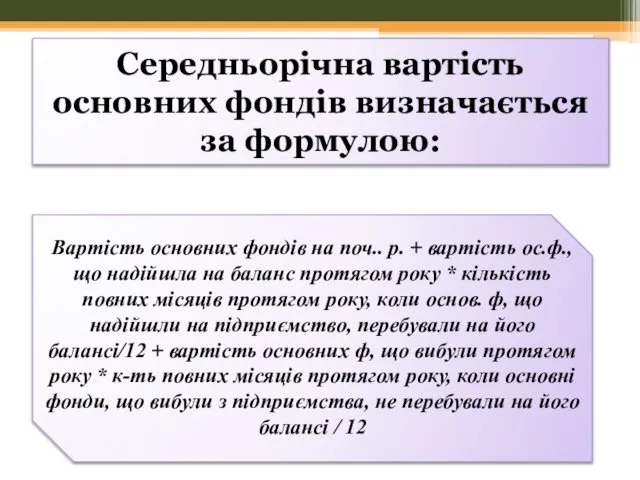

- 22. Середньорічна вартість основних фондів визначається за формулою: Вартість основних фондів на поч.. р. + вартість ос.ф.,

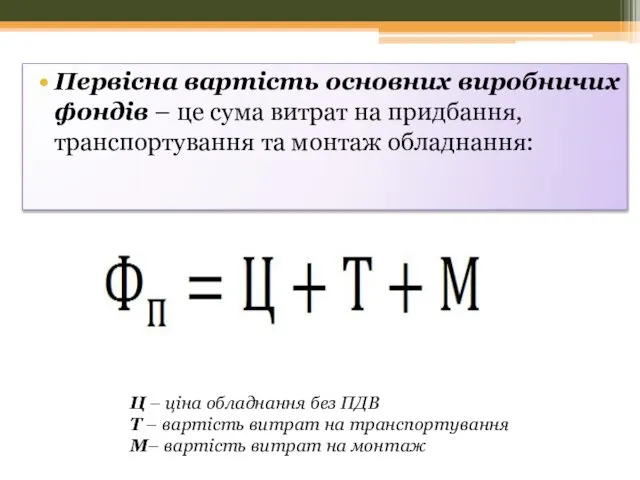

- 23. Первісна вартість основних виробничих фондів – це сума витрат на придбання, транспортування та монтаж обладнання: Ц

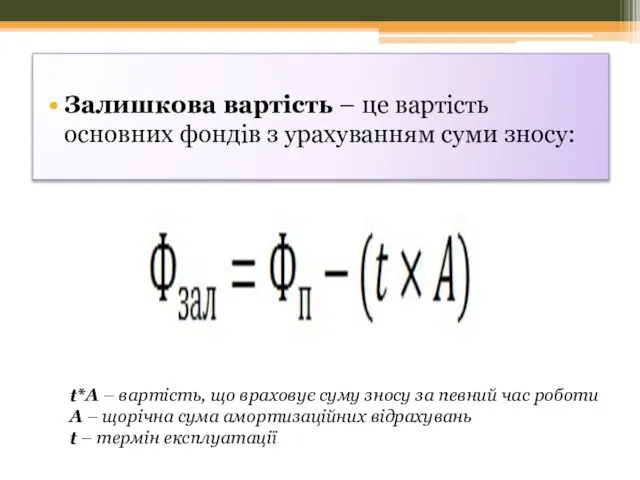

- 24. Залишкова вартість – це вартість основних фондів з урахуванням суми зносу: t*A – вартість, що враховує

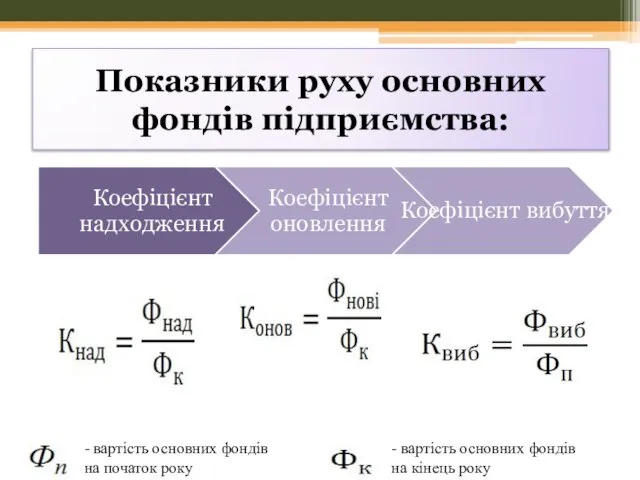

- 25. Показники руху основних фондів підприємства: - вартість основних фондів на початок року - вартість основних фондів

- 26. Показники ефективності використання основних фондів підприємства :

- 27. 4. Знос та амортизація основних фондів

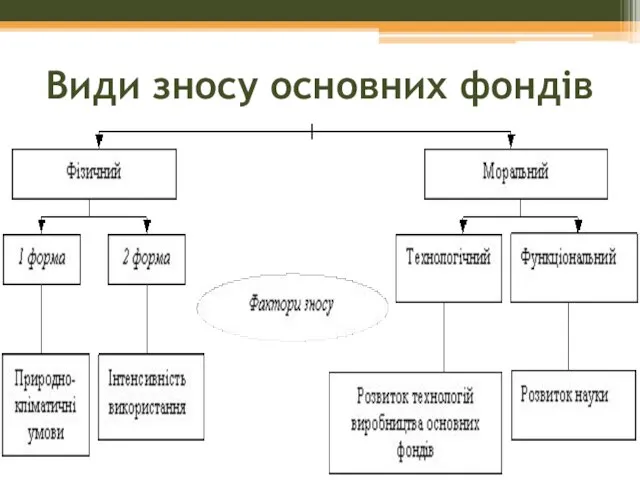

- 28. Види зносу основних фондів

- 29. Амортизація основних фондів — це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість

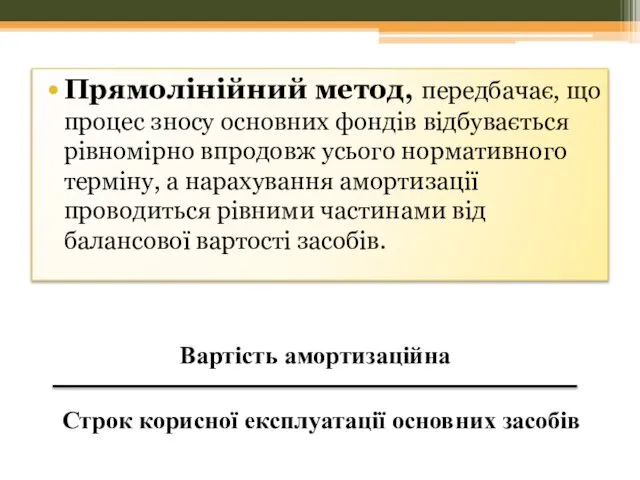

- 30. Прямолінійний метод, передбачає, що процес зносу основних фондів відбувається рівномірно впродовж усього нормативного терміну, а нарахування

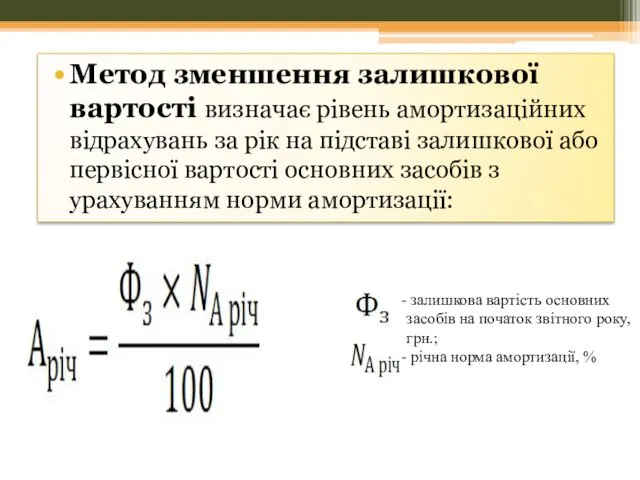

- 31. Метод зменшення залишкової вартості визначає рівень амортизаційних відрахувань за рік на підставі залишкової або первісної вартості

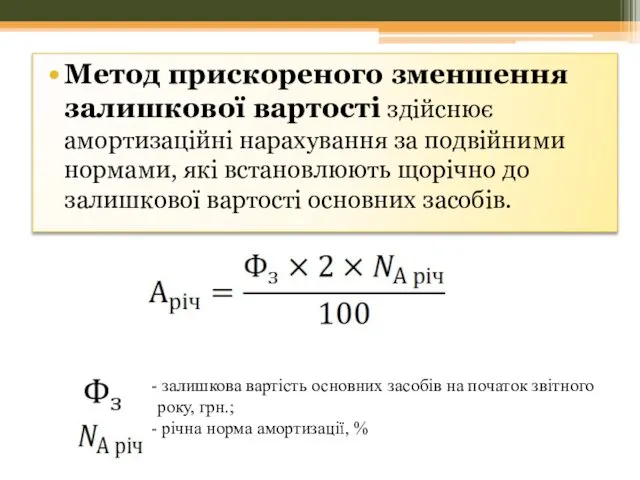

- 32. Метод прискореного зменшення залишкової вартості здійснює амортизаційні нарахування за подвійними нормами, які встановлюють щорічно до залишкової

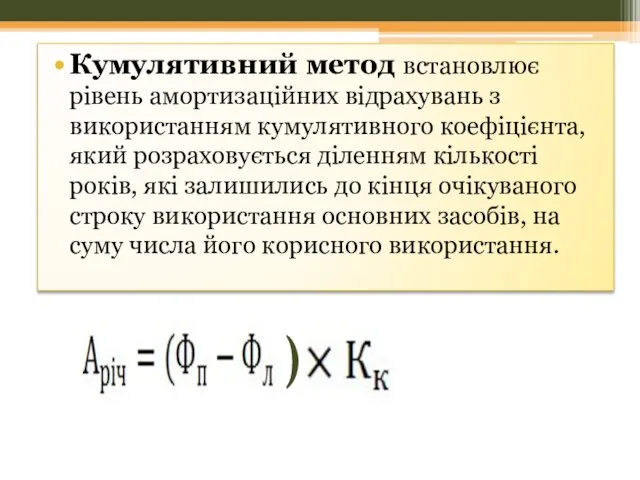

- 33. ) Кумулятивний метод встановлює рівень амортизаційних відрахувань з використанням кумулятивного коефіцієнта, який розраховується діленням кількості років,

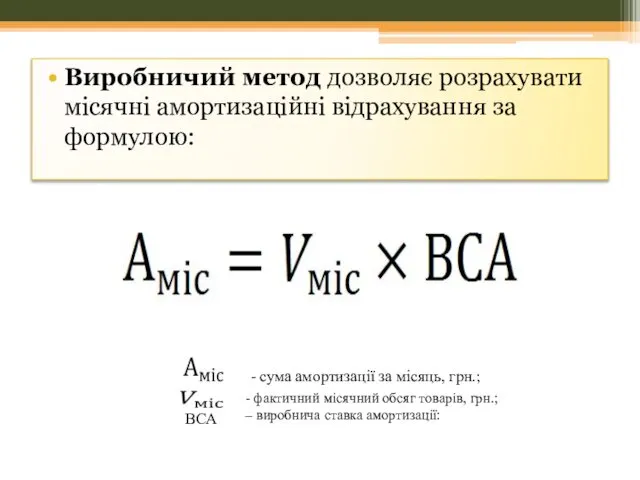

- 34. Виробничий метод дозволяє розрахувати місячні амортизаційні відрахування за формулою: - сума амортизації за місяць, грн.; -

- 36. Скачать презентацию

ПЛАН

Суть та види капіталу

Поняття, склад та структура основних виробничих фондів підприємства

Облік

ПЛАН

Суть та види капіталу

Поняття, склад та структура основних виробничих фондів підприємства

Облік

1. Суть та види капіталу

1. Суть та види капіталу

Капітал – це сума коштів, необхідних для започаткування та здійснення виробництва

Капітал – це сума коштів, необхідних для започаткування та здійснення виробництва

Авансовий капітал – це грошова сума, яка вкладається власником у певне

Авансовий капітал – це грошова сума, яка вкладається власником у певне

Постійний капітал

Основний капітал – це частина постійного капіталу, яка складається з

Постійний капітал

Основний капітал – це частина постійного капіталу, яка складається з

У сучасних умовах до джерел фінансування капітальних вкладень належать:

У сучасних умовах до джерел фінансування капітальних вкладень належать:

Власний капітал – це власні джерела фінансування підприємства, які без визначення

Власний капітал – це власні джерела фінансування підприємства, які без визначення

До власного капіталу входить:

До власного капіталу входить:

2. Поняття, склад та структура основних виробничих фондів підприємства

2. Поняття, склад та структура основних виробничих фондів підприємства

Фонди підприємства — це матеріальні та грошові ресурси, які перебувають у

Основні фонди – це засоби праці, які мають вартість і функціонують

Основні фонди – це засоби праці, які мають вартість і функціонують

Структура виробничих фондів

Структура виробничих фондів

Класифікація основних засобів

Класифікація основних засобів

3. Облік та оцінка основних фондів підприємства

3. Облік та оцінка основних фондів підприємства

Оцінка основних фондів підприємства є грошовим вираженням їхньої вартості.

Основні фонди підприємства

Оцінка основних фондів підприємства є грошовим вираженням їхньої вартості.

Основні фонди підприємства

Існують такі види оцінки основних фондів:

Існують такі види оцінки основних фондів:

Середньорічна вартість основних фондів визначається за формулою:

Вартість основних фондів на поч..

Середньорічна вартість основних фондів визначається за формулою:

Вартість основних фондів на поч..

Первісна вартість основних виробничих фондів – це сума витрат на придбання,

Первісна вартість основних виробничих фондів – це сума витрат на придбання,

Залишкова вартість – це вартість основних фондів з урахуванням суми зносу:

t*A

t*A

Показники руху основних фондів підприємства:

- вартість основних фондів на початок року

-

Показники руху основних фондів підприємства:

- вартість основних фондів на початок року

-

Показники ефективності використання основних фондів підприємства :

Показники ефективності використання основних фондів підприємства :

4. Знос та амортизація основних фондів

4. Знос та амортизація основних фондів

Види зносу основних фондів

Види зносу основних фондів

Амортизація основних фондів — це процес перенесення авансованої раніше вартості всіх

Амортизація основних фондів — це процес перенесення авансованої раніше вартості всіх

Прямолінійний метод, передбачає, що процес зносу основних фондів відбувається рівномірно впродовж

Прямолінійний метод, передбачає, що процес зносу основних фондів відбувається рівномірно впродовж

Метод зменшення залишкової вартості визначає рівень амортизаційних відрахувань за рік на

Метод зменшення залишкової вартості визначає рівень амортизаційних відрахувань за рік на

Метод прискореного зменшення залишкової вартості здійснює амортизаційні нарахування за подвійними нормами,

Метод прискореного зменшення залишкової вартості здійснює амортизаційні нарахування за подвійними нормами,

)

Кумулятивний метод встановлює рівень амортизаційних відрахувань з використанням кумулятивного коефіцієнта, який

)

Кумулятивний метод встановлює рівень амортизаційних відрахувань з використанням кумулятивного коефіцієнта, який

Виробничий метод дозволяє розрахувати місячні амортизаційні відрахування за формулою:

- сума амортизації

Виробничий метод дозволяє розрахувати місячні амортизаційні відрахування за формулою:

- сума амортизації

Презентация имущественное страхования физ.лиц

Презентация имущественное страхования физ.лиц Инкотермс 2010

Инкотермс 2010 Daň z příjmů – daňové odpisy

Daň z příjmů – daňové odpisy Федеральная программа по стимулированию предпринимательской активности молодежи

Федеральная программа по стимулированию предпринимательской активности молодежи Поддержка инноваций на валютном рынке ММВБ-РТС в продуктах ARQA Technologies

Поддержка инноваций на валютном рынке ММВБ-РТС в продуктах ARQA Technologies Пенсия: чёрный день или светлое будущее? (к вопросу о начислении пенсии)

Пенсия: чёрный день или светлое будущее? (к вопросу о начислении пенсии) Государственная программа Развитие культуры и туризма на 2013-2020 годы: перспективы и тенденции развития культуры России

Государственная программа Развитие культуры и туризма на 2013-2020 годы: перспективы и тенденции развития культуры России Познакомьтесь – деньги! Сказка для детей

Познакомьтесь – деньги! Сказка для детей Партнерская программа Sky Way Capital. Инвестировать может каждый

Партнерская программа Sky Way Capital. Инвестировать может каждый Банковские карты

Банковские карты Роль управленческого учета

Роль управленческого учета Издержки производства и себестоимость строительной продукции

Издержки производства и себестоимость строительной продукции Шкала и первый импульс

Шкала и первый импульс Бухгалтерский учет и аудит основных средств

Бухгалтерский учет и аудит основных средств Учет и анализ финансовых результатов

Учет и анализ финансовых результатов Заявки на кассовый расход между казначейскими счетами

Заявки на кассовый расход между казначейскими счетами Центр Биржевых Технологий TeleTrade

Центр Биржевых Технологий TeleTrade Ценные бумаги

Ценные бумаги Анализ бухгалтерского баланса. (Тема 1)

Анализ бухгалтерского баланса. (Тема 1) Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Examine the exchange rate preferences from the cultural point of view

Examine the exchange rate preferences from the cultural point of view Стоимость капитала. Методика расчета и назначение показателя

Стоимость капитала. Методика расчета и назначение показателя Листовка для информирования ЗП 10%

Листовка для информирования ЗП 10% Основные концепции финансового менеджмента

Основные концепции финансового менеджмента Налоговое право

Налоговое право Постоянные и переменные затраты

Постоянные и переменные затраты Организационные и финансовые основы деятельности страховой компании

Организационные и финансовые основы деятельности страховой компании Прибыль. Формирование нераспределенной прибыли компании

Прибыль. Формирование нераспределенной прибыли компании