- Классификация методов оценки эффективности инвестиций

Содержание

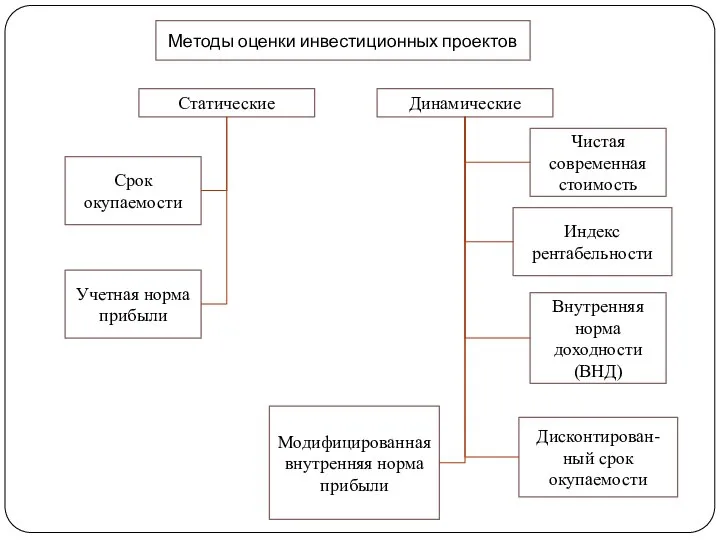

- 2. Методы оценки инвестиционных проектов Статические Динамические Срок окупаемости Учетная норма прибыли Чистая современная стоимость Индекс рентабельности

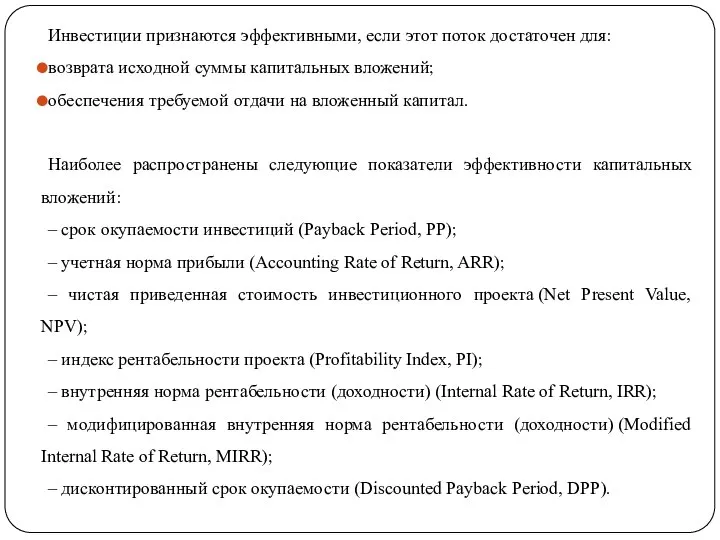

- 3. Инвестиции признаются эффективными, если этот поток достаточен для: возврата исходной суммы капитальных вложений; обеспечения требуемой отдачи

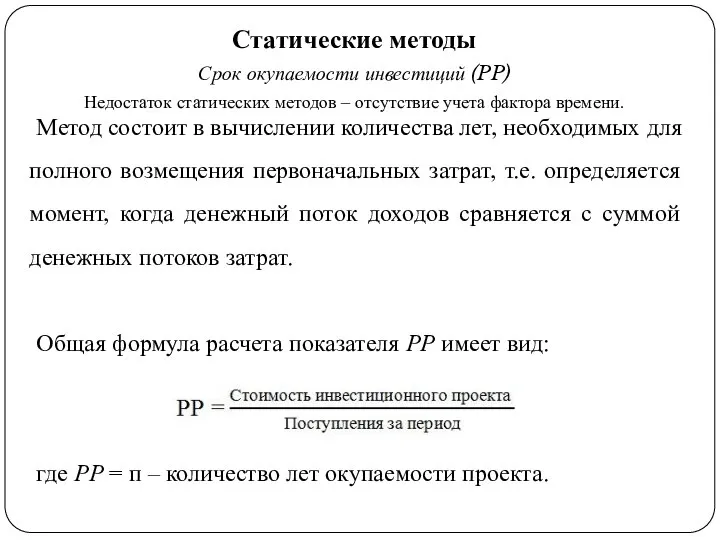

- 4. Статические методы Срок окупаемости инвестиций (PP) Недостаток статических методов – отсутствие учета фактора времени. Метод состоит

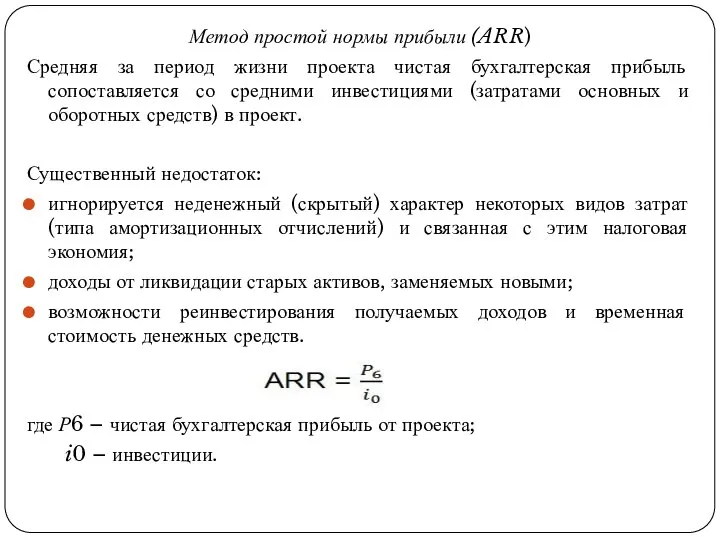

- 5. Метод простой нормы прибыли (ARR) Средняя за период жизни проекта чистая бухгалтерская прибыль сопоставляется со средними

- 6. Динамические методы Динамические методы, позволяющие учесть фактор времени, отражают наиболее современные подходы к оценке эффективности инвестиций

- 7. Чистая приведенная стоимость (NPV) Основана на сопоставлении величины инвестиционных затрат (I0) и общей суммы скорректированных во

- 8. Индекс рентабельности проекта (Р1) Показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных

- 9. Внутренняя норма рентабельности инвестиций (IRR) Наиболее широко используемый критерий эффективности инвестиций. Значение ставки дисконтирования i, при

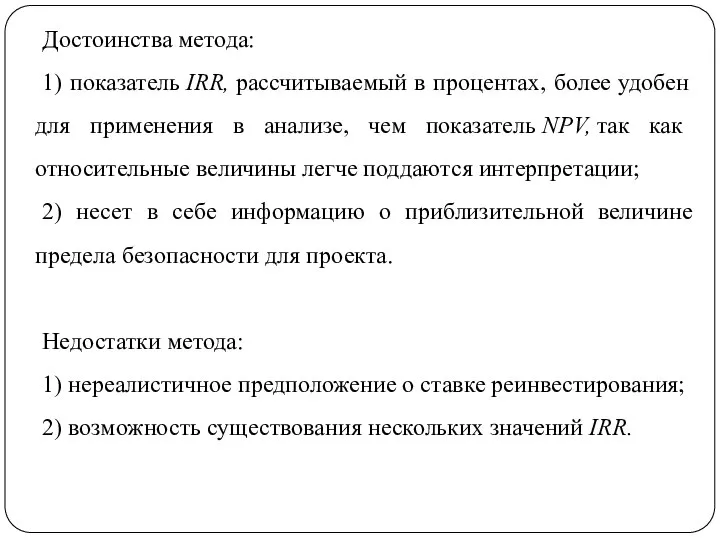

- 10. Достоинства метода: 1) показатель IRR, рассчитываемый в процентах, более удобен для применения в анализе, чем показатель

- 12. Скачать презентацию

Методы оценки инвестиционных проектов

Статические

Динамические

Срок окупаемости

Учетная норма прибыли

Чистая современная стоимость

Индекс рентабельности

Внутренняя норма

Методы оценки инвестиционных проектов

Статические

Динамические

Срок окупаемости

Учетная норма прибыли

Чистая современная стоимость

Индекс рентабельности

Внутренняя норма

Инвестиции признаются эффективными, если этот поток достаточен для:

возврата исходной суммы капитальных

Инвестиции признаются эффективными, если этот поток достаточен для:

возврата исходной суммы капитальных

Статические методы

Срок окупаемости инвестиций (PP)

Недостаток статических методов – отсутствие учета фактора

Статические методы

Срок окупаемости инвестиций (PP)

Недостаток статических методов – отсутствие учета фактора

Метод простой нормы прибыли (ARR)

Средняя за период жизни проекта чистая бухгалтерская

Метод простой нормы прибыли (ARR)

Средняя за период жизни проекта чистая бухгалтерская

Динамические методы

Динамические методы, позволяющие учесть фактор времени, отражают наиболее современные подходы

Динамические методы, позволяющие учесть фактор времени, отражают наиболее современные подходы

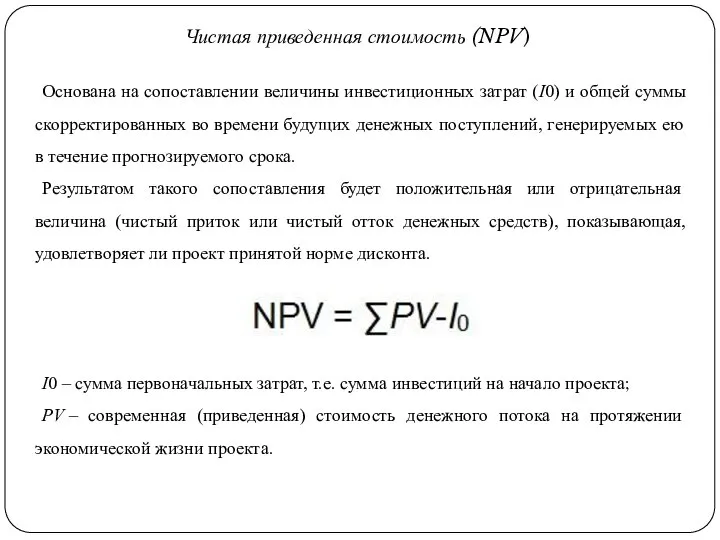

Чистая приведенная стоимость (NPV)

Основана на сопоставлении величины инвестиционных затрат (I0) и

Чистая приведенная стоимость (NPV)

Основана на сопоставлении величины инвестиционных затрат (I0) и

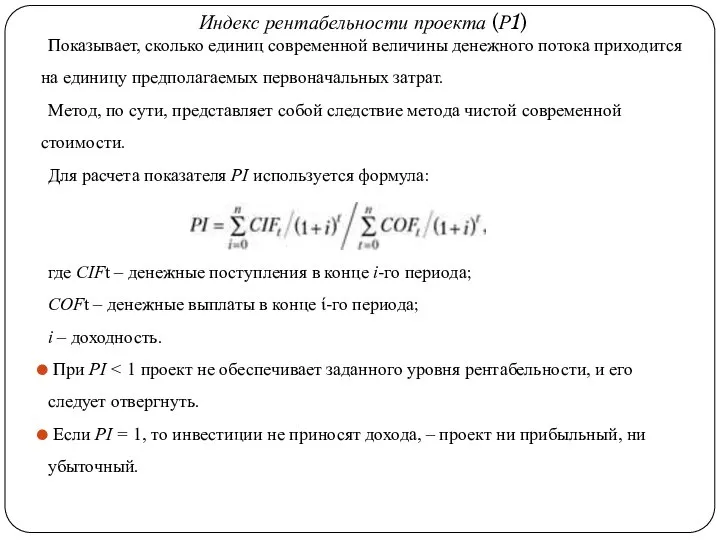

Индекс рентабельности проекта (Р1)

Показывает, сколько единиц современной величины денежного потока приходится на

Индекс рентабельности проекта (Р1)

Показывает, сколько единиц современной величины денежного потока приходится на

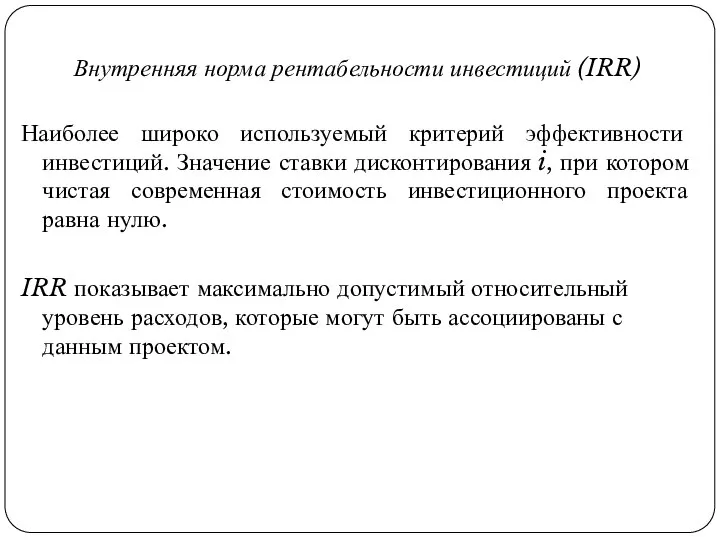

Внутренняя норма рентабельности инвестиций (IRR)

Наиболее широко используемый критерий эффективности инвестиций. Значение

Наиболее широко используемый критерий эффективности инвестиций. Значение

Достоинства метода:

1) показатель IRR, рассчитываемый в процентах, более удобен для применения в

Достоинства метода:

1) показатель IRR, рассчитываемый в процентах, более удобен для применения в

Управленческий учет хозяйственной деятельности организации

Управленческий учет хозяйственной деятельности организации Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия

Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия Понятие и система социального обеспечения в России

Понятие и система социального обеспечения в России Госбюджет. Государственный бюджет как основной финансовый план государства

Госбюджет. Государственный бюджет как основной финансовый план государства Лекция: Аудит безопасности предприятия (фирмы)

Лекция: Аудит безопасности предприятия (фирмы) Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО)

Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО) Бедность & Богатство

Бедность & Богатство Инвестиции. Готовая пошаговая стратегия

Инвестиции. Готовая пошаговая стратегия Финансовая модель ПАО Нефаз

Финансовая модель ПАО Нефаз ННО ТПП г. Набережные Челны и региона Закамье

ННО ТПП г. Набережные Челны и региона Закамье Финансовая результативность деятельности предприятия и пути ее повышения (на примере сети ООО Фруктовая лавка)

Финансовая результативность деятельности предприятия и пути ее повышения (на примере сети ООО Фруктовая лавка) Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Вопросы применения процессуальных норм законодательства при установлении пенсий

Вопросы применения процессуальных норм законодательства при установлении пенсий Основы предпринимательского дела. Лекция 9. Калькуляция продукции

Основы предпринимательского дела. Лекция 9. Калькуляция продукции Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Анализ дисконтированного денежного потока

Анализ дисконтированного денежного потока Торговля иностранными ценными бумагами на Санкт-Петербургской бирже

Торговля иностранными ценными бумагами на Санкт-Петербургской бирже Поддержка НКО Свердловской области Фондом Президентских грантов в 2018 году

Поддержка НКО Свердловской области Фондом Президентских грантов в 2018 году Инвестиционный проект

Инвестиционный проект Бюджет для граждан

Бюджет для граждан Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации

Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации Учет труда и заработной платы

Учет труда и заработной платы Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит

Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит Классическое брокерское обслуживание. ВТБ 24

Классическое брокерское обслуживание. ВТБ 24 Финансовое регулирование. Финансовая политика государства. Финансовый механизм

Финансовое регулирование. Финансовая политика государства. Финансовый механизм Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Презентация для семинара 2022

Презентация для семинара 2022 Обзор изменений в налоговом законодательстве: что нужно знать физическим лицам

Обзор изменений в налоговом законодательстве: что нужно знать физическим лицам