- Кредит как экономическая категория

Содержание

- 2. ДЛЯ ТОГО ЧТОБЫ ВОЗМОЖНОСТЬ КРЕДИТНЫХ ОТНОШЕНИЙ СТАЛА РЕАЛЬНОСТЬЮ, НУЖНЫ ОПРЕДЕЛЕННЫЕ УСЛОВИЯ: o самостоятельность кредитора и заемщика;

- 3. ФУНКЦИИ КРЕДИТА 1) перераспределительная (распределительная) Распределение предполагает перемещение разных форм общественного богатства от одних субъектов к

- 4. РОЛЬ КРЕДИТА В ЭКОНОМИКЕ 1. Обеспечении непрерывности кругооборота капитала, что достигается за счёт регулярной реализации готовых

- 5. ЧТО ТАКОЕ КРЕДИТ? Кредит - это экономические отношения, при которых одна сторона получает от другой денежные

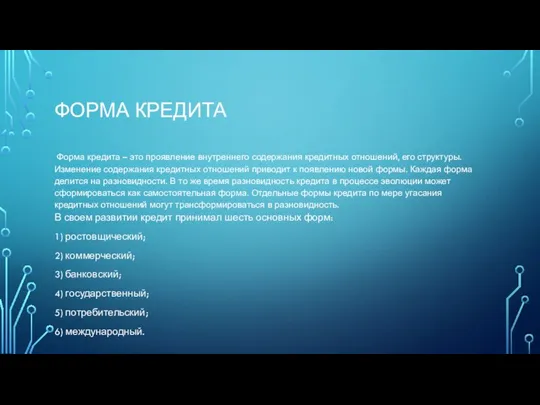

- 6. ФОРМА КРЕДИТА Форма кредита – это проявление внутреннего содержания кредитных отношений, его структуры. Изменение содержания кредитных

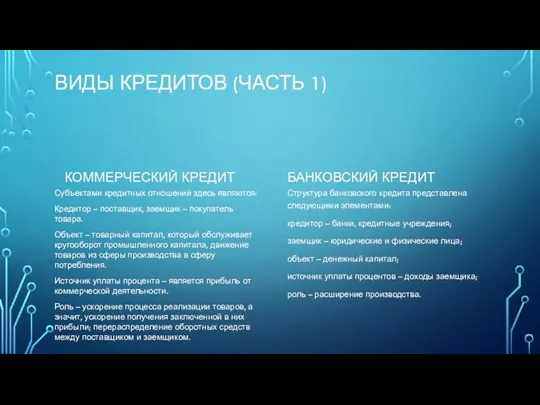

- 7. ВИДЫ КРЕДИТОВ (ЧАСТЬ 1) КОММЕРЧЕСКИЙ КРЕДИТ Субъектами кредитных отношений здесь являются: Кредитор – поставщик, заемщик –

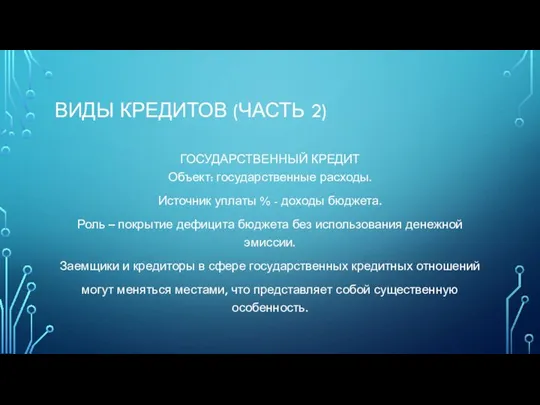

- 8. ВИДЫ КРЕДИТОВ (ЧАСТЬ 2) ГОСУДАРСТВЕННЫЙ КРЕДИТ Объект: государственные расходы. Источник уплаты % - доходы бюджета. Роль

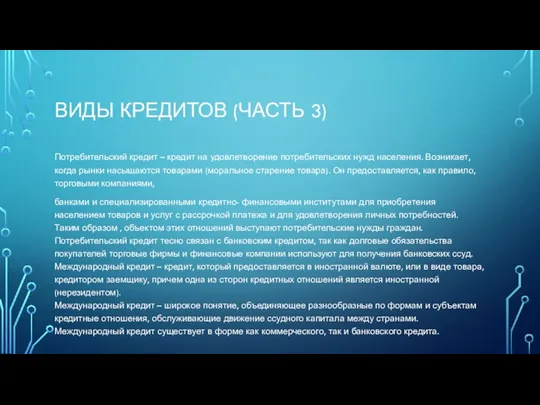

- 9. ВИДЫ КРЕДИТОВ (ЧАСТЬ 3) Потребительский кредит – кредит на удовлетворение потребительских нужд населения. Возникает, когда рынки

- 11. Скачать презентацию

ДЛЯ ТОГО ЧТОБЫ ВОЗМОЖНОСТЬ КРЕДИТНЫХ ОТНОШЕНИЙ СТАЛА РЕАЛЬНОСТЬЮ,

НУЖНЫ ОПРЕДЕЛЕННЫЕ УСЛОВИЯ:

o самостоятельность

ДЛЯ ТОГО ЧТОБЫ ВОЗМОЖНОСТЬ КРЕДИТНЫХ ОТНОШЕНИЙ СТАЛА РЕАЛЬНОСТЬЮ,

НУЖНЫ ОПРЕДЕЛЕННЫЕ УСЛОВИЯ:

o самостоятельность

ФУНКЦИИ КРЕДИТА

1) перераспределительная (распределительная)

Распределение предполагает перемещение разных форм общественного богатства

ФУНКЦИИ КРЕДИТА

1) перераспределительная (распределительная) Распределение предполагает перемещение разных форм общественного богатства

РОЛЬ КРЕДИТА В ЭКОНОМИКЕ

1. Обеспечении непрерывности кругооборота капитала, что достигается

РОЛЬ КРЕДИТА В ЭКОНОМИКЕ

1. Обеспечении непрерывности кругооборота капитала, что достигается

ЧТО ТАКОЕ КРЕДИТ?

Кредит - это экономические отношения, при которых

ЧТО ТАКОЕ КРЕДИТ?

Кредит - это экономические отношения, при которых

ФОРМА КРЕДИТА

Форма кредита – это проявление внутреннего содержания кредитных отношений,

ФОРМА КРЕДИТА

Форма кредита – это проявление внутреннего содержания кредитных отношений,

ВИДЫ КРЕДИТОВ (ЧАСТЬ 1)

КОММЕРЧЕСКИЙ КРЕДИТ

Субъектами кредитных отношений здесь являются:

Кредитор – поставщик,

ВИДЫ КРЕДИТОВ (ЧАСТЬ 1)

КОММЕРЧЕСКИЙ КРЕДИТ

Субъектами кредитных отношений здесь являются:

Кредитор – поставщик,

ВИДЫ КРЕДИТОВ (ЧАСТЬ 2)

ГОСУДАРСТВЕННЫЙ КРЕДИТ

Объект: государственные расходы.

Источник уплаты % - доходы

ВИДЫ КРЕДИТОВ (ЧАСТЬ 2)

ГОСУДАРСТВЕННЫЙ КРЕДИТ

Объект: государственные расходы.

Источник уплаты % - доходы

ВИДЫ КРЕДИТОВ (ЧАСТЬ 3)

Потребительский кредит – кредит на удовлетворение потребительских нужд

ВИДЫ КРЕДИТОВ (ЧАСТЬ 3)

Потребительский кредит – кредит на удовлетворение потребительских нужд

Народный бюджет. Администрация Вахрушевского городского поселения

Народный бюджет. Администрация Вахрушевского городского поселения Понятие и категории автоматизации банковской деятельности

Понятие и категории автоматизации банковской деятельности Договор банковского вклада (депозита)

Договор банковского вклада (депозита) Объекты, предмет и метод бухгалтерского учета

Объекты, предмет и метод бухгалтерского учета Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг

Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг Надзорная политика Банка России и ее влияние на банковские риски

Надзорная политика Банка России и ее влияние на банковские риски Деньги как средство платежа

Деньги как средство платежа Аудит основных средств

Аудит основных средств Sulpak. Итоги октябрь 22122

Sulpak. Итоги октябрь 22122 Бухгалтерский учет в бюджетных организациях

Бухгалтерский учет в бюджетных организациях Визначення вартості грошей у часі та її використання у фінансових розрахунках

Визначення вартості грошей у часі та її використання у фінансових розрахунках Банки. Карты

Банки. Карты Учет расчетов по оплате труда и отчислений на социальные нужды. (Тема 5)

Учет расчетов по оплате труда и отчислений на социальные нужды. (Тема 5) Весь мир в портфеле. Необходимость финансового планирования

Весь мир в портфеле. Необходимость финансового планирования Бестарифные системы оценки и оплаты труда

Бестарифные системы оценки и оплаты труда Фінансовий облік

Фінансовий облік Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Потребление

Потребление CSS ProfileTM. Applying for financial aid

CSS ProfileTM. Applying for financial aid Деньги. Функции и свойства денег

Деньги. Функции и свойства денег Финансовая грамотность 2-3 класс

Финансовая грамотность 2-3 класс Советы, как с умом тратить деньги. Команда Учительская

Советы, как с умом тратить деньги. Команда Учительская Сущность и содержание бухгалтерского учета

Сущность и содержание бухгалтерского учета Финансовая грамотность для населения

Финансовая грамотность для населения Арендные операции во внешнеэкономической деятельности

Арендные операции во внешнеэкономической деятельности Капвложения как часть инвестиций

Капвложения как часть инвестиций Gift Card

Gift Card Предмет, задачи, базовые понятия финансового менеджмента

Предмет, задачи, базовые понятия финансового менеджмента