- Сущность и содержание бухгалтерского учета

Содержание

- 2. Модуль 1. Основы бухгалтерского учета

- 3. Тема 1. Сущность и содержание бухгалтерского учета 1.1 Содержание бухгалтерского учета, его основные задачи и базовые

- 4. 1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Мир давно перешел к необходимости адекватного

- 5. 1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Оперативный учет предоставляет информацию о содержании

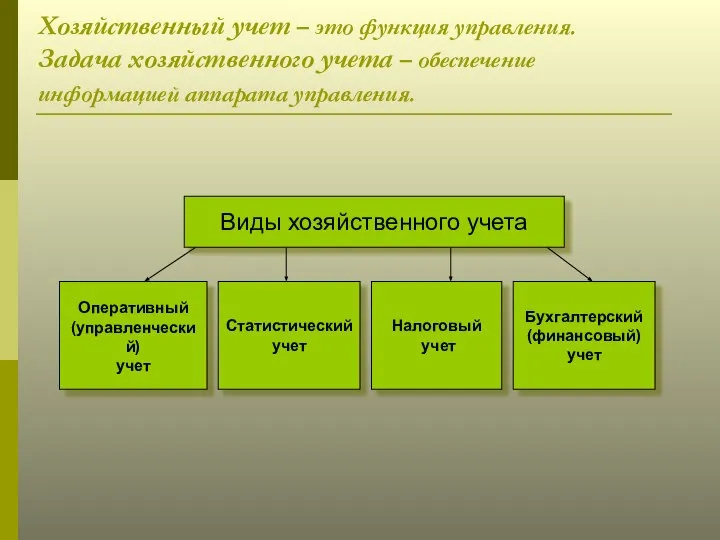

- 6. Хозяйственный учет – это функция управления. Задача хозяйственного учета – обеспечение информацией аппарата управления. Виды хозяйственного

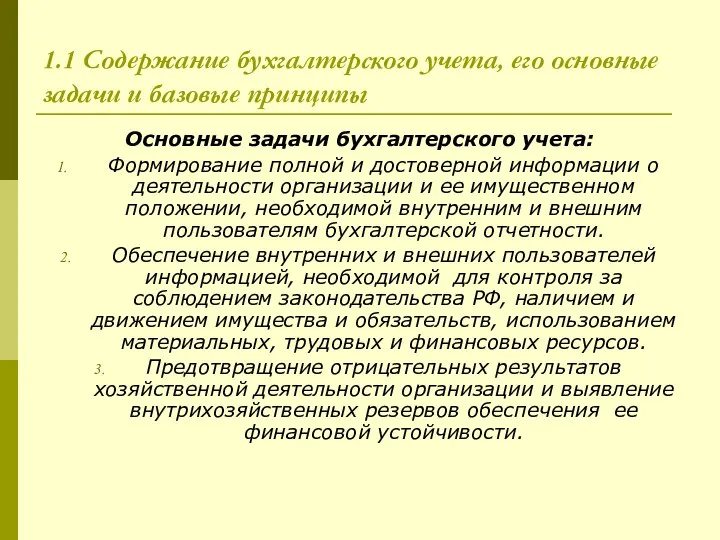

- 7. 1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Основные задачи бухгалтерского учета: Формирование полной

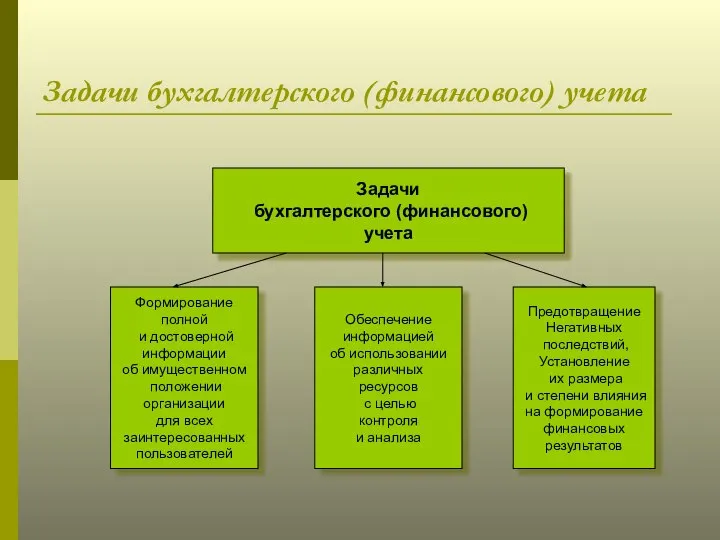

- 8. Задачи бухгалтерского (финансового) учета Задачи бухгалтерского (финансового) учета Формирование полной и достоверной информации об имущественном положении

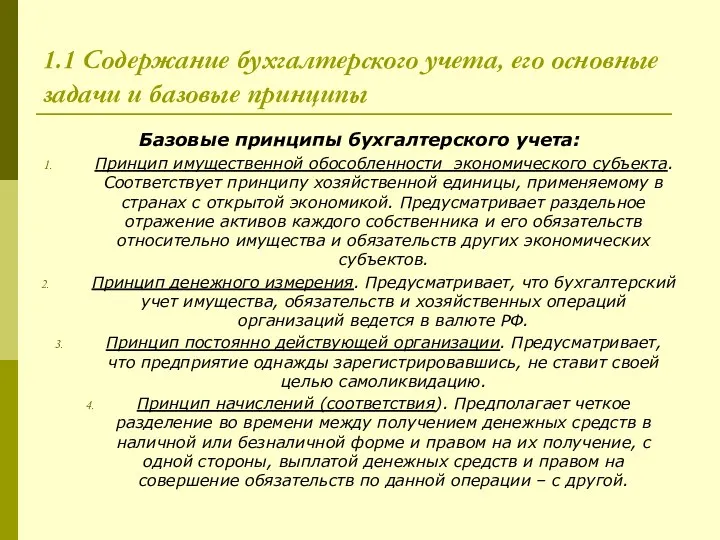

- 9. 1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы Базовые принципы бухгалтерского учета: Принцип имущественной

- 10. Базовые принципы бухгалтерского (финансового) учета Принцип имущественной обособленности экономического субъекта Принцип постоянно действующей организации Принцип денежного

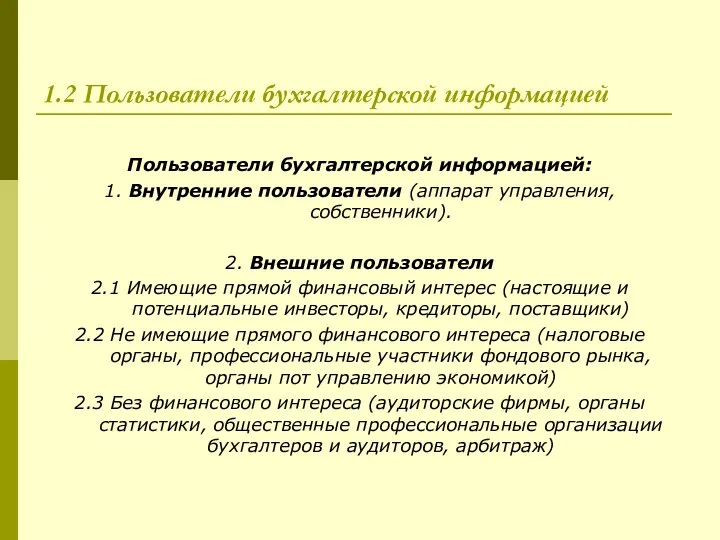

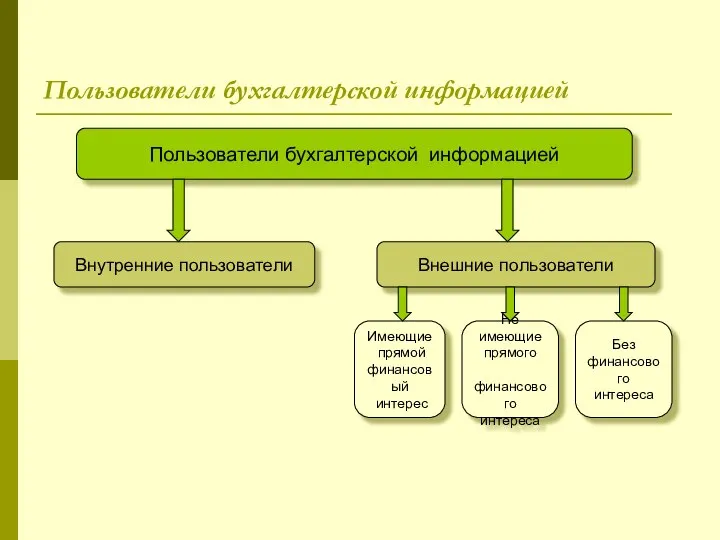

- 11. 1.2 Пользователи бухгалтерской информацией Пользователи бухгалтерской информацией: 1. Внутренние пользователи (аппарат управления, собственники). 2. Внешние пользователи

- 12. Пользователи бухгалтерской информацией Пользователи бухгалтерской информацией Внутренние пользователи Внешние пользователи Имеющие прямой финансовый интерес Не имеющие

- 13. Тема 2. Предмет и метод бухгалтерского учета 2.1 Предмет и объекты бухгалтерского учета 2.2 Метод бухгалтерского

- 14. 2.1 Предмет и объекты бухгалтерского учета Предмет бухгалтерского учета – хозяйственная деятельность организации. Содержание предмета раскрывается

- 15. Состав имущества организации Имущество организации Оборотные активы Внеоборотные активы Основные средства Нематериальные активы Доходные вложения в

- 16. Источники формирования имущества организации Источники формирования имущества организации Заемный капитал Собственный капитал Уставный капитал Добавочный капитал

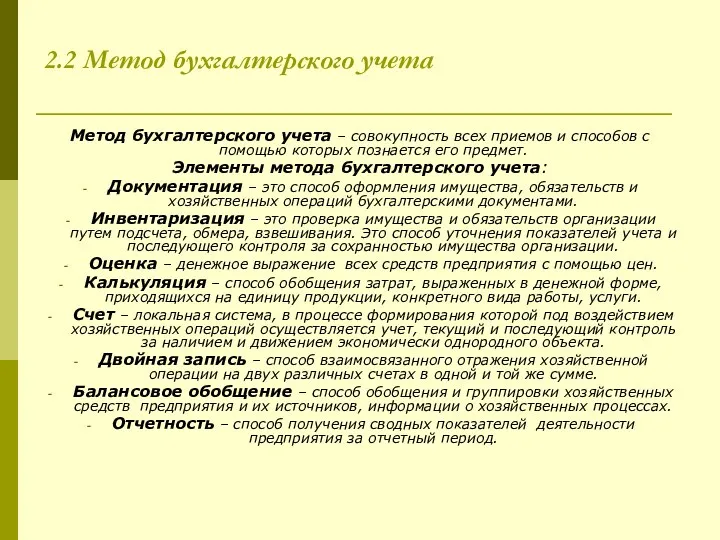

- 17. 2.2 Метод бухгалтерского учета Метод бухгалтерского учета – совокупность всех приемов и способов с помощью которых

- 18. Взаимосвязь предмета и метода бухгалтерского учета Предмет бухгалтерского учета Экономическое событие Воспроизводство совокупного общественного продукта Количественное

- 19. Тема 3. Бухгалтерский баланс 3.1 Сущность и строение бухгалтерского баланса 3.2 Классификация бухгалтерских балансов 3.3 Влияние

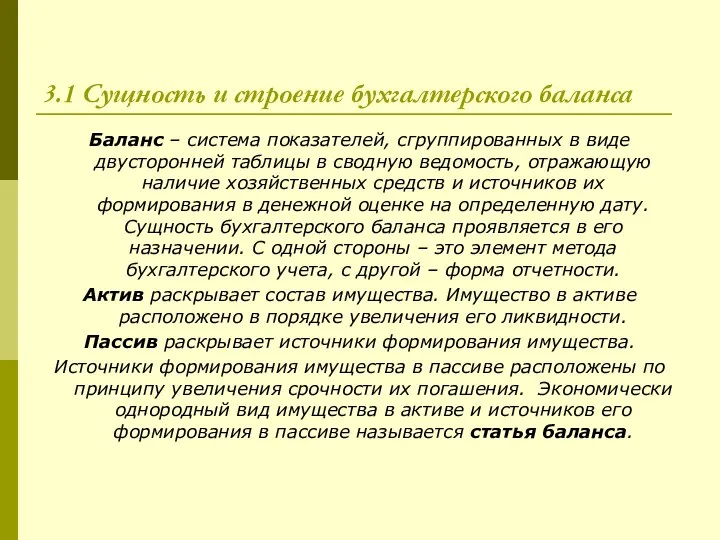

- 20. 3.1 Сущность и строение бухгалтерского баланса Баланс – система показателей, сгруппированных в виде двусторонней таблицы в

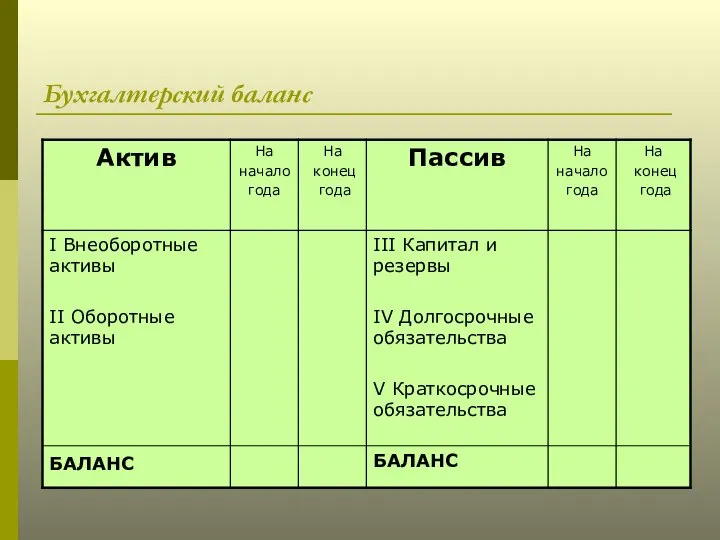

- 21. Бухгалтерский баланс

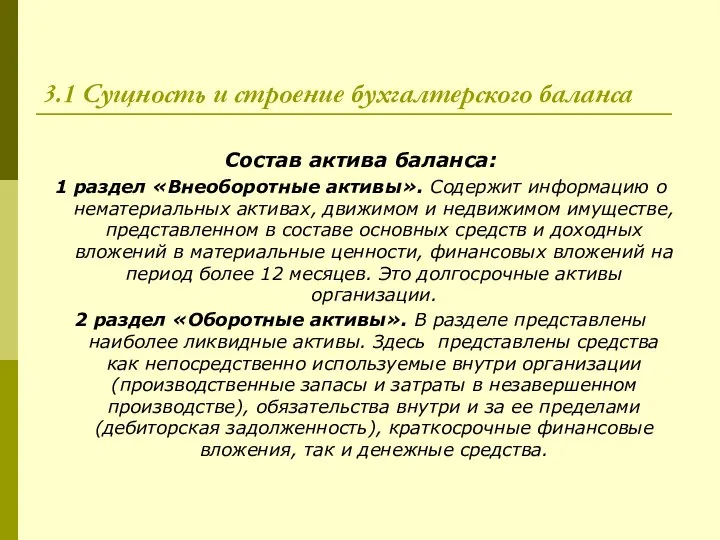

- 22. 3.1 Сущность и строение бухгалтерского баланса Состав актива баланса: 1 раздел «Внеоборотные активы». Содержит информацию о

- 23. 3.1 Сущность и строение бухгалтерского баланса Состав пассива баланса: 3 раздел «Капитал и резервы». В разделе

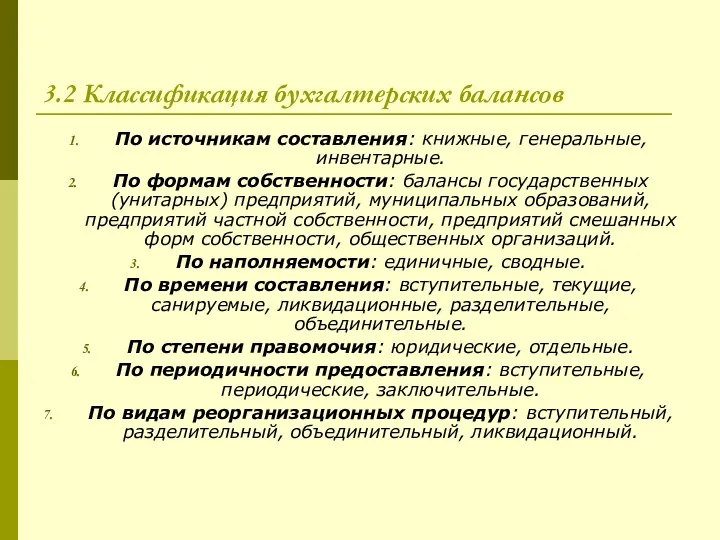

- 24. 3.2 Классификация бухгалтерских балансов Признаки классификации бухгалтерских балансов Источники составления Формы собственности Наполняемость Время составления Степень

- 25. 3.2 Классификация бухгалтерских балансов По источникам составления: книжные, генеральные, инвентарные. По формам собственности: балансы государственных (унитарных)

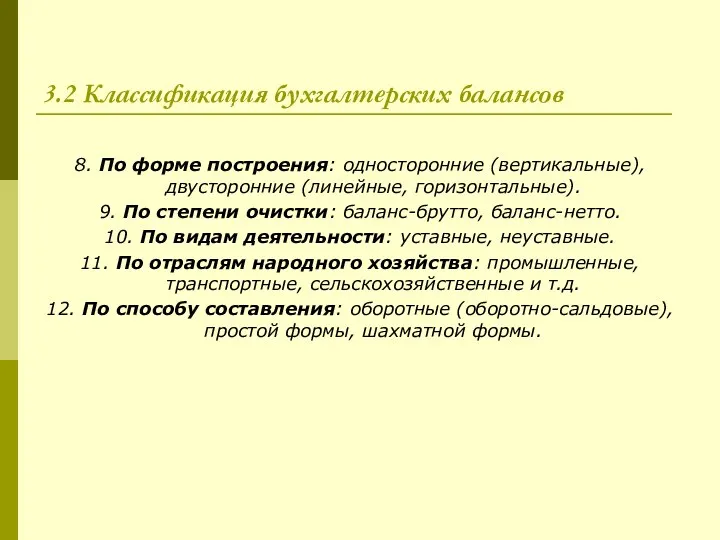

- 26. 3.2 Классификация бухгалтерских балансов 8. По форме построения: односторонние (вертикальные), двусторонние (линейные, горизонтальные). 9. По степени

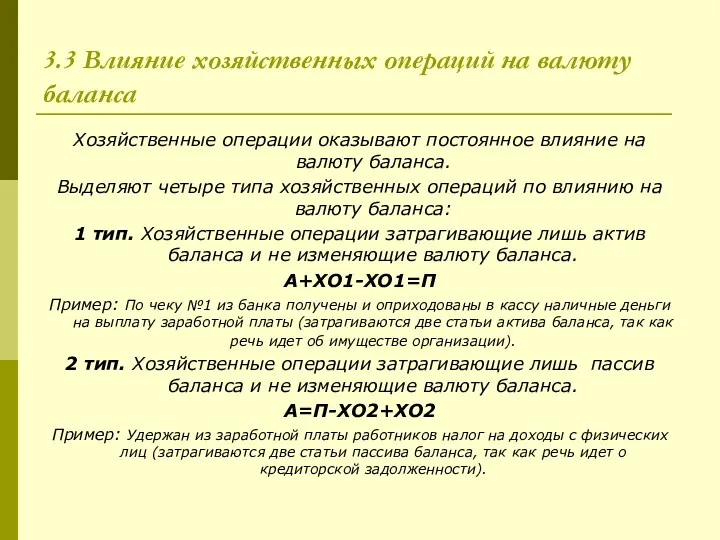

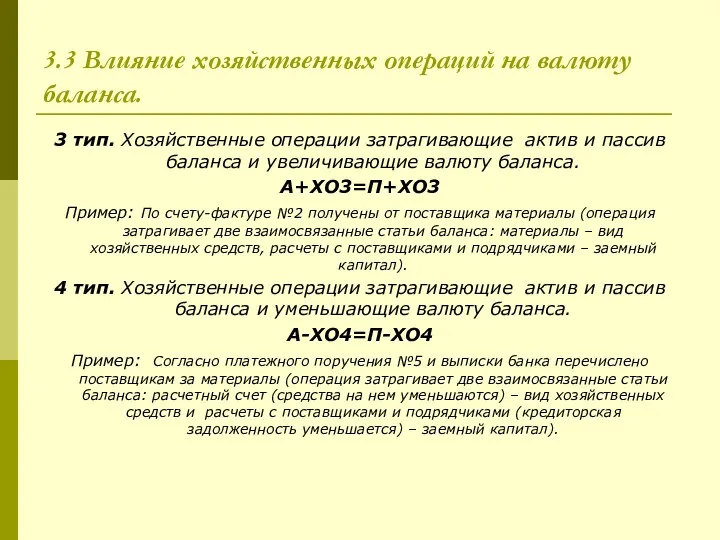

- 27. 3.3 Влияние хозяйственных операций на валюту баланса Хозяйственные операции оказывают постоянное влияние на валюту баланса. Выделяют

- 28. 3.3 Влияние хозяйственных операций на валюту баланса. 3 тип. Хозяйственные операции затрагивающие актив и пассив баланса

- 29. Тема 4. Счета и двойная запись 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом 4.2

- 30. 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Счет – локальная система, в процессе формирования

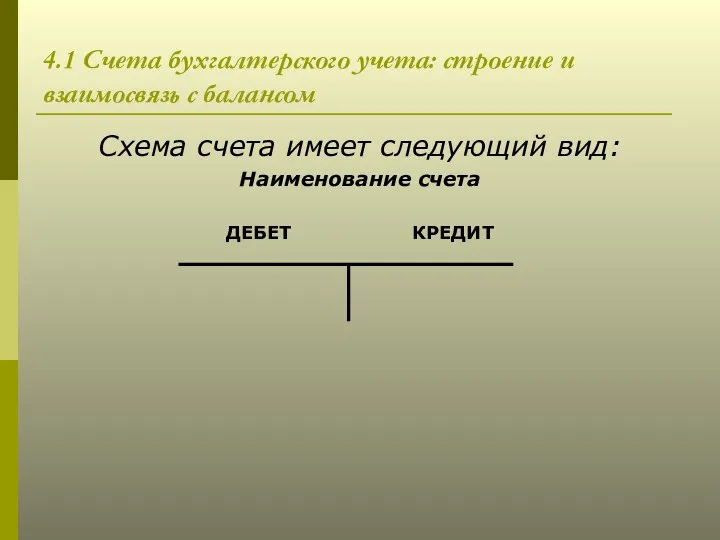

- 31. 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Схема счета имеет следующий вид: Наименование счета

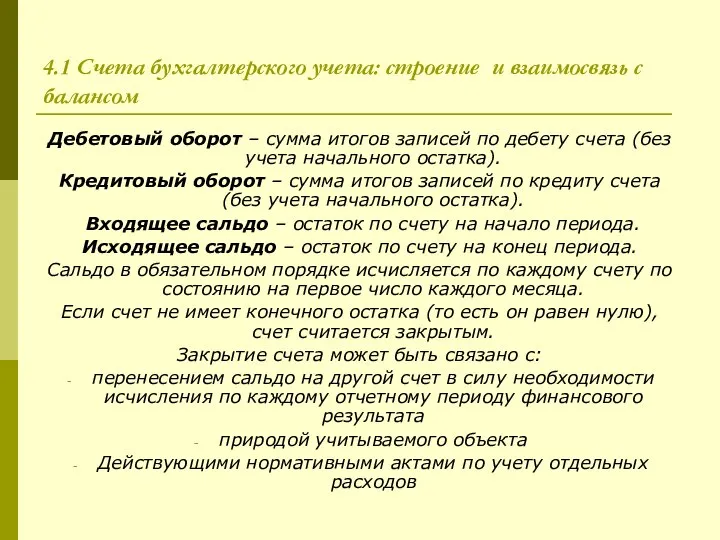

- 32. 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Дебетовый оборот – сумма итогов записей по

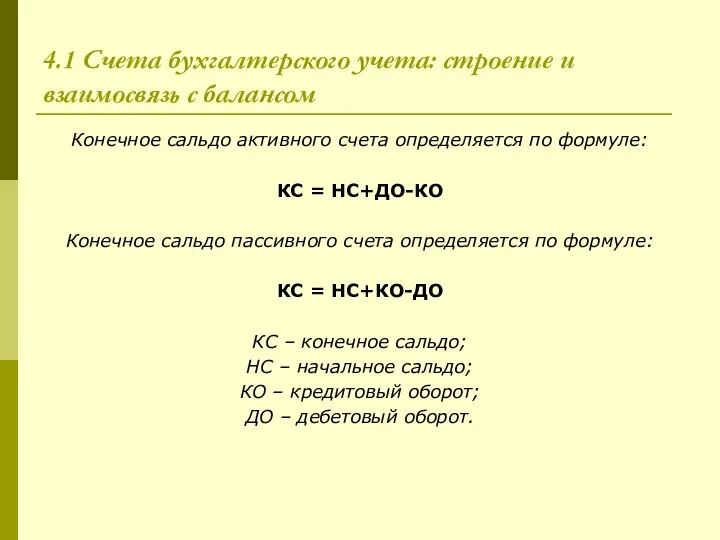

- 33. 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Конечное сальдо активного счета определяется по формуле:

- 34. 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Помимо активных и пассивных счетов выделяют активно-пассивные

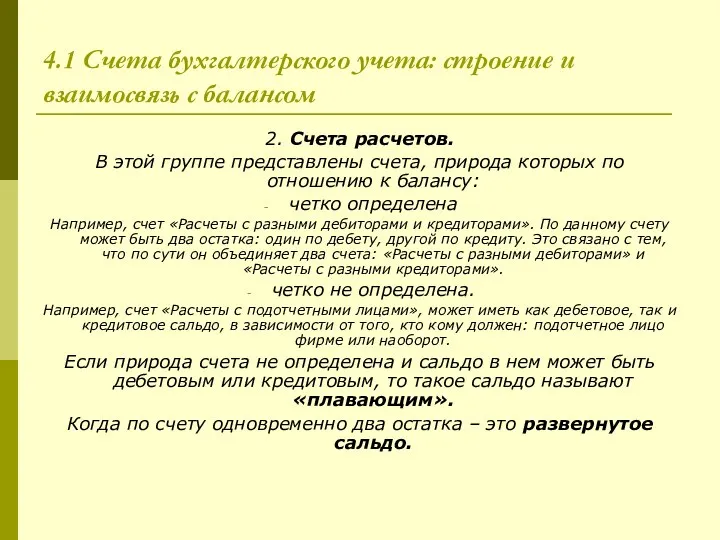

- 35. 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом 2. Счета расчетов. В этой группе представлены

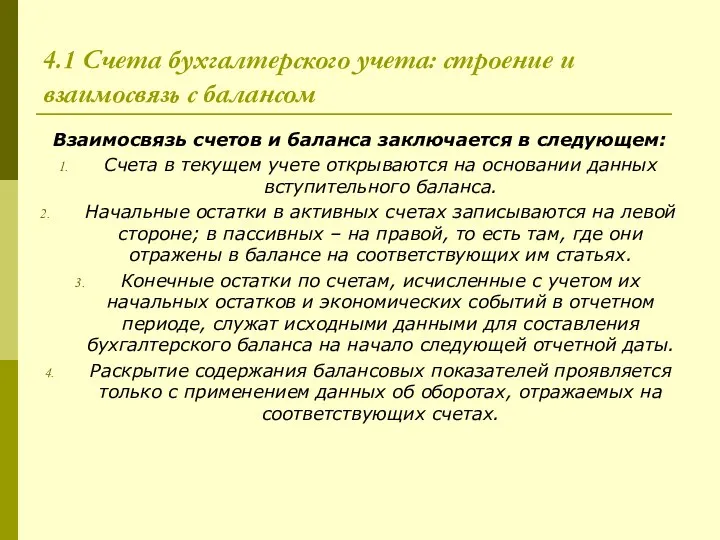

- 36. 4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом Взаимосвязь счетов и баланса заключается в следующем:

- 37. Взаимосвязь между счетами бухгалтерского учета и балансом Бухгалтерский баланс на начало отчетного периода АКТИВ ПАССИВ Активные

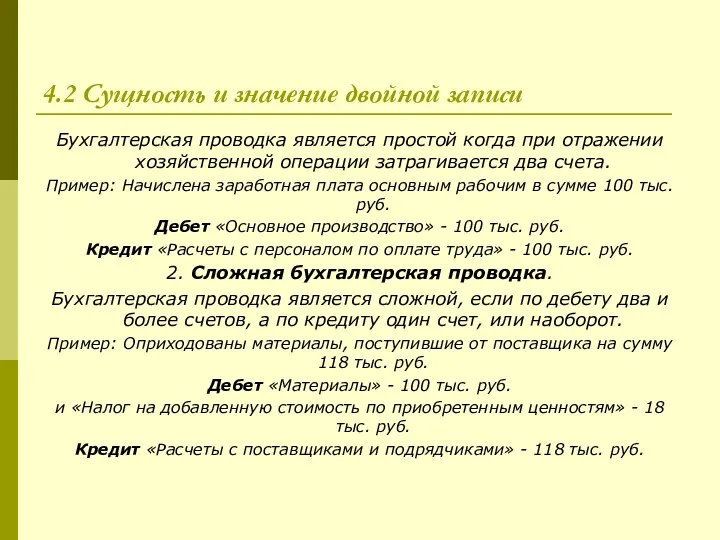

- 38. 4.2 Сущность и значение двойной записи В текущем учете регистрация хозяйственных операций фиксируется в одной и

- 39. 4.2 Сущность и значение двойной записи Бухгалтерская проводка является простой когда при отражении хозяйственной операции затрагивается

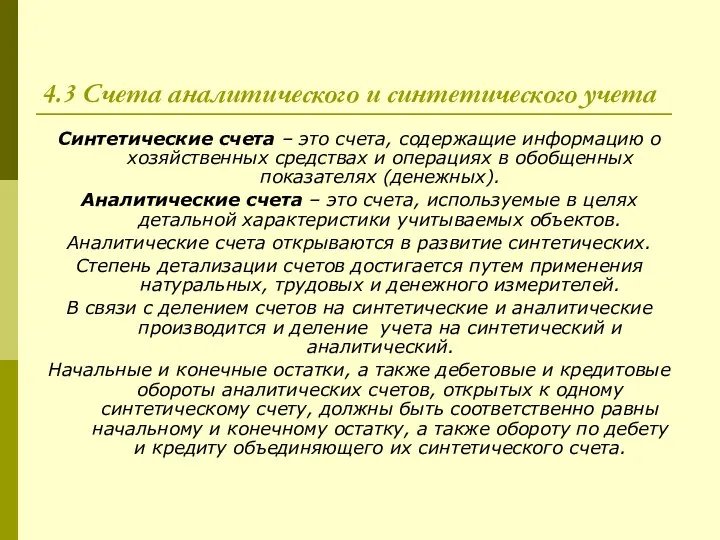

- 40. 4.3 Счета аналитического и синтетического учета Синтетические счета – это счета, содержащие информацию о хозяйственных средствах

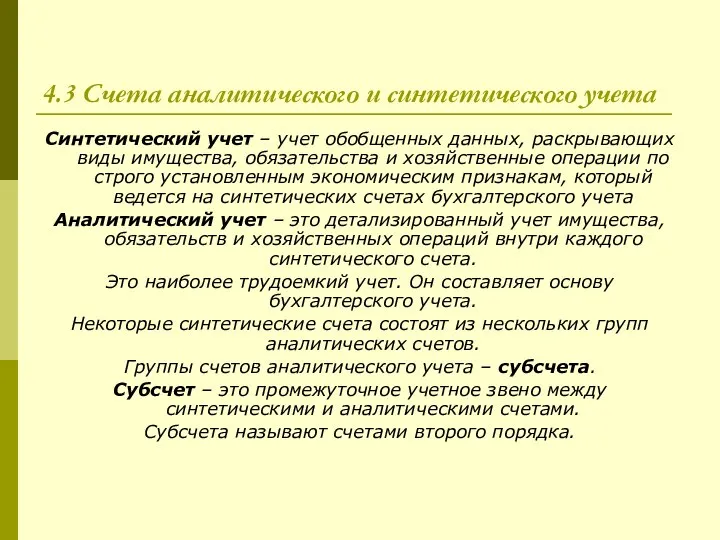

- 41. 4.3 Счета аналитического и синтетического учета Синтетический учет – учет обобщенных данных, раскрывающих виды имущества, обязательства

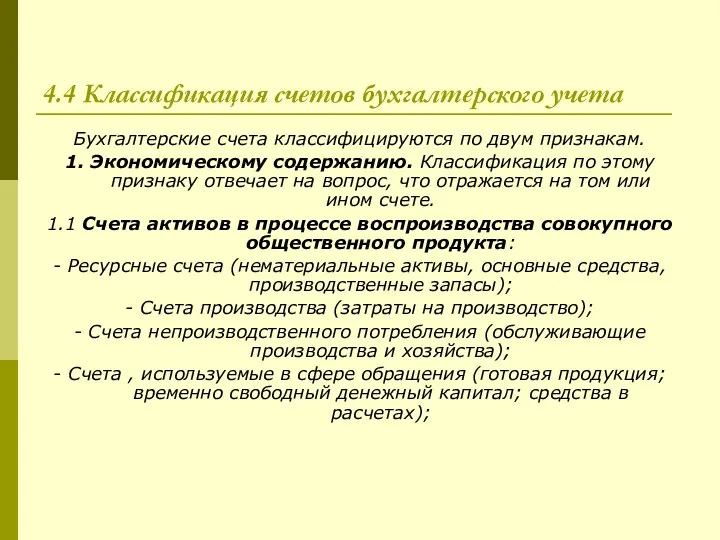

- 42. 4.4 Классификация счетов бухгалтерского учета Бухгалтерские счета классифицируются по двум признакам. 1. Экономическому содержанию. Классификация по

- 43. 4.4 Классификация счетов бухгалтерского учета 1.2 Счета источников активов: Постоянный капитал (собственный капитал, долгосрочный заемный капитал);

- 44. Классификация счетов бухгалтерского учета по экономическому содержанию Счета бухгалтерского учета Счета активов в процессе воспроизводства совокупного

- 45. Классификация счетов бухгалтерского учета по экономическому содержанию Счета источников активов Постоянный капитал Краткосрочный заемный капитал Собственный

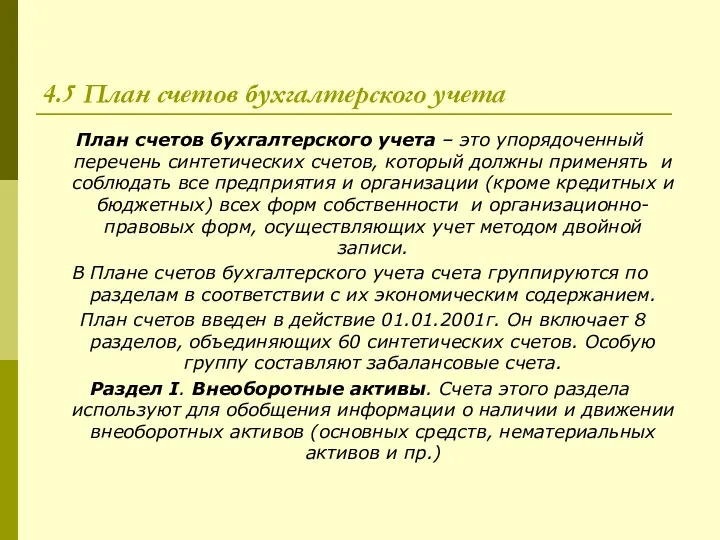

- 46. 4.5 План счетов бухгалтерского учета План счетов бухгалтерского учета – это упорядоченный перечень синтетических счетов, который

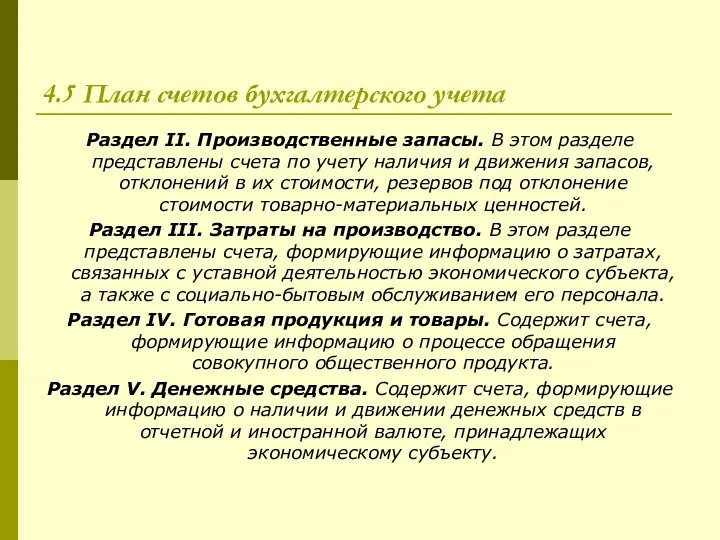

- 47. 4.5 План счетов бухгалтерского учета Раздел II. Производственные запасы. В этом разделе представлены счета по учету

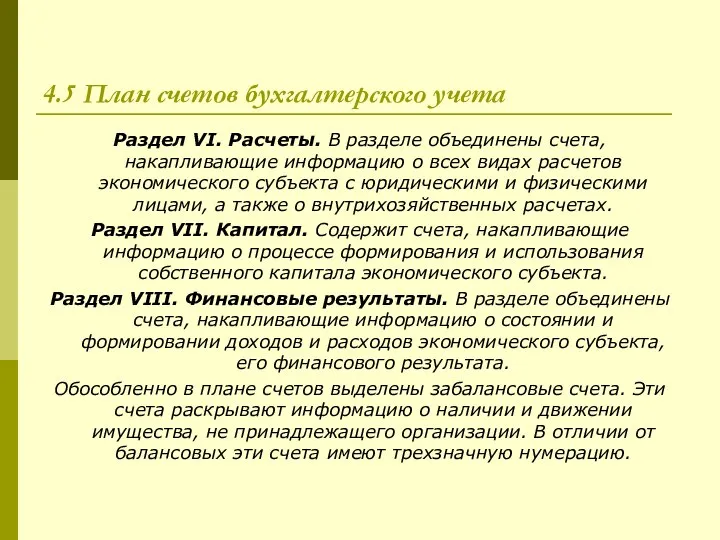

- 48. 4.5 План счетов бухгалтерского учета Раздел VI. Расчеты. В разделе объединены счета, накапливающие информацию о всех

- 49. 4.5 План счетов бухгалтерского учета Записи на забалансовых счетах осуществляются простым способом (только по дебету или

- 50. Тема 5. Формы и организация бухгалтерского 5.1 Формы бухгалтерского учета 5.2 Организация бухгалтерского учета

- 51. 5.1 Формы бухгалтерского учета Форма бухгалтерского учета – организация формирования информационной системы, обеспечивающая в строго установленной

- 52. Формы бухгалтерского учета Мемориально- ордерная форма Журнально- ордерная форма Упрощенная форма Автоматизированная форма Форма бухгалтерского учета

- 53. 5.1 Формы бухгалтерского учета Мемориально-ордерная форма учета. При данной форме по данным первичных или накопительных документов

- 54. Схема формы бухгалтерского учета «Журнал-Главная» Первичные документы Мемориальные ордера Кассовая книга Книги аналитического учета Оборотные ведомости

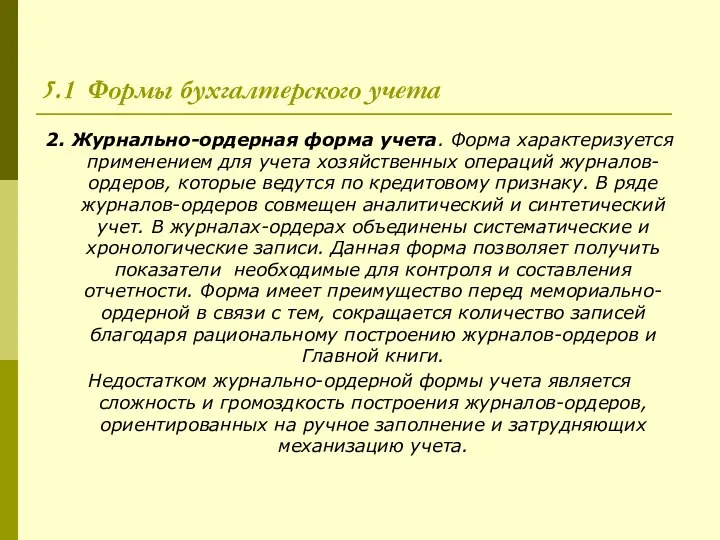

- 55. 5.1 Формы бухгалтерского учета 2. Журнально-ордерная форма учета. Форма характеризуется применением для учета хозяйственных операций журналов-ордеров,

- 56. Схема журнально-ордерной формы учета Первичные документы Ведомости и карточки (аналитический учет по тем объектам, где не

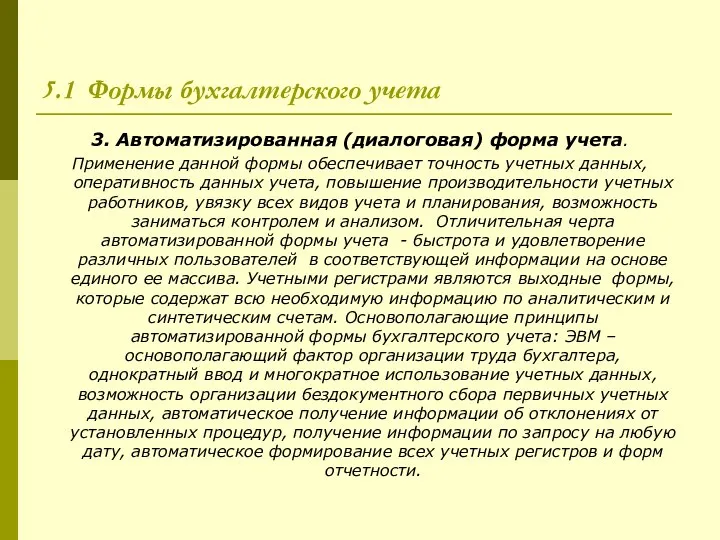

- 57. 5.1 Формы бухгалтерского учета 3. Автоматизированная (диалоговая) форма учета. Применение данной формы обеспечивает точность учетных данных,

- 58. Автоматизированная форма учета Первичные документы Терминал Машинные носители Ввод в ЭВМ Блок программного обеспечения Вывод из

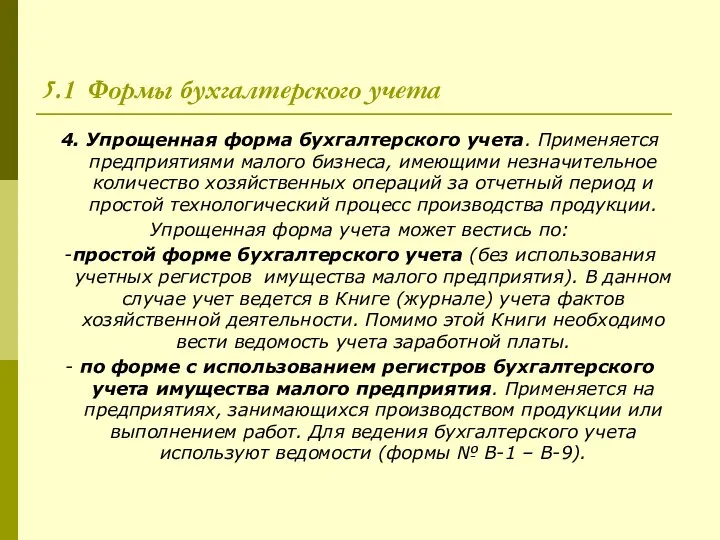

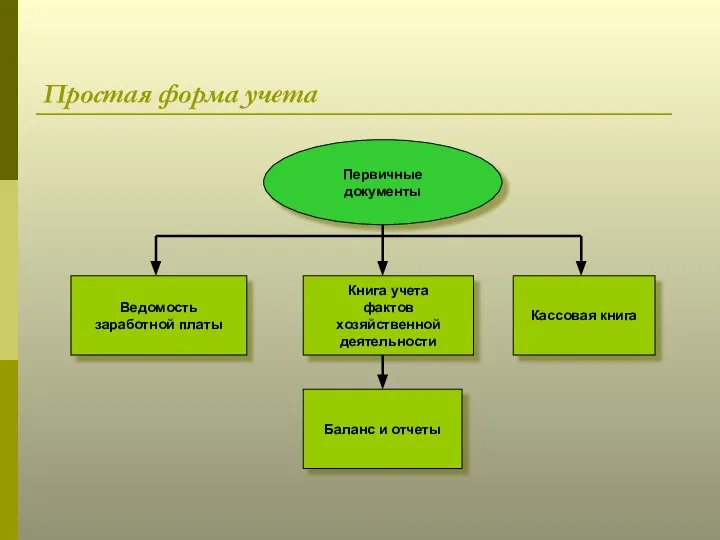

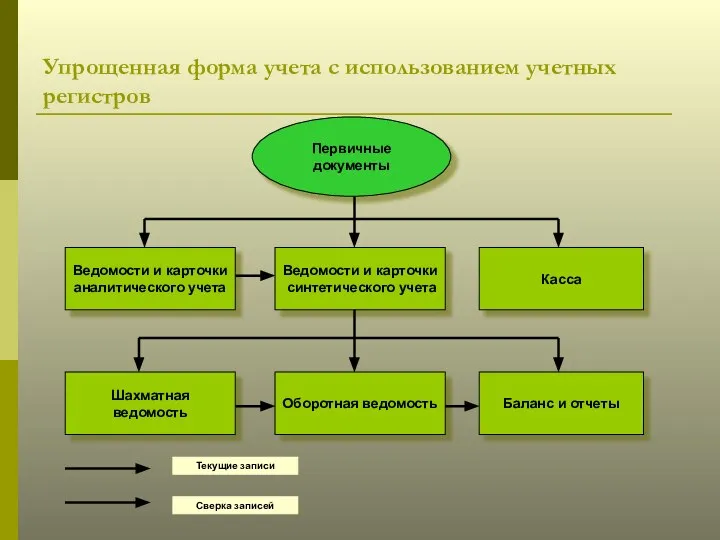

- 59. 5.1 Формы бухгалтерского учета 4. Упрощенная форма бухгалтерского учета. Применяется предприятиями малого бизнеса, имеющими незначительное количество

- 60. Простая форма учета Первичные документы Ведомость заработной платы Книга учета фактов хозяйственной деятельности Кассовая книга Баланс

- 61. Упрощенная форма учета с использованием учетных регистров Первичные документы Ведомости и карточки аналитического учета Ведомости и

- 62. 5.2 Организация бухгалтерского учета Организация бухгалтерского учета – система условий и элементов построения учетного процесса с

- 63. 5.2 Организация бухгалтерского учета Для обеспечения рациональной организации бухгалтерского учета большое значение имеет разработка плана его

- 64. Часть 2 Бухгалтерский (финансовый) учет

- 65. Тема 6 Учет собственного капитала 6.1 Учет уставного капитала 6.2 Учет резервного капитала 6.3 Учет добавочного

- 66. 6.1 Учет уставного капитала Собственный капитал состоит из уставного капитала, добавочного капитала, резервного капитала, фондов специального

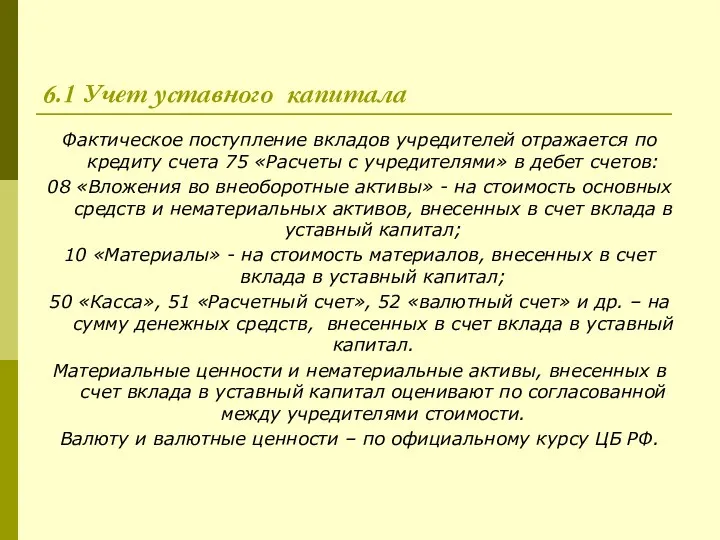

- 67. 6.1 Учет уставного капитала Фактическое поступление вкладов учредителей отражается по кредиту счета 75 «Расчеты с учредителями»

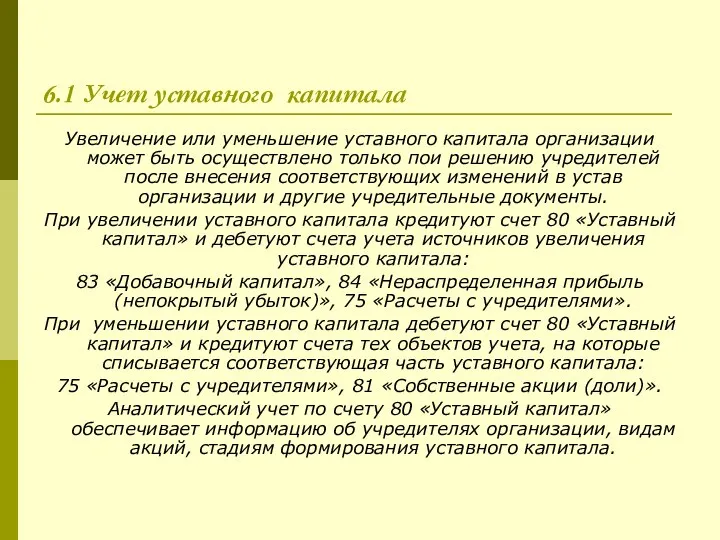

- 68. 6.1 Учет уставного капитала Увеличение или уменьшение уставного капитала организации может быть осуществлено только пои решению

- 69. 6.2 Учет резервного капитала Резервный капитал в обязательном порядке создают акционерные общества (АО) и совместные предприятия

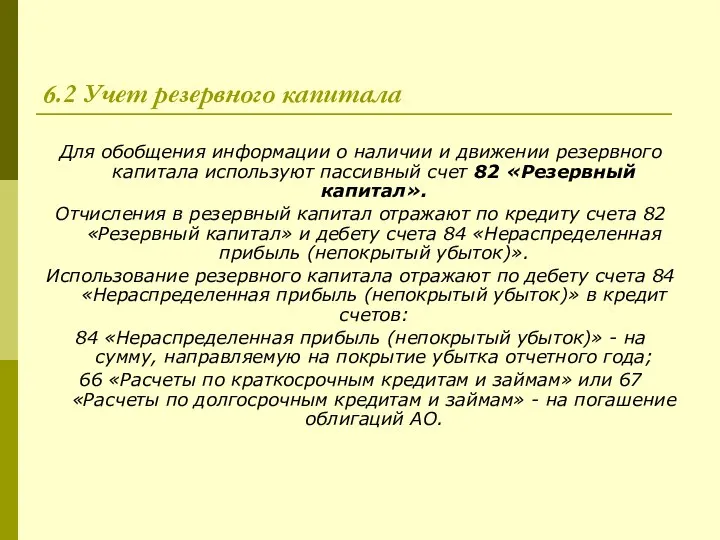

- 70. 6.2 Учет резервного капитала Для обобщения информации о наличии и движении резервного капитала используют пассивный счет

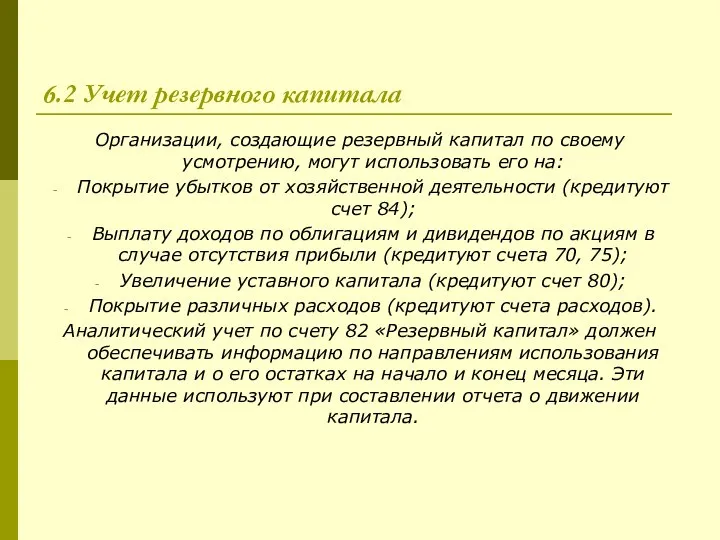

- 71. 6.2 Учет резервного капитала Организации, создающие резервный капитал по своему усмотрению, могут использовать его на: Покрытие

- 72. 6.3 Учет добавочного капитала Добавочный капитал в отличие от уставного не разделяется на доли, внесенные конкретными

- 73. 6.3 Учет добавочного капитала Средства добавочного капитала могут быть направлены на: Увеличение уставного капитала (дебетуют счет

- 74. 6.4 Учет нераспределенной прибыли (непокрытого убытка) Для обобщения информации о наличии и движении сумм нераспределенной прибыли

- 75. 6.4 Учет нераспределенной прибыли (непокрытого убытка) Отчисления в резервный капитал отражают записью: Дебет – 84 «Нераспределенная

- 76. 6.5 Учет целевого финансирования К целевому финансированию относятся средства, получаемые организацией на строго определенные цели: научно-исследовательские

- 77. 6.5 Учет целевого финансирования Основная часть целевого финансирования – государственная помощь. Государственная помощь – это увеличение

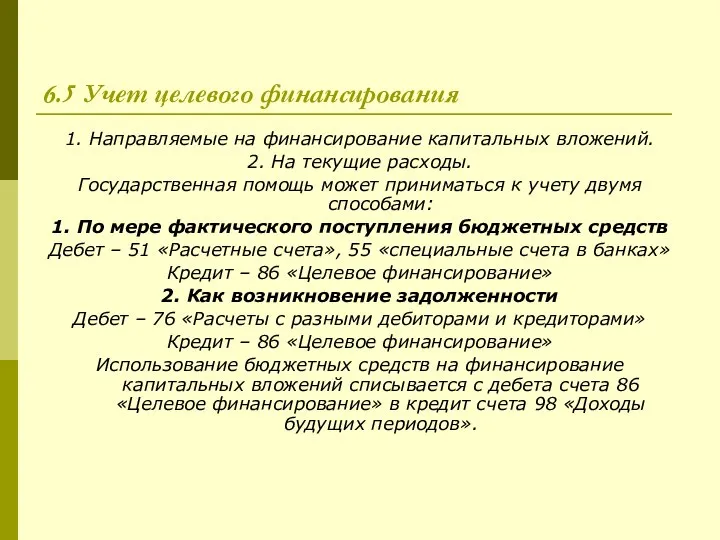

- 78. 6.5 Учет целевого финансирования 1. Направляемые на финансирование капитальных вложений. 2. На текущие расходы. Государственная помощь

- 79. 6.5 Учет целевого финансирования В течение срока использования внеоборотных активов в размере начисленной амортизации бюджетные средства

- 80. Тема 7 Учет долгосрочных инвестиций 7.1 Понятие, классификация и оценка долгосрочных инвестиций 7.2 Организация учета долгосрочных

- 81. 7.1 Понятие, классификация и оценка долгосрочных инвестиций Долгосрочные инвестиции – это затраты на создание, увеличение размеров,

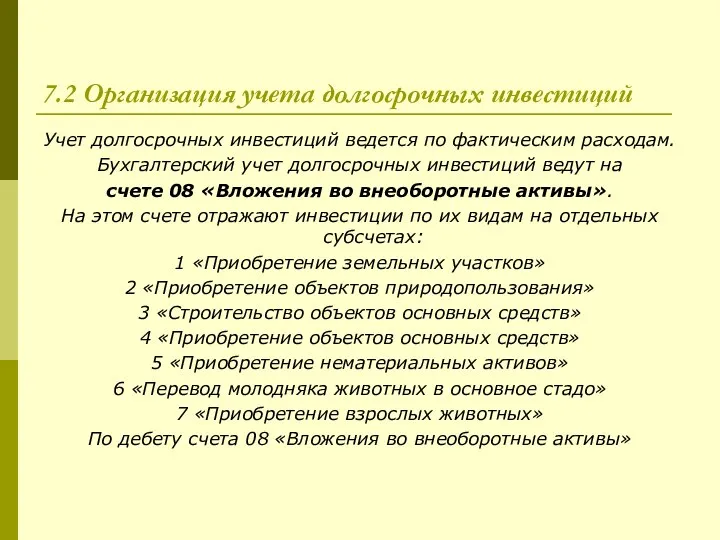

- 82. 7.2 Организация учета долгосрочных инвестиций Учет долгосрочных инвестиций ведется по фактическим расходам. Бухгалтерский учет долгосрочных инвестиций

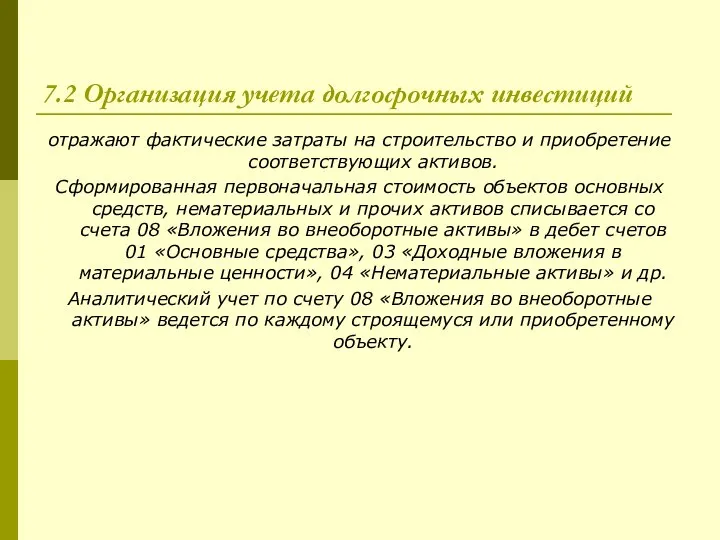

- 83. 7.2 Организация учета долгосрочных инвестиций отражают фактические затраты на строительство и приобретение соответствующих активов. Сформированная первоначальная

- 84. 7.3 Учет затрат по строительству объектов Порядок учета затрат по данным работам зависит от способа их

- 85. 7.4 Учет приобретения основных средств Стоимость зданий, сооружений, оборудования и прочих объектов основных средств отражают на

- 86. 7.5 Учет налога на добавленную стоимость по поступившим основным средствам и нематериальным активам НДС по приобретенным

- 87. 7.5 Учет налога на добавленную стоимость по поступившим основным средствам и нематериальным активам В зависимости от

- 88. Тема 8 Учет основных средств 8.1 Понятие, классификация и оценка основных средств 8.2 Аналитический учет основных

- 89. 8.1 Понятие, классификация и оценка основных средств Основные средства – это часть имущества, используемая в качестве

- 90. 8.1 Понятие, классификация и оценка основных средств 3. По видам – здания, сооружения, рабочие и силовые

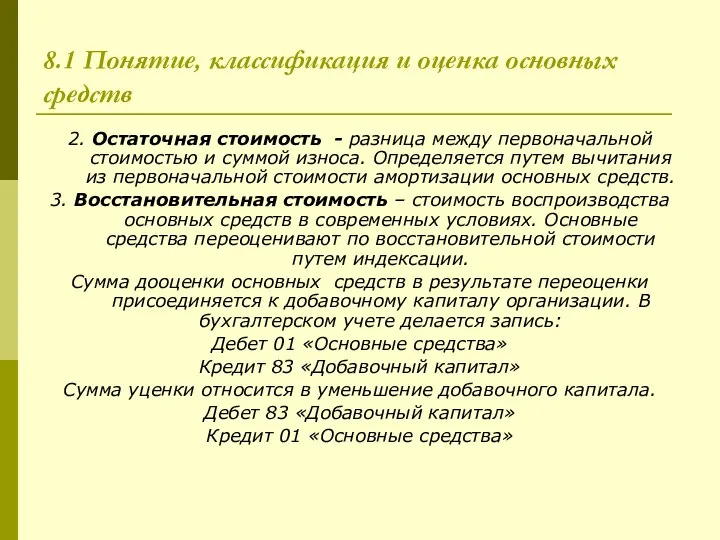

- 91. 8.1 Понятие, классификация и оценка основных средств 2. Остаточная стоимость - разница между первоначальной стоимостью и

- 92. 8.2 Аналитический учет основных средств Основной регистр аналитического учета основных средств – инвентарная карточка. Инвентарные карточки

- 93. 8.3 Синтетический учет основных средств Синтетический учет основных средств, принадлежащих предприятию на правах собственности ведется на

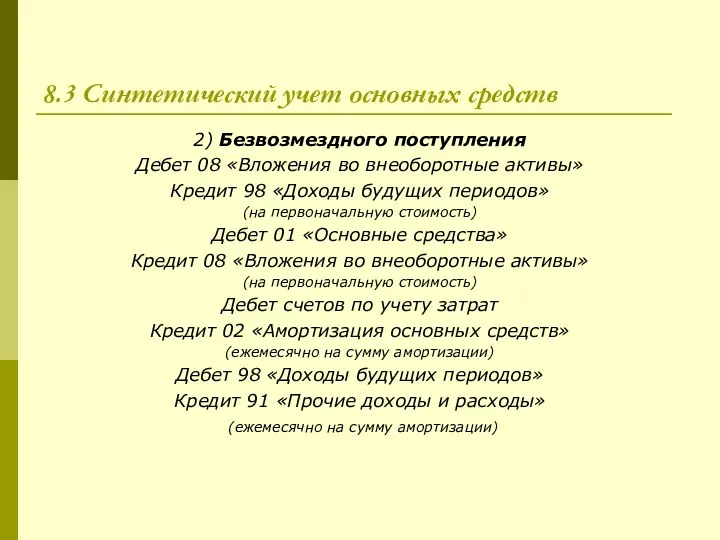

- 94. 8.3 Синтетический учет основных средств 2) Безвозмездного поступления Дебет 08 «Вложения во внеоборотные активы» Кредит 98

- 95. 8.3 Синтетический учет основных средств 3) Приобретения за плату Дебет 08 «Вложения во внеоборотные активы» Кредит

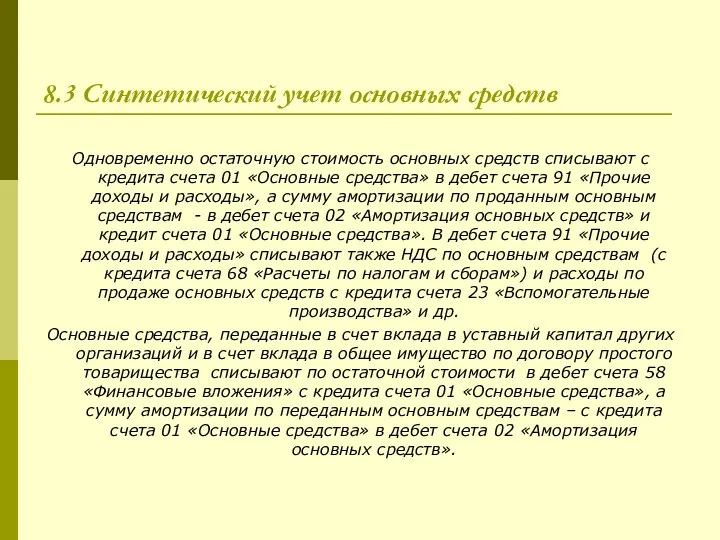

- 96. 8.3 Синтетический учет основных средств Одновременно остаточную стоимость основных средств списывают с кредита счета 01 «Основные

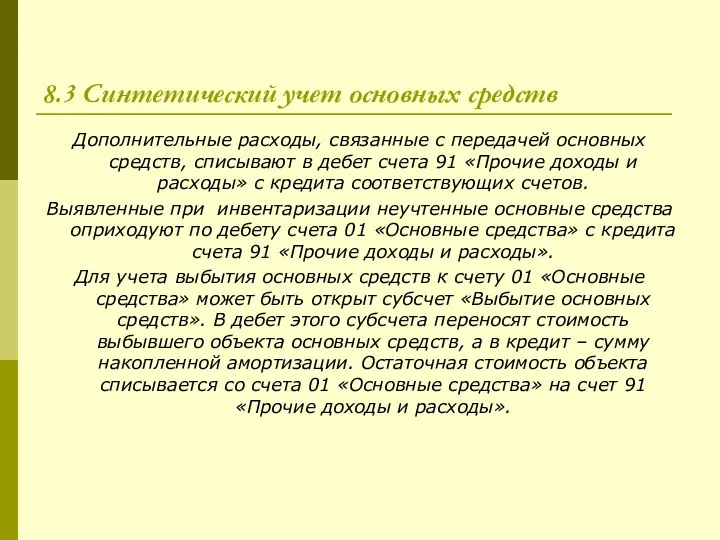

- 97. 8.3 Синтетический учет основных средств Дополнительные расходы, связанные с передачей основных средств, списывают в дебет счета

- 98. 8.4 Учет амортизации основных средств Способы амортизации основных средств: 1. Линейный способ. При применении этого способа,

- 99. 8.4 Учет амортизации основных средств 3. Способ списания стоимости по сумме чисел лет срока полезного использования.

- 100. 8.4 Учет амортизации основных средств Для учета амортизации основных средств используется пассивный счет 02 «Амортизация основных

- 101. 8.5 Учет ремонта основных средств По объему и характеру производимых ремонтных работ выделяют два вида ремонтов:

- 102. 8.5 Учет ремонта основных средств Организации могут создавать ремонтный фонд для накапливания средств на осуществление ремонтов.

- 103. 8.5 Учет ремонта основных средств На капитальный ремонт, осуществляемый подрядным способом, организация заключает договор с подрядчиком.

- 104. 8.6 Инвентаризация основных средств Для проведения инвентаризации создается комиссия. Она производит осмотр объектов основных средств, заносит

- 105. 8.6 Инвентаризация основных средств При недостаче и порче основных средств их остаточную стоимость списывают с кредита

- 106. Тема 9 Учет материально-производственных запасов 9.1 Классификация материально-производственных запасов 9.2 Способы оценки материально-производственных запасов 9.3 Аналитический

- 107. 9.1 Классификация материально-производственных запасов В бухгалтерском учете материально-производственными запасами (МПЗ) признаются активы: Используемые при производстве продукции

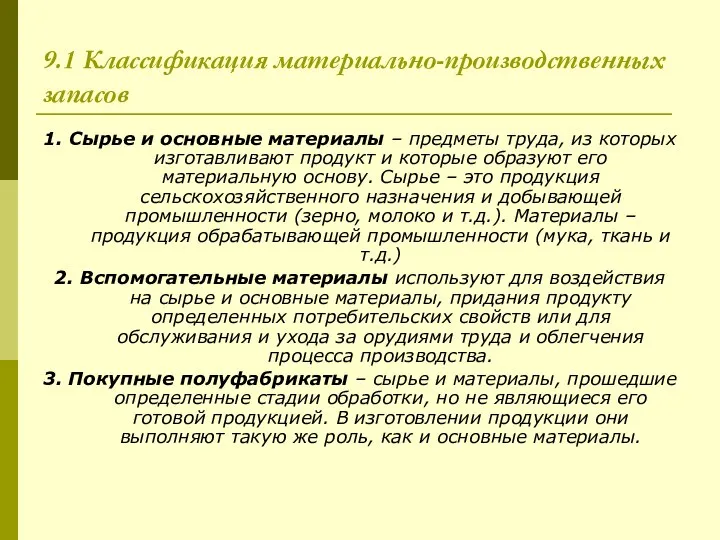

- 108. 9.1 Классификация материально-производственных запасов 1. Сырье и основные материалы – предметы труда, из которых изготавливают продукт

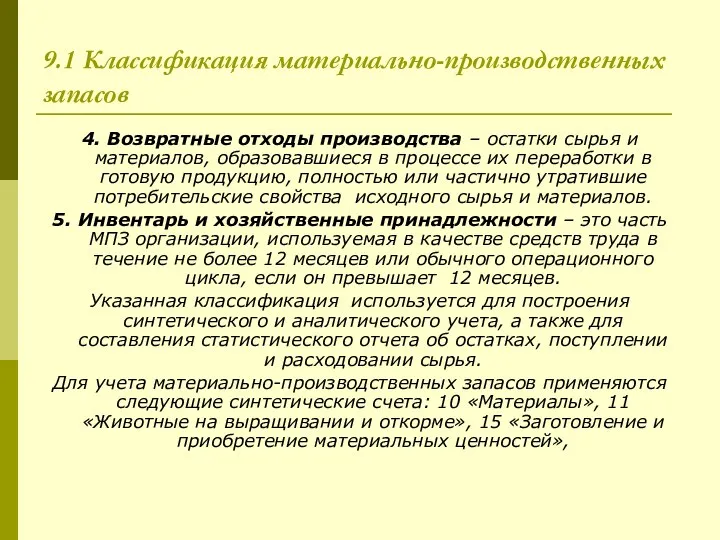

- 109. 9.1 Классификация материально-производственных запасов 4. Возвратные отходы производства – остатки сырья и материалов, образовавшиеся в процессе

- 110. 9.1 Классификация материально-производственных запасов 16 «Отклонение в стоимости материальных ценностей», 41 «Товары», 43 «Готовая продукция», 002

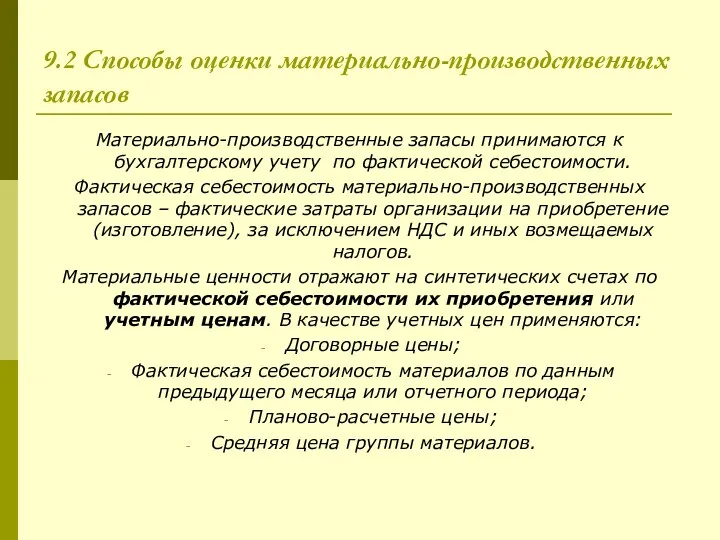

- 111. 9.2 Способы оценки материально-производственных запасов Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость

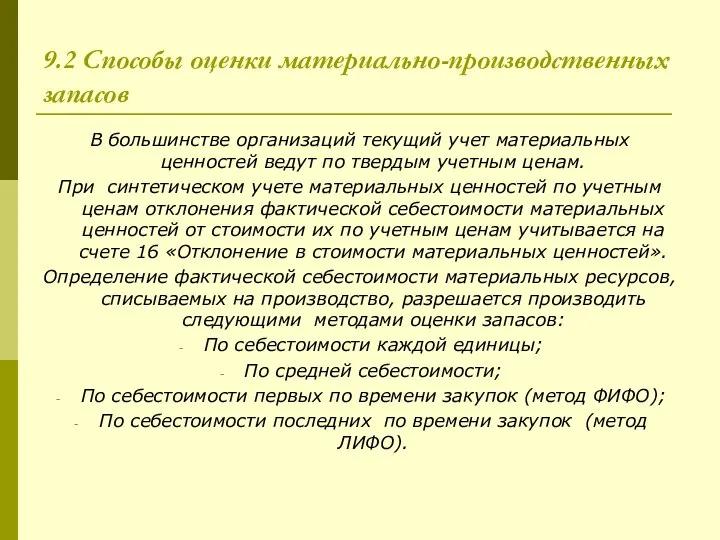

- 112. 9.2 Способы оценки материально-производственных запасов В большинстве организаций текущий учет материальных ценностей ведут по твердым учетным

- 113. 9.3 Аналитический учет материально-производственных запасов Аналитический учет материалов в бухгалтерии осуществляется на основе использования оборотных ведомостей

- 114. 9.3 Аналитический учет материально-производственных запасов 2 вариант. Все приходные и расходные документы группируют по номенклатурным номерам

- 115. 9.3 Аналитический учет материально-производственных запасов Сальдовые ведомости и сводные сальдовые ведомости ежемесячно сверяются с данными синтетического

- 116. 9.4 Синтетический учет материально-производственных запасов Для учета материально-производственных запасов применяются следующие синтетические счета: 10 «Материалы», 11

- 117. 9.4 Синтетический учет материально-производственных запасов 91 «Прочие доходы и расходы» - на стоимость материалов, полученных от

- 118. 9.4 Синтетический учет материально-производственных запасов При списании материалов они списываются с кредита счета 10 «Материалы» в

- 119. Тема 10 Учет труда и его оплаты 10.1 Виды, формы и системы оплаты труда 10.2 Синтетический

- 120. 10.1 Виды, формы и системы оплаты труда Различают основную и дополнительную оплату труда. Основная оплата труда

- 121. 10.1 Виды, формы и системы оплаты труда При повременной форме оплаты труда оплата производится за отработанное

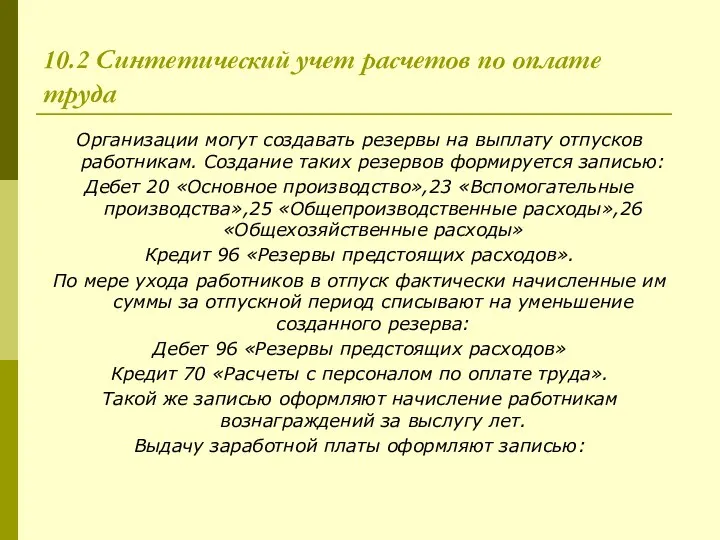

- 122. 10.2 Синтетический учет расчетов по оплате труда Синтетический учет расчетов по оплате труда осуществляется на счете

- 123. 10.2 Синтетический учет расчетов по оплате труда Дебет 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные

- 124. 10.2 Синтетический учет расчетов по оплате труда Организации могут создавать резервы на выплату отпусков работникам. Создание

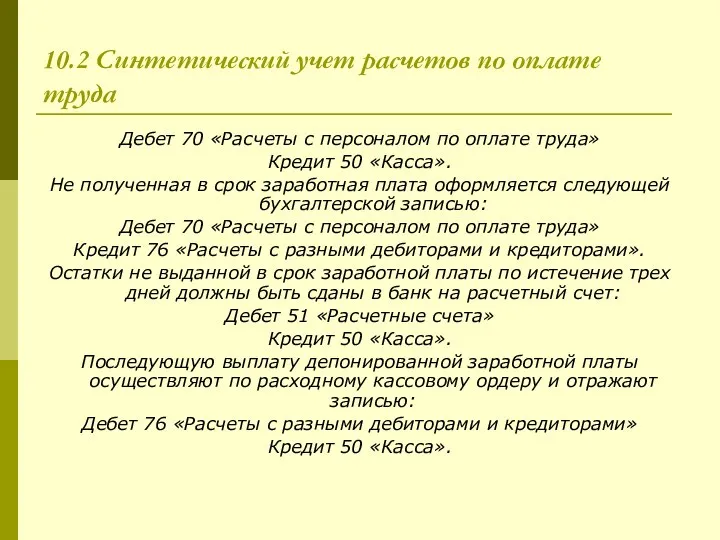

- 125. 10.2 Синтетический учет расчетов по оплате труда Дебет 70 «Расчеты с персоналом по оплате труда» Кредит

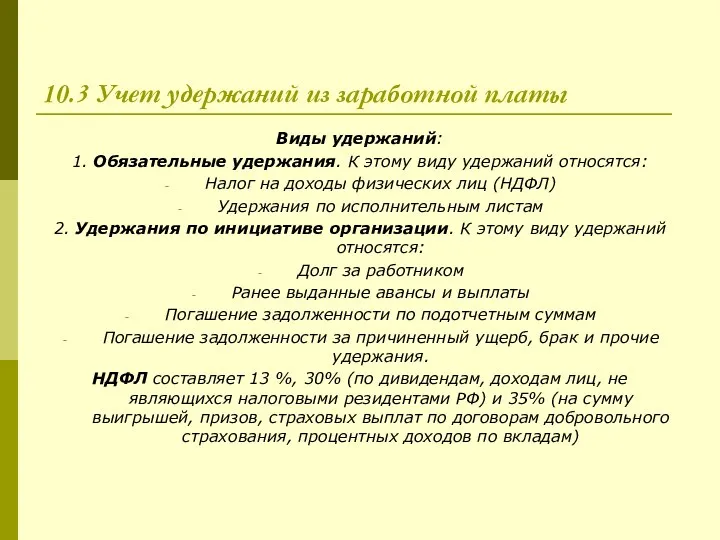

- 126. 10.3 Учет удержаний из заработной платы Виды удержаний: 1. Обязательные удержания. К этому виду удержаний относятся:

- 127. 10.3 Учет удержаний из заработной платы Удержания по исполнительным листам. В соответствии с Семейным кодексом алименты

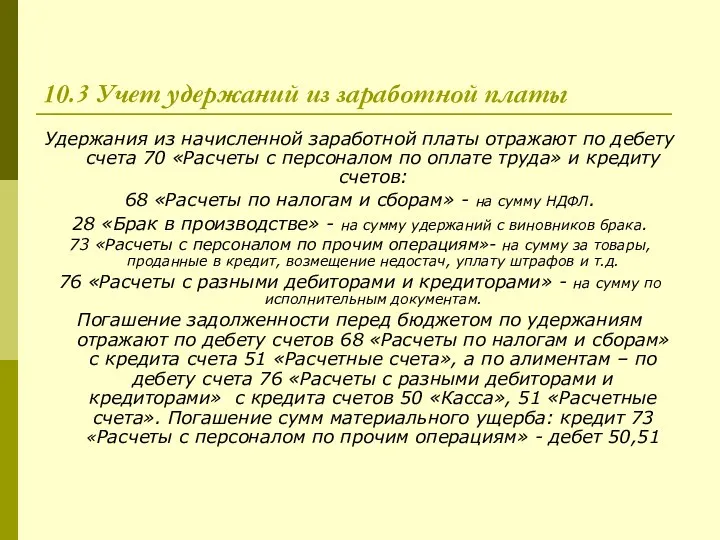

- 128. 10.3 Учет удержаний из заработной платы Удержания из начисленной заработной платы отражают по дебету счета 70

- 129. 10.4 Учет расчетов по социальному страхованию и обеспечению Объектом налогообложения для исчисления налога признаются выплаты, вознаграждения.

- 130. 10.4 Учет расчетов по социальному страхованию и обеспечению

- 131. Тема 11 Учет издержек хозяйственной деятельности 11.1 Классификация расходов организации по обычным видам деятельности 11.2 Система

- 132. 11.1 Классификация расходов организации по обычным видам деятельности Большое значение для правильной организации учета производственных затрат

- 133. 11.1 Классификация расходов организации по обычным видам деятельности Статьи калькуляции: сырье и материалы; возвратные отходы (вычитаются);

- 134. 11.1 Классификация расходов организации по обычным видам деятельности 8. По периодичности возникновения: текущие и единовременные. 9.

- 135. 11.2 Система счетов учета производственных затрат Учет производственных затрат является приоритетным, поскольку в зависимости от полноты

- 136. 11.2 Система счетов учета производственных затрат Все эти счета (кроме счета 96 «Резервы предстоящих расходов») активные.

- 137. 11.3 Учет услуг вспомогательных производств Вспомогательные производства обслуживают основное производство, обеспечивая его водой, электроэнергией, паром и

- 138. 11.3 Учет услуг вспомогательных производств По окончании месяца затраты вспомогательного производства распределяются пропорционально количеству потребленных услуг

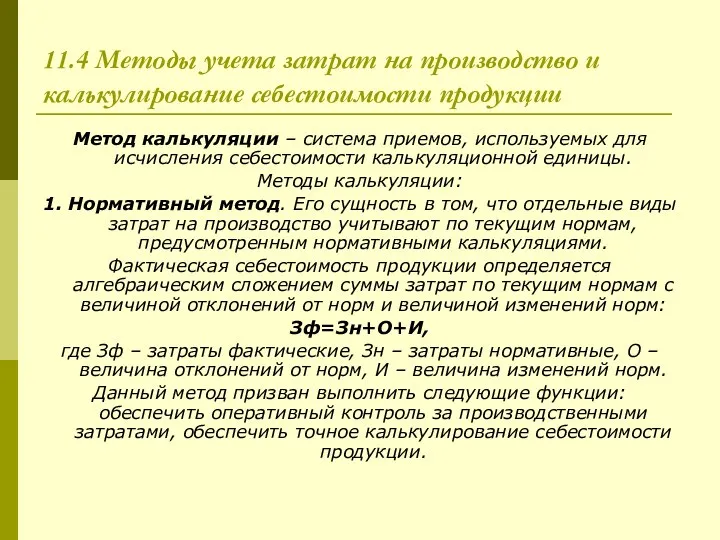

- 139. 11.4 Методы учета затрат на производство и калькулирование себестоимости продукции Исчисление себестоимости единицы отдельных видов продукции

- 140. 11.4 Методы учета затрат на производство и калькулирование себестоимости продукции Метод калькуляции – система приемов, используемых

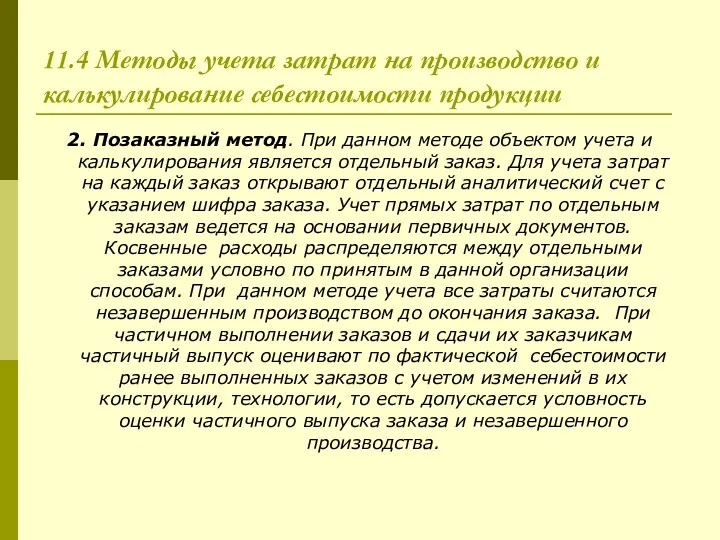

- 141. 11.4 Методы учета затрат на производство и калькулирование себестоимости продукции 2. Позаказный метод. При данном методе

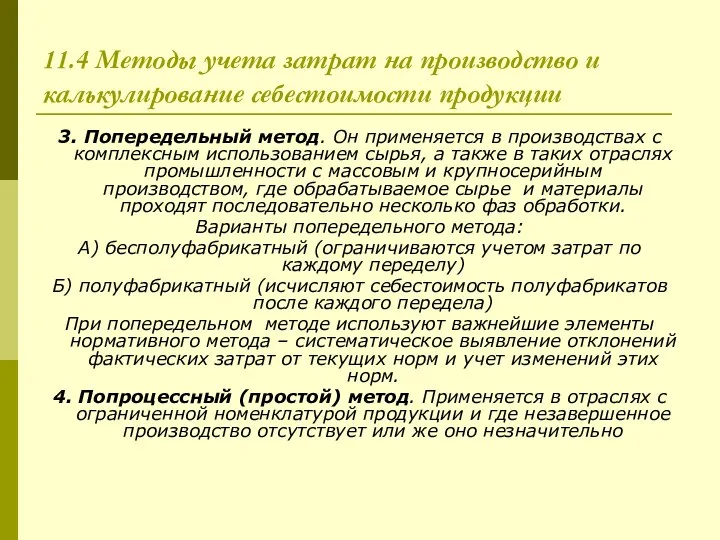

- 142. 11.4 Методы учета затрат на производство и калькулирование себестоимости продукции 3. Попередельный метод. Он применяется в

- 143. Тема 12 Учет готовой продукции 12.1 Понятие готовой продукции. Оценка готовой продукции 12.2 Учет выпуска продукции

- 144. 12.1 Понятие готовой продукции. Оценка готовой продукции Готовая продукция – это изделия и полуфабрикаты, полностью законченные

- 145. 12.2 Учет выпуска продукции по фактической себестоимости Учет наличия и движения готовой продукции осуществляют на активном

- 146. 12.2 Учет выпуска продукции по фактической себестоимости Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью:

- 147. 12.2 Учет выпуска продукции по фактической себестоимости 2. С использованием счета 40 «Выпуск продукции». При использовании

- 148. 12.3 Учет расходов на продажу Расходы на продажу (коммерческие расходы) – расходы поставщика по продаже продукции

- 149. 12.3 Учет расходов на продажу Аналитический учет по счету 44 «Расходы на продажу» ведут в ведомости

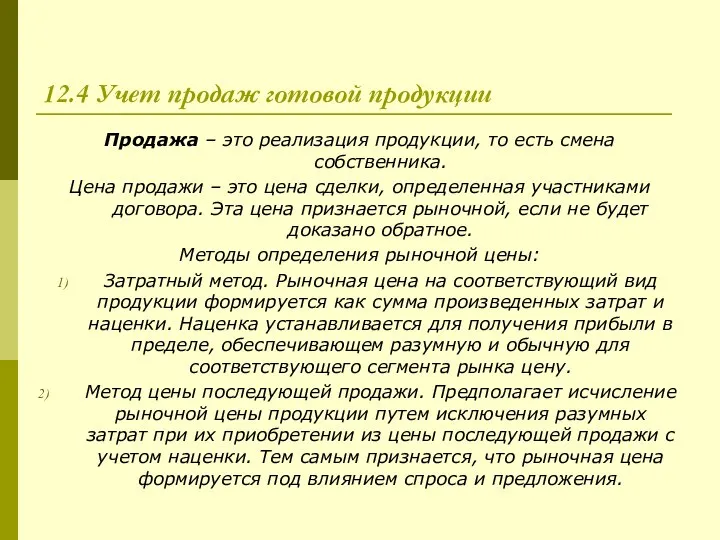

- 150. 12.4 Учет продаж готовой продукции Продажа – это реализация продукции, то есть смена собственника. Цена продажи

- 151. 12.4 Учет продаж готовой продукции Поступление выручки по моменту зачисления на расчетный счет находит отражение в

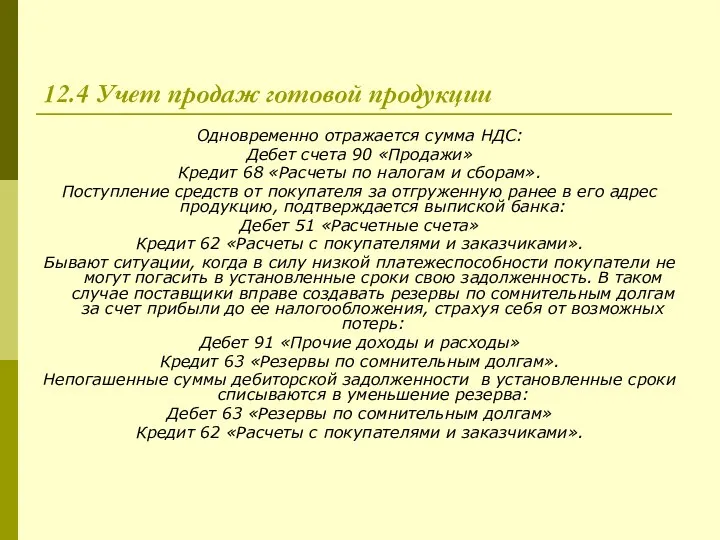

- 152. 12.4 Учет продаж готовой продукции Одновременно отражается сумма НДС: Дебет счета 90 «Продажи» Кредит 68 «Расчеты

- 153. Тема 13 Учет денежных средств 13.1 Учет кассовых операций и денежных документов 13.2 Учет операций по

- 154. Тема 13 Учет денежных средств Цель: Овладеть теоретическими знаниями по организации учета денежных средств в кассе

- 155. Тема 13 Учет денежных средств ПРИМЕР: ОАО «Завод»Старорусприбор» специализируется на выпуске приборов контроля и регулирования технологических

- 156. 13.1 Учет кассовых операций и денежных документов Порядок хранения и расходования денежных средств в кассе установлен

- 157. 13.1 Учет кассовых операций и денежных документов Денежные средства хранящиеся в кассе, учитывают на активном синтетическом

- 158. 13.1 Учет кассовых операций и денежных документов Использование наличности отражают по кредиту счета 50 «Касса» с

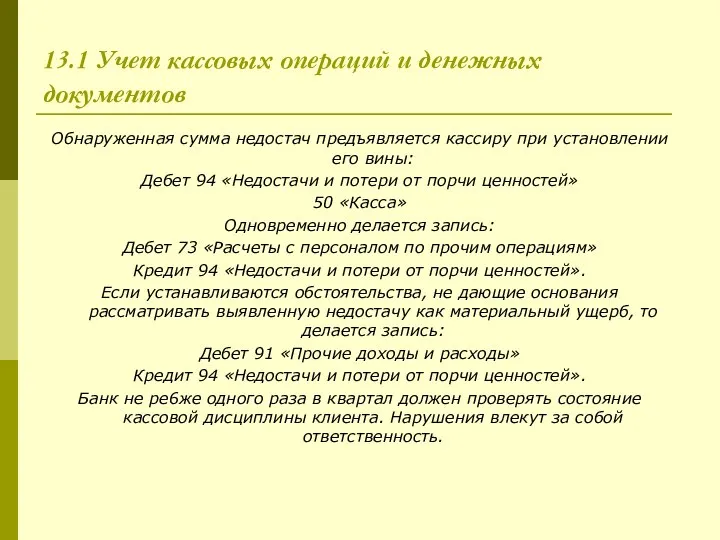

- 159. 13.1 Учет кассовых операций и денежных документов Обнаруженная сумма недостач предъявляется кассиру при установлении его вины:

- 160. 13.1 Учет кассовых операций и денежных документов Типичные операции по учету денежных средств в кассе

- 161. 13.2 Учет операций по расчетным счетам Свободные денежные средства сверх лимита, согласованного с банком, организация обязана

- 162. 13.2 Учет операций по расчетным счетам Основные первичные документы по операциям на расчетном счете: При наличных

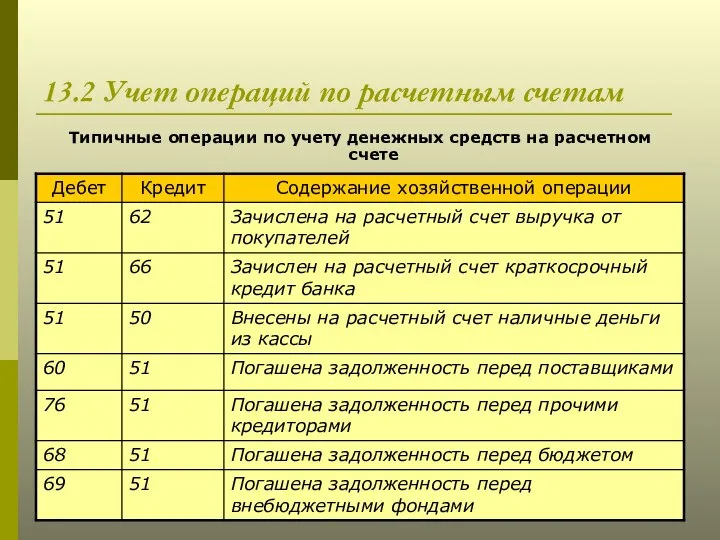

- 163. 13.2 Учет операций по расчетным счетам Типичные операции по учету денежных средств на расчетном счете

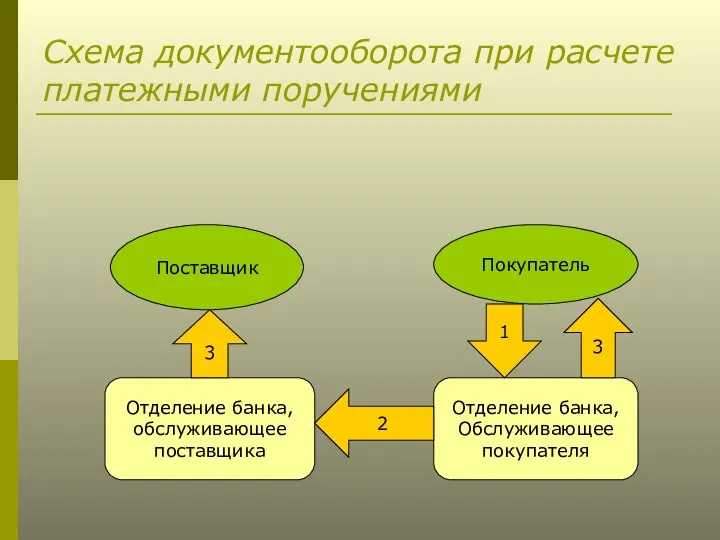

- 164. Схема документооборота при расчете платежными поручениями Поставщик Покупатель Отделение банка, обслуживающее поставщика Отделение банка, Обслуживающее покупателя

- 165. 13.3 Учет операций по валютным счетам Расчеты в иностранной валюте осуществляются в безналичной форме через валютный

- 166. 13.3 Учет операций по валютным счетам Текущий валютный счет предназначен для учета средств, оставшихся в распоряжении

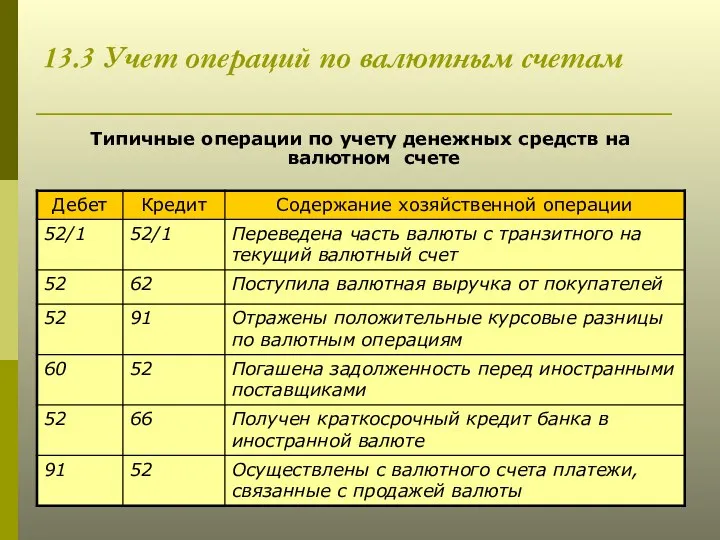

- 167. 13.3 Учет операций по валютным счетам Типичные операции по учету денежных средств на валютном счете

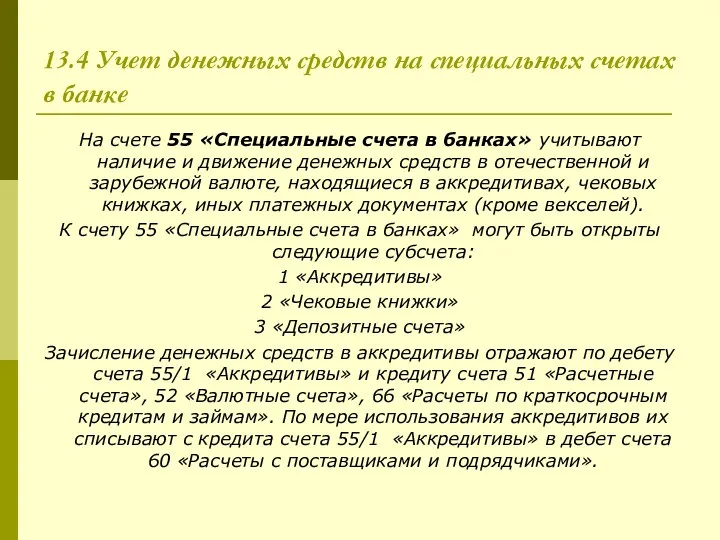

- 168. 13.4 Учет денежных средств на специальных счетах в банке На счете 55 «Специальные счета в банках»

- 169. 13.4 Учет денежных средств на специальных счетах в банке Неиспользованные средства в аккредитивах возвращают в организацию

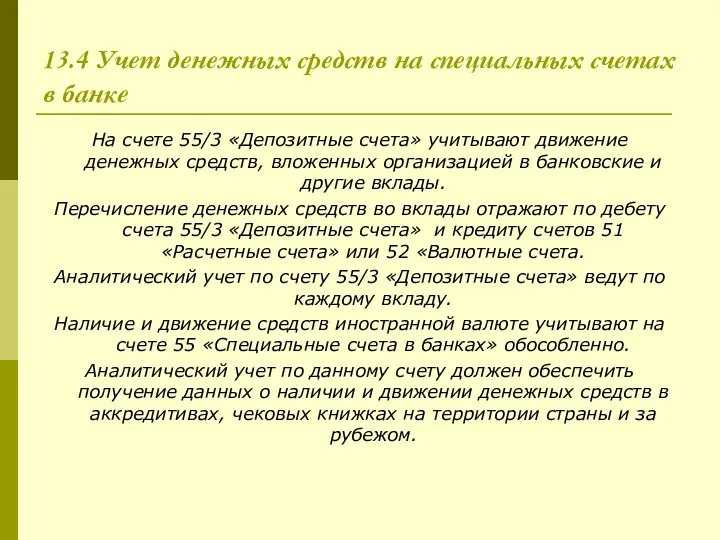

- 170. 13.4 Учет денежных средств на специальных счетах в банке На счете 55/3 «Депозитные счета» учитывают движение

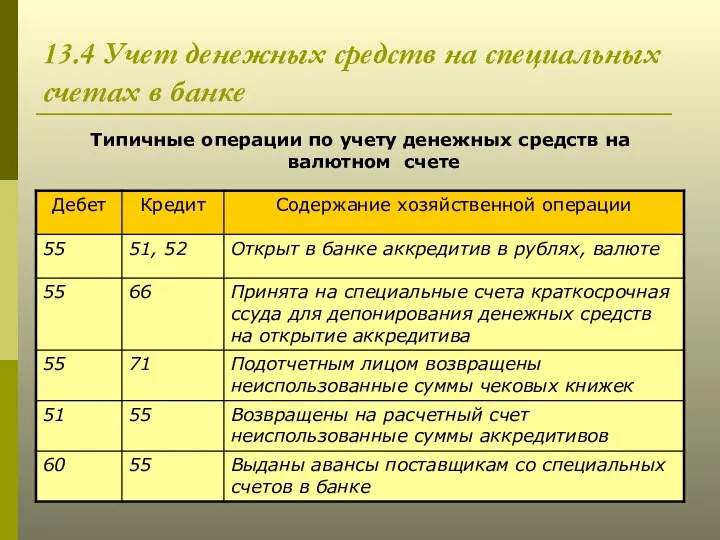

- 171. 13.4 Учет денежных средств на специальных счетах в банке Типичные операции по учету денежных средств на

- 172. Аккредитивная схема расчетов Поставщик Покупатель Отделение банка, обслуживающее поставщика Отделение банка, Обслуживающее покупателя Расчетный счет Аккредитив

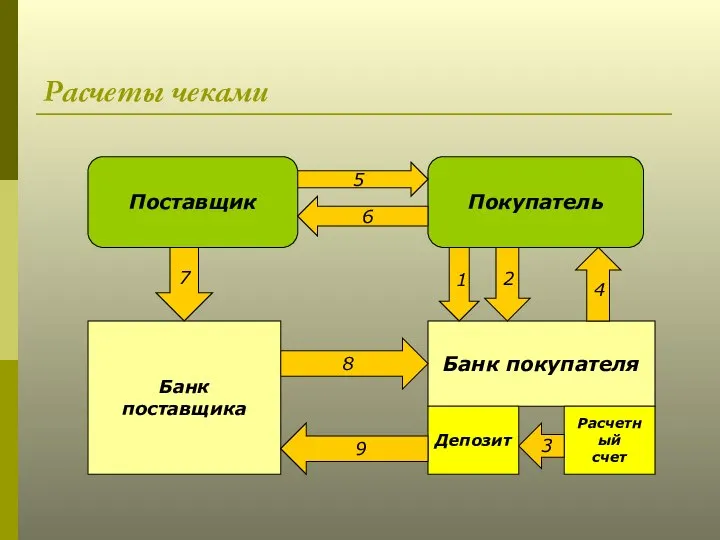

- 173. Расчеты чеками Поставщик Покупатель Банк поставщика Банк покупателя Депозит Расчетный счет 5 8 7 1 2

- 174. Тема 14 Учет финансовых вложений 14.1 Понятие, классификация и оценка финансовых вложений 14.2 Учет вкладов в

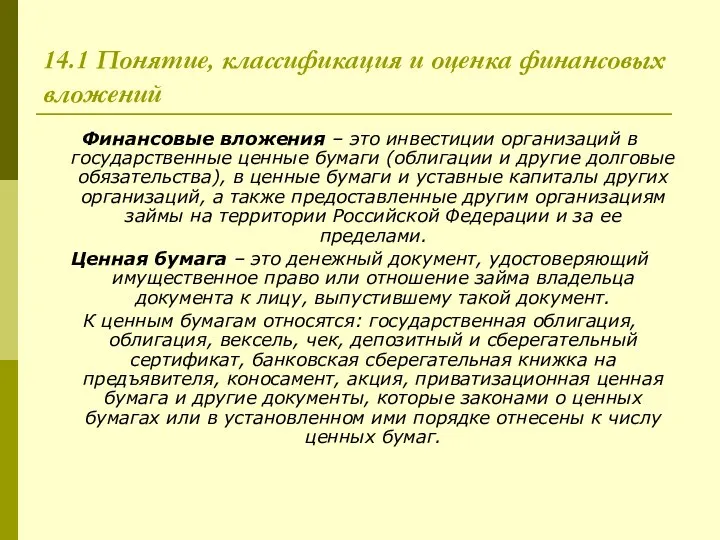

- 175. 14.1 Понятие, классификация и оценка финансовых вложений Финансовые вложения – это инвестиции организаций в государственные ценные

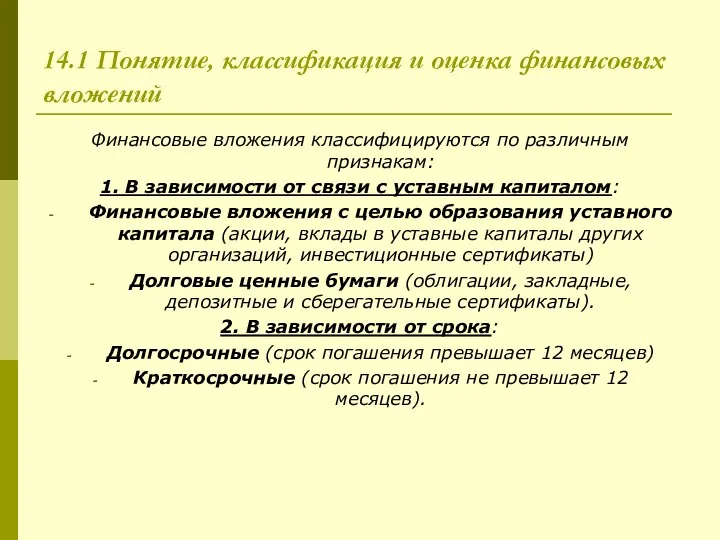

- 176. 14.1 Понятие, классификация и оценка финансовых вложений Финансовые вложения классифицируются по различным признакам: 1. В зависимости

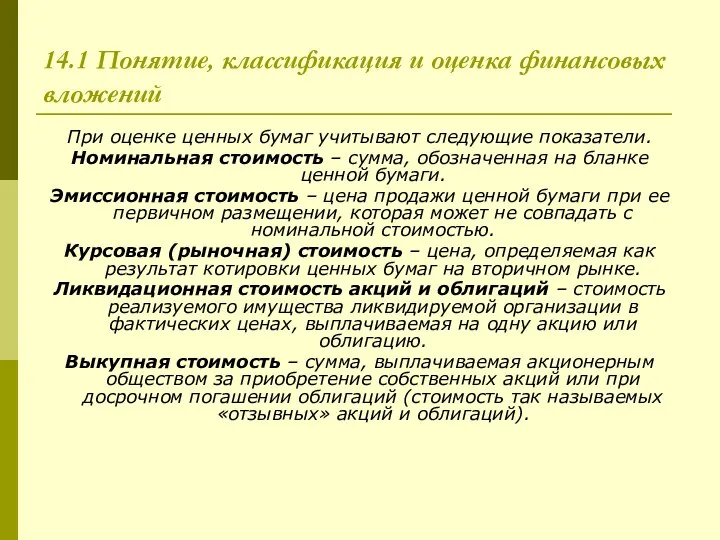

- 177. 14.1 Понятие, классификация и оценка финансовых вложений При оценке ценных бумаг учитывают следующие показатели. Номинальная стоимость

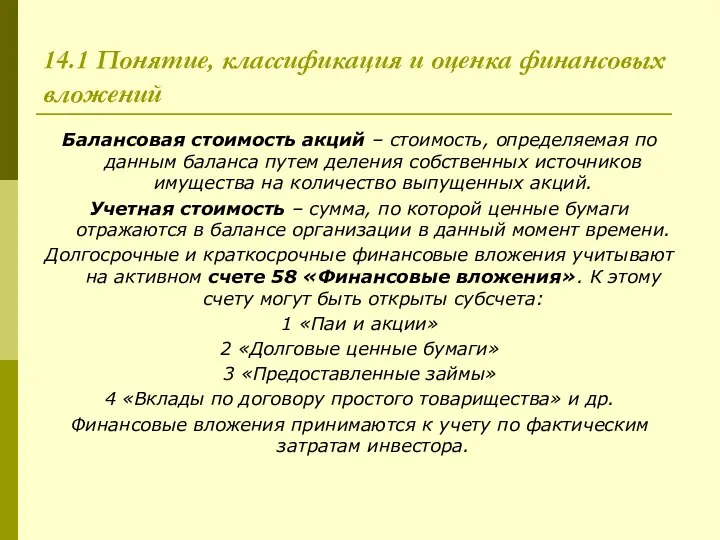

- 178. 14.1 Понятие, классификация и оценка финансовых вложений Балансовая стоимость акций – стоимость, определяемая по данным баланса

- 179. 14.2 Учет вкладов в уставные капиталы других организаций Вклады в уставные капиталы других организаций учитывают на

- 180. 14.2 Учет вкладов в уставные капиталы других организаций Со счетов 10,20,23,29,41,43 имущество списывается по учетным ценам.

- 181. 14.3 Учет финансовых вложений в ценные бумаги Учет акций. Виды акций: именные, на предъявителя, обыкновенные, привилегированные.

- 182. 14.3 Учет финансовых вложений в ценные бумаги Продажа акций оформляется записью: Дебет 76 «Расчеты с разными

- 183. 14.3 Учет финансовых вложений в ценные бумаги Учет долговых ценных бумаг. Синтетический учет долговых ценных бумаг

- 184. 14.4 Учет финансовых вложений в займы Предоставленные другим организациям займы учитывают по дебету счета 58 «Финансовые

- 185. 14.5 Аналитический учет финансовых вложений Аналитический учет долгосрочных и краткосрочных финансовых вложений ведут по видам вложений

- 186. Тема 15 Учет расчетов 15.1 Учет расчетов с покупателями и поставщиками 15.2 Учет расчетов с учредителями

- 187. 15.1 Учет расчетов с покупателями и поставщиками При отгрузке продукции покупателям возникает дебиторская задолженность. Она отражается

- 188. 15.1 Учет расчетов с покупателями и поставщиками Поступление платежей отражают записью: Дебет 51 «Расчетные счета», 52

- 189. 15.1 Учет расчетов с покупателями и поставщиками К поставщикам и подрядчикам относят организации, поставляющие сырье и

- 190. 15.1 Учет расчетов с покупателями и поставщиками Погашение задолженности перед поставщиками отражают записью: Дебет 60 «Расчеты

- 191. 15.2 Учет расчетов с учредителями Все виды расчетов с учредителями по вкладам в уставный капитал организации,

- 192. 15.2 Учет расчетов с учредителями На счете 75 «Расчеты с учредителями» субсчете 2 «Расчеты по выплате

- 193. 15.2 Учет расчетов с учредителями Выплаченные участникам организации суммы доходов списываются с кредита счета 50 «Касса»,

- 194. 15.3 Учет обязательств по кредитам и займам Краткосрочный кредит – выдается на нужды текущей деятельности организации

- 195. 15.3 Учет обязательств по кредитам и займам Учет дополнительных затрат, связанных с получением кредитов (оплата нотариуса,

- 196. 15.3 Учет обязательств по кредитам и займам Если ценные бумаги проданы организацией по цене, превышающей их

- 197. 15.3 Учет обязательств по кредитам и займам Расходы, связанные с выпуском и распределением ценных бумаг, учитывают

- 198. 15.4 Учет расчетов с подотчетными лицами Подотчетная сумма – это денежные авансы, выданные работникам из кассы

- 199. 15.5 Учет расчетов с бюджетом Учет расчетов по НДС. Для отражения в бухгалтерском учете хозяйственных операций,

- 200. 15.5 Учет расчетов с бюджетом При продаже продукции или другого имущества исчисленная сумма налога отражается по

- 201. 15.5 Учет расчетов с бюджетом Перечисленные суммы налога оформляют записью: Дебет 68 «Расчеты по налогам и

- 202. Тема 16 Учет финансовых результатов 16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи

- 203. 16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи продукции Формирование балансовой прибыли (убытков)

- 204. 16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи продукции К расходам относятся: -

- 205. 16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи продукции чрезвычайных доходов и расходов.

- 206. 16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи продукции В связи с этим,

- 207. 16.2 Учет доходов и расходов от внереализационных операций На счете 99 «Прибыли и убытки» отражают также

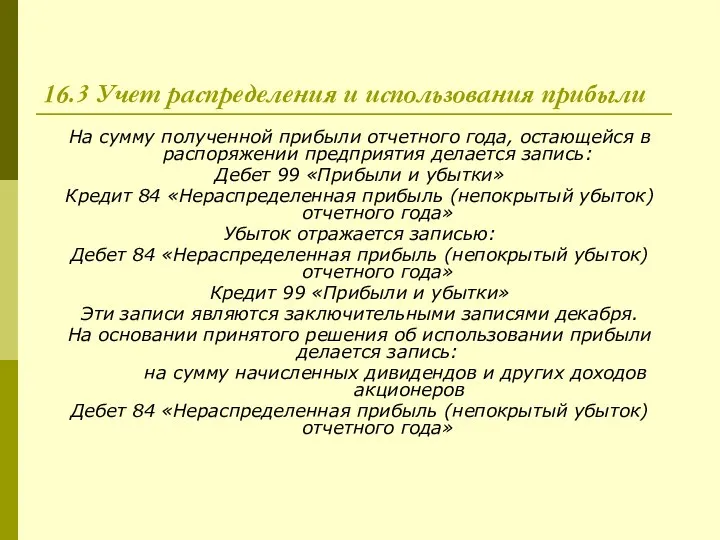

- 208. 16.3 Учет распределения и использования прибыли На сумму полученной прибыли отчетного года, остающейся в распоряжении предприятия

- 209. 16.3 Учет распределения и использования прибыли Кредит 70 «Расчеты с персоналом по оплате труда» или 75

- 211. Скачать презентацию

Модуль 1.

Основы бухгалтерского учета

Модуль 1.

Основы бухгалтерского учета

Тема 1. Сущность и содержание бухгалтерского учета

1.1 Содержание бухгалтерского учета, его

Тема 1. Сущность и содержание бухгалтерского учета

1.1 Содержание бухгалтерского учета, его

1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы

Мир давно

1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы

Мир давно

1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы

Оперативный учет

1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы

Оперативный учет

Хозяйственный учет – это функция управления.

Задача хозяйственного учета – обеспечение

Хозяйственный учет – это функция управления. Задача хозяйственного учета – обеспечение

1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы

Основные

1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы

Основные

Задачи бухгалтерского (финансового) учета

Задачи

бухгалтерского (финансового)

учета

Формирование

полной

и достоверной

Задачи бухгалтерского (финансового) учета

Задачи

бухгалтерского (финансового)

учета

Формирование

полной

и достоверной

1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы

Базовые принципы

1.1 Содержание бухгалтерского учета, его основные задачи и базовые принципы

Базовые принципы

Базовые принципы бухгалтерского

(финансового) учета

Принцип

имущественной

обособленности

экономического

субъекта

Принцип

постоянно

Базовые принципы бухгалтерского

(финансового) учета

Принцип

имущественной

обособленности

экономического

субъекта

Принцип

постоянно

1.2 Пользователи бухгалтерской информацией

Пользователи бухгалтерской информацией:

1. Внутренние пользователи (аппарат управления, собственники).

1.2 Пользователи бухгалтерской информацией

Пользователи бухгалтерской информацией:

1. Внутренние пользователи (аппарат управления, собственники).

Пользователи бухгалтерской информацией

Пользователи бухгалтерской информацией

Внутренние пользователи

Внешние пользователи

Имеющие

прямой

финансовый

интерес

Не

Пользователи бухгалтерской информацией

Пользователи бухгалтерской информацией

Внутренние пользователи

Внешние пользователи

Имеющие

прямой

финансовый

интерес

Не

Тема 2. Предмет и метод бухгалтерского учета

2.1 Предмет и объекты бухгалтерского

Тема 2. Предмет и метод бухгалтерского учета

2.1 Предмет и объекты бухгалтерского

2.1 Предмет и объекты бухгалтерского учета

Предмет бухгалтерского учета – хозяйственная

2.1 Предмет и объекты бухгалтерского учета

Предмет бухгалтерского учета – хозяйственная

Состав имущества организации

Имущество

организации

Оборотные активы

Внеоборотные

активы

Основные средства

Нематериальные активы

Доходные вложения в

Состав имущества организации

Имущество

организации

Оборотные активы

Внеоборотные

активы

Основные средства

Нематериальные активы

Доходные вложения в

Источники формирования имущества организации

Источники

формирования

имущества

организации

Заемный

капитал

Собственный

капитал

Уставный капитал

Добавочный капитал

Резервный

Источники формирования имущества организации

Источники

формирования

имущества

организации

Заемный

капитал

Собственный

капитал

Уставный капитал

Добавочный капитал

Резервный

2.2 Метод бухгалтерского учета

Метод бухгалтерского учета – совокупность всех приемов

2.2 Метод бухгалтерского учета

Метод бухгалтерского учета – совокупность всех приемов

Взаимосвязь предмета и метода бухгалтерского учета

Предмет бухгалтерского учета

Экономическое событие

Взаимосвязь предмета и метода бухгалтерского учета

Предмет бухгалтерского учета

Экономическое событие

Тема 3. Бухгалтерский баланс

3.1 Сущность и строение бухгалтерского баланса

3.2 Классификация бухгалтерских

Тема 3. Бухгалтерский баланс

3.1 Сущность и строение бухгалтерского баланса

3.2 Классификация бухгалтерских

3.1 Сущность и строение бухгалтерского баланса

Баланс – система показателей, сгруппированных в

3.1 Сущность и строение бухгалтерского баланса

Баланс – система показателей, сгруппированных в

Бухгалтерский баланс

Бухгалтерский баланс

3.1 Сущность и строение бухгалтерского баланса

Состав актива баланса:

1 раздел «Внеоборотные активы».

3.1 Сущность и строение бухгалтерского баланса

Состав актива баланса:

1 раздел «Внеоборотные активы».

3.1 Сущность и строение бухгалтерского баланса

Состав пассива баланса:

3 раздел

3.1 Сущность и строение бухгалтерского баланса

Состав пассива баланса:

3 раздел

3.2 Классификация бухгалтерских балансов

Признаки классификации

бухгалтерских балансов

Источники составления

Формы собственности

Наполняемость

Время составления

Степень правомочия

Периодичность

3.2 Классификация бухгалтерских балансов

Признаки классификации

бухгалтерских балансов

Источники составления

Формы собственности

Наполняемость

Время составления

Степень правомочия

Периодичность

3.2 Классификация бухгалтерских балансов

По источникам составления: книжные, генеральные, инвентарные.

По формам собственности:

3.2 Классификация бухгалтерских балансов

По источникам составления: книжные, генеральные, инвентарные.

По формам собственности:

3.2 Классификация бухгалтерских балансов

8. По форме построения: односторонние (вертикальные), двусторонние (линейные,

3.2 Классификация бухгалтерских балансов

8. По форме построения: односторонние (вертикальные), двусторонние (линейные,

3.3 Влияние хозяйственных операций на валюту баланса

Хозяйственные операции оказывают постоянное влияние

3.3 Влияние хозяйственных операций на валюту баланса

Хозяйственные операции оказывают постоянное влияние

3.3 Влияние хозяйственных операций на валюту баланса.

3 тип. Хозяйственные операции затрагивающие

3.3 Влияние хозяйственных операций на валюту баланса.

3 тип. Хозяйственные операции затрагивающие

Тема 4. Счета и двойная запись

4.1 Счета бухгалтерского учета: строение и

Тема 4. Счета и двойная запись

4.1 Счета бухгалтерского учета: строение и

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Счет – локальная

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Счет – локальная

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Схема счета имеет

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Схема счета имеет

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Дебетовый оборот –

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Дебетовый оборот –

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Конечное сальдо активного

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Конечное сальдо активного

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Помимо активных и

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Помимо активных и

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

2. Счета расчетов.

В

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

2. Счета расчетов.

В

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Взаимосвязь счетов и

4.1 Счета бухгалтерского учета: строение и взаимосвязь с балансом

Взаимосвязь счетов и

Взаимосвязь между счетами бухгалтерского учета и балансом

Бухгалтерский баланс на начало отчетного

Взаимосвязь между счетами бухгалтерского учета и балансом

Бухгалтерский баланс на начало отчетного

4.2 Сущность и значение двойной записи

В текущем учете регистрация хозяйственных операций

4.2 Сущность и значение двойной записи

В текущем учете регистрация хозяйственных операций

4.2 Сущность и значение двойной записи

Бухгалтерская проводка является простой когда при

4.2 Сущность и значение двойной записи

Бухгалтерская проводка является простой когда при

4.3 Счета аналитического и синтетического учета

Синтетические счета – это счета, содержащие

4.3 Счета аналитического и синтетического учета

Синтетические счета – это счета, содержащие

4.3 Счета аналитического и синтетического учета

Синтетический учет – учет обобщенных данных,

4.3 Счета аналитического и синтетического учета

Синтетический учет – учет обобщенных данных,

4.4 Классификация счетов бухгалтерского учета

Бухгалтерские счета классифицируются по двум признакам.

1. Экономическому

4.4 Классификация счетов бухгалтерского учета

Бухгалтерские счета классифицируются по двум признакам.

1. Экономическому

4.4 Классификация счетов бухгалтерского учета

1.2 Счета источников активов:

Постоянный капитал (собственный капитал,

4.4 Классификация счетов бухгалтерского учета

1.2 Счета источников активов:

Постоянный капитал (собственный капитал,

Классификация счетов бухгалтерского учета по экономическому содержанию

Счета бухгалтерского учета

Счета активов

Классификация счетов бухгалтерского учета по экономическому содержанию

Счета бухгалтерского учета

Счета активов

Классификация счетов бухгалтерского учета по экономическому содержанию

Счета источников активов

Постоянный капитал

Краткосрочный заемный

Классификация счетов бухгалтерского учета по экономическому содержанию

Счета источников активов

Постоянный капитал

Краткосрочный заемный

4.5 План счетов бухгалтерского учета

План счетов бухгалтерского учета – это упорядоченный

4.5 План счетов бухгалтерского учета

План счетов бухгалтерского учета – это упорядоченный

4.5 План счетов бухгалтерского учета

Раздел II. Производственные запасы. В этом разделе

4.5 План счетов бухгалтерского учета

Раздел II. Производственные запасы. В этом разделе

4.5 План счетов бухгалтерского учета

Раздел VI. Расчеты. В разделе объединены счета,

4.5 План счетов бухгалтерского учета

Раздел VI. Расчеты. В разделе объединены счета,

4.5 План счетов бухгалтерского учета

Записи на забалансовых счетах осуществляются простым способом

4.5 План счетов бухгалтерского учета

Записи на забалансовых счетах осуществляются простым способом

Тема 5. Формы и организация бухгалтерского

5.1 Формы бухгалтерского учета

5.2 Организация бухгалтерского

Тема 5. Формы и организация бухгалтерского

5.1 Формы бухгалтерского учета

5.2 Организация бухгалтерского

5.1 Формы бухгалтерского учета

Форма бухгалтерского учета – организация формирования информационной

5.1 Формы бухгалтерского учета

Форма бухгалтерского учета – организация формирования информационной

Формы бухгалтерского учета

Мемориально-

ордерная

форма

Журнально-

ордерная

форма

Упрощенная

форма

Автоматизированная

форма

Форма бухгалтерского учета – это

Формы бухгалтерского учета

Мемориально-

ордерная

форма

Журнально-

ордерная

форма

Упрощенная

форма

Автоматизированная

форма

Форма бухгалтерского учета – это

5.1 Формы бухгалтерского учета

Мемориально-ордерная форма учета. При данной форме по данным

5.1 Формы бухгалтерского учета

Мемориально-ордерная форма учета. При данной форме по данным

Схема формы бухгалтерского учета

«Журнал-Главная»

Первичные документы

Мемориальные

ордера

Кассовая книга

Книги

аналитического учета

Оборотные

ведомости

Схема формы бухгалтерского учета

«Журнал-Главная»

Первичные документы

Мемориальные

ордера

Кассовая книга

Книги

аналитического учета

Оборотные

ведомости

5.1 Формы бухгалтерского учета

2. Журнально-ордерная форма учета. Форма характеризуется применением для

5.1 Формы бухгалтерского учета

2. Журнально-ордерная форма учета. Форма характеризуется применением для

Схема журнально-ордерной формы учета

Первичные

документы

Ведомости и карточки

(аналитический учет

по тем

Схема журнально-ордерной формы учета

Первичные

документы

Ведомости и карточки

(аналитический учет

по тем

5.1 Формы бухгалтерского учета

3. Автоматизированная (диалоговая) форма учета.

Применение данной формы обеспечивает

5.1 Формы бухгалтерского учета

3. Автоматизированная (диалоговая) форма учета.

Применение данной формы обеспечивает

Автоматизированная форма учета

Первичные документы

Терминал

Машинные носители

Ввод в ЭВМ

Блок программного

обеспечения

Вывод из ЭВМ

Результатная

Автоматизированная форма учета

Первичные документы

Терминал

Машинные носители

Ввод в ЭВМ

Блок программного

обеспечения

Вывод из ЭВМ

Результатная

5.1 Формы бухгалтерского учета

4. Упрощенная форма бухгалтерского учета. Применяется предприятиями малого

5.1 Формы бухгалтерского учета

4. Упрощенная форма бухгалтерского учета. Применяется предприятиями малого

Простая форма учета

Первичные

документы

Ведомость

заработной платы

Книга учета

фактов хозяйственной

деятельности

Кассовая книга

Баланс

Простая форма учета

Первичные

документы

Ведомость

заработной платы

Книга учета

фактов хозяйственной

деятельности

Кассовая книга

Баланс

Упрощенная форма учета с использованием учетных регистров

Первичные документы

Ведомости и карточки

аналитического

Упрощенная форма учета с использованием учетных регистров

Первичные документы

Ведомости и карточки

аналитического

5.2 Организация бухгалтерского учета

Организация бухгалтерского учета – система условий и элементов

5.2 Организация бухгалтерского учета

Организация бухгалтерского учета – система условий и элементов

5.2 Организация бухгалтерского учета

Для обеспечения рациональной организации бухгалтерского учета большое значение

5.2 Организация бухгалтерского учета

Для обеспечения рациональной организации бухгалтерского учета большое значение

Часть 2

Бухгалтерский (финансовый) учет

Часть 2

Бухгалтерский (финансовый) учет

Тема 6 Учет собственного капитала

6.1 Учет уставного капитала

6.2 Учет резервного капитала

6.3

Тема 6 Учет собственного капитала

6.1 Учет уставного капитала

6.2 Учет резервного капитала

6.3

6.1 Учет уставного капитала

Собственный капитал состоит из уставного капитала, добавочного

6.1 Учет уставного капитала

Собственный капитал состоит из уставного капитала, добавочного

6.1 Учет уставного капитала

Фактическое поступление вкладов учредителей отражается по кредиту счета

6.1 Учет уставного капитала

Фактическое поступление вкладов учредителей отражается по кредиту счета

6.1 Учет уставного капитала

Увеличение или уменьшение уставного капитала организации может быть

6.1 Учет уставного капитала

Увеличение или уменьшение уставного капитала организации может быть

6.2 Учет резервного капитала

Резервный капитал в обязательном порядке создают акционерные общества

6.2 Учет резервного капитала

Резервный капитал в обязательном порядке создают акционерные общества

6.2 Учет резервного капитала

Для обобщения информации о наличии и движении резервного

6.2 Учет резервного капитала

Для обобщения информации о наличии и движении резервного

6.2 Учет резервного капитала

Организации, создающие резервный капитал по своему усмотрению, могут

6.2 Учет резервного капитала

Организации, создающие резервный капитал по своему усмотрению, могут

6.3 Учет добавочного капитала

Добавочный капитал в отличие от уставного не разделяется

6.3 Учет добавочного капитала

Добавочный капитал в отличие от уставного не разделяется

6.3 Учет добавочного капитала

Средства добавочного капитала могут быть направлены на:

Увеличение уставного

6.3 Учет добавочного капитала

Средства добавочного капитала могут быть направлены на:

Увеличение уставного

6.4 Учет нераспределенной прибыли (непокрытого убытка)

Для обобщения информации о наличии и

6.4 Учет нераспределенной прибыли (непокрытого убытка)

Для обобщения информации о наличии и

6.4 Учет нераспределенной прибыли (непокрытого убытка)

Отчисления в резервный капитал отражают записью:

Дебет

6.4 Учет нераспределенной прибыли (непокрытого убытка)

Отчисления в резервный капитал отражают записью:

Дебет

6.5 Учет целевого финансирования

К целевому финансированию относятся средства, получаемые организацией на

6.5 Учет целевого финансирования

К целевому финансированию относятся средства, получаемые организацией на

6.5 Учет целевого финансирования

Основная часть целевого финансирования – государственная помощь.

Государственная

6.5 Учет целевого финансирования

Основная часть целевого финансирования – государственная помощь.

Государственная

6.5 Учет целевого финансирования

1. Направляемые на финансирование капитальных вложений.

2. На текущие

6.5 Учет целевого финансирования

1. Направляемые на финансирование капитальных вложений.

2. На текущие

6.5 Учет целевого финансирования

В течение срока использования внеоборотных активов в размере

6.5 Учет целевого финансирования

В течение срока использования внеоборотных активов в размере

Тема 7 Учет долгосрочных инвестиций

7.1 Понятие, классификация и оценка долгосрочных инвестиций

7.2

Тема 7 Учет долгосрочных инвестиций

7.1 Понятие, классификация и оценка долгосрочных инвестиций

7.2

7.1 Понятие, классификация и оценка долгосрочных инвестиций

Долгосрочные инвестиции – это

7.1 Понятие, классификация и оценка долгосрочных инвестиций

Долгосрочные инвестиции – это

7.2 Организация учета долгосрочных инвестиций

Учет долгосрочных инвестиций ведется по фактическим расходам.

Бухгалтерский

7.2 Организация учета долгосрочных инвестиций

Учет долгосрочных инвестиций ведется по фактическим расходам.

Бухгалтерский

7.2 Организация учета долгосрочных инвестиций

отражают фактические затраты на строительство и приобретение

7.2 Организация учета долгосрочных инвестиций

отражают фактические затраты на строительство и приобретение

7.3 Учет затрат по строительству объектов

Порядок учета затрат по данным работам

7.3 Учет затрат по строительству объектов

Порядок учета затрат по данным работам

7.4 Учет приобретения основных средств

Стоимость зданий, сооружений, оборудования и прочих объектов

7.4 Учет приобретения основных средств

Стоимость зданий, сооружений, оборудования и прочих объектов

7.5 Учет налога на добавленную стоимость по поступившим основным средствам и

7.5 Учет налога на добавленную стоимость по поступившим основным средствам и

7.5 Учет налога на добавленную стоимость по поступившим основным средствам и

7.5 Учет налога на добавленную стоимость по поступившим основным средствам и

Тема 8 Учет основных средств

8.1 Понятие, классификация и оценка основных

Тема 8 Учет основных средств

8.1 Понятие, классификация и оценка основных

8.1 Понятие, классификация и оценка основных средств

Основные средства – это часть

8.1 Понятие, классификация и оценка основных средств

Основные средства – это часть

8.1 Понятие, классификация и оценка основных средств

3. По видам – здания,

8.1 Понятие, классификация и оценка основных средств

3. По видам – здания,

8.1 Понятие, классификация и оценка основных средств

2. Остаточная стоимость - разница

8.1 Понятие, классификация и оценка основных средств

2. Остаточная стоимость - разница

8.2 Аналитический учет основных средств

Основной регистр аналитического учета основных средств –

8.2 Аналитический учет основных средств

Основной регистр аналитического учета основных средств –

8.3 Синтетический учет основных средств

Синтетический учет основных средств, принадлежащих предприятию

8.3 Синтетический учет основных средств

Синтетический учет основных средств, принадлежащих предприятию

8.3 Синтетический учет основных средств

2) Безвозмездного поступления

Дебет 08 «Вложения во внеоборотные

8.3 Синтетический учет основных средств

2) Безвозмездного поступления

Дебет 08 «Вложения во внеоборотные

8.3 Синтетический учет основных средств

3) Приобретения за плату

Дебет 08 «Вложения во

8.3 Синтетический учет основных средств

3) Приобретения за плату

Дебет 08 «Вложения во

8.3 Синтетический учет основных средств

Одновременно остаточную стоимость основных средств списывают с

8.3 Синтетический учет основных средств

Одновременно остаточную стоимость основных средств списывают с

8.3 Синтетический учет основных средств

Дополнительные расходы, связанные с передачей основных средств,

8.3 Синтетический учет основных средств

Дополнительные расходы, связанные с передачей основных средств,

8.4 Учет амортизации основных средств

Способы амортизации основных средств:

1. Линейный способ. При

8.4 Учет амортизации основных средств

Способы амортизации основных средств:

1. Линейный способ. При

8.4 Учет амортизации основных средств

3. Способ списания стоимости по сумме чисел

8.4 Учет амортизации основных средств

3. Способ списания стоимости по сумме чисел

8.4 Учет амортизации основных средств

Для учета амортизации основных средств используется пассивный

8.4 Учет амортизации основных средств

Для учета амортизации основных средств используется пассивный

8.5 Учет ремонта основных средств

По объему и характеру производимых ремонтных работ

8.5 Учет ремонта основных средств

По объему и характеру производимых ремонтных работ

8.5 Учет ремонта основных средств

Организации могут создавать ремонтный фонд для накапливания

8.5 Учет ремонта основных средств

Организации могут создавать ремонтный фонд для накапливания

8.5 Учет ремонта основных средств

На капитальный ремонт, осуществляемый подрядным способом, организация

8.5 Учет ремонта основных средств

На капитальный ремонт, осуществляемый подрядным способом, организация

8.6 Инвентаризация основных средств

Для проведения инвентаризации создается комиссия. Она производит осмотр

8.6 Инвентаризация основных средств

Для проведения инвентаризации создается комиссия. Она производит осмотр

8.6 Инвентаризация основных средств

При недостаче и порче основных средств их остаточную

8.6 Инвентаризация основных средств

При недостаче и порче основных средств их остаточную

Тема 9 Учет материально-производственных запасов

9.1 Классификация материально-производственных запасов

9.2 Способы оценки материально-производственных

Тема 9 Учет материально-производственных запасов

9.1 Классификация материально-производственных запасов

9.2 Способы оценки материально-производственных

9.1 Классификация материально-производственных запасов

В бухгалтерском учете материально-производственными запасами (МПЗ) признаются активы:

Используемые

9.1 Классификация материально-производственных запасов

В бухгалтерском учете материально-производственными запасами (МПЗ) признаются активы:

Используемые

9.1 Классификация материально-производственных запасов

1. Сырье и основные материалы – предметы труда,

9.1 Классификация материально-производственных запасов

1. Сырье и основные материалы – предметы труда,

9.1 Классификация материально-производственных запасов

4. Возвратные отходы производства – остатки сырья и

9.1 Классификация материально-производственных запасов

4. Возвратные отходы производства – остатки сырья и

9.1 Классификация материально-производственных запасов

16 «Отклонение в стоимости материальных ценностей», 41 «Товары»,

9.1 Классификация материально-производственных запасов

16 «Отклонение в стоимости материальных ценностей», 41 «Товары»,

9.2 Способы оценки материально-производственных запасов

Материально-производственные запасы принимаются к бухгалтерскому учету по

9.2 Способы оценки материально-производственных запасов

Материально-производственные запасы принимаются к бухгалтерскому учету по

9.2 Способы оценки материально-производственных запасов

В большинстве организаций текущий учет материальных ценностей

9.2 Способы оценки материально-производственных запасов

В большинстве организаций текущий учет материальных ценностей

9.3 Аналитический учет материально-производственных запасов

Аналитический учет материалов в бухгалтерии осуществляется на

9.3 Аналитический учет материально-производственных запасов

Аналитический учет материалов в бухгалтерии осуществляется на

9.3 Аналитический учет материально-производственных запасов

2 вариант. Все приходные и расходные документы

9.3 Аналитический учет материально-производственных запасов

2 вариант. Все приходные и расходные документы

9.3 Аналитический учет материально-производственных запасов

Сальдовые ведомости и сводные сальдовые ведомости ежемесячно

9.3 Аналитический учет материально-производственных запасов

Сальдовые ведомости и сводные сальдовые ведомости ежемесячно

9.4 Синтетический учет материально-производственных запасов

Для учета материально-производственных запасов применяются следующие синтетические

9.4 Синтетический учет материально-производственных запасов

Для учета материально-производственных запасов применяются следующие синтетические

9.4 Синтетический учет материально-производственных запасов

91 «Прочие доходы и расходы» - на

9.4 Синтетический учет материально-производственных запасов

91 «Прочие доходы и расходы» - на

9.4 Синтетический учет материально-производственных запасов

При списании материалов они списываются с кредита

9.4 Синтетический учет материально-производственных запасов

При списании материалов они списываются с кредита

Тема 10 Учет труда и его оплаты

10.1 Виды, формы и системы

Тема 10 Учет труда и его оплаты

10.1 Виды, формы и системы

10.1 Виды, формы и системы оплаты труда

Различают основную и дополнительную оплату

10.1 Виды, формы и системы оплаты труда

Различают основную и дополнительную оплату

10.1 Виды, формы и системы оплаты труда

При повременной форме оплаты труда

10.1 Виды, формы и системы оплаты труда

При повременной форме оплаты труда

10.2 Синтетический учет расчетов по оплате труда

Синтетический учет расчетов по оплате

10.2 Синтетический учет расчетов по оплате труда

Синтетический учет расчетов по оплате

10.2 Синтетический учет расчетов по оплате труда

Дебет 20 «Основное производство», 23

10.2 Синтетический учет расчетов по оплате труда

Дебет 20 «Основное производство», 23

10.2 Синтетический учет расчетов по оплате труда

Организации могут создавать резервы на

10.2 Синтетический учет расчетов по оплате труда

Организации могут создавать резервы на

10.2 Синтетический учет расчетов по оплате труда

Дебет 70 «Расчеты с персоналом

10.2 Синтетический учет расчетов по оплате труда

Дебет 70 «Расчеты с персоналом

10.3 Учет удержаний из заработной платы

Виды удержаний:

1. Обязательные удержания. К этому

10.3 Учет удержаний из заработной платы

Виды удержаний:

1. Обязательные удержания. К этому

10.3 Учет удержаний из заработной платы

Удержания по исполнительным листам. В соответствии

10.3 Учет удержаний из заработной платы

Удержания по исполнительным листам. В соответствии

10.3 Учет удержаний из заработной платы

Удержания из начисленной заработной платы отражают

10.3 Учет удержаний из заработной платы

Удержания из начисленной заработной платы отражают

10.4 Учет расчетов по социальному страхованию и обеспечению

Объектом налогообложения для исчисления

10.4 Учет расчетов по социальному страхованию и обеспечению

Объектом налогообложения для исчисления

10.4 Учет расчетов по социальному страхованию и обеспечению

10.4 Учет расчетов по социальному страхованию и обеспечению

Тема 11 Учет издержек хозяйственной деятельности

11.1 Классификация расходов организации по обычным

Тема 11 Учет издержек хозяйственной деятельности

11.1 Классификация расходов организации по обычным

11.1 Классификация расходов организации по обычным видам деятельности

Большое значение для

11.1 Классификация расходов организации по обычным видам деятельности

Большое значение для

11.1 Классификация расходов организации по обычным видам деятельности

Статьи калькуляции: сырье и

11.1 Классификация расходов организации по обычным видам деятельности

Статьи калькуляции: сырье и

11.1 Классификация расходов организации по обычным видам деятельности

8. По периодичности возникновения:

11.1 Классификация расходов организации по обычным видам деятельности

8. По периодичности возникновения:

11.2 Система счетов учета производственных затрат

Учет производственных затрат является приоритетным, поскольку

11.2 Система счетов учета производственных затрат

Учет производственных затрат является приоритетным, поскольку

11.2 Система счетов учета производственных затрат

Все эти счета (кроме счета 96

11.2 Система счетов учета производственных затрат

Все эти счета (кроме счета 96

11.3 Учет услуг вспомогательных производств

Вспомогательные производства обслуживают основное производство, обеспечивая его

11.3 Учет услуг вспомогательных производств

Вспомогательные производства обслуживают основное производство, обеспечивая его

11.3 Учет услуг вспомогательных производств

По окончании месяца затраты вспомогательного производства распределяются

11.3 Учет услуг вспомогательных производств

По окончании месяца затраты вспомогательного производства распределяются

11.4 Методы учета затрат на производство и калькулирование себестоимости продукции

Исчисление себестоимости

11.4 Методы учета затрат на производство и калькулирование себестоимости продукции

Исчисление себестоимости

11.4 Методы учета затрат на производство и калькулирование себестоимости продукции

Метод калькуляции

11.4 Методы учета затрат на производство и калькулирование себестоимости продукции

Метод калькуляции

11.4 Методы учета затрат на производство и калькулирование себестоимости продукции

2. Позаказный

11.4 Методы учета затрат на производство и калькулирование себестоимости продукции

2. Позаказный

11.4 Методы учета затрат на производство и калькулирование себестоимости продукции

3. Попередельный

11.4 Методы учета затрат на производство и калькулирование себестоимости продукции

3. Попередельный

Тема 12 Учет готовой продукции

12.1 Понятие готовой продукции. Оценка готовой

Тема 12 Учет готовой продукции

12.1 Понятие готовой продукции. Оценка готовой

12.1 Понятие готовой продукции. Оценка готовой продукции

Готовая продукция – это изделия

12.1 Понятие готовой продукции. Оценка готовой продукции

Готовая продукция – это изделия

12.2 Учет выпуска продукции по фактической себестоимости

Учет наличия и движения готовой

12.2 Учет выпуска продукции по фактической себестоимости

Учет наличия и движения готовой

12.2 Учет выпуска продукции по фактической себестоимости

Оприходование готовой продукции по учетным

12.2 Учет выпуска продукции по фактической себестоимости

Оприходование готовой продукции по учетным

12.2 Учет выпуска продукции по фактической себестоимости

2. С использованием счета 40

12.2 Учет выпуска продукции по фактической себестоимости

2. С использованием счета 40

12.3 Учет расходов на продажу

Расходы на продажу (коммерческие расходы) – расходы

12.3 Учет расходов на продажу

Расходы на продажу (коммерческие расходы) – расходы

12.3 Учет расходов на продажу

Аналитический учет по счету 44 «Расходы на

12.3 Учет расходов на продажу

Аналитический учет по счету 44 «Расходы на

12.4 Учет продаж готовой продукции

Продажа – это реализация продукции, то есть

12.4 Учет продаж готовой продукции

Продажа – это реализация продукции, то есть

12.4 Учет продаж готовой продукции

Поступление выручки по моменту зачисления на расчетный

12.4 Учет продаж готовой продукции

Поступление выручки по моменту зачисления на расчетный

12.4 Учет продаж готовой продукции

Одновременно отражается сумма НДС:

Дебет счета 90 «Продажи»

Кредит

12.4 Учет продаж готовой продукции

Одновременно отражается сумма НДС:

Дебет счета 90 «Продажи»

Кредит

Тема 13 Учет денежных средств

13.1 Учет кассовых операций и денежных документов

13.2

Тема 13 Учет денежных средств

13.1 Учет кассовых операций и денежных документов

13.2

Тема 13 Учет денежных средств

Цель:

Овладеть теоретическими знаниями по организации

Тема 13 Учет денежных средств

Цель:

Овладеть теоретическими знаниями по организации

Тема 13 Учет денежных средств

ПРИМЕР:

ОАО «Завод»Старорусприбор» специализируется на выпуске

Тема 13 Учет денежных средств

ПРИМЕР:

ОАО «Завод»Старорусприбор» специализируется на выпуске

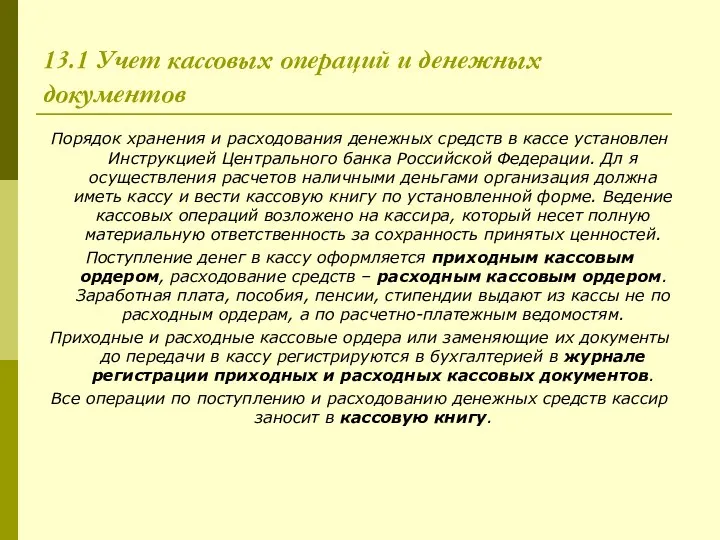

13.1 Учет кассовых операций и денежных документов

Порядок хранения и расходования денежных

13.1 Учет кассовых операций и денежных документов

Порядок хранения и расходования денежных

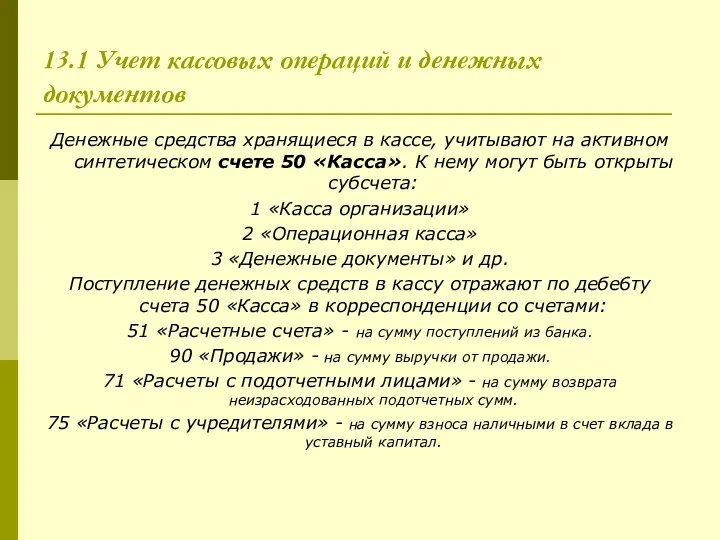

13.1 Учет кассовых операций и денежных документов

Денежные средства хранящиеся в кассе,

13.1 Учет кассовых операций и денежных документов

Денежные средства хранящиеся в кассе,

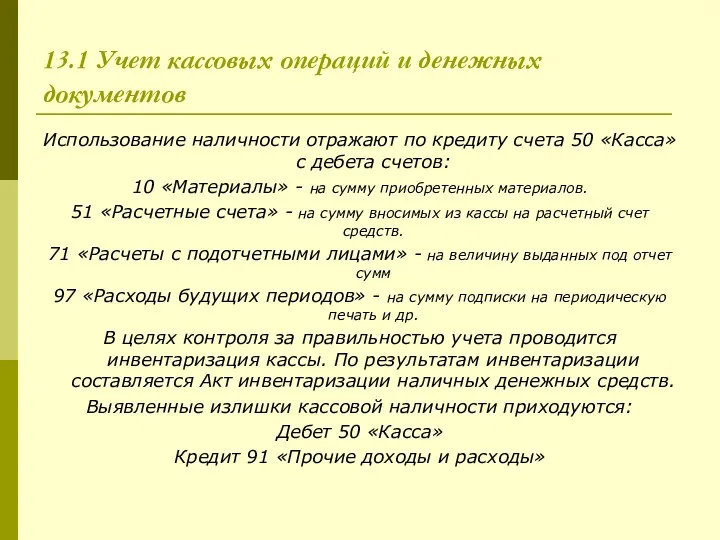

13.1 Учет кассовых операций и денежных документов

Использование наличности отражают по кредиту

13.1 Учет кассовых операций и денежных документов

Использование наличности отражают по кредиту

13.1 Учет кассовых операций и денежных документов

Обнаруженная сумма недостач предъявляется кассиру

13.1 Учет кассовых операций и денежных документов

Обнаруженная сумма недостач предъявляется кассиру

13.1 Учет кассовых операций и денежных документов

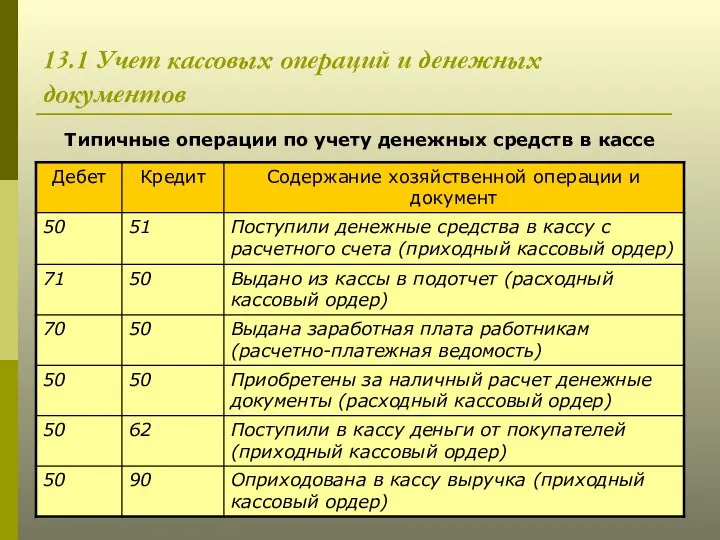

Типичные операции по учету денежных

13.1 Учет кассовых операций и денежных документов

Типичные операции по учету денежных

13.2 Учет операций по расчетным счетам

Свободные денежные средства сверх лимита, согласованного

13.2 Учет операций по расчетным счетам

Свободные денежные средства сверх лимита, согласованного

13.2 Учет операций по расчетным счетам

Основные первичные документы по операциям на

13.2 Учет операций по расчетным счетам

Основные первичные документы по операциям на

13.2 Учет операций по расчетным счетам

Типичные операции по учету денежных средств

13.2 Учет операций по расчетным счетам

Типичные операции по учету денежных средств

Схема документооборота при расчете платежными поручениями

Поставщик

Покупатель

Отделение банка,

обслуживающее

поставщика

Отделение банка,

Схема документооборота при расчете платежными поручениями

Поставщик

Покупатель

Отделение банка,

обслуживающее

поставщика

Отделение банка,

13.3 Учет операций по валютным счетам

Расчеты в иностранной валюте осуществляются в

13.3 Учет операций по валютным счетам

Расчеты в иностранной валюте осуществляются в

13.3 Учет операций по валютным счетам

Текущий валютный счет предназначен для учета

13.3 Учет операций по валютным счетам

Текущий валютный счет предназначен для учета

13.3 Учет операций по валютным счетам

Типичные операции по учету денежных средств

13.3 Учет операций по валютным счетам

Типичные операции по учету денежных средств

13.4 Учет денежных средств на специальных счетах в банке

На счете 55

13.4 Учет денежных средств на специальных счетах в банке

На счете 55

13.4 Учет денежных средств на специальных счетах в банке

Неиспользованные средства в

13.4 Учет денежных средств на специальных счетах в банке

Неиспользованные средства в

13.4 Учет денежных средств на специальных счетах в банке

На счете 55/3

13.4 Учет денежных средств на специальных счетах в банке

На счете 55/3

13.4 Учет денежных средств на специальных счетах в банке

Типичные операции по

13.4 Учет денежных средств на специальных счетах в банке

Типичные операции по

Аккредитивная схема расчетов

Поставщик

Покупатель

Отделение банка,

обслуживающее

поставщика

Отделение банка,

Обслуживающее

покупателя

Расчетный

счет

Аккредитив

Расчетный

счет

4

5

1

3

2

6

Аккредитивная схема расчетов

Поставщик

Покупатель

Отделение банка,

обслуживающее

поставщика

Отделение банка,

Обслуживающее

покупателя

Расчетный

счет

Аккредитив

Расчетный

счет

4

5

1

3

2

6

Расчеты чеками

Поставщик

Покупатель

Банк поставщика

Банк покупателя

Депозит

Расчетный

счет

5

8

7

1

2

4

3

9

6

Расчеты чеками

Поставщик

Покупатель

Банк поставщика

Банк покупателя

Депозит

Расчетный

счет

5

8

7

1

2

4

3

9

6

Тема 14 Учет финансовых вложений

14.1 Понятие, классификация и оценка финансовых вложений

14.2

Тема 14 Учет финансовых вложений

14.1 Понятие, классификация и оценка финансовых вложений

14.2

14.1 Понятие, классификация и оценка финансовых вложений

Финансовые вложения – это инвестиции

14.1 Понятие, классификация и оценка финансовых вложений

Финансовые вложения – это инвестиции

14.1 Понятие, классификация и оценка финансовых вложений

Финансовые вложения классифицируются по различным

14.1 Понятие, классификация и оценка финансовых вложений

Финансовые вложения классифицируются по различным

14.1 Понятие, классификация и оценка финансовых вложений

При оценке ценных бумаг учитывают

14.1 Понятие, классификация и оценка финансовых вложений

При оценке ценных бумаг учитывают

14.1 Понятие, классификация и оценка финансовых вложений

Балансовая стоимость акций – стоимость,

14.1 Понятие, классификация и оценка финансовых вложений

Балансовая стоимость акций – стоимость,

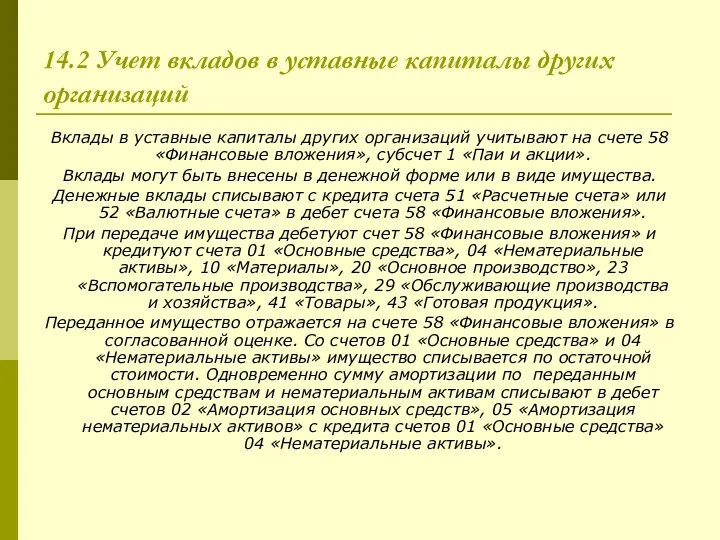

14.2 Учет вкладов в уставные капиталы других организаций

Вклады в уставные капиталы

14.2 Учет вкладов в уставные капиталы других организаций

Вклады в уставные капиталы

14.2 Учет вкладов в уставные капиталы других организаций

Со счетов 10,20,23,29,41,43 имущество

14.2 Учет вкладов в уставные капиталы других организаций

Со счетов 10,20,23,29,41,43 имущество

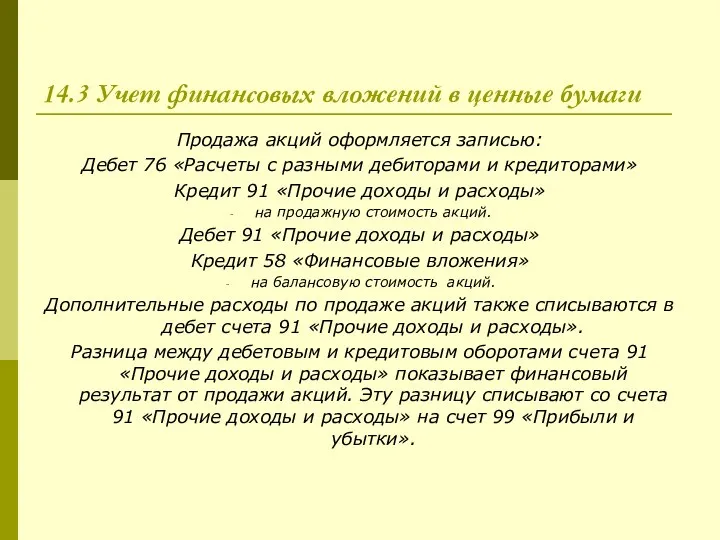

14.3 Учет финансовых вложений в ценные бумаги

Учет акций.

Виды акций: именные, на

14.3 Учет финансовых вложений в ценные бумаги

Учет акций.

Виды акций: именные, на

14.3 Учет финансовых вложений в ценные бумаги

Продажа акций оформляется записью:

Дебет 76

14.3 Учет финансовых вложений в ценные бумаги

Продажа акций оформляется записью:

Дебет 76

14.3 Учет финансовых вложений в ценные бумаги

Учет долговых ценных бумаг.

Синтетический

14.3 Учет финансовых вложений в ценные бумаги

Учет долговых ценных бумаг.

Синтетический

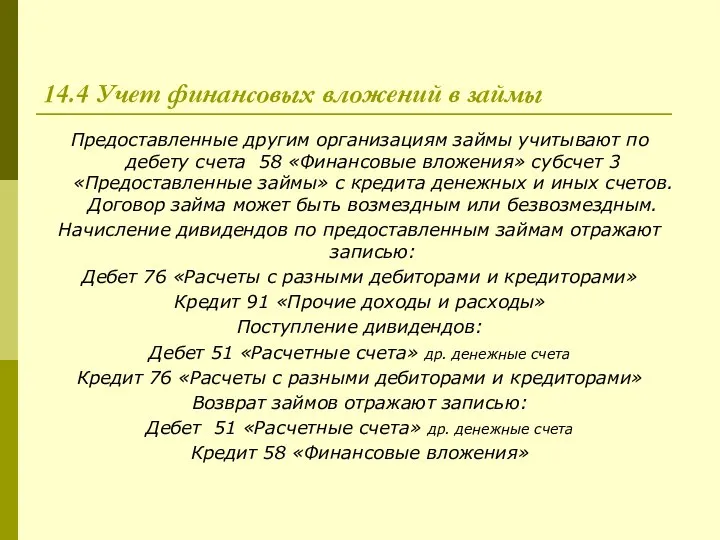

14.4 Учет финансовых вложений в займы

Предоставленные другим организациям займы учитывают по

14.4 Учет финансовых вложений в займы

Предоставленные другим организациям займы учитывают по

14.5 Аналитический учет финансовых вложений

Аналитический учет долгосрочных и краткосрочных финансовых вложений

14.5 Аналитический учет финансовых вложений

Аналитический учет долгосрочных и краткосрочных финансовых вложений

Тема 15 Учет расчетов

15.1 Учет расчетов с покупателями и поставщиками

15.2 Учет

Тема 15 Учет расчетов

15.1 Учет расчетов с покупателями и поставщиками

15.2 Учет

15.1 Учет расчетов с покупателями и поставщиками

При отгрузке продукции покупателям возникает

15.1 Учет расчетов с покупателями и поставщиками

При отгрузке продукции покупателям возникает

15.1 Учет расчетов с покупателями и поставщиками

Поступление платежей отражают записью:

Дебет 51

15.1 Учет расчетов с покупателями и поставщиками

Поступление платежей отражают записью:

Дебет 51

15.1 Учет расчетов с покупателями и поставщиками

К поставщикам и подрядчикам относят

15.1 Учет расчетов с покупателями и поставщиками

К поставщикам и подрядчикам относят

15.1 Учет расчетов с покупателями и поставщиками

Погашение задолженности перед поставщиками отражают

15.1 Учет расчетов с покупателями и поставщиками

Погашение задолженности перед поставщиками отражают

15.2 Учет расчетов с учредителями

Все виды расчетов с учредителями по вкладам

15.2 Учет расчетов с учредителями

Все виды расчетов с учредителями по вкладам

15.2 Учет расчетов с учредителями

На счете 75 «Расчеты с учредителями» субсчете

15.2 Учет расчетов с учредителями

На счете 75 «Расчеты с учредителями» субсчете

15.2 Учет расчетов с учредителями

Выплаченные участникам организации суммы доходов списываются с

15.2 Учет расчетов с учредителями

Выплаченные участникам организации суммы доходов списываются с

15.3 Учет обязательств по кредитам и займам

Краткосрочный кредит – выдается на

15.3 Учет обязательств по кредитам и займам

Краткосрочный кредит – выдается на

15.3 Учет обязательств по кредитам и займам

Учет дополнительных затрат, связанных с

15.3 Учет обязательств по кредитам и займам

Учет дополнительных затрат, связанных с

15.3 Учет обязательств по кредитам и займам

Если ценные бумаги проданы организацией

15.3 Учет обязательств по кредитам и займам

Если ценные бумаги проданы организацией

15.3 Учет обязательств по кредитам и займам

Расходы, связанные с выпуском и

15.3 Учет обязательств по кредитам и займам

Расходы, связанные с выпуском и

15.4 Учет расчетов с подотчетными лицами

Подотчетная сумма – это денежные авансы,

15.4 Учет расчетов с подотчетными лицами

Подотчетная сумма – это денежные авансы,

15.5 Учет расчетов с бюджетом

Учет расчетов по НДС. Для отражения в

15.5 Учет расчетов с бюджетом

Учет расчетов по НДС. Для отражения в

15.5 Учет расчетов с бюджетом

При продаже продукции или другого имущества исчисленная

15.5 Учет расчетов с бюджетом

При продаже продукции или другого имущества исчисленная

15.5 Учет расчетов с бюджетом

Перечисленные суммы налога оформляют записью:

Дебет 68 «Расчеты

15.5 Учет расчетов с бюджетом

Перечисленные суммы налога оформляют записью:

Дебет 68 «Расчеты

Тема 16 Учет финансовых результатов

16.1 Формирование балансовой прибыли (убытка) и учет

Тема 16 Учет финансовых результатов

16.1 Формирование балансовой прибыли (убытка) и учет

16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи

16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи

16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи

16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи

16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи

16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи

16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи

16.1 Формирование балансовой прибыли (убытка) и учет финансовых результатов от продажи

16.2 Учет доходов и расходов от внереализационных операций

На счете 99 «Прибыли

16.2 Учет доходов и расходов от внереализационных операций

На счете 99 «Прибыли

16.3 Учет распределения и использования прибыли

На сумму полученной прибыли отчетного года,

16.3 Учет распределения и использования прибыли

На сумму полученной прибыли отчетного года,

16.3 Учет распределения и использования прибыли

Кредит 70 «Расчеты с персоналом по

16.3 Учет распределения и использования прибыли

Кредит 70 «Расчеты с персоналом по

Квалитет

Квалитет Содержание финансового менеджмента и его место в системе управления организацией

Содержание финансового менеджмента и его место в системе управления организацией Учет кредитов и займов

Учет кредитов и займов Потребление

Потребление Организация расчетов с покупателями

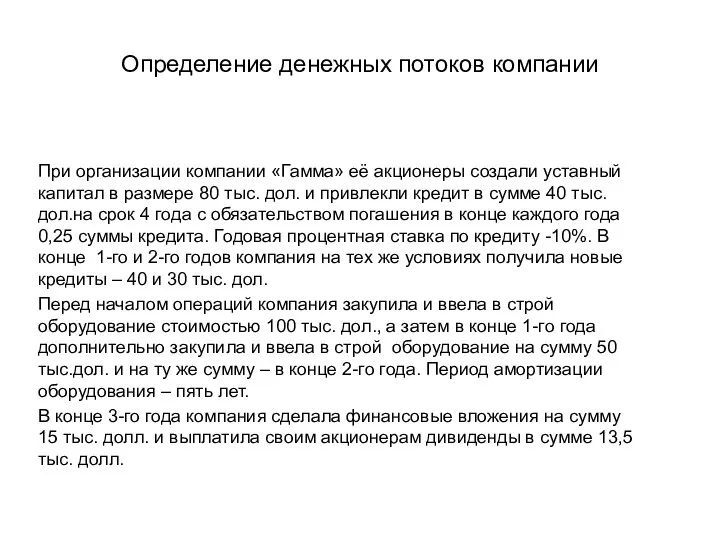

Организация расчетов с покупателями Определение денежных потоков компании Гамма

Определение денежных потоков компании Гамма Управление финансовыми ресурсами организации на различных стадиях экономического роста на примере ООО Стройсмесь

Управление финансовыми ресурсами организации на различных стадиях экономического роста на примере ООО Стройсмесь Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Обучающий материал на тему: основные изменения по тарифам на пересылку отправлений 1-го класса, вступающие в силу с 01.01.2017

Обучающий материал на тему: основные изменения по тарифам на пересылку отправлений 1-го класса, вступающие в силу с 01.01.2017 Учет основных средств

Учет основных средств Повышение финансовой устойчивости предприятия на основе оценки стоимости имущества

Повышение финансовой устойчивости предприятия на основе оценки стоимости имущества Предложения по доработке схемы, предложенной Министерством информационных технологий и связи Кировской области

Предложения по доработке схемы, предложенной Министерством информационных технологий и связи Кировской области 2_5246750770556050592

2_5246750770556050592 Финансовая грамотность – залог финансового здоровья

Финансовая грамотность – залог финансового здоровья Отчет о работе Департамента Финансов мэрии города Ярославля за 2018 Год

Отчет о работе Департамента Финансов мэрии города Ярославля за 2018 Год Основы управления активами корпорации

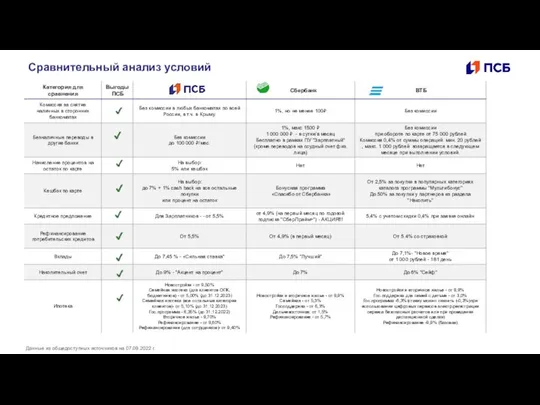

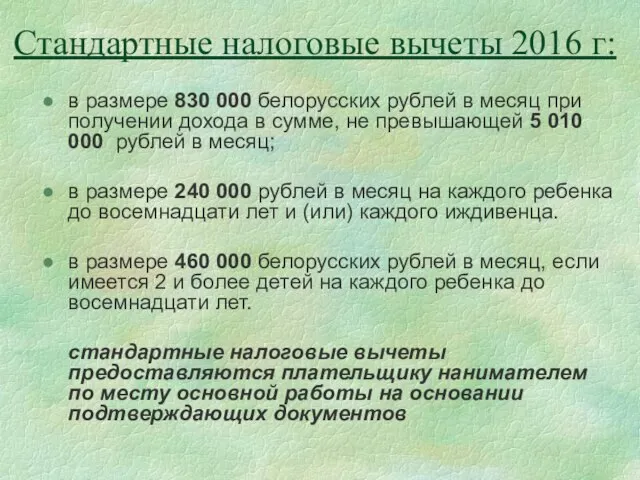

Основы управления активами корпорации Стандартные налоговые вычеты 2016. Задачи на учет зарплаты (Беларусь)

Стандартные налоговые вычеты 2016. Задачи на учет зарплаты (Беларусь) Инициативное предложение в рамках проекта Народный бюджет 2019-2020 года. Ремонт дороги, Кировская область

Инициативное предложение в рамках проекта Народный бюджет 2019-2020 года. Ремонт дороги, Кировская область Классификация банков

Классификация банков Examine the exchange rate preferences from the cultural point of view

Examine the exchange rate preferences from the cultural point of view Правовой статус кредитных организаций. Организационно-правовые формы деятельности кредитных организаций

Правовой статус кредитных организаций. Организационно-правовые формы деятельности кредитных организаций Анализ, планирование и прогнозирование денежных потоков

Анализ, планирование и прогнозирование денежных потоков Бухгалтерський облік, його сутність та значення

Бухгалтерський облік, його сутність та значення Личное страхование

Личное страхование Тема 3. Этапы подготовительной работы, предшествующие составлению бухгалтерской (фианнсовой) отчетности