- Критерии распространения налоговой юрисдикции в системе обложения НДС

Содержание

- 2. Цель исследования – обобщение теоретического и практического опыта применения налогового законодательства по налогу на добавленную стоимость

- 3. Содержание Введение Глава 1. Характеристика налоговой системы РФ и роль НДС в формировании бюджетов различных уровней

- 4. Экономическая сущность НДС НДС – это форма изъятия в бюджет части добавленной стоимости, создаваемой на всех

- 5. Роль НДС в формировании доходов консолидированного бюджета РФ Применение и широкое распространение НДС обосновывается его фискальными

- 6. Структура доходов консолидированного бюджета РФ * здесь и далее п.п. – процентные пункты

- 7. Структура доходов федерального бюджета РФ

- 8. Поступление НДС в консолидированный бюджет РФ в 2008-2011 гг. (млрд. руб.)

- 9. Данные представлены по табл. (пред. слайд) в млрд. руб.

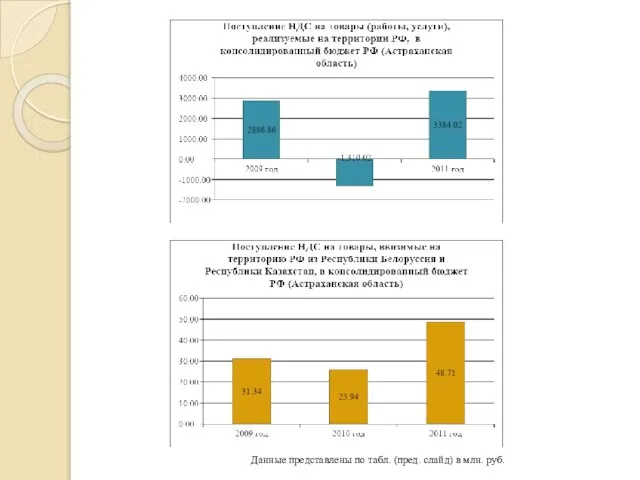

- 10. Поступление НДС в консолидированный бюджет РФ от налогоплательщиков, осуществляющих деятельность на территории Астраханской области (млн. руб.)

- 11. Данные представлены по табл. (пред. слайд) в млн. руб.

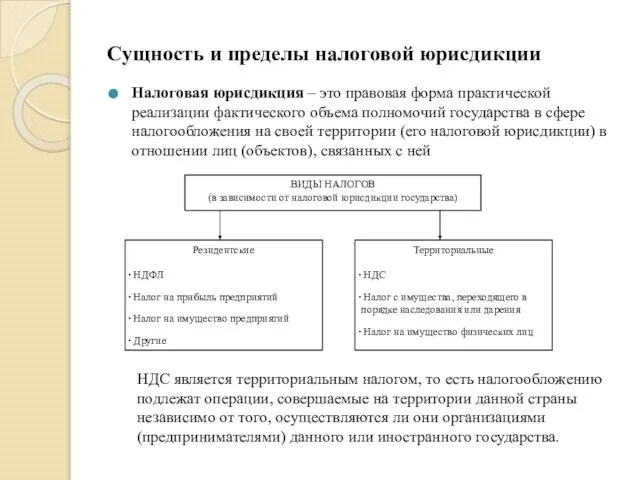

- 12. Сущность и пределы налоговой юрисдикции Налоговая юрисдикция – это правовая форма практической реализации фактического объема полномочий

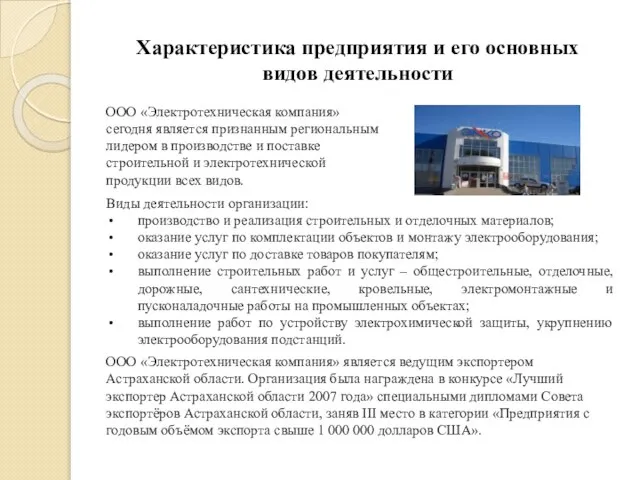

- 13. Характеристика предприятия и его основных видов деятельности Виды деятельности организации: производство и реализация строительных и отделочных

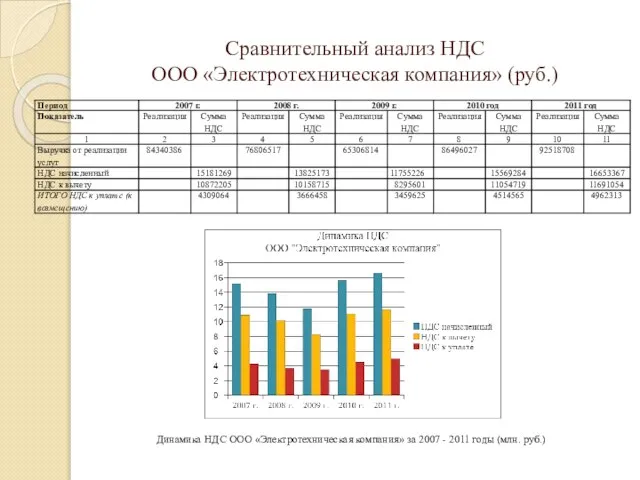

- 14. Сравнительный анализ НДС ООО «Электротехническая компания» (руб.) Динамика НДС ООО «Электротехническая компания» за 2007 - 2011

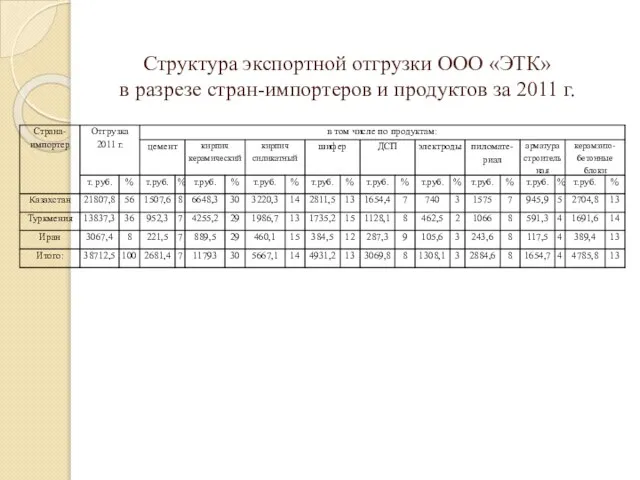

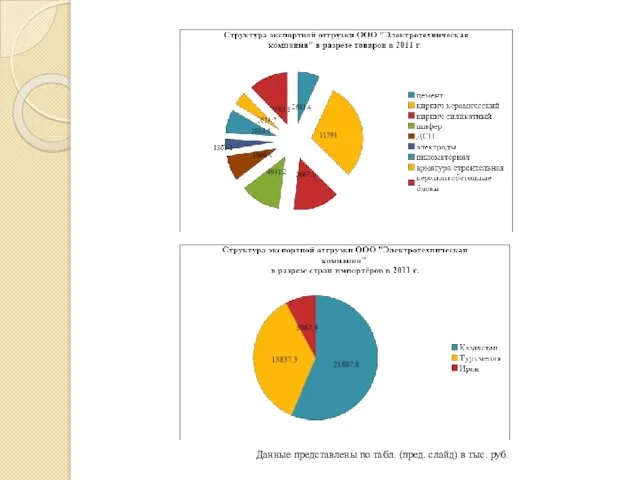

- 15. Структура экспортной отгрузки ООО «ЭТК» в разрезе стран-импортеров и продуктов за 2011 г.

- 16. Данные представлены по табл. (пред. слайд) в тыс. руб.

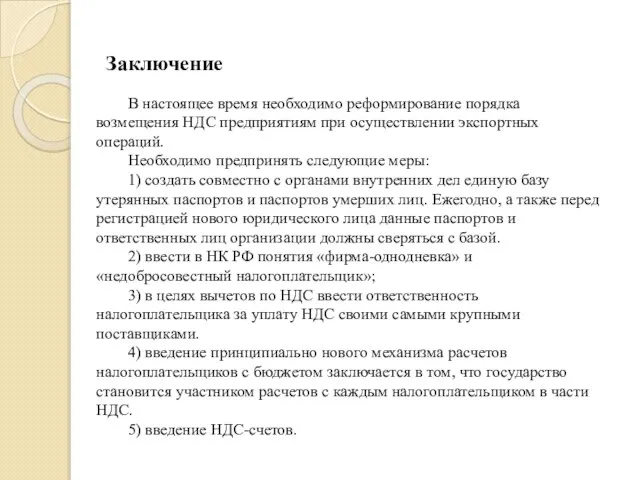

- 17. Заключение В настоящее время необходимо реформирование порядка возмещения НДС предприятиям при осуществлении экспортных операций. Необходимо предпринять

- 19. Скачать презентацию

Цель исследования – обобщение теоретического и практического опыта применения налогового законодательства по

Цель исследования – обобщение теоретического и практического опыта применения налогового законодательства по

Содержание

Введение

Глава 1. Характеристика налоговой системы РФ и роль НДС в формировании

Содержание

Введение

Глава 1. Характеристика налоговой системы РФ и роль НДС в формировании

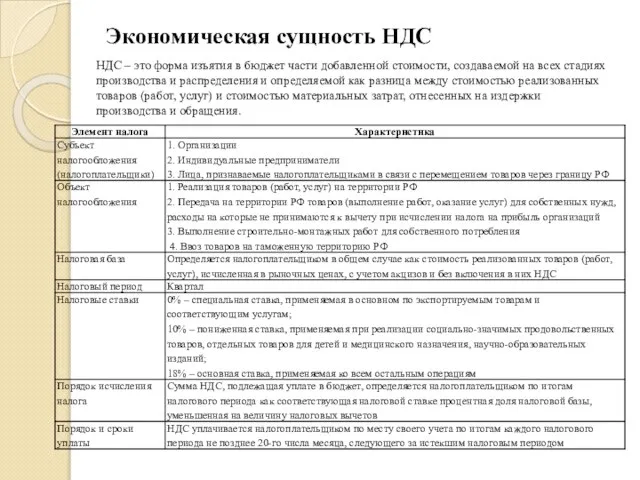

Экономическая сущность НДС

НДС – это форма изъятия в бюджет части добавленной

Экономическая сущность НДС

НДС – это форма изъятия в бюджет части добавленной

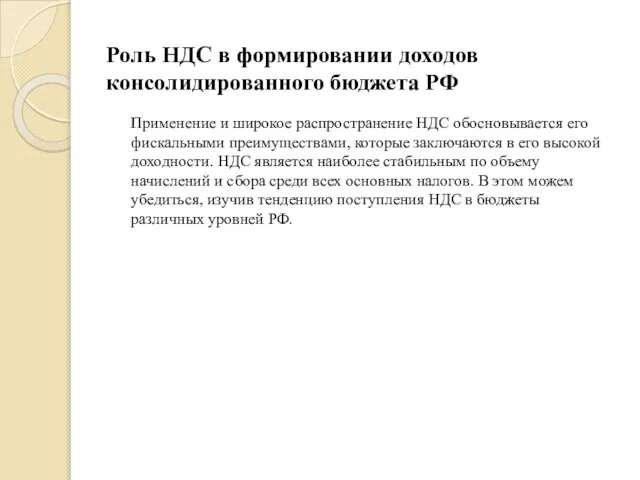

Роль НДС в формировании доходов консолидированного бюджета РФ

Применение и широкое распространение

Роль НДС в формировании доходов консолидированного бюджета РФ

Применение и широкое распространение

Структура доходов консолидированного бюджета РФ

* здесь и далее п.п. – процентные

Структура доходов консолидированного бюджета РФ

* здесь и далее п.п. – процентные

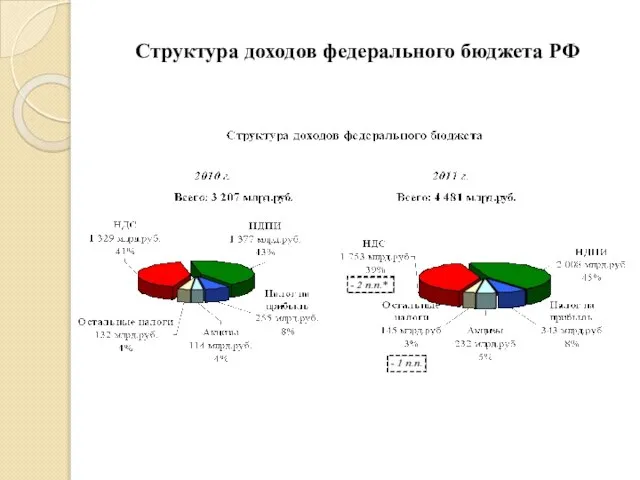

Структура доходов федерального бюджета РФ

Структура доходов федерального бюджета РФ

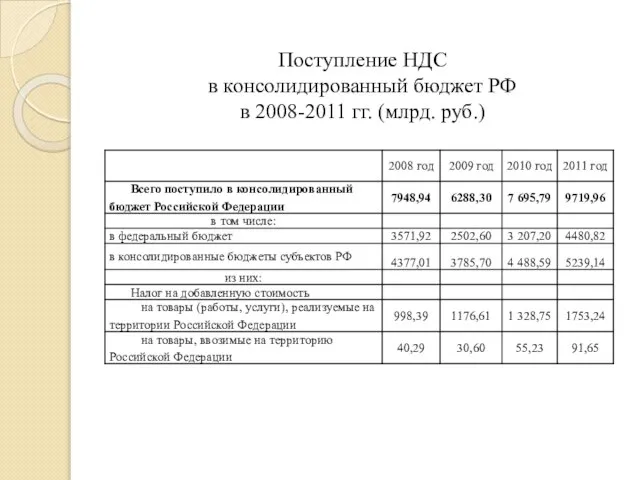

Поступление НДС

в консолидированный бюджет РФ

в 2008-2011 гг. (млрд. руб.)

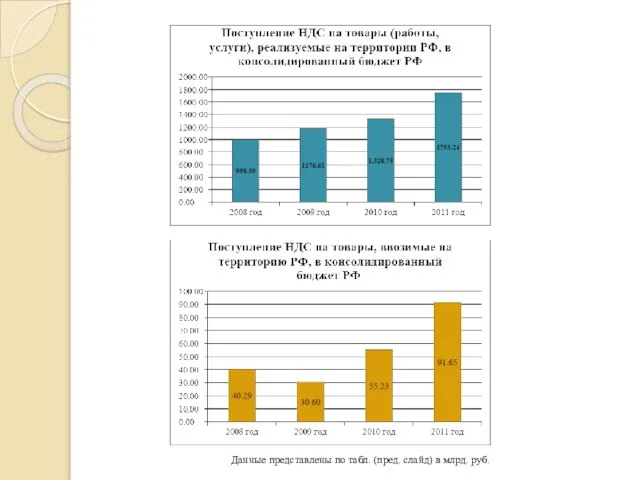

Поступление НДС

в консолидированный бюджет РФ

в 2008-2011 гг. (млрд. руб.)

Данные представлены по табл. (пред. слайд) в млрд. руб.

Данные представлены по табл. (пред. слайд) в млрд. руб.

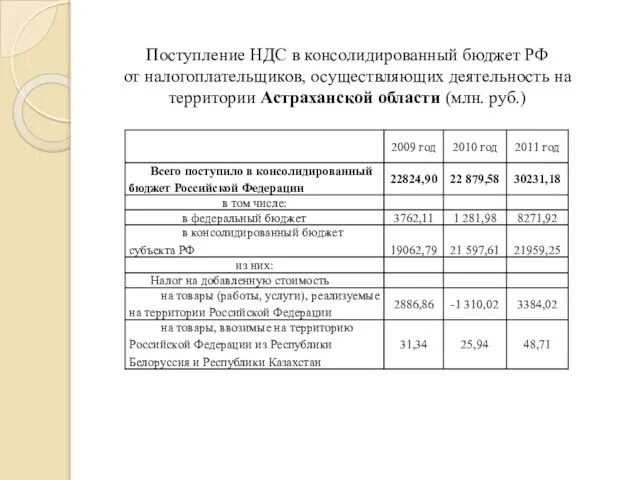

Поступление НДС в консолидированный бюджет РФ

от налогоплательщиков, осуществляющих деятельность на

Поступление НДС в консолидированный бюджет РФ от налогоплательщиков, осуществляющих деятельность на

Данные представлены по табл. (пред. слайд) в млн. руб.

Данные представлены по табл. (пред. слайд) в млн. руб.

Сущность и пределы налоговой юрисдикции

Налоговая юрисдикция – это правовая форма практической

Сущность и пределы налоговой юрисдикции

Налоговая юрисдикция – это правовая форма практической

Характеристика предприятия и его основных видов деятельности

Виды деятельности организации:

производство и реализация

Характеристика предприятия и его основных видов деятельности

Виды деятельности организации:

производство и реализация

Сравнительный анализ НДС

ООО «Электротехническая компания» (руб.)

Динамика НДС ООО «Электротехническая компания»

Сравнительный анализ НДС

ООО «Электротехническая компания» (руб.)

Динамика НДС ООО «Электротехническая компания»

Структура экспортной отгрузки ООО «ЭТК»

в разрезе стран-импортеров и продуктов за

Структура экспортной отгрузки ООО «ЭТК» в разрезе стран-импортеров и продуктов за

Данные представлены по табл. (пред. слайд) в тыс. руб.

Данные представлены по табл. (пред. слайд) в тыс. руб.

Заключение

В настоящее время необходимо реформирование порядка возмещения НДС предприятиям при осуществлении

Заключение

В настоящее время необходимо реформирование порядка возмещения НДС предприятиям при осуществлении

Управленческий учет хозяйственной деятельности организации

Управленческий учет хозяйственной деятельности организации Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия

Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия Понятие и система социального обеспечения в России

Понятие и система социального обеспечения в России Госбюджет. Государственный бюджет как основной финансовый план государства

Госбюджет. Государственный бюджет как основной финансовый план государства Лекция: Аудит безопасности предприятия (фирмы)

Лекция: Аудит безопасности предприятия (фирмы) Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО)

Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО) Бедность & Богатство

Бедность & Богатство Инвестиции. Готовая пошаговая стратегия

Инвестиции. Готовая пошаговая стратегия Финансовая модель ПАО Нефаз

Финансовая модель ПАО Нефаз ННО ТПП г. Набережные Челны и региона Закамье

ННО ТПП г. Набережные Челны и региона Закамье Финансовая результативность деятельности предприятия и пути ее повышения (на примере сети ООО Фруктовая лавка)

Финансовая результативность деятельности предприятия и пути ее повышения (на примере сети ООО Фруктовая лавка) Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Вопросы применения процессуальных норм законодательства при установлении пенсий

Вопросы применения процессуальных норм законодательства при установлении пенсий Основы предпринимательского дела. Лекция 9. Калькуляция продукции

Основы предпринимательского дела. Лекция 9. Калькуляция продукции Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Анализ дисконтированного денежного потока

Анализ дисконтированного денежного потока Торговля иностранными ценными бумагами на Санкт-Петербургской бирже

Торговля иностранными ценными бумагами на Санкт-Петербургской бирже Поддержка НКО Свердловской области Фондом Президентских грантов в 2018 году

Поддержка НКО Свердловской области Фондом Президентских грантов в 2018 году Инвестиционный проект

Инвестиционный проект Бюджет для граждан

Бюджет для граждан Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации

Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации Учет труда и заработной платы

Учет труда и заработной платы Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит

Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит Классическое брокерское обслуживание. ВТБ 24

Классическое брокерское обслуживание. ВТБ 24 Финансовое регулирование. Финансовая политика государства. Финансовый механизм

Финансовое регулирование. Финансовая политика государства. Финансовый механизм Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Презентация для семинара 2022

Презентация для семинара 2022 Обзор изменений в налоговом законодательстве: что нужно знать физическим лицам

Обзор изменений в налоговом законодательстве: что нужно знать физическим лицам