- Лекция 1. Международные стандарты финансовой отчетности

Содержание

- 2. Международные Стандарты Финансовой Отчетности Введение Определения Концепции и допущения Принципы подготовки и составления финансовой отчетности Форма

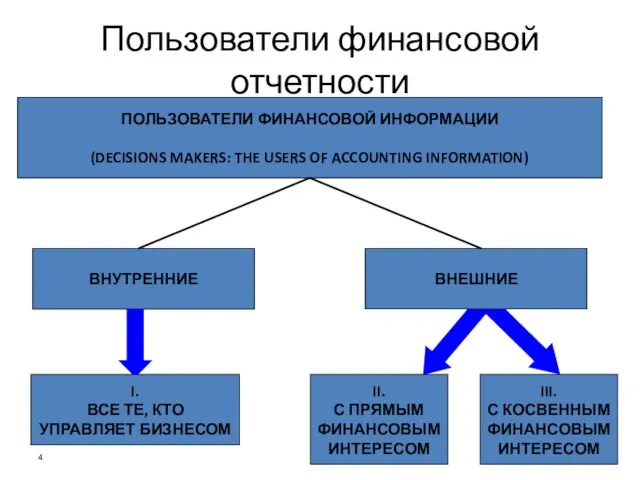

- 3. Пользователи финансовой отчетности Инвесторы, существующие и потенциальные Работники Поставщики и прочие кредиторы Заемщики Покупатели Общество Правительство

- 4. ПОЛЬЗОВАТЕЛИ ФИНАНСОВОЙ ИНФОРМАЦИИ (DECISIONS MAKERS: THE USERS OF ACCOUNTING INFORMATION) ВНУТРЕННИЕ ВНЕШНИЕ I. ВСЕ ТЕ, КТО

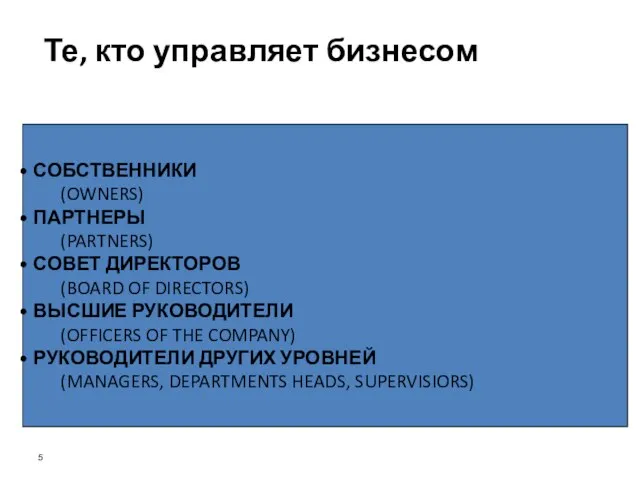

- 5. СОБСТВЕННИКИ (OWNERS) ПАРТНЕРЫ (PARTNERS) СОВЕТ ДИРЕКТОРОВ (BOARD OF DIRECTORS) ВЫСШИЕ РУКОВОДИТЕЛИ (OFFICERS OF THE COMPANY) РУКОВОДИТЕЛИ

- 6. НАСТОЯЩИЕ И ПОТЕНЦИАЛЬНЫЕ ИНВЕСТОРЫ (PRESENT AND POTENTIAL INVESTORS) НАСТОЯЩИЕ И ПОТЕНЦИАЛЬНЫЕ КРЕДИТОРЫ (CREDITORS) БАНКИ (BANKS) ФИНАНСОВЫЕ

- 7. НАЛОГОВЫЕ ОРГАНЫ (TAX AUTHORITIES) РЕГУЛИРУЮЩИЕ ОРГАНЫ (REGULATORY AGENCIES: SEC, STOCK EXCHANGE) ОРГАНЫ ПЛАНИРОВАНИЯ (ECONOMIC PLANNERS) ДРУГИЕ

- 8. Причины различий в правилах учета и отчетности в разных странах ПРАВОВАЯ СИСТЕМА РОЛЬ ПРАВ СОБСТВЕННОСТИ ПОЛИТИЧЕСКИЕ

- 9. МОДЕЛИ БУХГАЛТЕРСКОГО УЧЕТА КОНТИНЕНТАЛЬНАЯ ЮЖНОАМЕРИКАНСКАЯ АНГЛО-АМЕРИКАНО ГОЛЛАНДСКАЯ США ВЕЛИКОБРИТАНИЯ НИДЕРЛАНДЫ КАНАДА АВСТРАЛИЯ ИНДИЯ ЮАР ФРАНЦИЯ ГЕРМАНИЯ

- 10. СТАНДАРТИЗАЦИЯ ФИНАНСОВОГО УЧЕТА РЕГИОНАЛЬНЫЙ УРОВЕНЬ НАЦИОНАЛЬНЫЙ УРОВЕНЬ МЕЖДУНАРОДНЫЙ УРОВЕНЬ КМСФО IFAC ISAR OECD IOSCO Европейский Союз

- 11. МСФО: Используются наравне с местными стандартами Используются в дополнение и при отсутствии местных стандартов Принимаются для

- 12. Применение МСФО Планируется переход на МСФО Установленные сроки для внедрения МСФО ГААП США – планируется сближение

- 13. История МСФО Формирование КМСФО Закончена работа над основными стандартами 2000 КЦББ США проводит анализ основных стандартов:

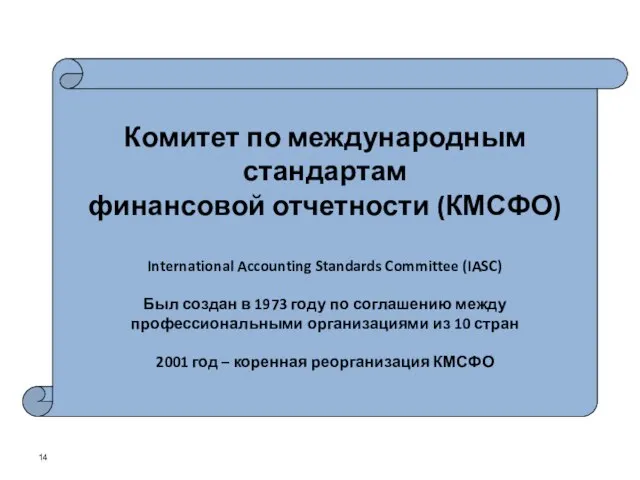

- 14. Комитет по международным стандартам финансовой отчетности (КМСФО) International Accounting Standards Committee (IASC) Был создан в 1973

- 15. Цель СМСФО Целью Совета по международным стандартам финансовой отчетности является гармонизация правил, бухгалтерских стандартов и процедур,

- 16. Совет (IASB) (14 членов) Попечители /Trustees/ (19 чел.) Назначают членов Совета, Консультационного Совета по стандартам, Комитета

- 17. Международный Комитет по Интерпретации Стандартов Финансовой Отчетности (МКИСФО) Интерпретация спорных вопросов, связанных с формирование финансовой отчетности

- 18. Процесс создания стандартов Образование Консультативного Комитета Публикация проекта стандарта Рассмотрение комментариев Окончательная версия МСФО

- 19. О чем стандарты Состав финансовой отчетности (формы и элементы) Определения элементов (активы, обязательства, доходы, расходы) Признание

- 20. Что такое стандарты IAS и IFRS Framework IFRSs: 8 standards (1 – 8) IASs: 31 standard

- 21. СТРУКТУРА МСФО КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ (Framework) Определяют базовые концепции (принципы) Являются теоретической основой стандартов На их основе

- 22. Принципы подготовки и составления финансовой отчетности

- 23. Назначение финансовой отчетности Финансовая отчетность представляет собой структурированное отражение финансового положения и операций, осуществленных компанией. Целью

- 24. Принципы Финансовая отчетность базируется на основополагающих допущениях: - Метод начисления – результаты операций признаются по факту

- 25. Качественные характеристики финансовой отчетности Существенность Правдивое представление Преобладание сущности над формой Нейтральность Осмотрительность Полнота Уместность Понятность

- 26. Структура и содержание финансовой отчетности

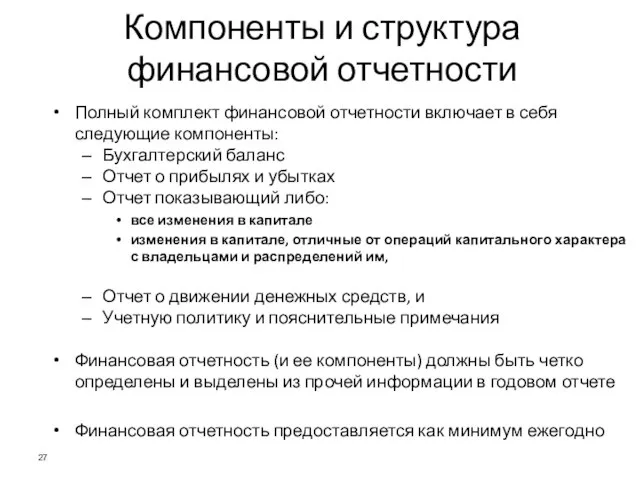

- 27. Компоненты и структура финансовой отчетности Полный комплект финансовой отчетности включает в себя следующие компоненты: Бухгалтерский баланс

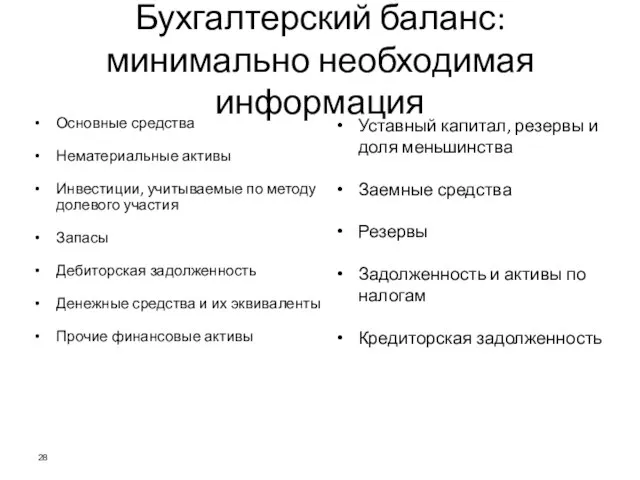

- 28. Бухгалтерский баланс: минимально необходимая информация Основные средства Нематериальные активы Инвестиции, учитываемые по методу долевого участия Запасы

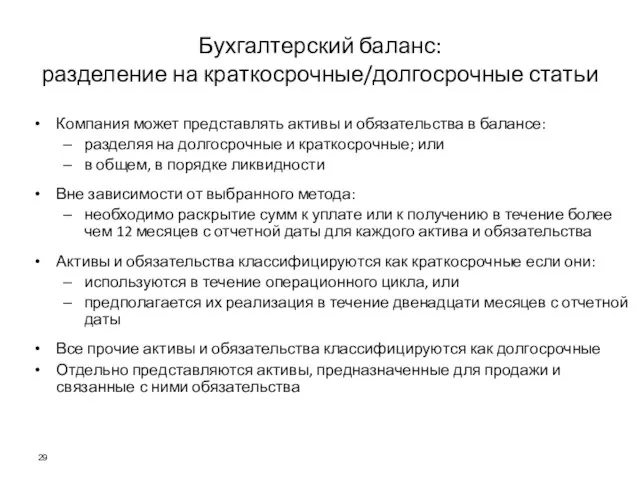

- 29. Бухгалтерский баланс: разделение на краткосрочные/долгосрочные статьи Компания может представлять активы и обязательства в балансе: разделяя на

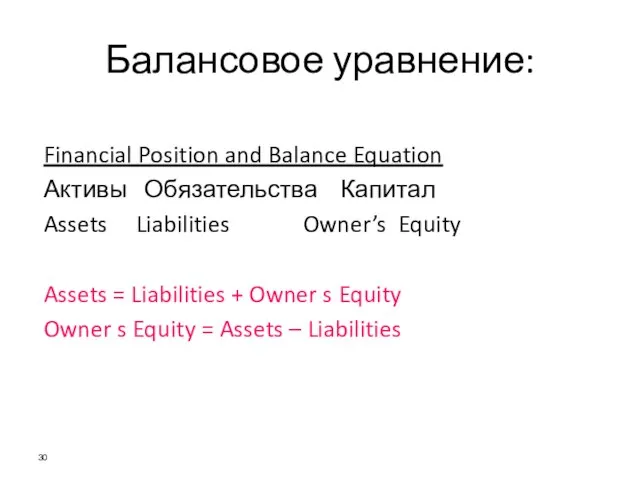

- 30. Financial Position and Balance Equation Активы Обязательства Капитал Assets Liabilities Owner’s Equity Assets = Liabilities +

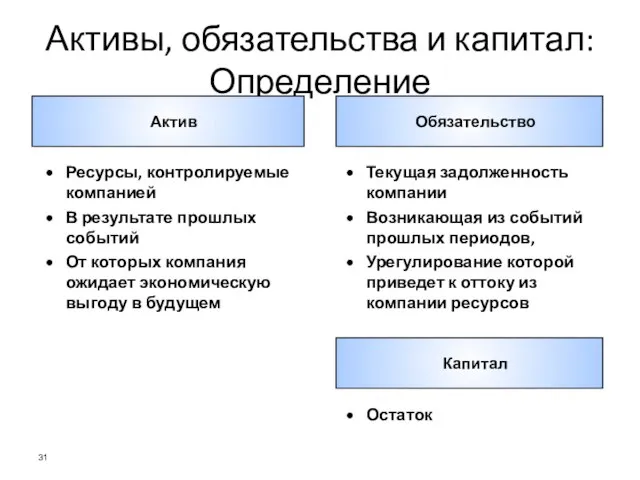

- 31. Активы, обязательства и капитал: Определение Актив Обязательство Капитал Ресурсы, контролируемые компанией В результате прошлых событий От

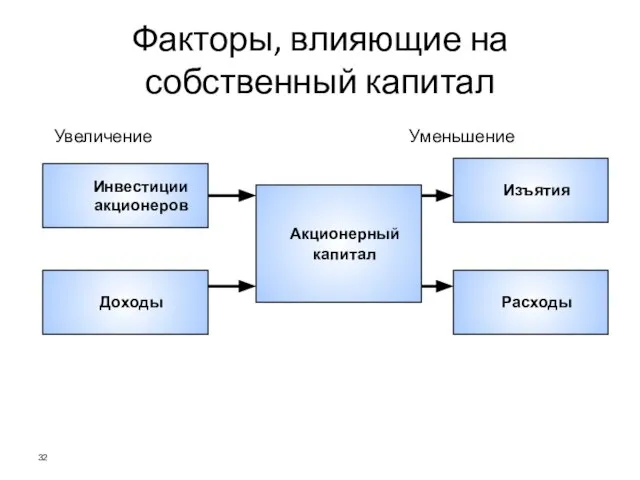

- 32. Факторы, влияющие на собственный капитал Увеличение Уменьшение Инвестиции акционеров Доходы Акционерный капитал Изъятия Расходы

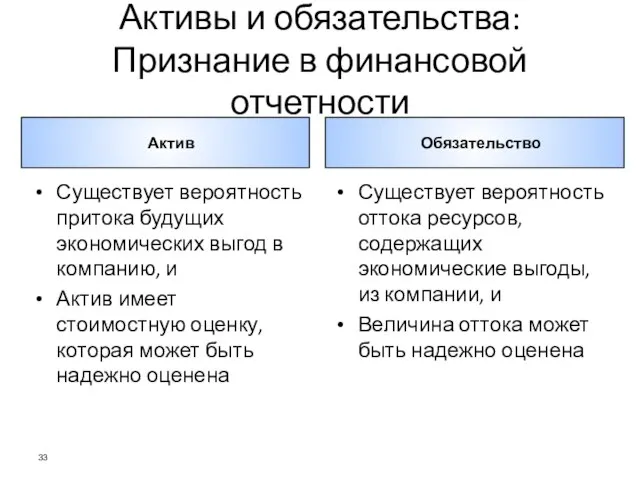

- 33. Активы и обязательства: Признание в финансовой отчетности Актив Обязательство Существует вероятность притока будущих экономических выгод в

- 34. Пример Активы компании $650,000. Собственный Капитал $350,000 Чему равны Обязательства?

- 35. Обязательства компании равны 1/3 суммы всех активов. Собственный капитал $120,000. Чему равны обязательства? Известна следующая информация:

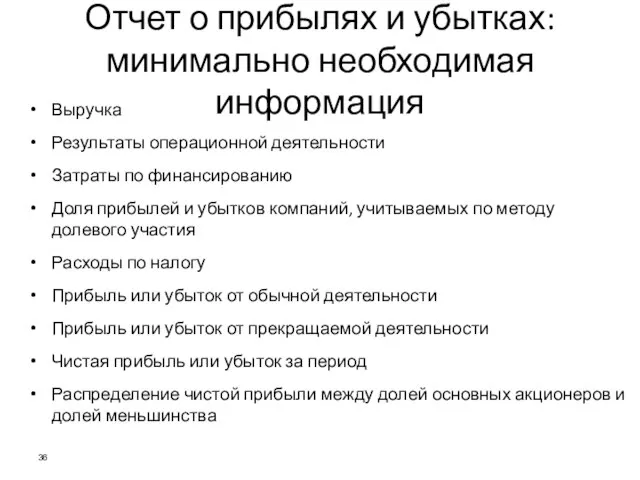

- 36. Отчет о прибылях и убытках: минимально необходимая информация Выручка Результаты операционной деятельности Затраты по финансированию Доля

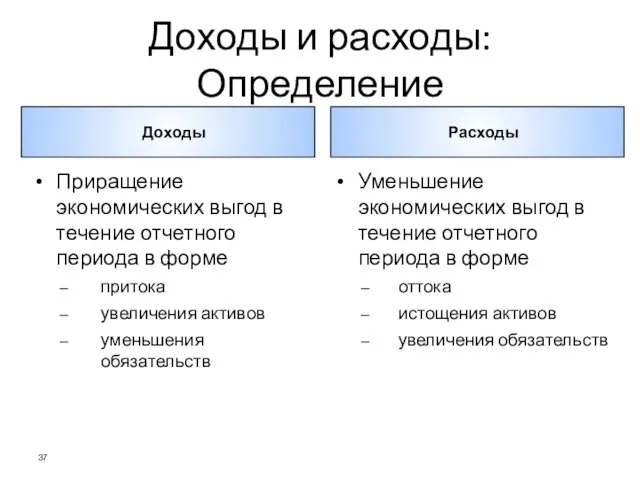

- 37. Доходы и расходы: Определение Доходы Расходы Приращение экономических выгод в течение отчетного периода в форме притока

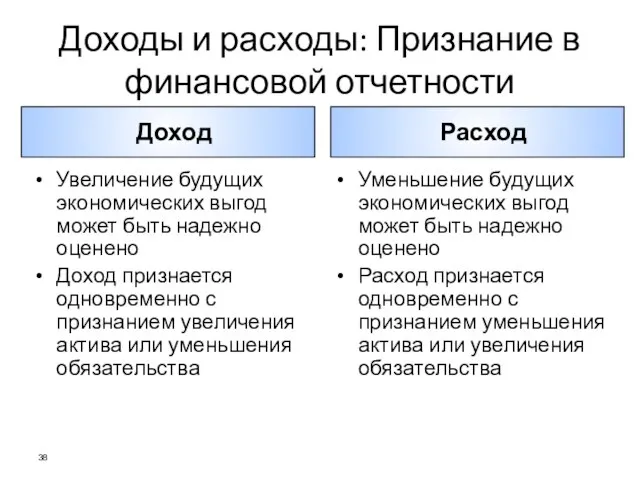

- 38. Доходы и расходы: Признание в финансовой отчетности Доход Расход Увеличение будущих экономических выгод может быть надежно

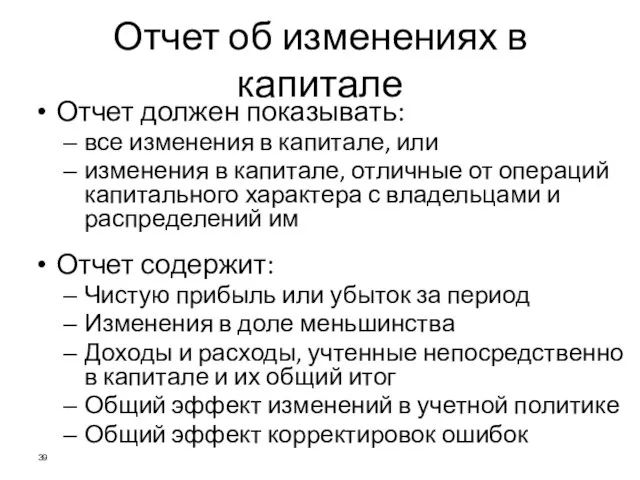

- 39. Отчет об изменениях в капитале Отчет должен показывать: все изменения в капитале, или изменения в капитале,

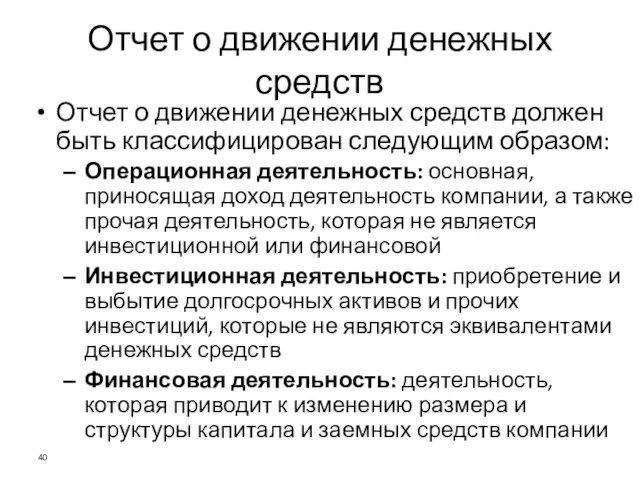

- 40. Отчет о движении денежных средств Отчет о движении денежных средств должен быть классифицирован следующим образом: Операционная

- 41. Примечания к финансовой отчетности Примечания к финансовой отчетности должны включать: Информацию об основах подготовки финансовой отчетности

- 42. Примечания к финансовой отчетности Информация представляется в систематическом порядке: заявление о соответствии МСФО применяемые принципы оценки

- 43. Преимущества внедрения МСФО Увеличение «стоимости компании» из-за улучшений в восприятии системы корпоративного управления/Прозрачность Улучшение взаимодействия с

- 44. МСФО – возможные проблемы Информация в нужном объеме и необходимого качества Кадровый вопрос: менталитет и наличие

- 45. Вопросы

- 46. 1. Финансовая отчетность дает информацию по следующим статьям: (i) активы; (ii) обязательства; (iii) капитал; (iv) доходы

- 47. 2. Полный перечень финансовой отчетности включает: (i) бухгалтерский баланс; (ii) отчет о прибылях и убытках; (iii)

- 48. 3. Достоверное представление финансовой отчетности предполагает, что организация будет: (i) осуществлять выбор учетной политики в соответствии

- 49. 4. Отчетность, составленная на основе принципа непрерывности, предполагает, что хозяйственная деятельность будет продолжаться в течение: 6

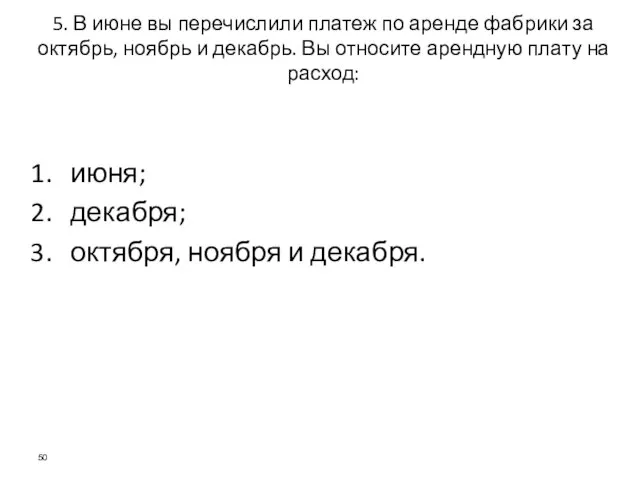

- 50. 5. В июне вы перечислили платеж по аренде фабрики за октябрь, ноябрь и декабрь. Вы относите

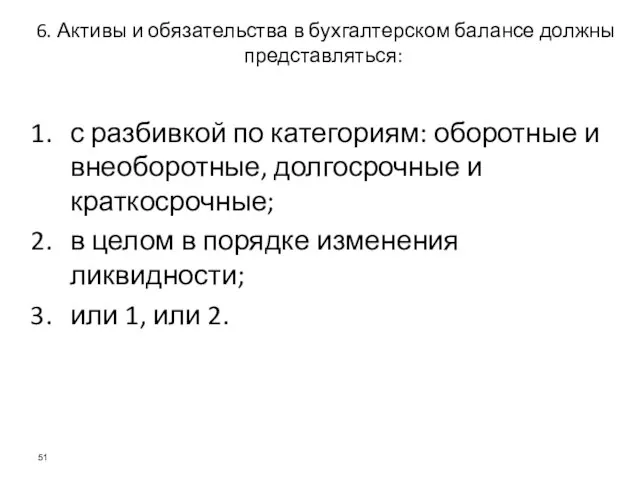

- 51. 6. Активы и обязательства в бухгалтерском балансе должны представляться: с разбивкой по категориям: оборотные и внеоборотные,

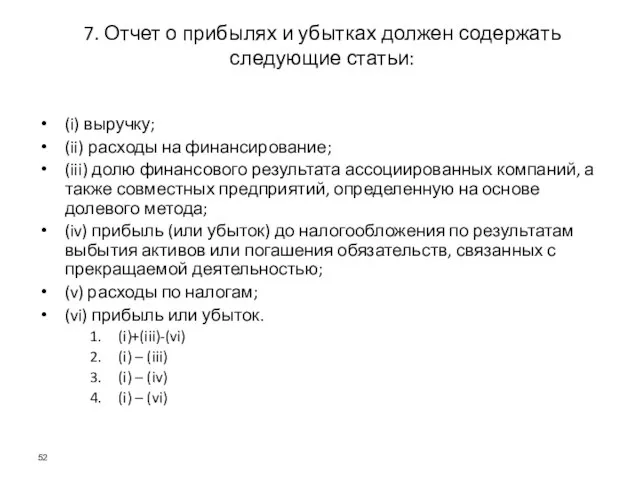

- 52. 7. Отчет о прибылях и убытках должен содержать следующие статьи: (i) выручку; (ii) расходы на финансирование;

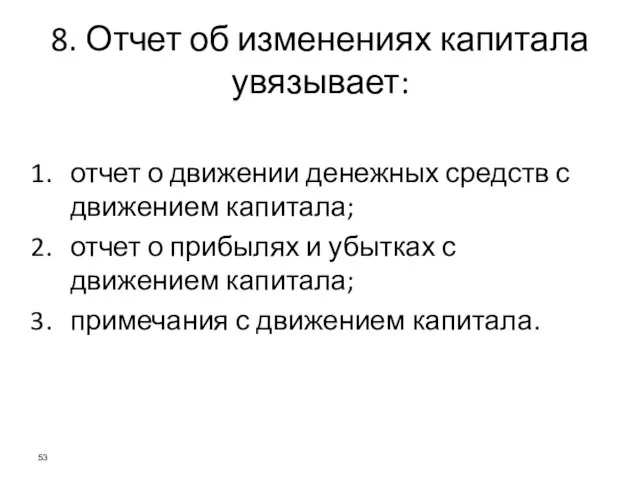

- 53. 8. Отчет об изменениях капитала увязывает: отчет о движении денежных средств с движением капитала; отчет о

- 54. Ауит Основные принципы консолидации Лекция 2

- 55. Содержание Консолидация- введение Определения и классификация Возможные методы учета инвестиций Уровень контроля Принципы консолидации Методы консолидации

- 56. Консолидация - Введение КОНСОЛИДИРОВАННАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ Финансовая отчетность группы компаний, составленная как финансовая отчетность единой компании.

- 57. Определения КОМПАНИЯ Любая компания независимо от организационно-правовой формы. МАТЕРИНСКАЯ КОМПАНИЯ Материнская компания - это компания, имеющая

- 58. Определения КОНТРОЛЬ Полномочия на управление финансовой и операционной политикой организации таким образом, чтобы получать выгоды от

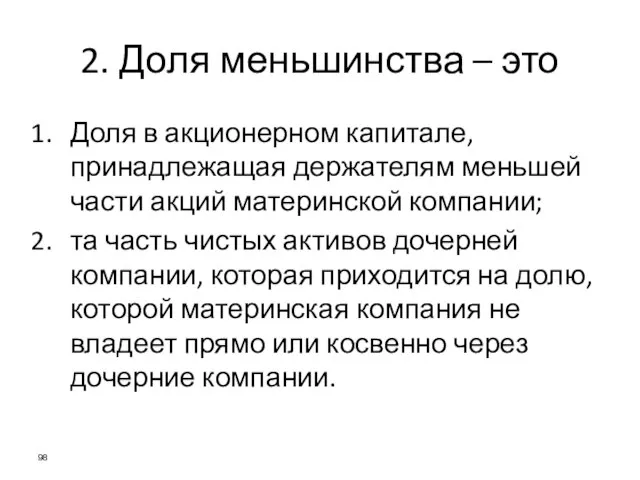

- 59. Определения ДОЛЯ МЕНЬШИНСТВА Та часть чистых результатов деятельности и чистых активов дочерней компании, приходящаяся на долю,

- 60. Определения ОБЪЕДИНЕНИЕ ИНТЕРЕСОВ Объединение (слияние) интересов является альтернативным способом объединения компаний. Оно заключается в объединении двух

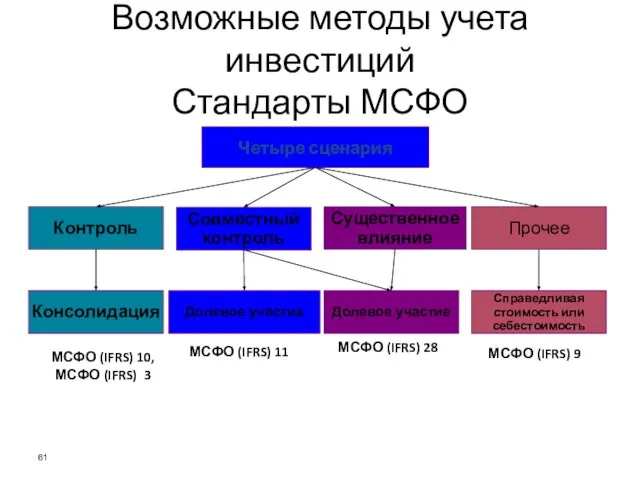

- 61. Возможные методы учета инвестиций Стандарты МСФО Четыре сценария Контроль Консолидация МСФО (IFRS) 11 МСФО (IFRS) 28

- 62. Стандарты МСФО Консолидация МСФО 14 МСФО 24 Представление финансовой отчетности Сегментарная отчетность МСФО 32, МСФО 39

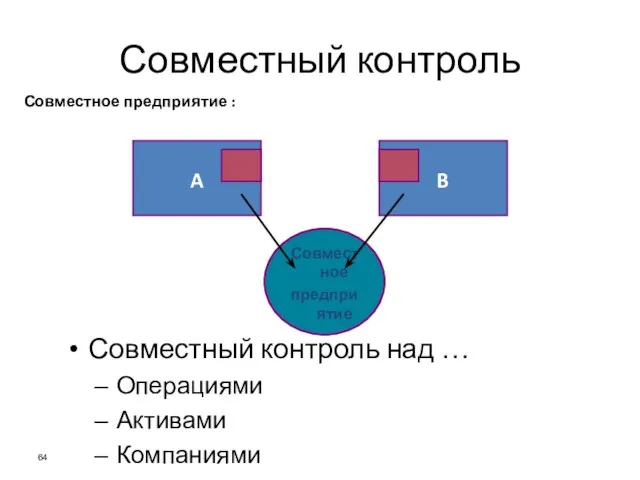

- 63. Уровень контроля Уровень контроля 20 % 50 % 0 % Контроль Совместный контроль Отсутствие влияния Существенноевлияние

- 64. Совместный контроль A B Совместное предприятие Совместный контроль над … Операциями Активами Компаниями Совместное предприятие :

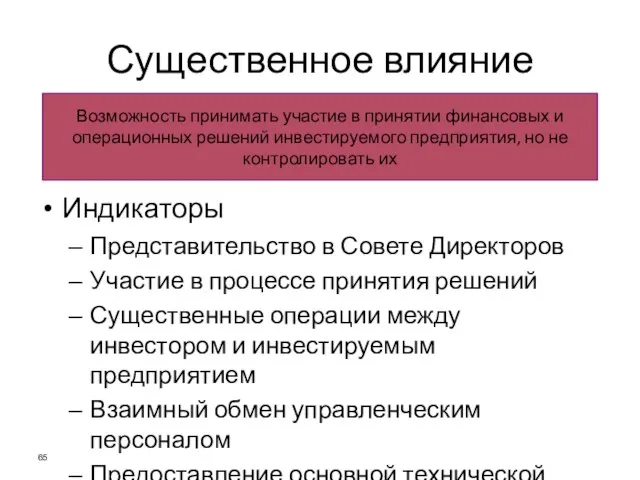

- 65. Существенное влияние Индикаторы Представительство в Совете Директоров Участие в процессе принятия решений Существенные операции между инвестором

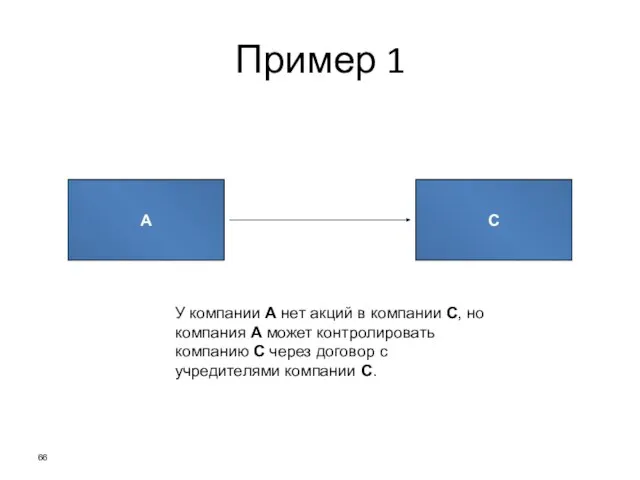

- 66. Пример 1 А С У компании А нет акций в компании С, но компания А может

- 67. Пример 2 А В С 60% 45% Прочие 30% в компании С принадлежат компании M, которая

- 68. Пример 3 А В D C 60% 60% 30% 30%

- 69. Пример 4 Общие учредители А В 100% 100%

- 70. Основные принципы консолидации Процесс консолидации может быть представлен в виде многошаговой процедуры – графика консолидации (consolidation

- 71. Методы консолидации Методы формирования консолидированной финансовой отчетности Полная консолидация Метод приобретения Применяется для дочерних компаний Метод

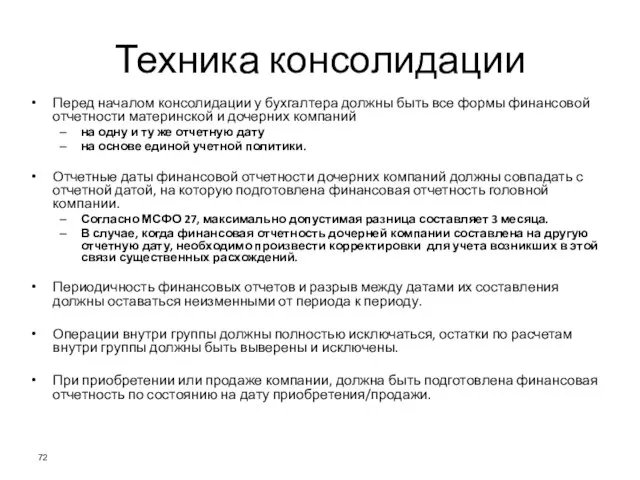

- 72. Техника консолидации Перед началом консолидации у бухгалтера должны быть все формы финансовой отчетности материнской и дочерних

- 73. Техника консолидации Бухгалтерский баланс материнской компании включает только инвестиции в дочернюю компанию, а также любые остатки

- 74. Техника консолидации Первоначальная работа заключается в суммировании данных по одноименным статьям бухгалтерского баланса и отчета о

- 75. Примеры распространенных операций

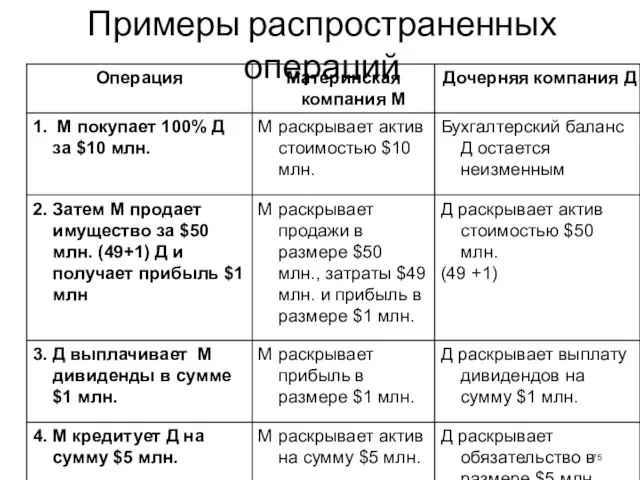

- 76. Примеры распространенных операций Операция 1 Поскольку М покупает Д, то, соответственно, М отразит затраты на приобретение

- 77. Примеры распространенных операций Операция 2 Прибыль от операции внутри группы составила $1 млн. (прибыль М, затраты

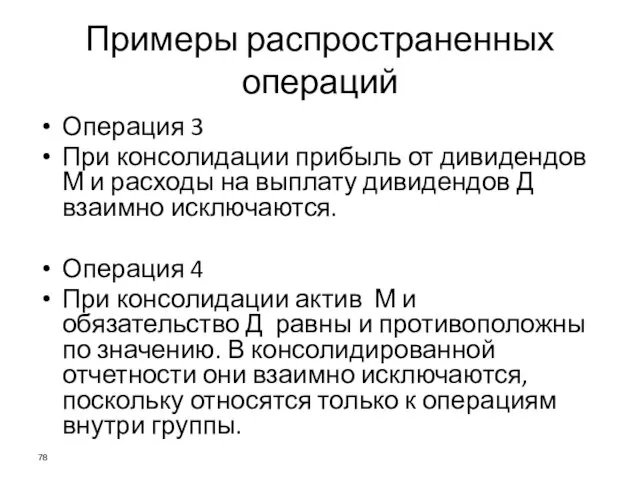

- 78. Примеры распространенных операций Операция 3 При консолидации прибыль от дивидендов М и расходы на выплату дивидендов

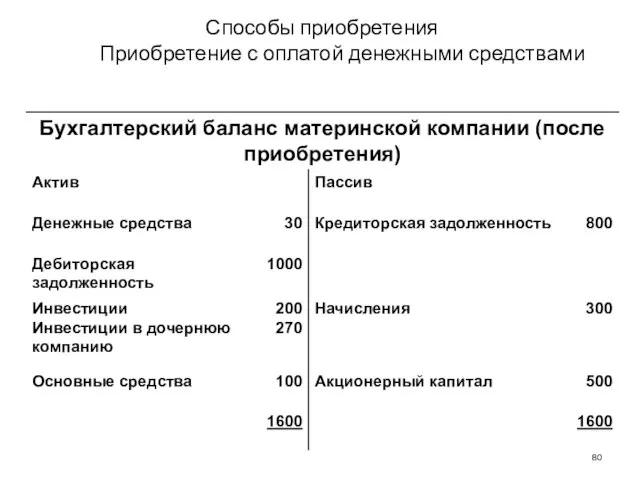

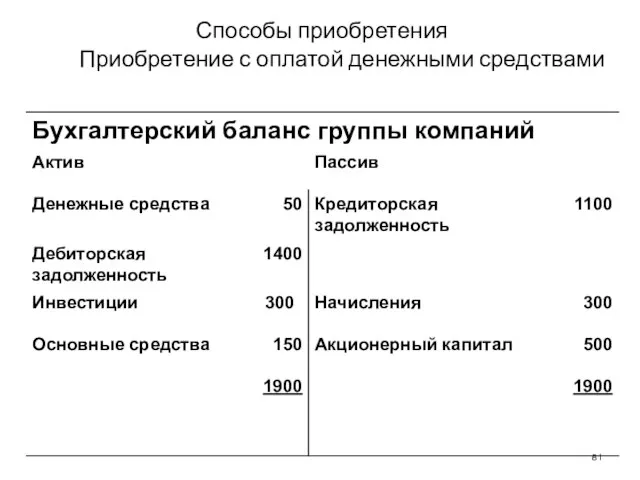

- 79. Способы приобретения Приобретение с оплатой денежными средствами

- 80. Способы приобретения Приобретение с оплатой денежными средствами

- 81. Способы приобретения Приобретение с оплатой денежными средствами

- 82. Способы приобретения Приобретение с оплатой денежными средствами В БУХГАЛТЕРСКОМ БАЛАНСЕ МАТЕРИНСКОЙ КОМПАНИИ ИНВЕСТИЦИИ В ДОЧЕРНЮЮ КОМПАНИЮ

- 83. Способы приобретения Приобретение в обмен на акции Каким образом изменится бухгалтерский баланс группы компаний, в случае

- 84. Способы приобретения Приобретение в обмен на акции

- 85. Гудвилл Термин «Гудвилл» обозначает превышение величины инвестиции материнской компании в дочернюю компанию над стоимостью чистых активов

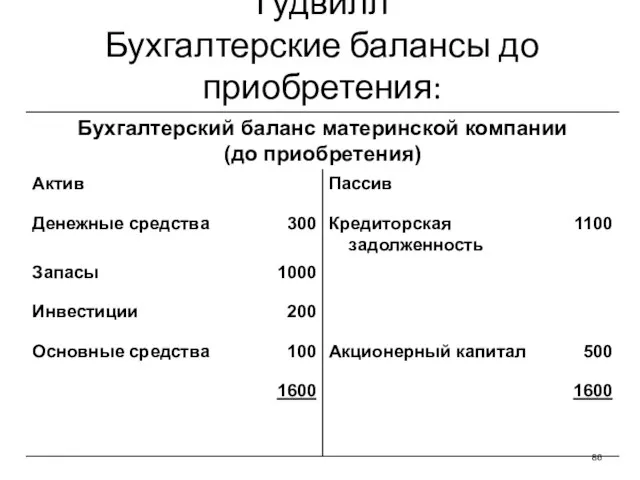

- 86. Гудвилл Бухгалтерские балансы до приобретения:

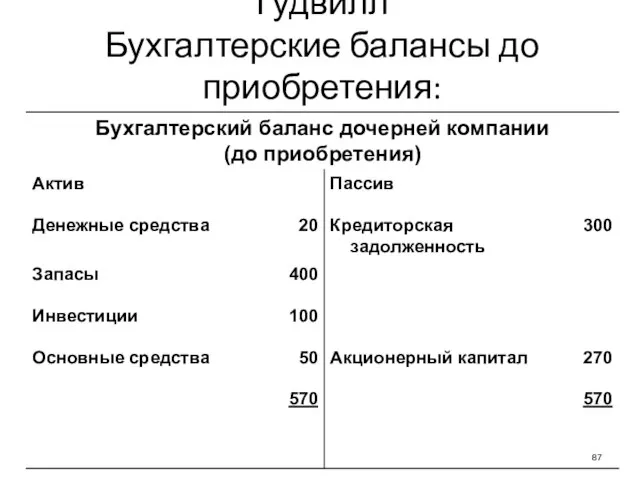

- 87. Гудвилл Бухгалтерские балансы до приобретения:

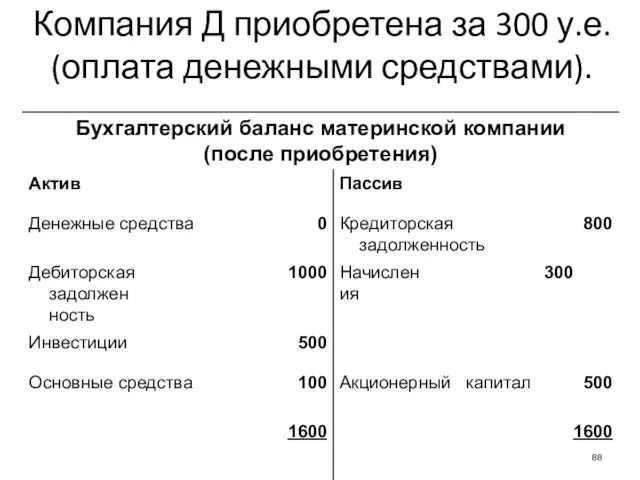

- 88. Компания Д приобретена за 300 у.е. (оплата денежными средствами).

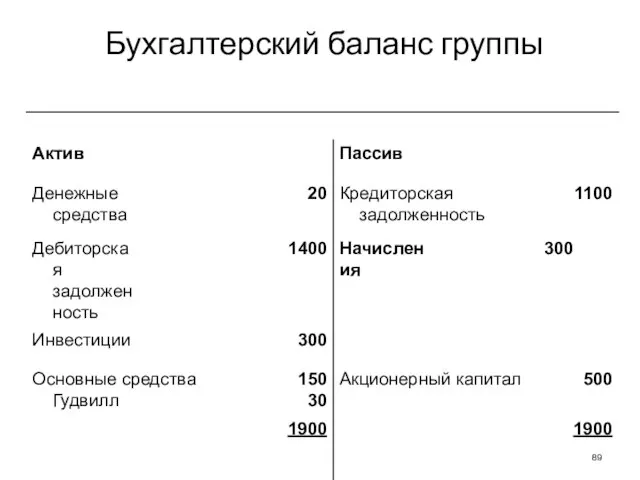

- 89. Бухгалтерский баланс группы

- 90. Гудвилл Затраты по получению контроля (стоимость покупки минус стоимость активов) признается в качестве гудвилл. Гудвилл может

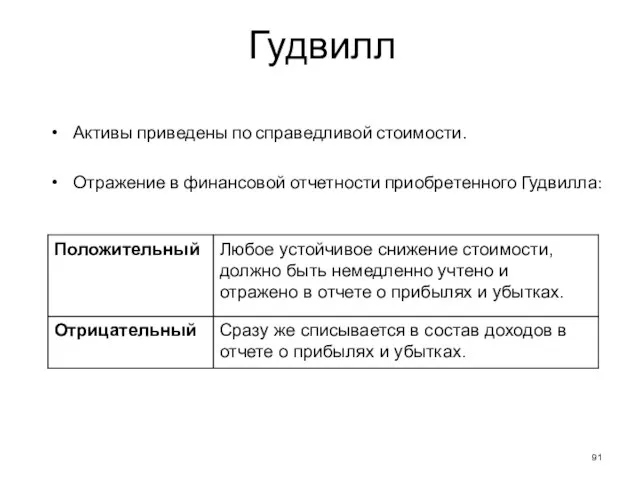

- 91. Гудвилл Активы приведены по справедливой стоимости. Отражение в финансовой отчетности приобретенного Гудвилла:

- 92. Неконтролирующие доли (доля меньшинства) Часть чистых активов дочерней компании, которая приходится на долю, которой материнская компания

- 93. $580.000 (стоимость запасов МК, плюс 80% запасов ДК) ? МК владеет ДК на 80%; МК имеет

- 94. Принцип приоритета содержания над формой : $100.000 запасов должны быть показаны в активе консолидированного балансового отчета.

- 95. Доля меньшинства Выделение доли меньшинства происходит и при формировании консолидированного отчета о прибылях и убытках. Прежде

- 96. Вопросы

- 97. 1. Контроль определяется как: собственность на более 20% акций с правом голоса; возможность определять финансовую и

- 98. 2. Доля меньшинства – это Доля в акционерном капитале, принадлежащая держателям меньшей части акций материнской компании;

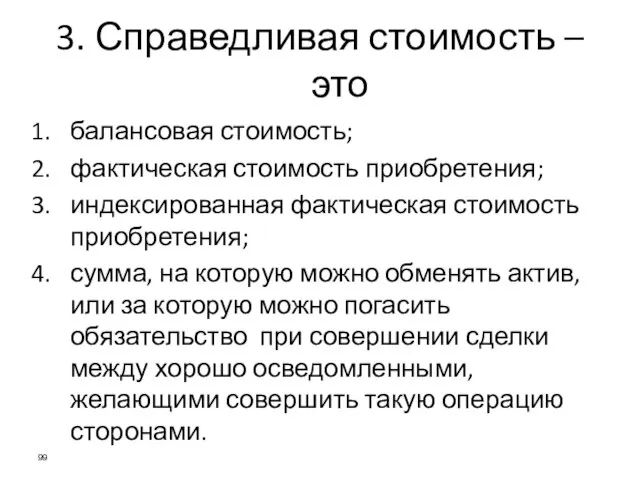

- 99. 3. Справедливая стоимость – это балансовая стоимость; фактическая стоимость приобретения; индексированная фактическая стоимость приобретения; сумма, на

- 100. 4. Ассоциированная компания – это: Компания, на деятельность которой материнская компания не оказывает существенного влияния; Компания,

- 101. 5. Консолидированная финансовая отчетность отражает финансовые показатели группы компаний: Последовательно по компаниям, в зависимости от размера

- 102. 6. Первоначальная работа по консолидации заключается в: Сложении данных по каждой статье бухгалтерского баланса и отчета

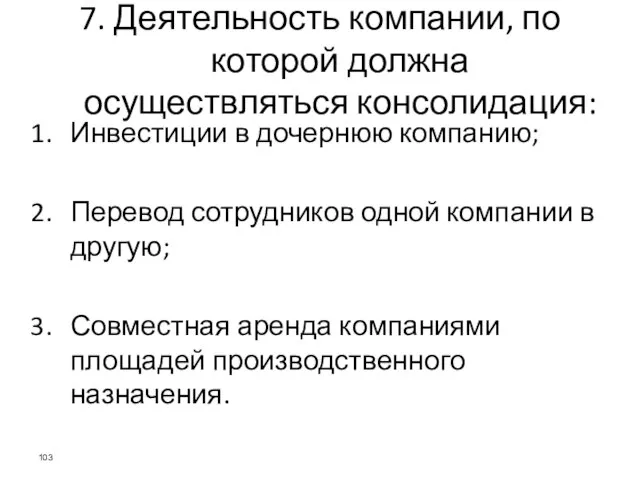

- 103. 7. Деятельность компании, по которой должна осуществляться консолидация: Инвестиции в дочернюю компанию; Перевод сотрудников одной компании

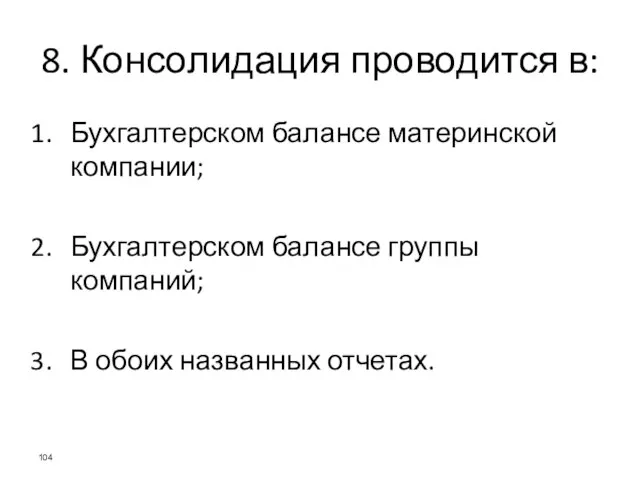

- 104. 8. Консолидация проводится в: Бухгалтерском балансе материнской компании; Бухгалтерском балансе группы компаний; В обоих названных отчетах.

- 105. 9. В процессе консолидации одна из задач заключается в исключении: Инвестиции в дочернюю компанию в балансе

- 106. 10. Отрицательный гудвилл: Кредитуется в отчете о прибылях и убытках Может быть связан с убытками и

- 107. 11. Отрицательный гудвилл отражается в отчете о прибылях и убытках как: Выручка Доход по финансовым операциям;

- 108. 12. Для учета доли меньшинства следует: Свести только ту часть активов и пассивов, которая принадлежит материнской

- 109. Основные принципы консолидации Лекция 2

- 110. Содержание Продажи внутри группы Прибыль от продажи внутри группы Перемещения внеоборотных активов между компаниями группы Дивиденды,

- 111. Продажи внутри группы При проведении торговой операции с дочерней компанией материнская компания отражает в своем бухгалтерском

- 112. Продажа активов внутри группы компаний Любые прибыли или убытки от продаж активов другим компаниям группы должны

- 113. Прибыль внутри группы Пример 3 Дочерняя компания на 100% принадлежит материнской и стоимость её чистых активов

- 114. Выручка от продажи внутри группы Пример 4 Как и в предыдущем примере, материнская компания покупает ценные

- 115. Даже если дочерняя компания принадлежит материнской компании только частично, при консолидации исключается вся нереализованная прибыль. Выручка

- 116. Дивиденды, выплачиваемые из прибыли до приобретения Пример 5 Материнская компания покупает 100% акций дочерней за 300

- 117. Дивиденды, выплачиваемые из прибыли после приобретения Дивиденды, выплачиваемые из прибыли после приобретения отражаются как прибыль в

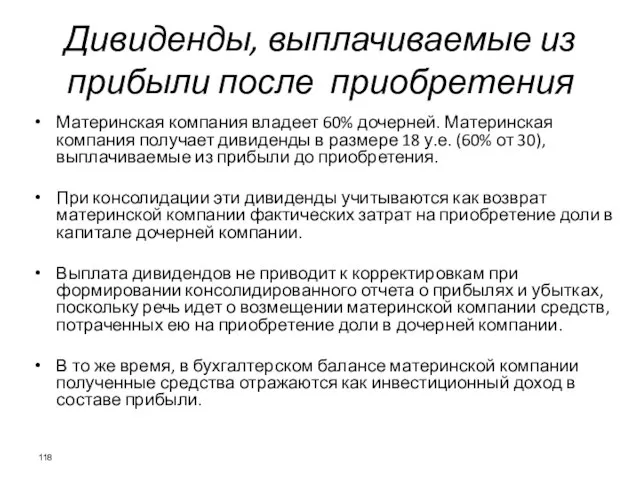

- 118. Дивиденды, выплачиваемые из прибыли после приобретения Материнская компания владеет 60% дочерней. Материнская компания получает дивиденды в

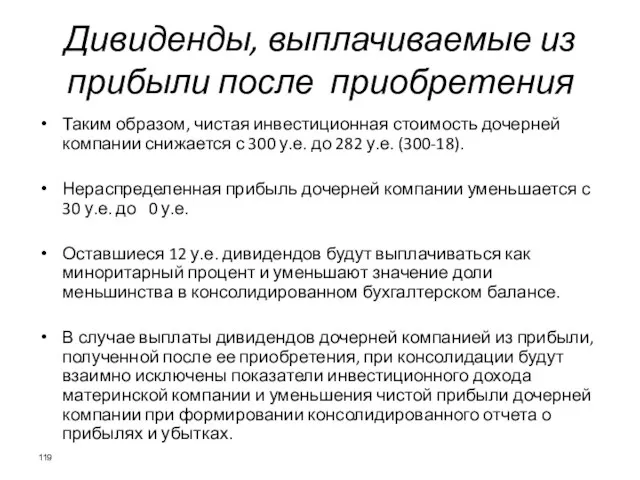

- 119. Дивиденды, выплачиваемые из прибыли после приобретения Таким образом, чистая инвестиционная стоимость дочерней компании снижается с 300

- 120. Вертикально-интегрированные группы Материнская компания владеет 60% Д1 Дочерняя компания Д1 владеет 70% Д2 Дочерняя компания Д2

- 121. Вопросы

- 122. 8. В консолидированной отчетности прибыль от продажи активов внутри группы: Капитализируется и списывается в течение срока

- 123. 9. Если материнская компания является миноритарным акционером компании, но фактически осуществляет контроль через дочернюю компанию, то

- 125. Скачать презентацию

Международные Стандарты Финансовой Отчетности

Введение

Определения

Концепции и допущения

Принципы подготовки и составления финансовой отчетности

Форма

Международные Стандарты Финансовой Отчетности

Введение

Определения

Концепции и допущения

Принципы подготовки и составления финансовой отчетности

Форма

Пользователи финансовой отчетности

Инвесторы, существующие и потенциальные

Работники

Поставщики и прочие кредиторы

Заемщики

Покупатели

Общество

Правительство и государственные

Пользователи финансовой отчетности

Инвесторы, существующие и потенциальные

Работники

Поставщики и прочие кредиторы

Заемщики

Покупатели

Общество

Правительство и государственные

ПОЛЬЗОВАТЕЛИ ФИНАНСОВОЙ ИНФОРМАЦИИ

(DECISIONS MAKERS: THE USERS OF ACCOUNTING INFORMATION)

ВНУТРЕННИЕ

ВНЕШНИЕ

I.

ВСЕ ТЕ,

ПОЛЬЗОВАТЕЛИ ФИНАНСОВОЙ ИНФОРМАЦИИ

(DECISIONS MAKERS: THE USERS OF ACCOUNTING INFORMATION)

ВНУТРЕННИЕ

ВНЕШНИЕ

I. ВСЕ ТЕ,

СОБСТВЕННИКИ

(OWNERS)

ПАРТНЕРЫ

(PARTNERS)

СОВЕТ ДИРЕКТОРОВ

(BOARD OF DIRECTORS)

ВЫСШИЕ

СОБСТВЕННИКИ

(OWNERS)

ПАРТНЕРЫ

(PARTNERS)

СОВЕТ ДИРЕКТОРОВ

(BOARD OF DIRECTORS)

ВЫСШИЕ

НАСТОЯЩИЕ И ПОТЕНЦИАЛЬНЫЕ ИНВЕСТОРЫ

(PRESENT AND POTENTIAL INVESTORS)

НАСТОЯЩИЕ И

НАСТОЯЩИЕ И ПОТЕНЦИАЛЬНЫЕ ИНВЕСТОРЫ

(PRESENT AND POTENTIAL INVESTORS)

НАСТОЯЩИЕ И

НАЛОГОВЫЕ ОРГАНЫ

(TAX AUTHORITIES)

РЕГУЛИРУЮЩИЕ ОРГАНЫ

(REGULATORY AGENCIES: SEC, STOCK

НАЛОГОВЫЕ ОРГАНЫ

(TAX AUTHORITIES)

РЕГУЛИРУЮЩИЕ ОРГАНЫ

(REGULATORY AGENCIES: SEC, STOCK

Причины различий в правилах учета и отчетности в разных странах

ПРАВОВАЯ СИСТЕМА

РОЛЬ

Причины различий в правилах учета и отчетности в разных странах

ПРАВОВАЯ СИСТЕМА

РОЛЬ

МОДЕЛИ БУХГАЛТЕРСКОГО УЧЕТА

КОНТИНЕНТАЛЬНАЯ

ЮЖНОАМЕРИКАНСКАЯ

АНГЛО-АМЕРИКАНО

ГОЛЛАНДСКАЯ

США

ВЕЛИКОБРИТАНИЯ

НИДЕРЛАНДЫ

КАНАДА

АВСТРАЛИЯ

ИНДИЯ

ЮАР

ФРАНЦИЯ

ГЕРМАНИЯ

ИТАЛИЯ

БЕЛЬГИЯ

АВСТРИЯ

ЯПОНИЯ

БРАЗИЛИЯ

ПАРАГВАЙ

УРУГВАЙ

ПЕРУ

АРГЕНТИНА

ЧИЛИ

МОДЕЛИ БУХГАЛТЕРСКОГО УЧЕТА

КОНТИНЕНТАЛЬНАЯ

ЮЖНОАМЕРИКАНСКАЯ

АНГЛО-АМЕРИКАНО

ГОЛЛАНДСКАЯ

США

ВЕЛИКОБРИТАНИЯ

НИДЕРЛАНДЫ

КАНАДА

АВСТРАЛИЯ

ИНДИЯ

ЮАР

ФРАНЦИЯ

ГЕРМАНИЯ

ИТАЛИЯ

БЕЛЬГИЯ

АВСТРИЯ

ЯПОНИЯ

БРАЗИЛИЯ

ПАРАГВАЙ

УРУГВАЙ

ПЕРУ

АРГЕНТИНА

ЧИЛИ

СТАНДАРТИЗАЦИЯ ФИНАНСОВОГО УЧЕТА

РЕГИОНАЛЬНЫЙ

УРОВЕНЬ

НАЦИОНАЛЬНЫЙ

УРОВЕНЬ

МЕЖДУНАРОДНЫЙ

УРОВЕНЬ

КМСФО

IFAC

ISAR

OECD

IOSCO

Европейский Союз

(Директивы)

Тихоокеанский регион

Африка

ГААП США

ГААП Великобритании

ГААП …

СТАНДАРТИЗАЦИЯ ФИНАНСОВОГО УЧЕТА

РЕГИОНАЛЬНЫЙ

УРОВЕНЬ

НАЦИОНАЛЬНЫЙ

УРОВЕНЬ

МЕЖДУНАРОДНЫЙ

УРОВЕНЬ

КМСФО

IFAC

ISAR

OECD

IOSCO

Европейский Союз

(Директивы)

Тихоокеанский регион

Африка

ГААП США

ГААП Великобритании

ГААП …

МСФО:

Используются наравне с местными стандартами

Используются в дополнение и при отсутствии местных

МСФО:

Используются наравне с местными стандартами

Используются в дополнение и при отсутствии местных

Применение МСФО

Планируется переход на МСФО

Установленные сроки для внедрения МСФО

ГААП США –

Применение МСФО

Планируется переход на МСФО

Установленные сроки для внедрения МСФО

ГААП США –

История МСФО

Формирование КМСФО

Закончена работа над основными стандартами

2000 КЦББ США проводит анализ основных

История МСФО

Формирование КМСФО

Закончена работа над основными стандартами

2000 КЦББ США проводит анализ основных

Комитет по международным

стандартам

финансовой отчетности (КМСФО)

International Accounting Standards Committee (IASC)

Был

Комитет по международным

стандартам

финансовой отчетности (КМСФО)

International Accounting Standards Committee (IASC)

Был

Цель СМСФО

Целью Совета по международным стандартам финансовой отчетности является гармонизация правил,

Цель СМСФО

Целью Совета по международным стандартам финансовой отчетности является гармонизация правил,

Совет (IASB) (14 членов)

Попечители /Trustees/ (19 чел.)

Назначают членов Совета,

Консультационного

Совет (IASB) (14 членов)

Попечители /Trustees/ (19 чел.)

Назначают членов Совета, Консультационного

Международный Комитет по Интерпретации Стандартов Финансовой Отчетности (МКИСФО)

Интерпретация спорных вопросов, связанных

Международный Комитет по Интерпретации Стандартов Финансовой Отчетности (МКИСФО)

Интерпретация спорных вопросов, связанных

Процесс создания стандартов

Образование Консультативного Комитета

Публикация проекта стандарта

Рассмотрение комментариев

Окончательная версия МСФО

Процесс создания стандартов

Образование Консультативного Комитета

Публикация проекта стандарта

Рассмотрение комментариев

Окончательная версия МСФО

О чем стандарты

Состав финансовой отчетности (формы и элементы)

Определения элементов (активы, обязательства,

О чем стандарты

Состав финансовой отчетности (формы и элементы)

Определения элементов (активы, обязательства,

Что такое стандарты

IAS и IFRS

Framework

IFRSs: 8 standards (1 – 8)

IASs: 31

Что такое стандарты

IAS и IFRS

Framework

IFRSs: 8 standards (1 – 8)

IASs: 31

СТРУКТУРА МСФО

КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ (Framework)

Определяют базовые

концепции (принципы)

Являются теоретической

основой стандартов

На

СТРУКТУРА МСФО

КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ (Framework)

Определяют базовые

концепции (принципы)

Являются теоретической

основой стандартов

На

Принципы подготовки и составления финансовой отчетности

Назначение финансовой отчетности

Финансовая отчетность представляет собой структурированное отражение финансового положения и

Назначение финансовой отчетности

Финансовая отчетность представляет собой структурированное отражение финансового положения и

Принципы

Финансовая отчетность базируется на основополагающих допущениях:

- Метод начисления – результаты операций

Принципы

Финансовая отчетность базируется на основополагающих допущениях:

- Метод начисления – результаты операций

Качественные характеристики финансовой отчетности

Существенность

Правдивое представление

Преобладание сущности над формой

Нейтральность

Осмотрительность

Полнота

Уместность

Понятность

Надежность

Сопоставимость

Достоверное и правдивое представление

Ограничения

Качественные характеристики финансовой отчетности

Существенность

Правдивое представление

Преобладание сущности над формой

Нейтральность

Осмотрительность

Полнота

Уместность

Понятность

Надежность

Сопоставимость

Достоверное и правдивое представление

Ограничения

Структура и содержание финансовой отчетности

Компоненты и структура финансовой отчетности

Полный комплект финансовой отчетности включает в себя

Компоненты и структура финансовой отчетности

Полный комплект финансовой отчетности включает в себя

Бухгалтерский баланс: минимально необходимая информация

Основные средства

Нематериальные активы

Инвестиции, учитываемые по методу долевого

Бухгалтерский баланс: минимально необходимая информация

Основные средства

Нематериальные активы

Инвестиции, учитываемые по методу долевого

Бухгалтерский баланс:

разделение на краткосрочные/долгосрочные статьи

Компания может представлять активы и обязательства

Бухгалтерский баланс:

разделение на краткосрочные/долгосрочные статьи

Компания может представлять активы и обязательства

Financial Position and Balance Equation

Активы Обязательства Капитал

Assets Liabilities Owner’s Equity

Assets =

Активы Обязательства Капитал

Assets Liabilities Owner’s Equity

Assets =

Активы, обязательства и капитал: Определение

Актив

Обязательство

Капитал

Ресурсы, контролируемые компанией

В результате прошлых событий

От

Активы, обязательства и капитал: Определение

Актив

Обязательство

Капитал

Ресурсы, контролируемые компанией

В результате прошлых событий

От

Факторы, влияющие на собственный капитал

Увеличение Уменьшение

Инвестиции акционеров

Доходы

Акционерный

капитал

Изъятия

Расходы

Факторы, влияющие на собственный капитал

Увеличение Уменьшение

Инвестиции акционеров

Доходы

Акционерный

капитал

Изъятия

Расходы

Активы и обязательства: Признание в финансовой отчетности

Актив

Обязательство

Существует вероятность притока будущих экономических

Активы и обязательства: Признание в финансовой отчетности

Актив

Обязательство

Существует вероятность притока будущих экономических

Пример

Активы компании $650,000.

Собственный Капитал $350,000 Чему равны Обязательства?

Пример

Активы компании $650,000.

Собственный Капитал $350,000 Чему равны Обязательства?

Обязательства компании равны 1/3 суммы всех активов. Собственный капитал $120,000. Чему

Обязательства компании равны 1/3 суммы всех активов. Собственный капитал $120,000. Чему

Отчет о прибылях и убытках: минимально необходимая информация

Выручка

Результаты операционной деятельности

Затраты по

Отчет о прибылях и убытках: минимально необходимая информация

Выручка

Результаты операционной деятельности

Затраты по

Доходы и расходы: Определение

Доходы

Расходы

Приращение экономических выгод в течение отчетного периода в

Доходы и расходы: Определение

Доходы

Расходы

Приращение экономических выгод в течение отчетного периода в

Доходы и расходы: Признание в финансовой отчетности

Доход

Расход

Увеличение будущих экономических выгод может

Доходы и расходы: Признание в финансовой отчетности

Доход

Расход

Увеличение будущих экономических выгод может

Отчет об изменениях в капитале

Отчет должен показывать:

все изменения в капитале, или

изменения

Отчет об изменениях в капитале

Отчет должен показывать:

все изменения в капитале, или

изменения

Отчет о движении денежных средств

Отчет о движении денежных средств должен быть

Отчет о движении денежных средств

Отчет о движении денежных средств должен быть

Примечания к финансовой отчетности

Примечания к финансовой отчетности должны включать:

Информацию об основах

Примечания к финансовой отчетности

Примечания к финансовой отчетности должны включать:

Информацию об основах

Примечания к финансовой отчетности

Информация представляется в систематическом порядке:

заявление о соответствии МСФО

применяемые

Примечания к финансовой отчетности

Информация представляется в систематическом порядке:

заявление о соответствии МСФО

применяемые

Преимущества внедрения МСФО

Увеличение «стоимости компании» из-за улучшений в восприятии системы корпоративного

Преимущества внедрения МСФО

Увеличение «стоимости компании» из-за улучшений в восприятии системы корпоративного

МСФО – возможные проблемы

Информация в нужном объеме и необходимого качества

Кадровый вопрос:

МСФО – возможные проблемы

Информация в нужном объеме и необходимого качества

Кадровый вопрос:

Вопросы

Вопросы

1. Финансовая отчетность дает информацию по следующим статьям:

(i) активы;

(ii)

1. Финансовая отчетность дает информацию по следующим статьям:

(i) активы;

(ii)

2. Полный перечень финансовой отчетности включает:

(i) бухгалтерский баланс;

(ii) отчет о

2. Полный перечень финансовой отчетности включает:

(i) бухгалтерский баланс;

(ii) отчет о

3. Достоверное представление финансовой отчетности предполагает, что организация будет:

(i) осуществлять

3. Достоверное представление финансовой отчетности предполагает, что организация будет:

(i) осуществлять

4. Отчетность, составленная на основе принципа непрерывности, предполагает, что хозяйственная деятельность

4. Отчетность, составленная на основе принципа непрерывности, предполагает, что хозяйственная деятельность

5. В июне вы перечислили платеж по аренде фабрики за октябрь,

5. В июне вы перечислили платеж по аренде фабрики за октябрь,

6. Активы и обязательства в бухгалтерском балансе должны представляться:

с разбивкой по

6. Активы и обязательства в бухгалтерском балансе должны представляться:

с разбивкой по

7. Отчет о прибылях и убытках должен содержать следующие статьи:

(i) выручку;

(ii)

7. Отчет о прибылях и убытках должен содержать следующие статьи:

(i) выручку;

(ii)

8. Отчет об изменениях капитала увязывает:

отчет о движении денежных средств с

8. Отчет об изменениях капитала увязывает:

отчет о движении денежных средств с

Ауит

Основные принципы консолидации

Лекция 2

Ауит

Основные принципы консолидации

Лекция 2

Содержание

Консолидация- введение

Определения и классификация

Возможные методы учета инвестиций

Уровень контроля

Принципы консолидации

Методы консолидации

Техника консолидации

Примеры

Содержание

Консолидация- введение

Определения и классификация

Возможные методы учета инвестиций

Уровень контроля

Принципы консолидации

Методы консолидации

Техника консолидации

Примеры

Консолидация - Введение

КОНСОЛИДИРОВАННАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Финансовая отчетность группы компаний, составленная

Консолидация - Введение

КОНСОЛИДИРОВАННАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Финансовая отчетность группы компаний, составленная

Определения

КОМПАНИЯ

Любая компания независимо от организационно-правовой формы.

МАТЕРИНСКАЯ КОМПАНИЯ

Материнская компания - это компания,

Определения

КОМПАНИЯ

Любая компания независимо от организационно-правовой формы.

МАТЕРИНСКАЯ КОМПАНИЯ

Материнская компания - это компания,

Определения

КОНТРОЛЬ

Полномочия на управление финансовой и операционной политикой организации таким образом, чтобы

Определения

КОНТРОЛЬ

Полномочия на управление финансовой и операционной политикой организации таким образом, чтобы

Определения

ДОЛЯ МЕНЬШИНСТВА

Та часть чистых результатов деятельности и чистых активов дочерней компании,

Определения

ДОЛЯ МЕНЬШИНСТВА

Та часть чистых результатов деятельности и чистых активов дочерней компании,

Определения

ОБЪЕДИНЕНИЕ ИНТЕРЕСОВ

Объединение (слияние) интересов является альтернативным способом объединения компаний. Оно заключается

Определения

ОБЪЕДИНЕНИЕ ИНТЕРЕСОВ

Объединение (слияние) интересов является альтернативным способом объединения компаний. Оно заключается

Возможные методы учета инвестиций

Стандарты МСФО

Четыре сценария

Контроль

Консолидация

МСФО (IFRS) 11

МСФО (IFRS) 28

Существенное влияние

Долевое

Возможные методы учета инвестиций

Стандарты МСФО

Четыре сценария

Контроль

Консолидация

МСФО (IFRS) 11

МСФО (IFRS) 28

Существенное влияние

Долевое

Стандарты МСФО

Консолидация

МСФО 14

МСФО 24

Представление финансовой отчетности

Сегментарная отчетность

МСФО 32, МСФО 39

Раскрытие информации

Стандарты МСФО

Консолидация

МСФО 14

МСФО 24

Представление финансовой отчетности

Сегментарная отчетность

МСФО 32, МСФО 39

Раскрытие информации

Уровень контроля

Уровень контроля

20 %

50 %

0 %

Контроль

Совместный контроль

Отсутствие влияния

Существенноевлияние

Полная консолидация

(ENTITY CONCEPT)

МСФО (IFRS)

Уровень контроля

Уровень контроля

20 %

50 %

0 %

Контроль

Совместный контроль

Отсутствие влияния

Существенноевлияние

Полная консолидация

(ENTITY CONCEPT)

МСФО (IFRS)

Совместный контроль

A

B

Совместное

предприятие

Совместный контроль над …

Операциями

Активами

Компаниями

Совместное предприятие :

Совместный контроль

A

B

Совместное

предприятие

Совместный контроль над …

Операциями

Активами

Компаниями

Совместное предприятие :

Существенное влияние

Индикаторы

Представительство в Совете Директоров

Участие в процессе принятия решений

Существенные операции между

Существенное влияние

Индикаторы

Представительство в Совете Директоров

Участие в процессе принятия решений

Существенные операции между

Пример 1

А

С

У компании А нет акций в компании С, но компания

Пример 1

А

С

У компании А нет акций в компании С, но компания

Пример 2

А

В

С

60%

45%

Прочие 30% в компании С принадлежат компании M, которая осуществляет

Пример 2

А

В

С

60%

45%

Прочие 30% в компании С принадлежат компании M, которая осуществляет

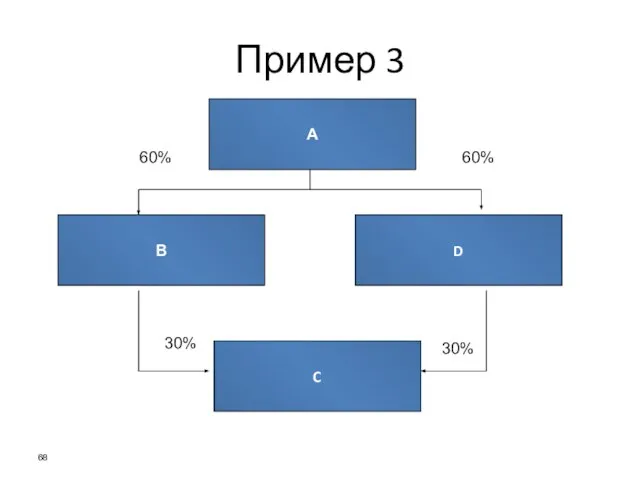

Пример 3

А

В

D

C

60%

60%

30%

30%

Пример 3

А

В

D

C

60%

60%

30%

30%

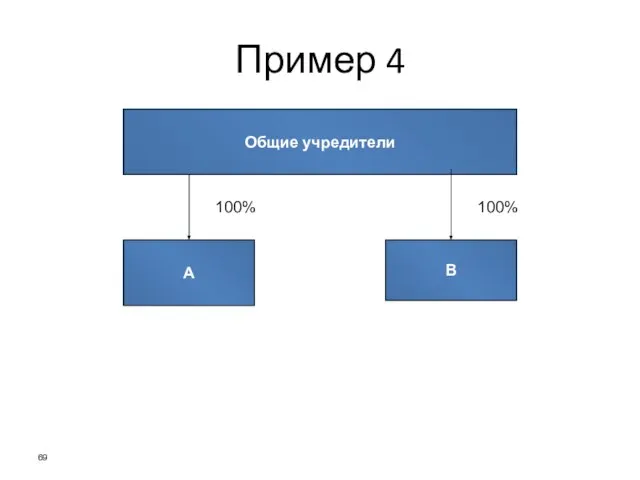

Пример 4

Общие учредители

А

В

100%

100%

Пример 4

Общие учредители

А

В

100%

100%

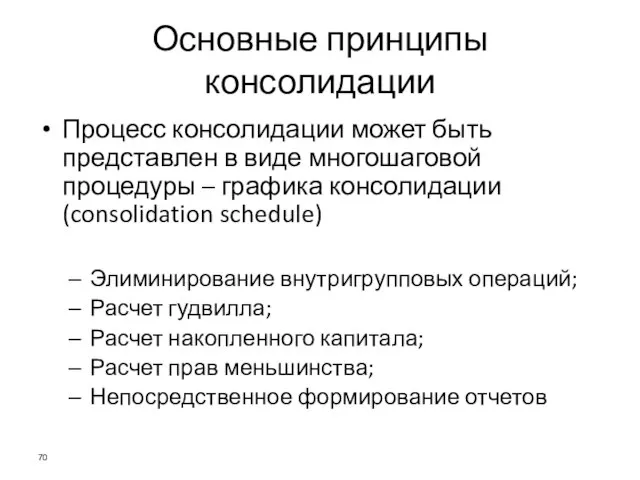

Основные принципы консолидации

Процесс консолидации может быть представлен в виде многошаговой процедуры

Основные принципы консолидации

Процесс консолидации может быть представлен в виде многошаговой процедуры

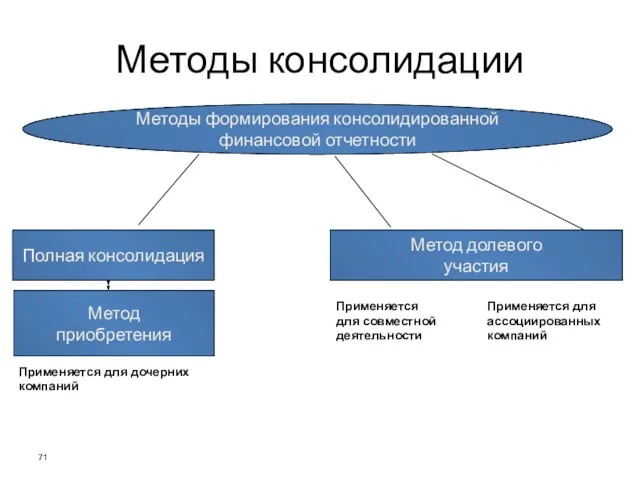

Методы консолидации

Методы формирования консолидированной финансовой отчетности

Полная консолидация

Метод

приобретения

Применяется для дочерних компаний

Метод

Методы консолидации

Методы формирования консолидированной финансовой отчетности

Полная консолидация

Метод

приобретения

Применяется для дочерних компаний

Метод

Техника консолидации

Перед началом консолидации у бухгалтера должны быть все формы финансовой

Техника консолидации

Перед началом консолидации у бухгалтера должны быть все формы финансовой

Техника консолидации

Бухгалтерский баланс материнской компании включает только инвестиции в дочернюю компанию,

Техника консолидации

Бухгалтерский баланс материнской компании включает только инвестиции в дочернюю компанию,

Техника консолидации

Первоначальная работа заключается в суммировании данных по одноименным статьям бухгалтерского

Техника консолидации

Первоначальная работа заключается в суммировании данных по одноименным статьям бухгалтерского

Примеры распространенных операций

Примеры распространенных операций

Примеры распространенных операций

Операция 1

Поскольку М покупает Д, то, соответственно, М отразит

Примеры распространенных операций

Операция 1

Поскольку М покупает Д, то, соответственно, М отразит

Примеры распространенных операций

Операция 2

Прибыль от операции внутри группы составила $1 млн.

Примеры распространенных операций

Операция 2

Прибыль от операции внутри группы составила $1 млн.

Примеры распространенных операций

Операция 3

При консолидации прибыль от дивидендов М и расходы

Примеры распространенных операций

Операция 3

При консолидации прибыль от дивидендов М и расходы

Способы приобретения

Приобретение с оплатой денежными средствами

Способы приобретения

Приобретение с оплатой денежными средствами

Способы приобретения

Приобретение с оплатой денежными средствами

Способы приобретения

Приобретение с оплатой денежными средствами

Способы приобретения

Приобретение с оплатой денежными средствами

Способы приобретения

Приобретение с оплатой денежными средствами

Способы приобретения

Приобретение с оплатой денежными средствами

В БУХГАЛТЕРСКОМ БАЛАНСЕ МАТЕРИНСКОЙ

Способы приобретения

Приобретение с оплатой денежными средствами

В БУХГАЛТЕРСКОМ БАЛАНСЕ МАТЕРИНСКОЙ

Способы приобретения

Приобретение в обмен на акции

Каким образом изменится бухгалтерский баланс

Способы приобретения

Приобретение в обмен на акции

Каким образом изменится бухгалтерский баланс

Способы приобретения

Приобретение в обмен на акции

Способы приобретения

Приобретение в обмен на акции

Гудвилл

Термин «Гудвилл» обозначает превышение величины инвестиции материнской компании в дочернюю

Гудвилл

Термин «Гудвилл» обозначает превышение величины инвестиции материнской компании в дочернюю

Гудвилл

Бухгалтерские балансы до приобретения:

Гудвилл

Бухгалтерские балансы до приобретения:

Гудвилл

Бухгалтерские балансы до приобретения:

Гудвилл

Бухгалтерские балансы до приобретения:

Компания Д приобретена за 300 у.е. (оплата денежными средствами).

Компания Д приобретена за 300 у.е. (оплата денежными средствами).

Бухгалтерский баланс группы

Бухгалтерский баланс группы

Гудвилл

Затраты по получению контроля (стоимость покупки минус стоимость активов) признается в

Гудвилл

Затраты по получению контроля (стоимость покупки минус стоимость активов) признается в

Гудвилл

Активы приведены по справедливой стоимости.

Отражение в финансовой отчетности приобретенного Гудвилла:

Гудвилл

Активы приведены по справедливой стоимости.

Отражение в финансовой отчетности приобретенного Гудвилла:

Неконтролирующие доли

(доля меньшинства)

Часть чистых активов дочерней компании, которая приходится на долю,

Неконтролирующие доли

(доля меньшинства)

Часть чистых активов дочерней компании, которая приходится на долю,

$580.000 (стоимость запасов МК, плюс 80% запасов ДК) ?

МК владеет ДК

$580.000 (стоимость запасов МК, плюс 80% запасов ДК) ?

МК владеет ДК

Принцип приоритета содержания над формой :

$100.000 запасов должны быть показаны в

Принцип приоритета содержания над формой :

$100.000 запасов должны быть показаны в

Доля меньшинства

Выделение доли меньшинства происходит и при формировании консолидированного отчета о

Доля меньшинства

Выделение доли меньшинства происходит и при формировании консолидированного отчета о

Вопросы

Вопросы

1. Контроль определяется как:

собственность на более 20% акций с правом голоса;

возможность

1. Контроль определяется как:

собственность на более 20% акций с правом голоса;

возможность

2. Доля меньшинства – это

Доля в акционерном капитале, принадлежащая держателям меньшей

2. Доля меньшинства – это

Доля в акционерном капитале, принадлежащая держателям меньшей

3. Справедливая стоимость – это

балансовая стоимость;

фактическая стоимость приобретения;

индексированная фактическая стоимость приобретения;

сумма,

3. Справедливая стоимость – это

балансовая стоимость;

фактическая стоимость приобретения;

индексированная фактическая стоимость приобретения;

сумма,

4. Ассоциированная компания – это:

Компания, на деятельность которой материнская компания не

4. Ассоциированная компания – это:

Компания, на деятельность которой материнская компания не

5. Консолидированная финансовая отчетность отражает финансовые показатели группы компаний:

Последовательно по компаниям,

5. Консолидированная финансовая отчетность отражает финансовые показатели группы компаний:

Последовательно по компаниям,

6. Первоначальная работа по консолидации заключается в:

Сложении данных по каждой статье

6. Первоначальная работа по консолидации заключается в:

Сложении данных по каждой статье

7. Деятельность компании, по которой должна осуществляться консолидация:

Инвестиции в дочернюю компанию;

Перевод

7. Деятельность компании, по которой должна осуществляться консолидация:

Инвестиции в дочернюю компанию;

Перевод

8. Консолидация проводится в:

Бухгалтерском балансе материнской компании;

Бухгалтерском балансе группы компаний;

В обоих

8. Консолидация проводится в:

Бухгалтерском балансе материнской компании;

Бухгалтерском балансе группы компаний;

В обоих

9. В процессе консолидации одна из задач заключается в исключении:

Инвестиции в

9. В процессе консолидации одна из задач заключается в исключении:

Инвестиции в

10. Отрицательный гудвилл:

Кредитуется в отчете о прибылях и убытках

Может быть связан

10. Отрицательный гудвилл:

Кредитуется в отчете о прибылях и убытках

Может быть связан

11. Отрицательный гудвилл отражается в отчете о прибылях и убытках как:

Выручка

Доход

11. Отрицательный гудвилл отражается в отчете о прибылях и убытках как:

Выручка

Доход

12. Для учета доли меньшинства следует:

Свести только ту часть активов и

12. Для учета доли меньшинства следует:

Свести только ту часть активов и

Основные принципы консолидации

Лекция 2

Основные принципы консолидации

Лекция 2

Содержание

Продажи внутри группы

Прибыль от продажи внутри группы

Перемещения внеоборотных активов между компаниями

Содержание

Продажи внутри группы

Прибыль от продажи внутри группы

Перемещения внеоборотных активов между компаниями

Продажи внутри группы

При проведении торговой операции с дочерней компанией материнская компания

отражает

Продажи внутри группы

При проведении торговой операции с дочерней компанией материнская компания

отражает

Продажа активов внутри группы компаний

Любые прибыли или убытки от продаж

Продажа активов внутри группы компаний

Любые прибыли или убытки от продаж

Прибыль внутри группы

Пример 3

Дочерняя компания на 100% принадлежит материнской и стоимость

Прибыль внутри группы

Пример 3

Дочерняя компания на 100% принадлежит материнской и стоимость

Выручка от продажи внутри группы

Пример 4

Как и в предыдущем примере,

Выручка от продажи внутри группы

Пример 4

Как и в предыдущем примере,

Даже если дочерняя компания принадлежит материнской компании только частично, при консолидации

Даже если дочерняя компания принадлежит материнской компании только частично, при консолидации

Дивиденды, выплачиваемые из прибыли до приобретения

Пример 5

Материнская компания покупает 100%

Дивиденды, выплачиваемые из прибыли до приобретения

Пример 5

Материнская компания покупает 100%

Дивиденды, выплачиваемые из прибыли после приобретения

Дивиденды, выплачиваемые из прибыли после приобретения

Дивиденды, выплачиваемые из прибыли после приобретения

Дивиденды, выплачиваемые из прибыли после приобретения

Дивиденды, выплачиваемые из прибыли после приобретения

Материнская компания владеет 60% дочерней. Материнская

Дивиденды, выплачиваемые из прибыли после приобретения

Материнская компания владеет 60% дочерней. Материнская

Дивиденды, выплачиваемые из прибыли после приобретения

Таким образом, чистая инвестиционная стоимость дочерней

Дивиденды, выплачиваемые из прибыли после приобретения

Таким образом, чистая инвестиционная стоимость дочерней

Вертикально-интегрированные группы

Материнская компания владеет 60% Д1

Дочерняя компания Д1 владеет 70% Д2

Дочерняя

Вертикально-интегрированные группы

Материнская компания владеет 60% Д1

Дочерняя компания Д1 владеет 70% Д2

Дочерняя

Вопросы

Вопросы

8. В консолидированной отчетности прибыль от продажи активов внутри группы:

Капитализируется и

8. В консолидированной отчетности прибыль от продажи активов внутри группы:

Капитализируется и

9. Если материнская компания является миноритарным акционером компании, но фактически осуществляет

9. Если материнская компания является миноритарным акционером компании, но фактически осуществляет

Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма Правовые основы системы обязательного медицинского страхования

Правовые основы системы обязательного медицинского страхования Необходимость накоплений

Необходимость накоплений Тарифы

Тарифы Как банки создают деньги

Как банки создают деньги Государственное регулирование валютных операций

Государственное регулирование валютных операций Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны

Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит

Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит Общероссийская база вакансий Работа в России. Программа поэтапного совершенствования системы оплаты труда на 2012-2018 годы

Общероссийская база вакансий Работа в России. Программа поэтапного совершенствования системы оплаты труда на 2012-2018 годы Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме

Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме Разработка мероприятий по совершенствованию сбытовой деятельности (на примере ООО Автоимпорт - Киа)

Разработка мероприятий по совершенствованию сбытовой деятельности (на примере ООО Автоимпорт - Киа) Что такое кредитование

Что такое кредитование Зарплатный проект ВТБ24

Зарплатный проект ВТБ24 Barlane online school

Barlane online school Тема 6. Формирование себестоимости продукции и состав затрат на производство

Тема 6. Формирование себестоимости продукции и состав затрат на производство Субсидированные программы банков

Субсидированные программы банков Понятие финансов, их функции

Понятие финансов, их функции Основные параметры инвестиционного проекта

Основные параметры инвестиционного проекта Фундаментальный анализ фондового рынка

Фундаментальный анализ фондового рынка Источники финансирования

Источники финансирования Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней

Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней Київобленерго. Ключові показники Грудень 2017

Київобленерго. Ключові показники Грудень 2017 Международный лизинг

Международный лизинг Семейный бюджет

Семейный бюджет Виртуальная книжная выставка, посвященная Нюрнбергскому процессу

Виртуальная книжная выставка, посвященная Нюрнбергскому процессу Құрылыстағы өндіріс шығындарының қалыптасуы

Құрылыстағы өндіріс шығындарының қалыптасуы Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Қаржылық жоспар

Қаржылық жоспар