- Лизинговое финансирование

Содержание

- 2. ТЕМА 7. Лизинговое финансирование Понятие и содержание лизинга Классификация лизинга Субъекты лизинга Процесс лизинга Экономическая эффективность

- 3. 1. Понятие и содержание лизинга Термин “Лизинг” в переводе с английского языка [to lease] – означает

- 4. Лизинг (ст. 665 Гражданского Кодекса) «по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность

- 5. Лизинг (ст. 665 Гражданского Кодекса) Возможно, что «выбор продавца и приобретаемого имущества осуществляется арендодателем» «Если арендатором

- 6. Признаки лизинга(ГК) а) участие трех сторон - лизингодатель, лизингополучатель, продавец б) приобретение имущества специально для передачи

- 7. Обязательные договора – договор лизинга и договор купли-продажи предмета лизинга Сопутствующие договора – кредитный договор, договор

- 8. Закон РФ “О финансовой аренде (лизинге)” № 176-ФЗ ред. от 24 декабря 2002 г. Лизинг –

- 9. Предмет лизинга – это любые непотребляемые вещи (т.е. вещи не меняющие своих физических свойств) В том

- 10. Не могут быть предметом лизинга: земельные участки и другие природные объекты, а также имущество, которое федеральными

- 11. 2. Классификация лизинга Типы лизинга

- 12. Формы лизинга (ст.6 ФЗ “О финансовой аренде (лизинге)” № 176-ФЗ в ред. от 24 декабря 2002

- 13. Основные виды лизинга (закон «О лизинге» № 164-ФЗ от 29.10.1998 г.):

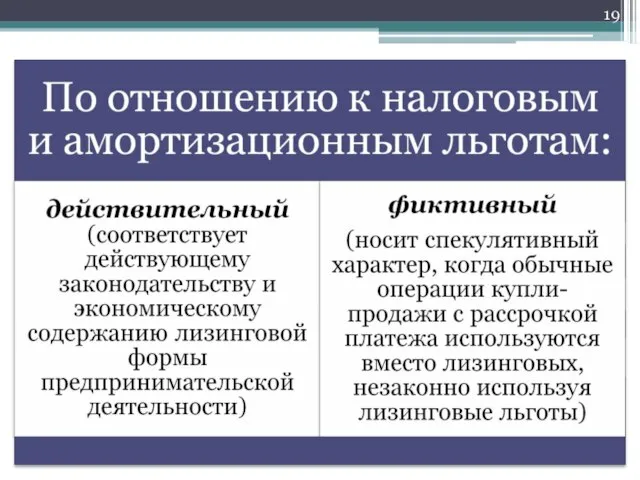

- 14. Действующая редакция нового ФЗ “О финансовой аренде (лизинге)” № 176-ФЗ дословно не приводит данную классификацию

- 15. Однако, в п.5. ст.11. и ст.14 говорится, что поле окончания срока договора лизинга, по согласованию сторон

- 16. Виды лизинга

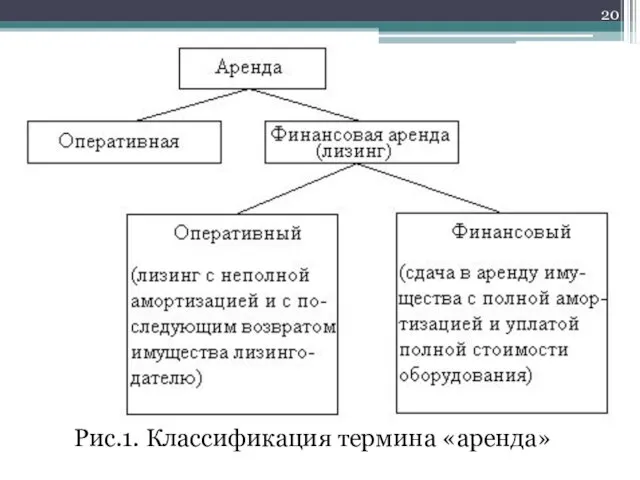

- 20. Рис.1. Классификация термина «аренда»

- 21. 3. Субъекты лизинга Лизингодатель физическое или юридическое лицо, которое приобретает в собственность имущество и предоставляет его

- 22. Лизингополучатель физическое или юридическое лицо, которое, в соответствии с договором лизинга, обязано принять предмет лизинга за

- 23. Продавец физическое или юридическое лицо, которое продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Обязан

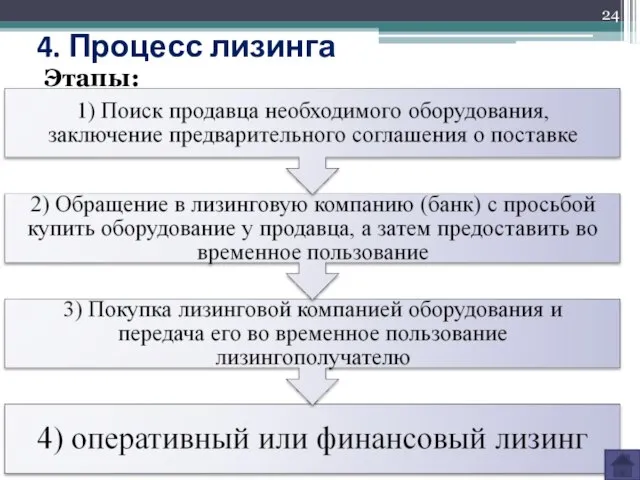

- 24. 4. Процесс лизинга Этапы:

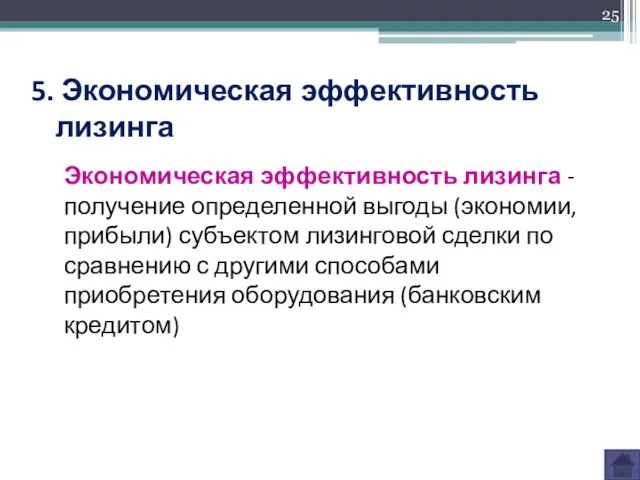

- 25. 5. Экономическая эффективность лизинга Экономическая эффективность лизинга - получение определенной выгоды (экономии, прибыли) субъектом лизинговой сделки

- 26. Преимуществ для лизингополучателя: 1) более высокая организационная гибкость и доступность, чем у кредита, поскольку: участники сделки

- 27. 2) более высокая экономическая эффективность, так как: уменьшается налогооблагаемая база по налогу на прибыль за счет

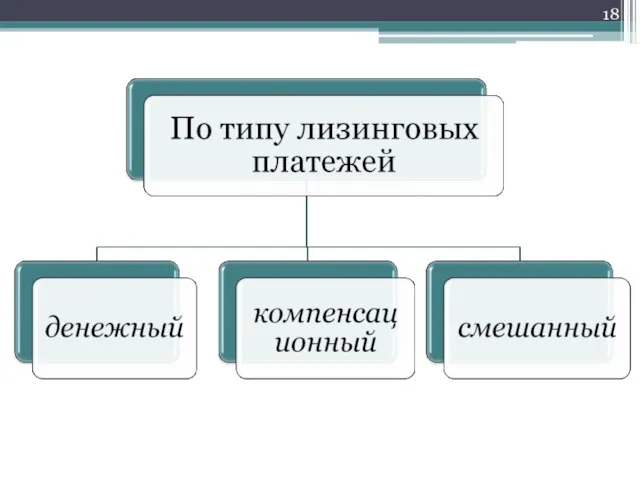

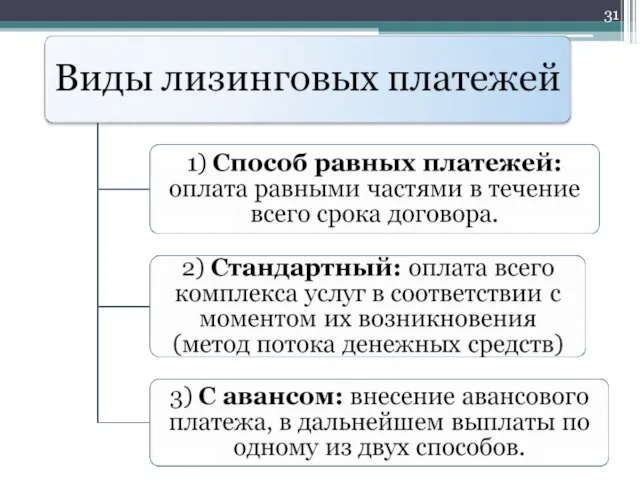

- 28. 6. Сумма лизинговой сделки: лизинговые платежи и выкупная цена Лизинговые платежи – общая сумма, выплачиваемая лизингополучателем

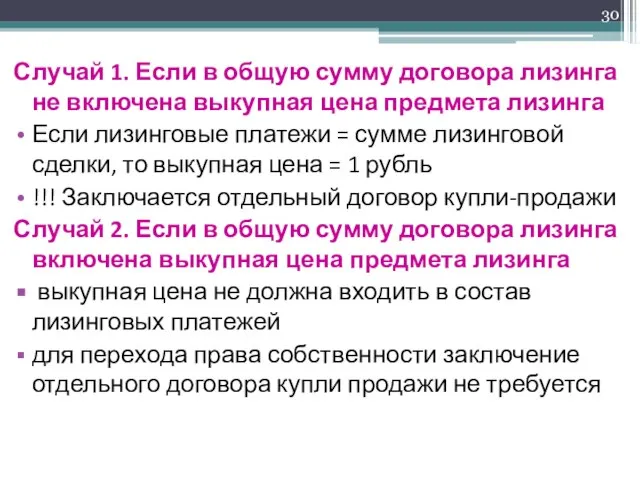

- 30. Случай 1. Если в общую сумму договора лизинга не включена выкупная цена предмета лизинга Если лизинговые

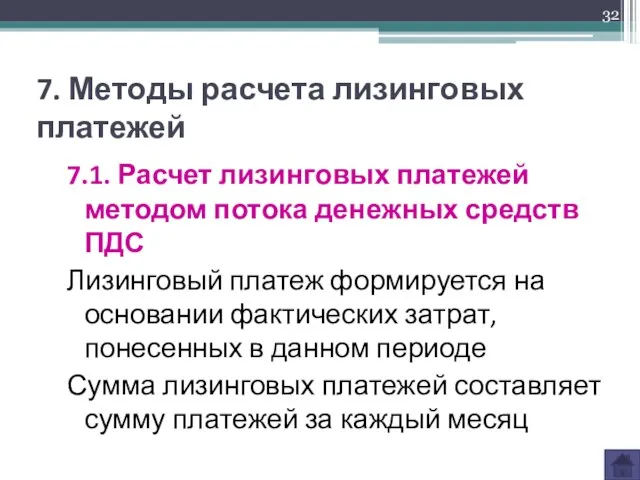

- 32. 7. Методы расчета лизинговых платежей 7.1. Расчет лизинговых платежей методом потока денежных средств ПДС Лизинговый платеж

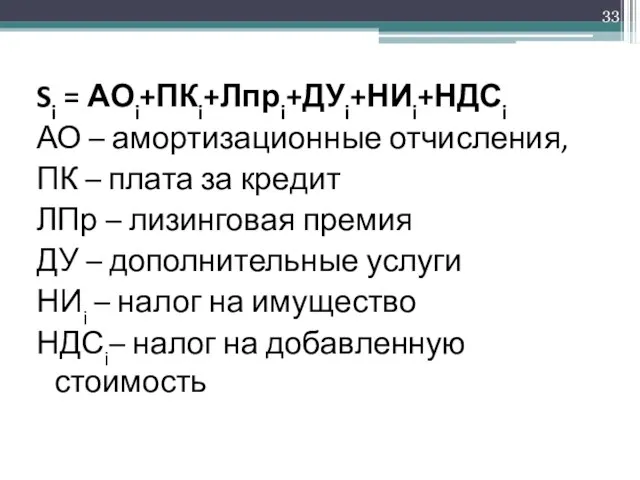

- 33. Si = АОi+ПКi+Лпрi+ДУi+НИi+НДСi АО – амортизационные отчисления, ПК – плата за кредит ЛПр – лизинговая премия

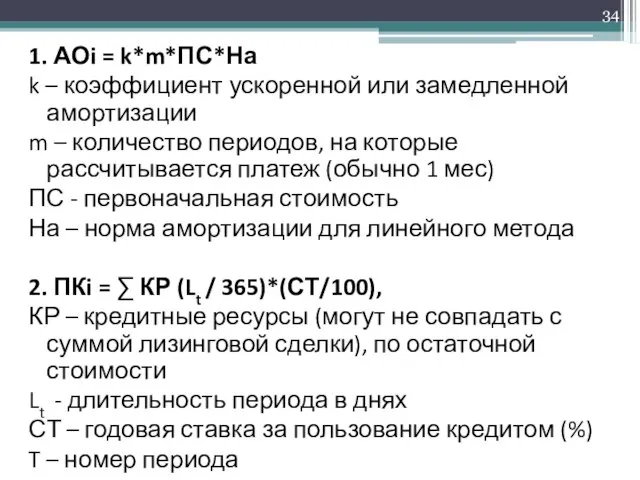

- 34. 1. АОi = k*m*ПС*На k – коэффициент ускоренной или замедленной амортизации m – количество периодов, на

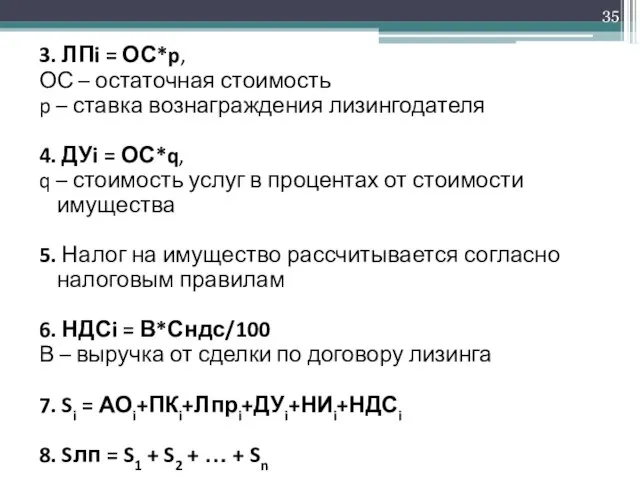

- 35. 3. ЛПi = ОС*p, ОС – остаточная стоимость p – ставка вознаграждения лизингодателя 4. ДУi =

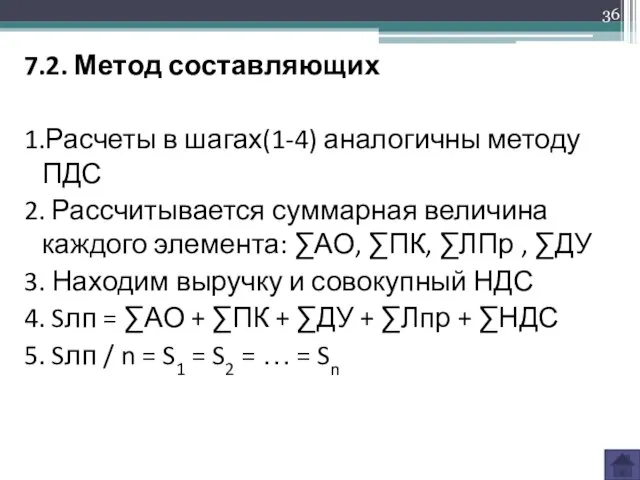

- 36. 7.2. Метод составляющих 1.Расчеты в шагах(1-4) аналогичны методу ПДС 2. Рассчитывается суммарная величина каждого элемента: ∑АО,

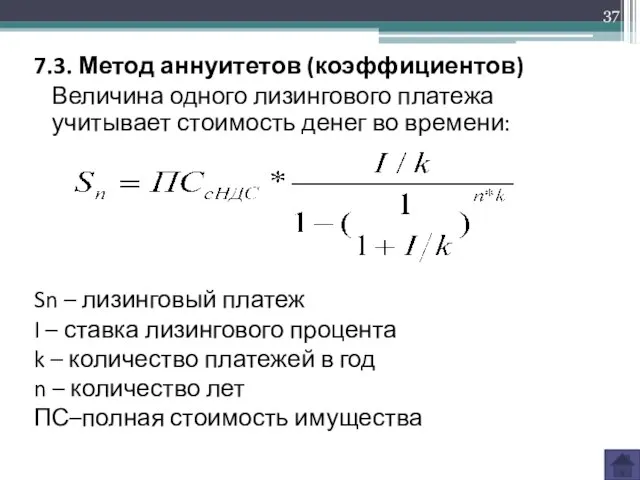

- 37. 7.3. Метод аннуитетов (коэффициентов) Величина одного лизингового платежа учитывает стоимость денег во времени: Sn – лизинговый

- 38. Ставка лизингового процента (I) рассчитывается как сумма платы за пользование кредитными ресурсами, стоимостью дополнительных услуг и

- 39. Частные случаи применения метода коэффициентов Корректировка на авансовый платеж ПС’ = ПС – Са

- 40. Данные для расчёта: Стоимость оборудования с НДС = 141 600 руб. Стоимость оборудования без НДС (ПС)

- 41. Решение МЕТОД ПДС 1. АОi = k*m*ПС*На АО1 = 3*1*120000*1/12=30000 руб. АО2 = 3*1*120000*1/12=30000 руб. АО3

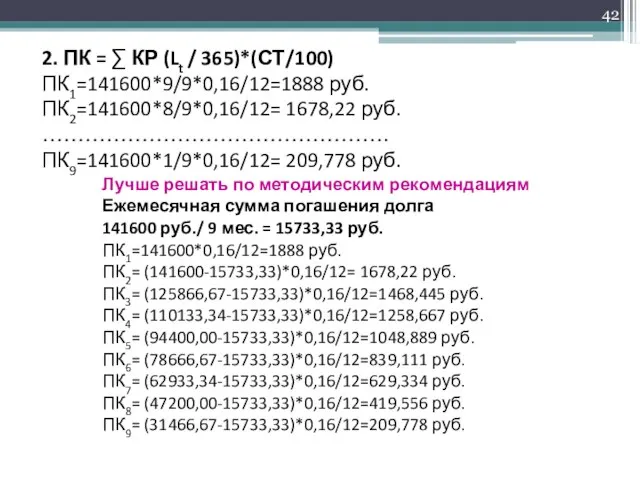

- 42. 2. ПК = ∑ КР (Lt / 365)*(СТ/100) ПК1=141600*9/9*0,16/12=1888 руб. ПК2=141600*8/9*0,16/12= 1678,22 руб. …………………………………………. ПК9=141600*1/9*0,16/12= 209,778

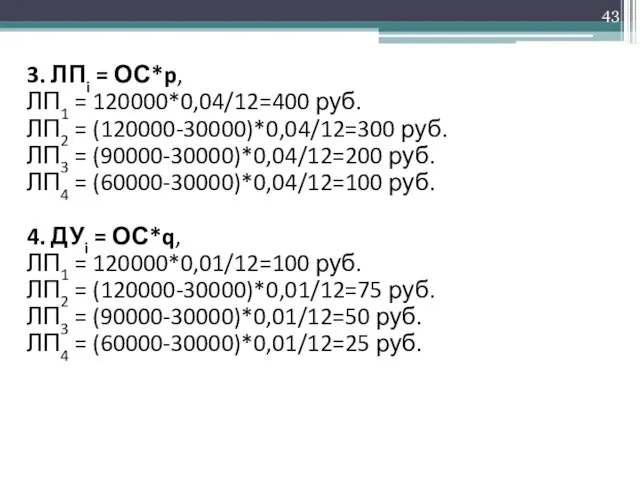

- 43. 3. ЛПi = ОС*p, ЛП1 = 120000*0,04/12=400 руб. ЛП2 = (120000-30000)*0,04/12=300 руб. ЛП3 = (90000-30000)*0,04/12=200 руб.

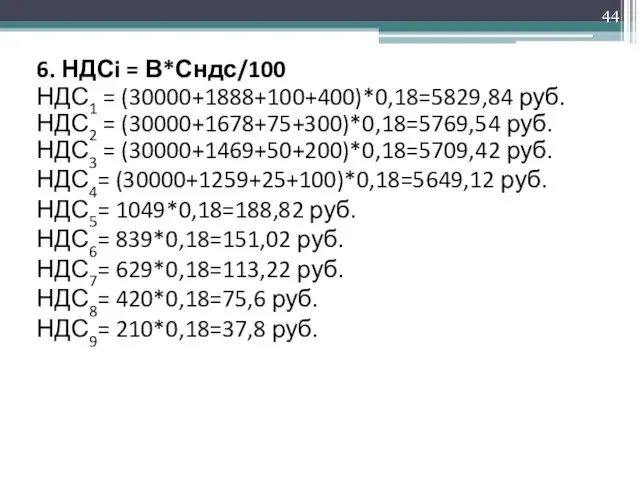

- 44. 6. НДСi = В*Сндс/100 НДС1 = (30000+1888+100+400)*0,18=5829,84 руб. НДС2 = (30000+1678+75+300)*0,18=5769,54 руб. НДС3 = (30000+1469+50+200)*0,18=5709,42 руб.

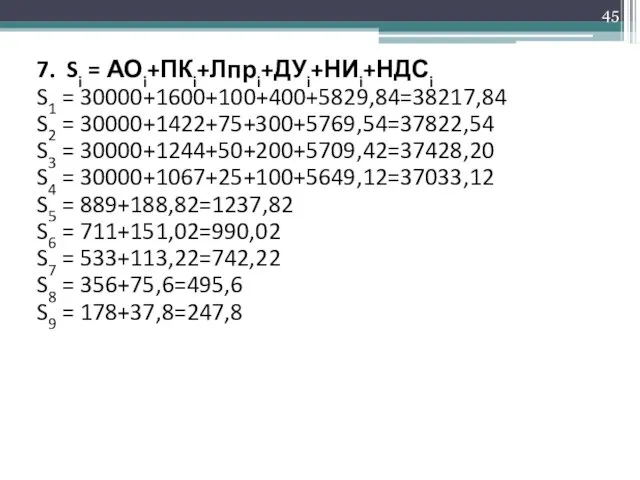

- 45. 7. Si = АОi+ПКi+Лпрi+ДУi+НИi+НДСi S1 = 30000+1600+100+400+5829,84=38217,84 S2 = 30000+1422+75+300+5769,54=37822,54 S3 = 30000+1244+50+200+5709,42=37428,20 S4 = 30000+1067+25+100+5649,12=37033,12

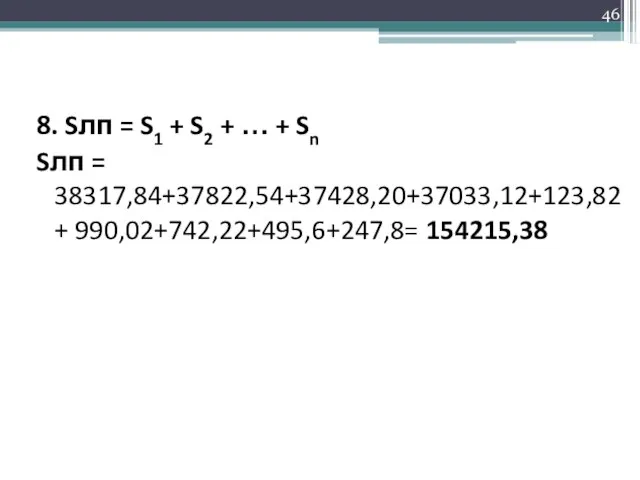

- 46. 8. Sлп = S1 + S2 + … + Sn Sлп = 38317,84+37822,54+37428,20+37033,12+123,82+ 990,02+742,22+495,6+247,8= 154215,38

- 47. Расчёт лизинговых платежей методом ПДС

- 48. Расчёт лизинговых платежей методом составляющих

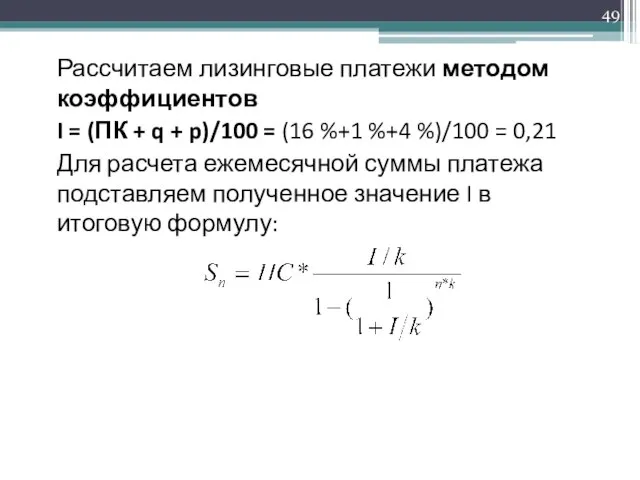

- 49. Рассчитаем лизинговые платежи методом коэффициентов I = (ПК + q + p)/100 = (16 %+1 %+4

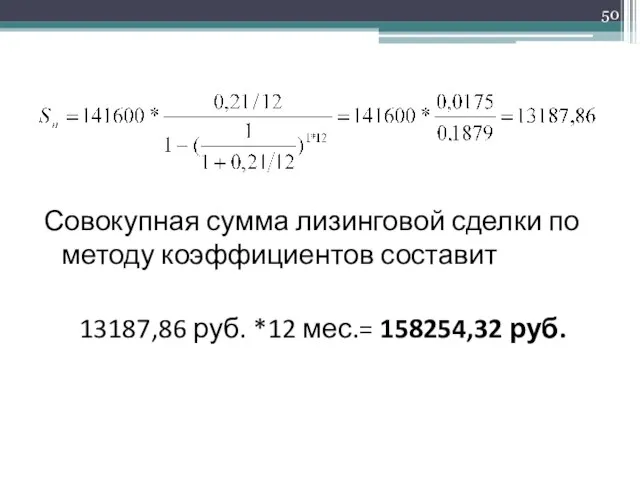

- 50. Совокупная сумма лизинговой сделки по методу коэффициентов составит 13187,86 руб. *12 мес.= 158254,32 руб.

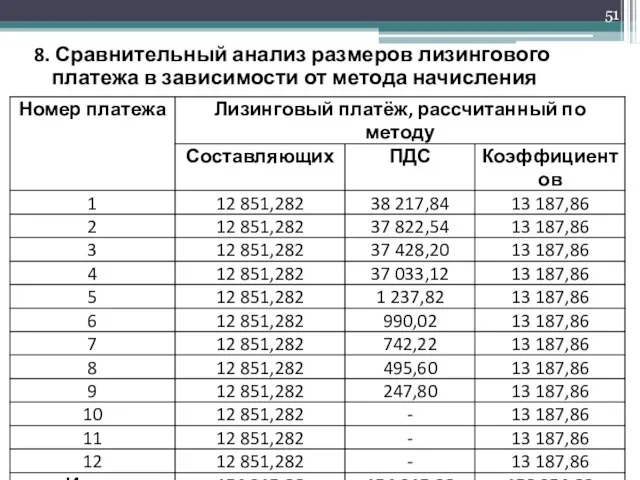

- 51. 8. Сравнительный анализ размеров лизингового платежа в зависимости от метода начисления

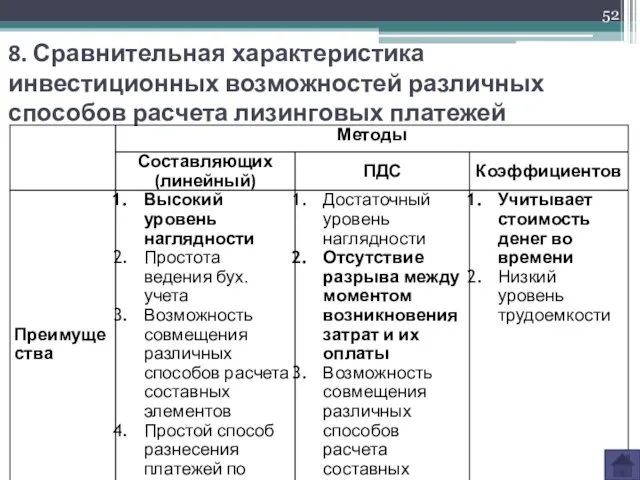

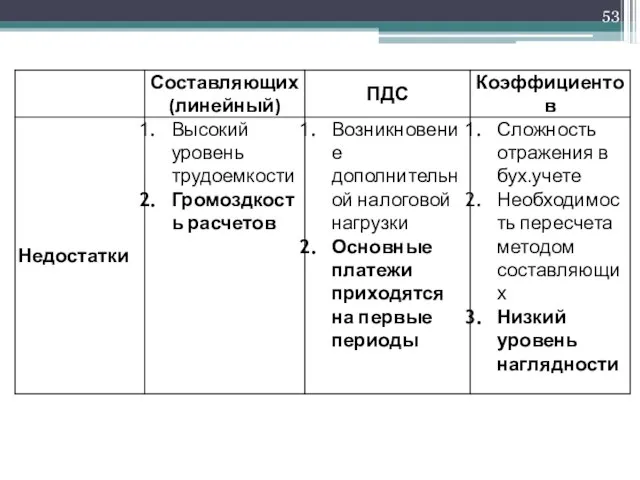

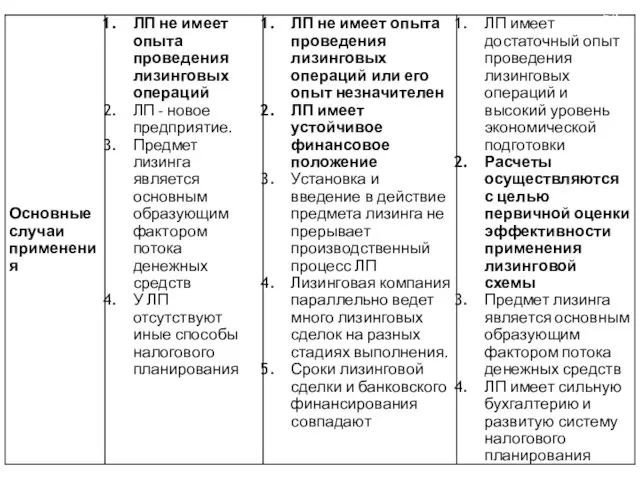

- 52. 8. Сравнительная характеристика инвестиционных возможностей различных способов расчета лизинговых платежей

- 55. 9. Современное состояние рынка лизинговых услуг в России Вопрос для самостоятельного изучения

- 56. Примеры тестовых заданий

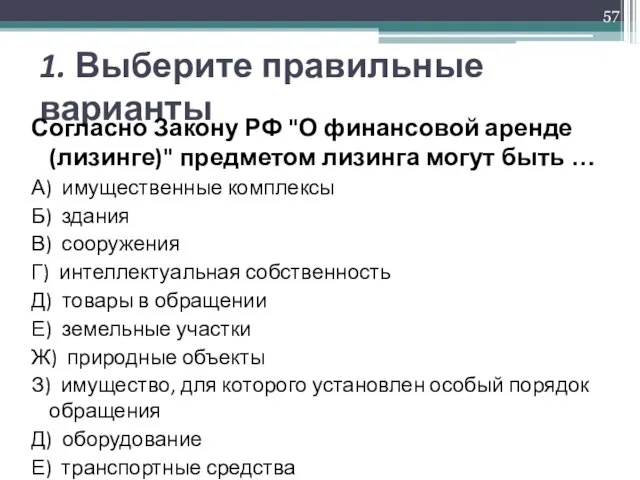

- 57. 1. Выберите правильные варианты Согласно Закону РФ "О финансовой аренде (лизинге)" предметом лизинга могут быть …

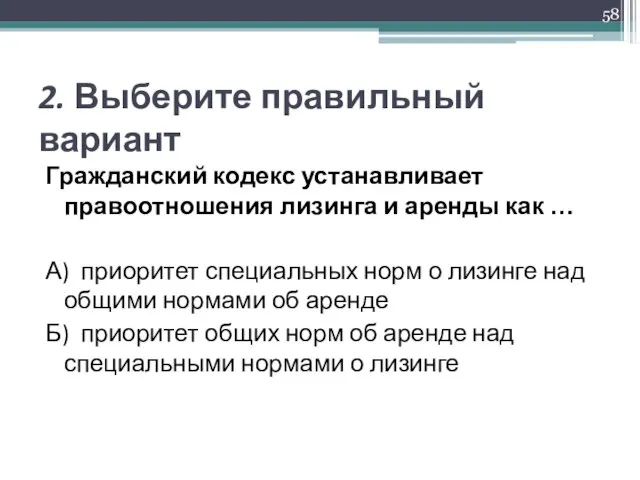

- 58. 2. Выберите правильный вариант Гражданский кодекс устанавливает правоотношения лизинга и аренды как … А) приоритет специальных

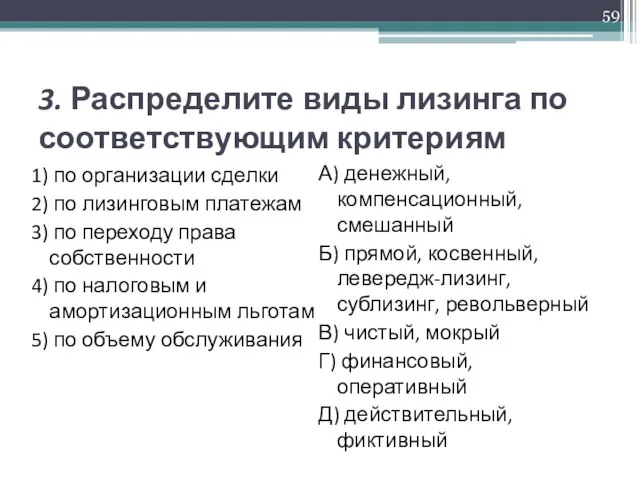

- 59. 3. Распределите виды лизинга по соответствующим критериям 1) по организации сделки 2) по лизинговым платежам 3)

- 60. 4. Выберите правильный вариант В зависимости от признаков, представленных в ФЗ "О финансовой аренде (лизинге)", международный

- 62. Скачать презентацию

ТЕМА 7. Лизинговое финансирование

Понятие и содержание лизинга

Классификация лизинга

Субъекты лизинга

Процесс лизинга

Экономическая эффективность

ТЕМА 7. Лизинговое финансирование

Понятие и содержание лизинга

Классификация лизинга

Субъекты лизинга

Процесс лизинга

Экономическая эффективность

1. Понятие и содержание лизинга

Термин “Лизинг” в переводе с английского языка

1. Понятие и содержание лизинга

Термин “Лизинг” в переводе с английского языка

Лизинг (ст. 665 Гражданского Кодекса)

«по договору финансовой аренды (договору лизинга) арендодатель

Лизинг (ст. 665 Гражданского Кодекса)

«по договору финансовой аренды (договору лизинга) арендодатель

Лизинг (ст. 665 Гражданского Кодекса)

Возможно, что «выбор продавца и приобретаемого имущества

Лизинг (ст. 665 Гражданского Кодекса)

Возможно, что «выбор продавца и приобретаемого имущества

Признаки лизинга(ГК)

а) участие трех сторон - лизингодатель, лизингополучатель, продавец

б) приобретение имущества

Признаки лизинга(ГК)

а) участие трех сторон - лизингодатель, лизингополучатель, продавец

б) приобретение имущества

Обязательные договора –

договор лизинга и договор купли-продажи предмета лизинга

Сопутствующие договора

Обязательные договора –

договор лизинга и договор купли-продажи предмета лизинга

Сопутствующие договора

Закон РФ “О финансовой аренде (лизинге)”

№ 176-ФЗ ред. от 24

Закон РФ “О финансовой аренде (лизинге)”

№ 176-ФЗ ред. от 24

Предмет лизинга – это любые непотребляемые вещи (т.е. вещи не меняющие

Предмет лизинга – это любые непотребляемые вещи (т.е. вещи не меняющие

Не могут быть предметом лизинга:

земельные участки и другие природные объекты,

земельные участки и другие природные объекты,

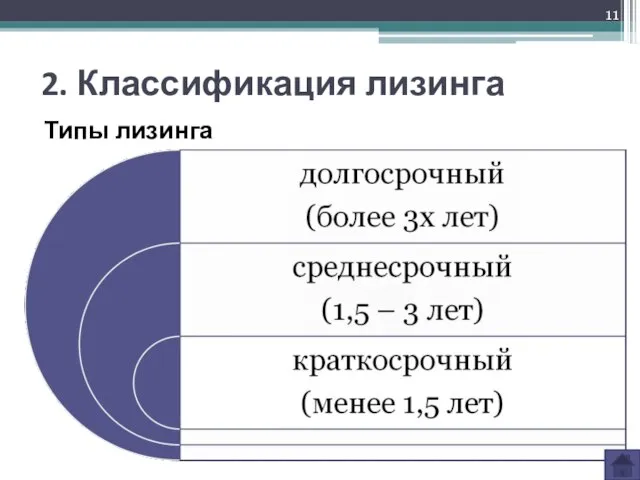

2. Классификация лизинга

Типы лизинга

2. Классификация лизинга

Типы лизинга

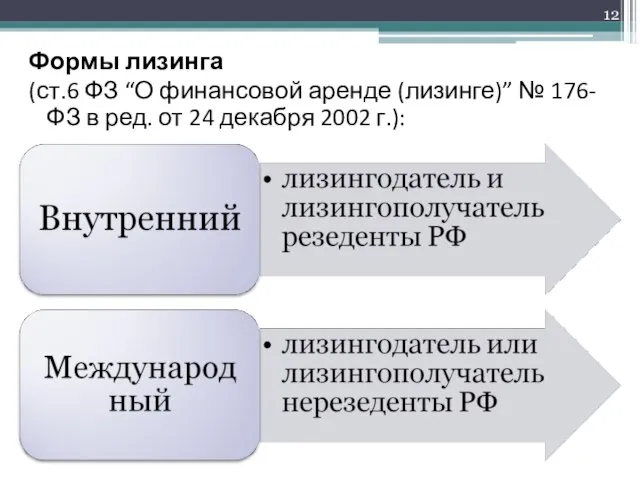

Формы лизинга

(ст.6 ФЗ “О финансовой аренде (лизинге)” № 176-ФЗ в

Формы лизинга

(ст.6 ФЗ “О финансовой аренде (лизинге)” № 176-ФЗ в

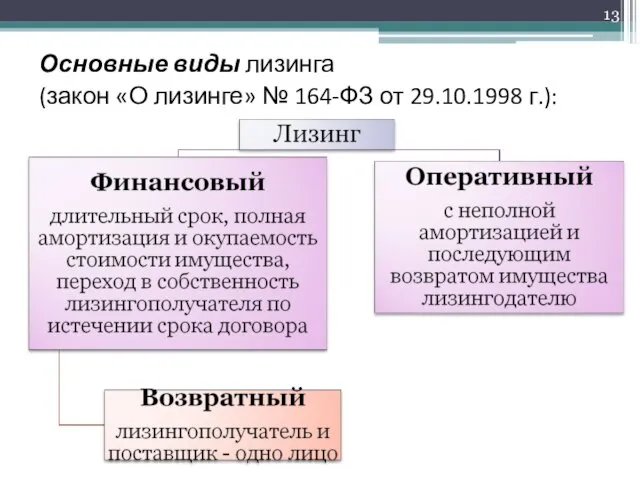

Основные виды лизинга

(закон «О лизинге» № 164-ФЗ от 29.10.1998 г.):

Основные виды лизинга

(закон «О лизинге» № 164-ФЗ от 29.10.1998 г.):

Действующая редакция нового ФЗ “О финансовой аренде (лизинге)” № 176-ФЗ дословно

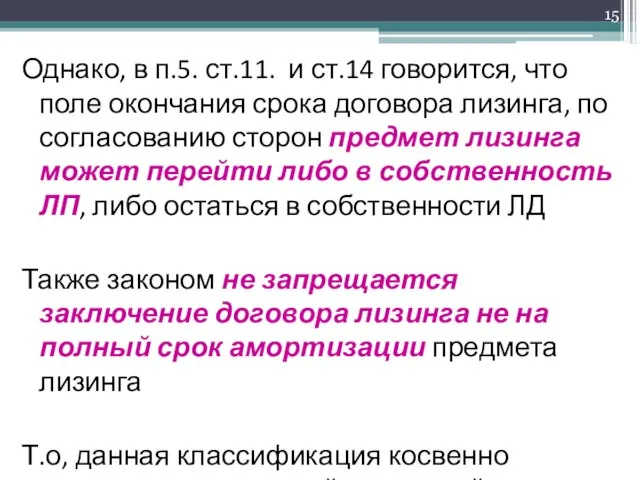

Однако, в п.5. ст.11. и ст.14 говорится, что поле окончания срока

Однако, в п.5. ст.11. и ст.14 говорится, что поле окончания срока

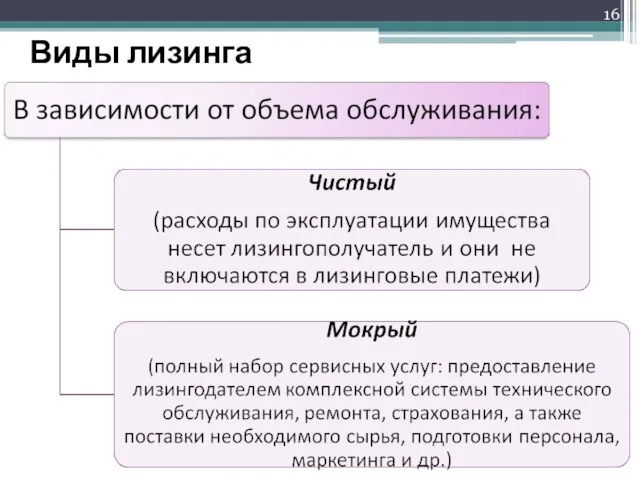

Виды лизинга

Виды лизинга

Рис.1. Классификация термина «аренда»

Рис.1. Классификация термина «аренда»

3. Субъекты лизинга

Лизингодатель

физическое или юридическое лицо, которое приобретает в собственность имущество

3. Субъекты лизинга

Лизингодатель

физическое или юридическое лицо, которое приобретает в собственность имущество

Лизингополучатель

физическое или юридическое лицо, которое, в соответствии с договором лизинга,

Лизингополучатель

физическое или юридическое лицо, которое, в соответствии с договором лизинга,

Продавец

физическое или юридическое лицо, которое продает лизингодателю в обусловленный срок

Продавец

физическое или юридическое лицо, которое продает лизингодателю в обусловленный срок

4. Процесс лизинга

Этапы:

4. Процесс лизинга

Этапы:

5. Экономическая эффективность лизинга

Экономическая эффективность лизинга - получение определенной выгоды (экономии,

5. Экономическая эффективность лизинга

Экономическая эффективность лизинга - получение определенной выгоды (экономии,

Преимуществ для лизингополучателя:

1) более высокая организационная гибкость и доступность, чем у

Преимуществ для лизингополучателя:

1) более высокая организационная гибкость и доступность, чем у

2) более высокая экономическая эффективность, так как:

уменьшается налогооблагаемая база по налогу

2) более высокая экономическая эффективность, так как:

уменьшается налогооблагаемая база по налогу

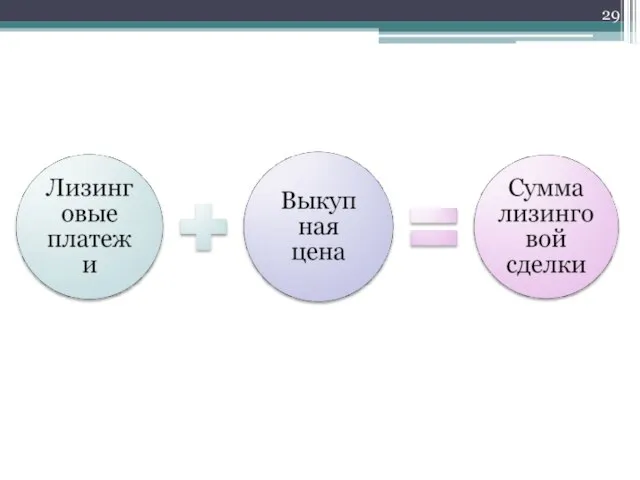

6. Сумма лизинговой сделки: лизинговые платежи и выкупная цена

Лизинговые платежи –

6. Сумма лизинговой сделки: лизинговые платежи и выкупная цена

Лизинговые платежи –

Случай 1. Если в общую сумму договора лизинга не включена выкупная

Случай 1. Если в общую сумму договора лизинга не включена выкупная

7. Методы расчета лизинговых платежей

7.1. Расчет лизинговых платежей методом потока денежных

7. Методы расчета лизинговых платежей

7.1. Расчет лизинговых платежей методом потока денежных

Si = АОi+ПКi+Лпрi+ДУi+НИi+НДСi

АО – амортизационные отчисления,

ПК – плата за кредит

ЛПр –

Si = АОi+ПКi+Лпрi+ДУi+НИi+НДСi

АО – амортизационные отчисления,

ПК – плата за кредит

ЛПр –

1. АОi = k*m*ПС*На

k – коэффициент ускоренной или замедленной амортизации

m

1. АОi = k*m*ПС*На

k – коэффициент ускоренной или замедленной амортизации

m

3. ЛПi = ОС*p,

ОС – остаточная стоимость

p – ставка вознаграждения лизингодателя

4.

3. ЛПi = ОС*p,

ОС – остаточная стоимость

p – ставка вознаграждения лизингодателя

4.

7.2. Метод составляющих

1.Расчеты в шагах(1-4) аналогичны методу ПДС

2. Рассчитывается суммарная величина

7.2. Метод составляющих

1.Расчеты в шагах(1-4) аналогичны методу ПДС

2. Рассчитывается суммарная величина

7.3. Метод аннуитетов (коэффициентов)

Величина одного лизингового платежа учитывает стоимость денег во

7.3. Метод аннуитетов (коэффициентов)

Величина одного лизингового платежа учитывает стоимость денег во

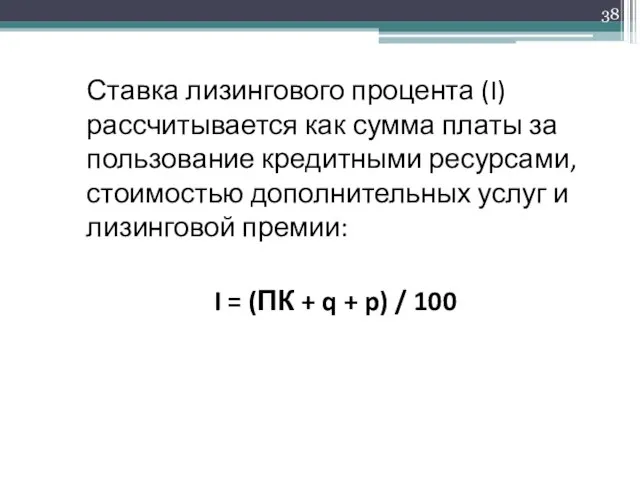

Ставка лизингового процента (I) рассчитывается как сумма платы за пользование кредитными

Ставка лизингового процента (I) рассчитывается как сумма платы за пользование кредитными

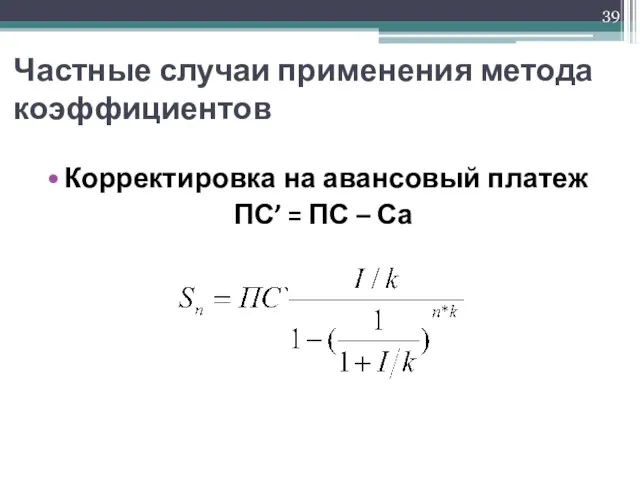

Частные случаи применения метода коэффициентов

Корректировка на авансовый платеж

ПС’ = ПС

Частные случаи применения метода коэффициентов

Корректировка на авансовый платеж

ПС’ = ПС

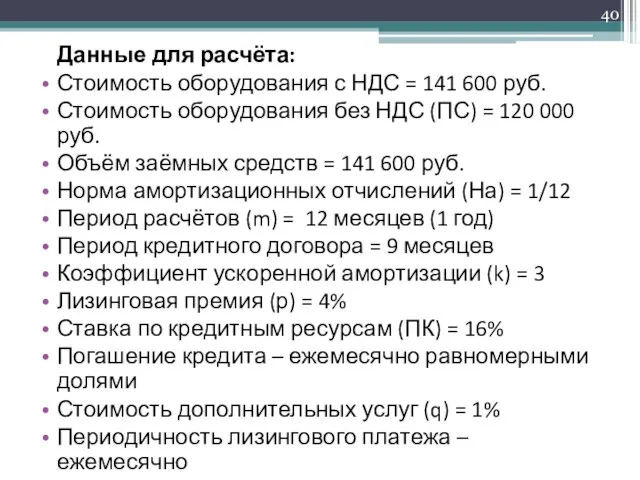

Данные для расчёта:

Стоимость оборудования с НДС = 141 600 руб.

Стоимость оборудования без

Данные для расчёта:

Стоимость оборудования с НДС = 141 600 руб.

Стоимость оборудования без

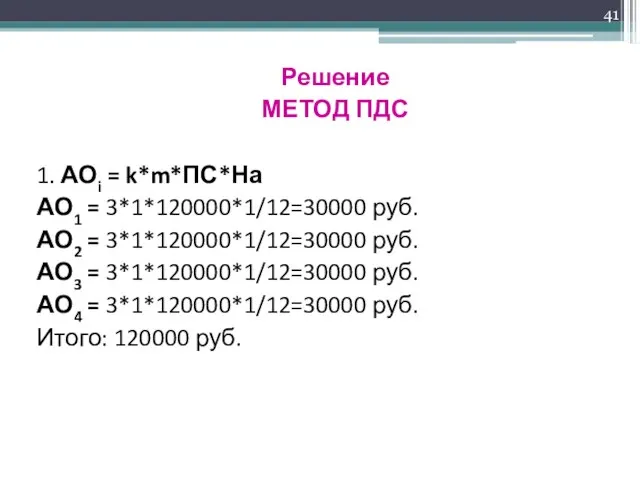

Решение

МЕТОД ПДС

1. АОi = k*m*ПС*На

АО1 = 3*1*120000*1/12=30000 руб.

АО2 = 3*1*120000*1/12=30000

Решение

МЕТОД ПДС

1. АОi = k*m*ПС*На

АО1 = 3*1*120000*1/12=30000 руб.

АО2 = 3*1*120000*1/12=30000

2. ПК = ∑ КР (Lt / 365)*(СТ/100)

ПК1=141600*9/9*0,16/12=1888 руб.

ПК2=141600*8/9*0,16/12= 1678,22 руб.

………………………………………….

ПК9=141600*1/9*0,16/12=

2. ПК = ∑ КР (Lt / 365)*(СТ/100)

ПК1=141600*9/9*0,16/12=1888 руб.

ПК2=141600*8/9*0,16/12= 1678,22 руб.

………………………………………….

ПК9=141600*1/9*0,16/12=

3. ЛПi = ОС*p,

ЛП1 = 120000*0,04/12=400 руб.

ЛП2 = (120000-30000)*0,04/12=300 руб.

ЛП3 =

3. ЛПi = ОС*p,

ЛП1 = 120000*0,04/12=400 руб.

ЛП2 = (120000-30000)*0,04/12=300 руб.

ЛП3 =

6. НДСi = В*Сндс/100

НДС1 = (30000+1888+100+400)*0,18=5829,84 руб.

НДС2 = (30000+1678+75+300)*0,18=5769,54 руб.

НДС3 =

6. НДСi = В*Сндс/100

НДС1 = (30000+1888+100+400)*0,18=5829,84 руб.

НДС2 = (30000+1678+75+300)*0,18=5769,54 руб.

НДС3 =

7. Si = АОi+ПКi+Лпрi+ДУi+НИi+НДСi

S1 = 30000+1600+100+400+5829,84=38217,84

S2 = 30000+1422+75+300+5769,54=37822,54

S3 = 30000+1244+50+200+5709,42=37428,20

S4

7. Si = АОi+ПКi+Лпрi+ДУi+НИi+НДСi

S1 = 30000+1600+100+400+5829,84=38217,84

S2 = 30000+1422+75+300+5769,54=37822,54

S3 = 30000+1244+50+200+5709,42=37428,20

S4

8. Sлп = S1 + S2 + … + Sn

Sлп =

Sлп =

Расчёт лизинговых платежей методом ПДС

Расчёт лизинговых платежей методом ПДС

Расчёт лизинговых платежей методом составляющих

Расчёт лизинговых платежей методом составляющих

Рассчитаем лизинговые платежи методом коэффициентов

I = (ПК + q +

Рассчитаем лизинговые платежи методом коэффициентов

I = (ПК + q +

Совокупная сумма лизинговой сделки по методу коэффициентов составит

13187,86 руб. *12

Совокупная сумма лизинговой сделки по методу коэффициентов составит

13187,86 руб. *12

8. Сравнительный анализ размеров лизингового платежа в зависимости от метода начисления

8. Сравнительный анализ размеров лизингового платежа в зависимости от метода начисления

8. Сравнительная характеристика инвестиционных возможностей различных способов расчета лизинговых платежей

8. Сравнительная характеристика инвестиционных возможностей различных способов расчета лизинговых платежей

9. Современное состояние рынка лизинговых услуг в России

Вопрос для самостоятельного

9. Современное состояние рынка лизинговых услуг в России

Вопрос для самостоятельного

Примеры

тестовых

заданий

Примеры

тестовых

заданий

1. Выберите правильные варианты

Согласно Закону РФ "О финансовой аренде (лизинге)" предметом

1. Выберите правильные варианты

Согласно Закону РФ "О финансовой аренде (лизинге)" предметом

2. Выберите правильный вариант

Гражданский кодекс устанавливает правоотношения лизинга и аренды как

2. Выберите правильный вариант

Гражданский кодекс устанавливает правоотношения лизинга и аренды как

3. Распределите виды лизинга по соответствующим критериям

1) по организации сделки

2) по

3. Распределите виды лизинга по соответствующим критериям

1) по организации сделки

2) по

4. Выберите правильный вариант

В зависимости от признаков, представленных в ФЗ "О

4. Выберите правильный вариант

В зависимости от признаков, представленных в ФЗ "О

Учет денежных средств

Учет денежных средств Основные фонды

Основные фонды Финансовые отчеты. Приложение 2 - неденежные расходы

Финансовые отчеты. Приложение 2 - неденежные расходы Правові основи фінансової діяльності української держави та органів місцевого самоврядування

Правові основи фінансової діяльності української держави та органів місцевого самоврядування Налоговый учет и налоговая отчетность по налогу на доходы физических лиц

Налоговый учет и налоговая отчетность по налогу на доходы физических лиц Курс обучения Xelius Group. Инвестиции на Миллион

Курс обучения Xelius Group. Инвестиции на Миллион Ценные бумаги

Ценные бумаги Форфейтинг

Форфейтинг Principles of Corporate Finance

Principles of Corporate Finance Обращение по акции. Бесплатное обслуживание Tinkoff Black

Обращение по акции. Бесплатное обслуживание Tinkoff Black Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Место и значение федерального бюджета в обеспечении социально-экономического развития государства

Место и значение федерального бюджета в обеспечении социально-экономического развития государства Конференция. Инвестор и предприниматель, трудности расставания

Конференция. Инвестор и предприниматель, трудности расставания Бюджетная политика и ее инструменты

Бюджетная политика и ее инструменты Меры поддержки частных инвесторов

Меры поддержки частных инвесторов Грошовий обіг і грошові потоки

Грошовий обіг і грошові потоки Учет переоценки товаров. Товары учитываются по стоимости приобретения

Учет переоценки товаров. Товары учитываются по стоимости приобретения Страхование банковских вкладов

Страхование банковских вкладов Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0

Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0 Бухгалтерская отчетность

Бухгалтерская отчетность Оператор Фискальных Данных. Процесс подключения и условия взаимодействия

Оператор Фискальных Данных. Процесс подключения и условия взаимодействия Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике

Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике Финансы

Финансы Разработка бизнес-плана создания предприятия туриндустрии

Разработка бизнес-плана создания предприятия туриндустрии Налоги. Принципы налогообложения

Налоги. Принципы налогообложения Особенности финансов малых предприятий

Особенности финансов малых предприятий Учет основных средств организации (на примере ЗАО РЗЗ)

Учет основных средств организации (на примере ЗАО РЗЗ) Финансовые результаты

Финансовые результаты