Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования

- Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования

Содержание

- 2. Учебные вопросы 1. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования (Срок окупаемости). 2.

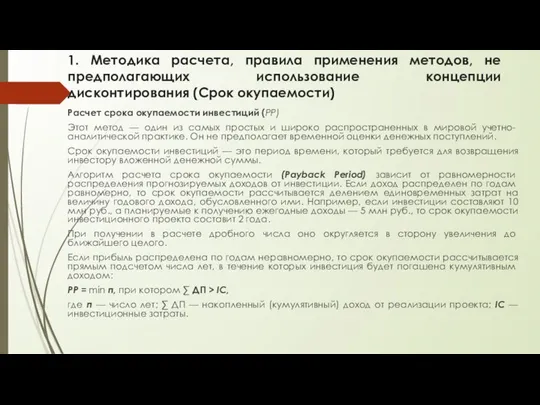

- 3. 1. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования (Срок окупаемости) Расчет срока окупаемости

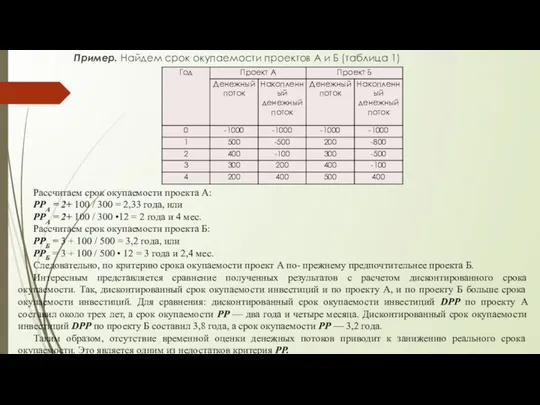

- 4. Пример. Найдем срок окупаемости проектов А и Б (таблица 1) Рассчитаем срок окупаемости проекта А: РРА

- 5. Основные недостатки данного метода: Не учитывает влияние доходов последующих периодов. Например, рассмотрим два проекта с одинаковыми

- 6. Пример. Допустим, что проекты А и Б взаимоисключающие, а проект В независимый. Это означает, что если

- 7. 2. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования (Коэффициент эффективности инвестиций, коэффициента сравнительной

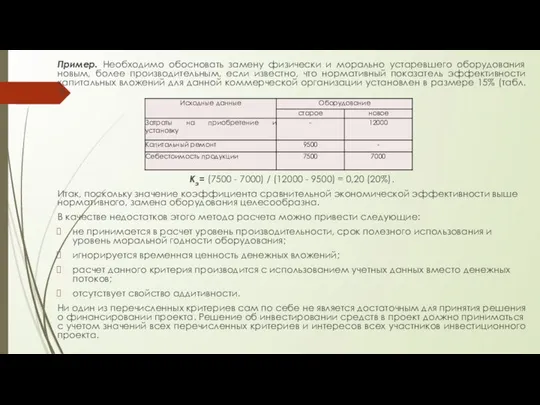

- 8. Пример. Необходимо обосновать замену физически и морально устаревшего оборудования новым, более производительным, если известно, что нормативный

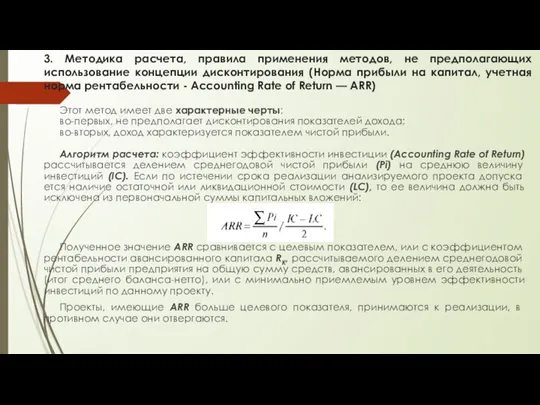

- 9. 3. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования (Норма прибыли на капитал, учетная

- 10. Данное утверждение обосновывается следующим. Допустим, компания имеет уровень рентабельности авансированного капитала Rk 1,4, или 140%. В

- 11. Пример. Инвестор оценивает два взаимоисключающих проекта, требующих одинаковый объем инвестиций в размере 5 млн руб. Предусматривается

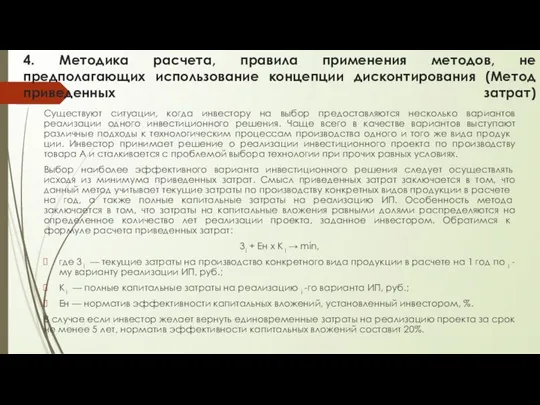

- 12. 4. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования (Метод приведенных затрат) Существуют ситуации,

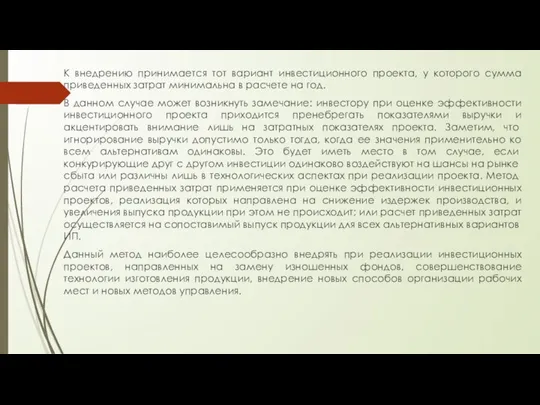

- 13. К внедрению принимается тот вариант инвестиционного проекта, у которого сумма приведенных затрат минимальна в расчете на

- 15. Скачать презентацию

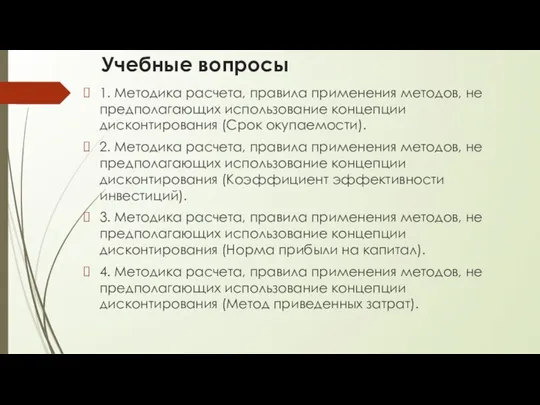

Учебные вопросы

1. Методика расчета, правила применения методов, не предполагающих использование концепции

Учебные вопросы

1. Методика расчета, правила применения методов, не предполагающих использование концепции

1. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования

1. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования

Пример. Найдем срок окупаемости проектов А и Б (таблица 1)

Рассчитаем срок

Пример. Найдем срок окупаемости проектов А и Б (таблица 1)

Рассчитаем срок

Основные недостатки данного метода:

Не учитывает влияние доходов последующих периодов. Например, рассмотрим

Основные недостатки данного метода:

Не учитывает влияние доходов последующих периодов. Например, рассмотрим

Пример. Допустим, что проекты А и Б взаимоисключающие, а проект В

Пример. Допустим, что проекты А и Б взаимоисключающие, а проект В

2. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования

2. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования

Пример. Необходимо обосновать замену физически и морально устаревшего оборудования новым, более

Пример. Необходимо обосновать замену физически и морально устаревшего оборудования новым, более

3. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования

3. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования

Данное утверждение обосновывается следующим. Допустим, компания имеет уровень рентабельности авансированного капитала

Данное утверждение обосновывается следующим. Допустим, компания имеет уровень рентабельности авансированного капитала

Пример. Инвестор оценивает два взаимоисключающих проекта, требующих одинаковый объем инвестиций в

Пример. Инвестор оценивает два взаимоисключающих проекта, требующих одинаковый объем инвестиций в

4. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования

4. Методика расчета, правила применения методов, не предполагающих использование концепции дисконтирования

К внедрению принимается тот вариант инвестиционного проекта, у которого сумма приведенных

К внедрению принимается тот вариант инвестиционного проекта, у которого сумма приведенных

Задачи по экономике

Задачи по экономике Национальная экономика: равновесие денежного сектора

Национальная экономика: равновесие денежного сектора Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство

Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство МБОУ Лицей №1 г. Перми. Отчет о проделанной работе

МБОУ Лицей №1 г. Перми. Отчет о проделанной работе Соцстрахование. Особые жизненные ситуации

Соцстрахование. Особые жизненные ситуации МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Налог на прибыль организаций

Налог на прибыль организаций Teaching economic disciplines

Teaching economic disciplines Оценка аудиторского риска

Оценка аудиторского риска Бухгалтерский учет и контроль кредиторской задолженности

Бухгалтерский учет и контроль кредиторской задолженности Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции

Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции Продукты для малого и среднего бизнеса. Газпромбанк

Продукты для малого и среднего бизнеса. Газпромбанк Проект бюджета городского округа город Салават

Проект бюджета городского округа город Салават Инфраструктура рыночной экономики

Инфраструктура рыночной экономики Налог на добавленную стоимость

Налог на добавленную стоимость Открытый международный конкурс языкового творчества Прибыль слов

Открытый международный конкурс языкового творчества Прибыль слов Podstawy finansów. Zarządzanie finansami

Podstawy finansów. Zarządzanie finansami Бюджет семьи (Занятие 5 )

Бюджет семьи (Занятие 5 ) Пакет страховых программ Мой ребенок – студент

Пакет страховых программ Мой ребенок – студент Аналіз методів оптимального ціноутворення

Аналіз методів оптимального ціноутворення Книги о финансах

Книги о финансах Подведение итогов 2021 года. СТиМ

Подведение итогов 2021 года. СТиМ Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Счета и двойная запись

Счета и двойная запись НДФЛ Практическая работа

НДФЛ Практическая работа Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги

Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары

Мемлекет қаржысының жалпы сипаттамасы. Мемлекеттің кірістері мен шығыстары Госбюджет. Местные бюджеты. Тема 8

Госбюджет. Местные бюджеты. Тема 8