- Методы оценки инвестиционных решений. (Тема 7)

Содержание

- 2. 7.1. Сущность инвестиционных решений (1) В финансовом менеджменте инвестиции — это обмен определенной текущей стоимости на

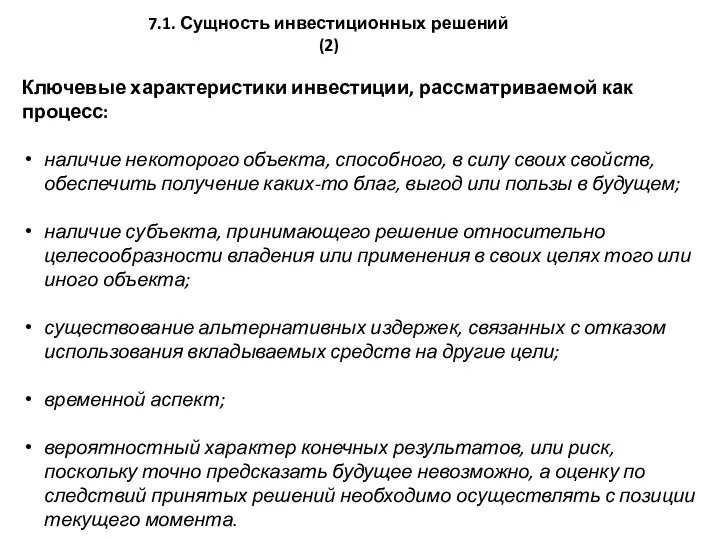

- 3. 7.1. Сущность инвестиционных решений (2) Ключевые характеристики инвестиции, рассматриваемой как процесс: наличие некоторого объекта, способного, в

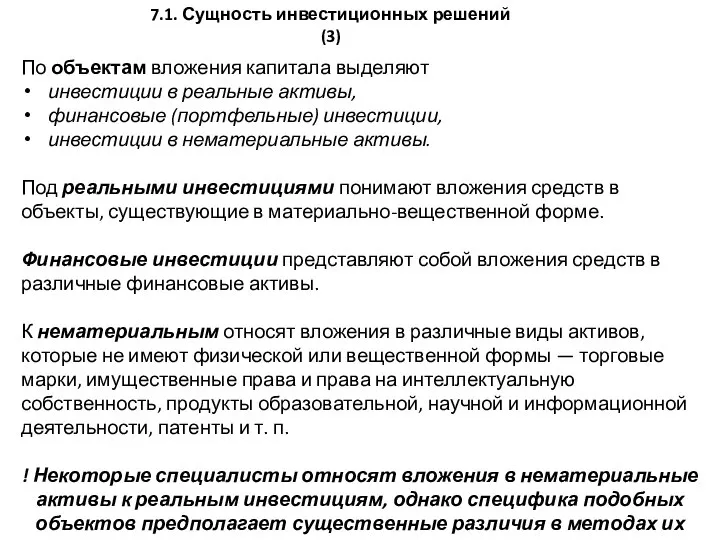

- 4. По объектам вложения капитала выделяют инвестиции в реальные активы, финансовые (портфельные) инвестиции, инвестиции в нематериальные активы.

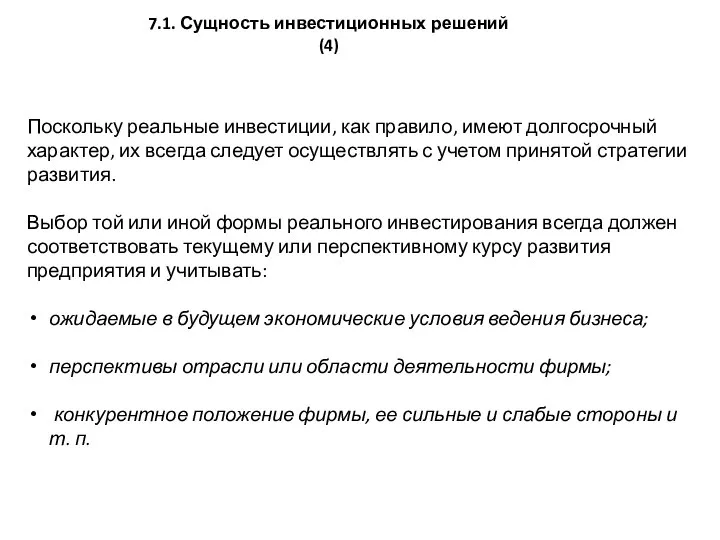

- 5. Поскольку реальные инвестиции, как правило, имеют долгосрочный характер, их всегда следует осуществлять с учетом принятой стратегии

- 6. 7.1. Сущность инвестиционных решений (5) Основные формы реального инвестирования: приобретение функционирующих предприятий; строительство нового хозяйственного комплекса;

- 7. 7.1. Сущность инвестиционных решений (6) Под инвестиционным проектом понимается план или программа вложения капитала с целью

- 8. 7.1. Сущность инвестиционных решений (7) По степени зависимости инвестиционные проекты принято делить на взаимоисключающие, или альтернативные

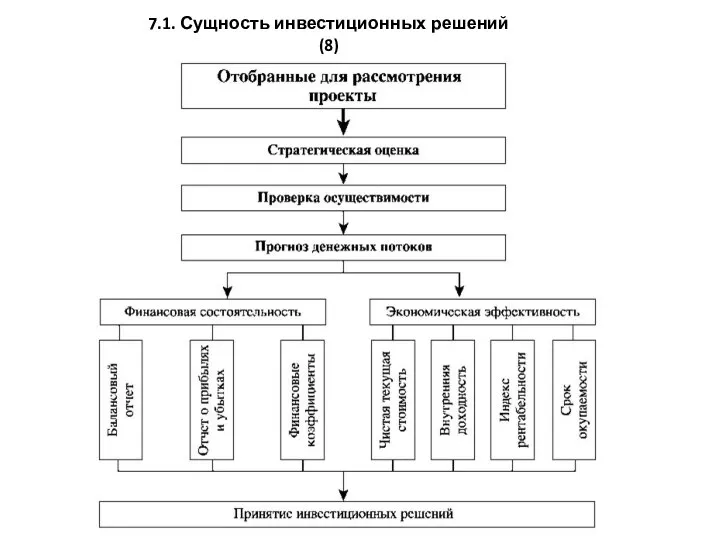

- 9. 7.1. Сущность инвестиционных решений (8)

- 10. 7.2. Оценка финансовой состоятельности инвестиционного проекта (1) Оценка финансовой состоятельности инвестиционного проекта базируется на планировании движения

- 11. 7.2. Оценка финансовой состоятельности инвестиционного проекта (2) С позиции инвестиционного анализа финансовая состоятельность означает неотрицательную разность

- 12. 7.2. Оценка финансовой состоятельности инвестиционного проекта (3) Отчет о прибыли и убытках инвестиционного проекта Назначение данной

- 13. 7.2. Оценка финансовой состоятельности инвестиционного проекта (4) Отчет о движении денежных средств инвестиционного проекта Представляет собой

- 14. 7.2. Оценка финансовой состоятельности инвестиционного проекта (5) Балансовый отчет инвестиционного проекта Для удобства анализа, а также

- 15. 7.3. Оценка экономической эффективности инвестиций (1) Для принятия решения о долгосрочном вложении капитала необходимо располагать информацией,

- 16. 7.3. Оценка экономической эффективности инвестиций (2)

- 17. Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным

- 18. 7.3. Оценка экономической эффективности инвестиций (4) Показатель учетной нормы прибыли (Accounting Rate of Return) является обратным

- 19. 7.3. Оценка экономической эффективности инвестиций (5) Динамические методы часто называют дисконтными (DCF- methods), поскольку они базируются

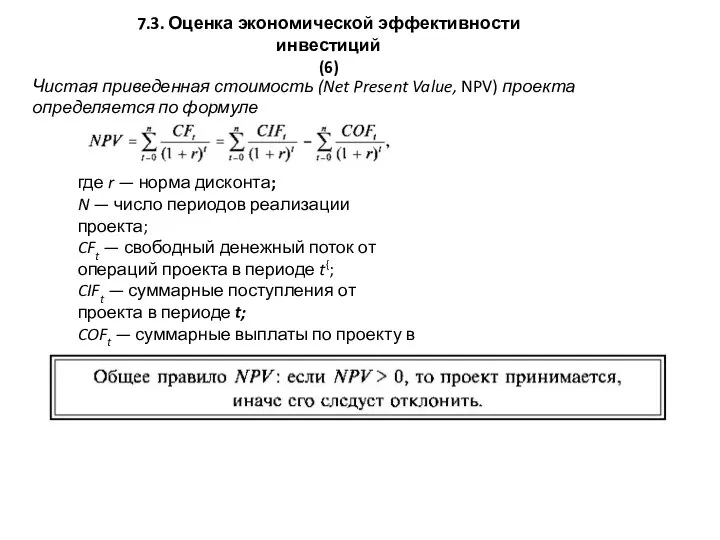

- 20. 7.3. Оценка экономической эффективности инвестиций (6) Чистая приведенная стоимость (Net Present Value, NPV) проекта определяется по

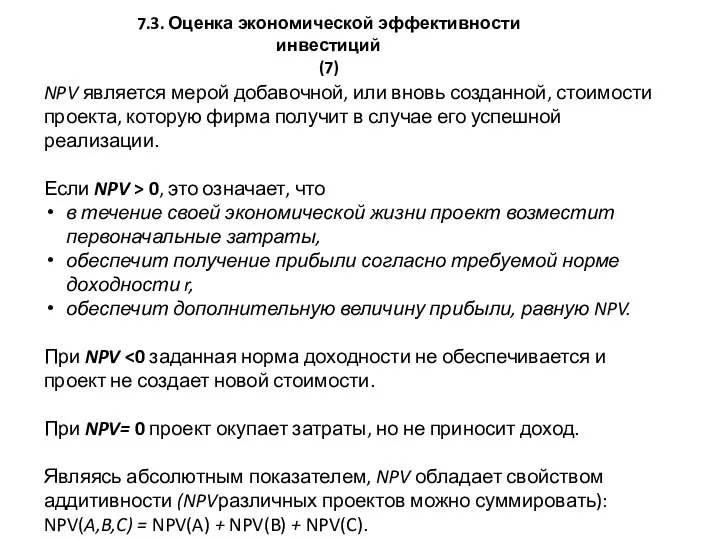

- 21. 7.3. Оценка экономической эффективности инвестиций (7) NPV является мерой добавочной, или вновь созданной, стоимости проекта, которую

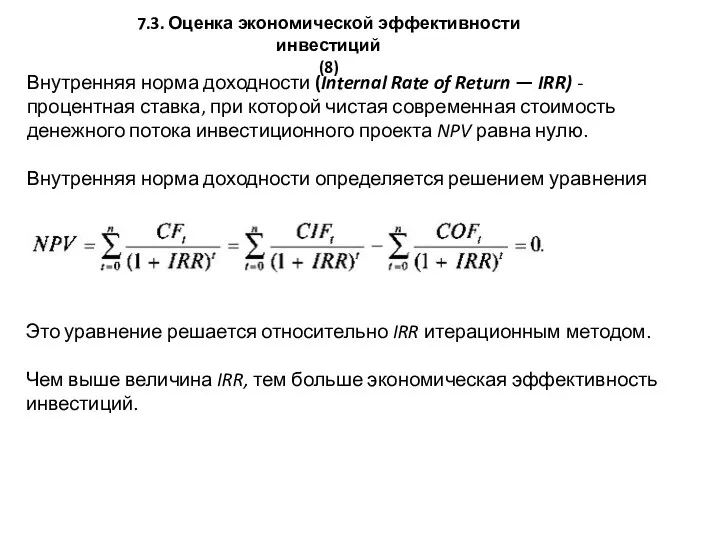

- 22. 7.3. Оценка экономической эффективности инвестиций (8) Внутренняя норма доходности (Internal Rate of Return — IRR) -

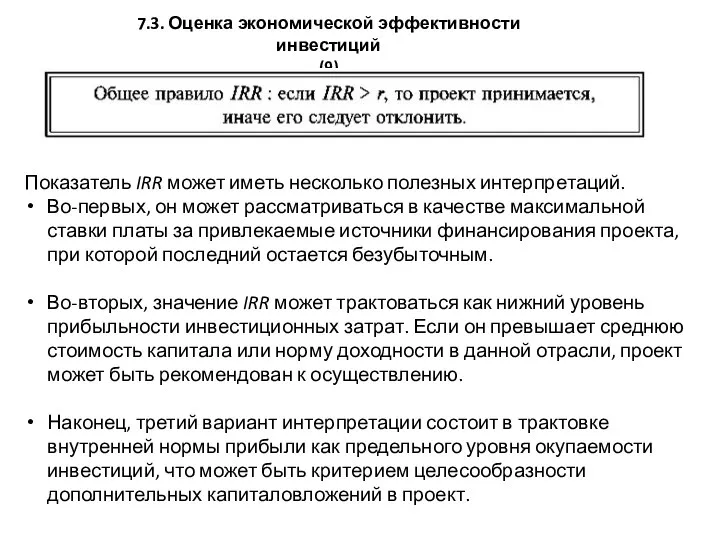

- 23. 7.3. Оценка экономической эффективности инвестиций (9) Показатель IRR может иметь несколько полезных интерпретаций. Во-первых, он может

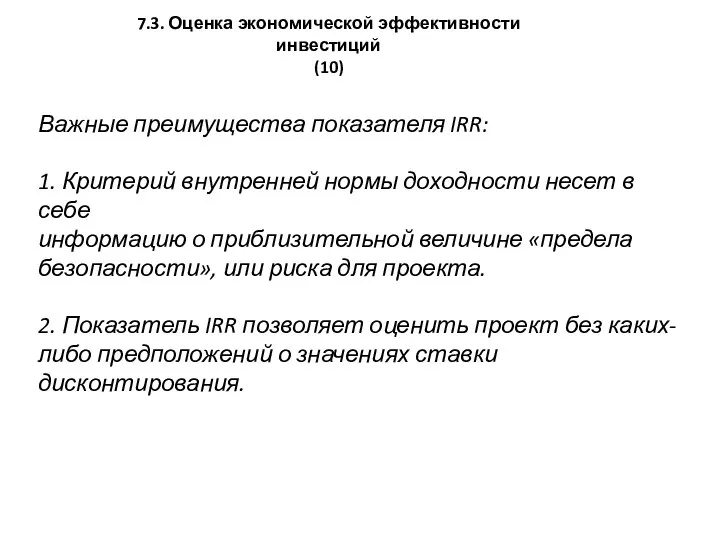

- 24. Важные преимущества показателя IRR: 1. Критерий внутренней нормы доходности несет в себе информацию о приблизительной величине

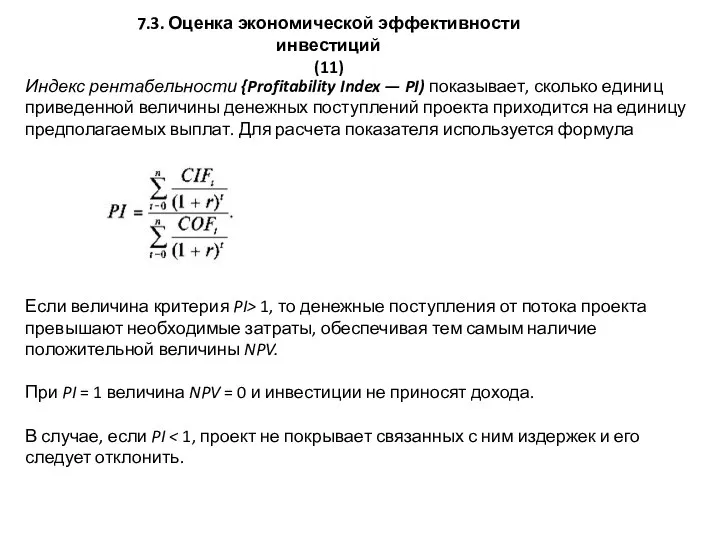

- 25. 7.3. Оценка экономической эффективности инвестиций (11) Индекс рентабельности {Profitability Index — PI) показывает, сколько единиц приведенной

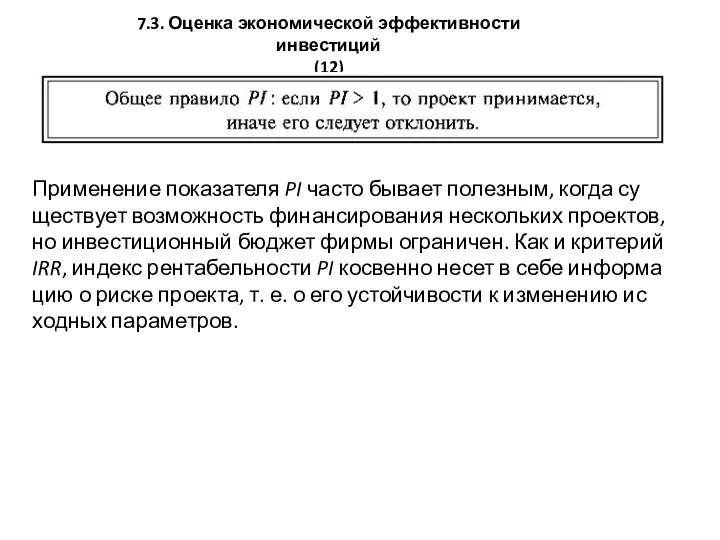

- 26. 7.3. Оценка экономической эффективности инвестиций (12) Применение показателя PI часто бывает полезным, когда существует возможность финансирования

- 27. 7.3. Оценка экономической эффективности инвестиций (13) Дисконтированный срок окупаемости {Discounted Payback Period — DPP) представляет собой

- 29. Скачать презентацию

7.1. Сущность инвестиционных решений

(1)

В финансовом менеджменте инвестиции — это обмен определенной

7.1. Сущность инвестиционных решений

(1)

В финансовом менеджменте инвестиции — это обмен определенной

7.1. Сущность инвестиционных решений

(2)

Ключевые характеристики инвестиции, рассматриваемой как процесс:

наличие некоторого объекта,

7.1. Сущность инвестиционных решений

(2)

Ключевые характеристики инвестиции, рассматриваемой как процесс:

наличие некоторого объекта,

По объектам вложения капитала выделяют

инвестиции в реальные активы,

финансовые (портфельные)

По объектам вложения капитала выделяют

инвестиции в реальные активы,

финансовые (портфельные)

Поскольку реальные инвестиции, как правило, имеют долгосрочный характер, их всегда следует

Поскольку реальные инвестиции, как правило, имеют долгосрочный характер, их всегда следует

7.1. Сущность инвестиционных решений

(5)

Основные формы реального инвестирования:

приобретение функционирующих предприятий;

строительство нового хозяйственного

7.1. Сущность инвестиционных решений

(5)

Основные формы реального инвестирования:

приобретение функционирующих предприятий;

строительство нового хозяйственного

7.1. Сущность инвестиционных решений

(6)

Под инвестиционным проектом понимается план или программа вложения

7.1. Сущность инвестиционных решений

(6)

Под инвестиционным проектом понимается план или программа вложения

7.1. Сущность инвестиционных решений

(7)

По степени зависимости инвестиционные проекты принято делить на

7.1. Сущность инвестиционных решений

(7)

По степени зависимости инвестиционные проекты принято делить на

7.1. Сущность инвестиционных решений

(8)

7.1. Сущность инвестиционных решений

(8)

7.2. Оценка финансовой состоятельности инвестиционного проекта

(1)

Оценка финансовой состоятельности инвестиционного проекта базируется

7.2. Оценка финансовой состоятельности инвестиционного проекта

(1)

Оценка финансовой состоятельности инвестиционного проекта базируется

7.2. Оценка финансовой состоятельности инвестиционного проекта

(2)

С позиции инвестиционного анализа финансовая состоятельность

7.2. Оценка финансовой состоятельности инвестиционного проекта

(2)

С позиции инвестиционного анализа финансовая состоятельность

7.2. Оценка финансовой состоятельности инвестиционного проекта

(3)

Отчет о прибыли и убытках инвестиционного

7.2. Оценка финансовой состоятельности инвестиционного проекта

(3)

Отчет о прибыли и убытках инвестиционного

7.2. Оценка финансовой состоятельности инвестиционного проекта

(4)

Отчет о движении денежных средств инвестиционного

7.2. Оценка финансовой состоятельности инвестиционного проекта

(4)

Отчет о движении денежных средств инвестиционного

7.2. Оценка финансовой состоятельности инвестиционного проекта

(5)

Балансовый отчет инвестиционного проекта

Для удобства анализа,

7.2. Оценка финансовой состоятельности инвестиционного проекта

(5)

Балансовый отчет инвестиционного проекта

Для удобства анализа,

7.3. Оценка экономической эффективности инвестиций

(1)

Для принятия решения о долгосрочном вложении капитала

7.3. Оценка экономической эффективности инвестиций

(1)

Для принятия решения о долгосрочном вложении капитала

7.3. Оценка экономической эффективности инвестиций

(2)

7.3. Оценка экономической эффективности инвестиций

(2)

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального

7.3. Оценка экономической эффективности инвестиций

(4)

Показатель учетной нормы прибыли (Accounting Rate of

7.3. Оценка экономической эффективности инвестиций

(4)

Показатель учетной нормы прибыли (Accounting Rate of

7.3. Оценка экономической эффективности инвестиций

(5)

Динамические методы часто называют дисконтными (DCF- methods),

7.3. Оценка экономической эффективности инвестиций

(5)

Динамические методы часто называют дисконтными (DCF- methods),

7.3. Оценка экономической эффективности инвестиций

(6)

Чистая приведенная стоимость (Net Present Value, NPV)

7.3. Оценка экономической эффективности инвестиций

(6)

Чистая приведенная стоимость (Net Present Value, NPV)

7.3. Оценка экономической эффективности инвестиций

(7)

NPV является мерой добавочной, или вновь созданной,

7.3. Оценка экономической эффективности инвестиций

(7)

NPV является мерой добавочной, или вновь созданной,

7.3. Оценка экономической эффективности инвестиций

(8)

Внутренняя норма доходности (Internal Rate of Return

7.3. Оценка экономической эффективности инвестиций

(8)

Внутренняя норма доходности (Internal Rate of Return

7.3. Оценка экономической эффективности инвестиций

(9)

Показатель IRR может иметь несколько полезных интерпретаций.

7.3. Оценка экономической эффективности инвестиций

(9)

Показатель IRR может иметь несколько полезных интерпретаций.

Важные преимущества показателя IRR:

1. Критерий внутренней нормы доходности несет в себе

Важные преимущества показателя IRR:

1. Критерий внутренней нормы доходности несет в себе

7.3. Оценка экономической эффективности инвестиций

(11)

Индекс рентабельности {Profitability Index — PI) показывает,

7.3. Оценка экономической эффективности инвестиций

(11)

Индекс рентабельности {Profitability Index — PI) показывает,

7.3. Оценка экономической эффективности инвестиций

(12)

Применение показателя PI часто бывает полезным, когда

7.3. Оценка экономической эффективности инвестиций

(12)

Применение показателя PI часто бывает полезным, когда

7.3. Оценка экономической эффективности инвестиций

(13)

Дисконтированный срок окупаемости {Discounted Payback Period —

7.3. Оценка экономической эффективности инвестиций

(13)

Дисконтированный срок окупаемости {Discounted Payback Period —

Корпоративные финансы

Корпоративные финансы БУиО_Т.2

БУиО_Т.2 Презентация объекта коммерческой недвижимости в городе Орёл

Презентация объекта коммерческой недвижимости в городе Орёл Характеристика основных финансовых коэффициентов и методика их расчета

Характеристика основных финансовых коэффициентов и методика их расчета Расчет амортизационных отчислений

Расчет амортизационных отчислений Анализ финансового риска

Анализ финансового риска Доходный подход

Доходный подход Система цен и их классификация

Система цен и их классификация Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Налог на холостяков, одиноких и малосемейных граждан

Налог на холостяков, одиноких и малосемейных граждан Денежная система

Денежная система Страховые пенсии

Страховые пенсии Финансовые цели

Финансовые цели Обзор изменений налогового законодательства

Обзор изменений налогового законодательства Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы. Республика Крым

Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы. Республика Крым Пенсионный Фонд информирует

Пенсионный Фонд информирует Изменения в законодательстве по заработной плате за 1 квартал 2022 года и их отражение в программах 1С

Изменения в законодательстве по заработной плате за 1 квартал 2022 года и их отражение в программах 1С Основы предпринимательского дела. Лекция 8. Бухгалтерский учет

Основы предпринимательского дела. Лекция 8. Бухгалтерский учет Финансовое мошенничество

Финансовое мошенничество Налог на добычу полезных ископаемых. Регламентируется гл. 26 НК РФ

Налог на добычу полезных ископаемых. Регламентируется гл. 26 НК РФ Доходы и расходы бюджетов бюджетной системы РФ

Доходы и расходы бюджетов бюджетной системы РФ Плата за землю

Плата за землю Международные стандарты, регулирующие сбор и обобщение информации в ходе аудита. (Тема 4)

Международные стандарты, регулирующие сбор и обобщение информации в ходе аудита. (Тема 4) Прибыль предприятия, планирование и направление использования. Механизм образования и использования прибыли

Прибыль предприятия, планирование и направление использования. Механизм образования и использования прибыли Управление финансами. Финансовое планирование и прогнозирование. Финансовый контроль

Управление финансами. Финансовое планирование и прогнозирование. Финансовый контроль Обзор изменений в законодательстве РК

Обзор изменений в законодательстве РК Концепция развития финансового контроля

Концепция развития финансового контроля Модели медицинского страхования в РФ

Модели медицинского страхования в РФ