- Анализ финансового риска

Содержание

- 2. Анализ финансового риска Качественные параметры анализа финансового риска Экономический климат Господство на рынке и общий размер

- 3. Методы оценки ценных бумаг с фиксированным доходом Существует две основные группы методов оценки облигации: 1) Определение

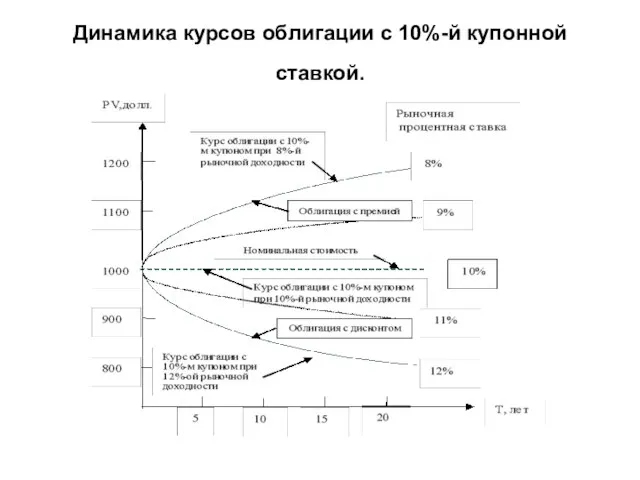

- 4. Динамика курсов облигации с 10%-й купонной ставкой.

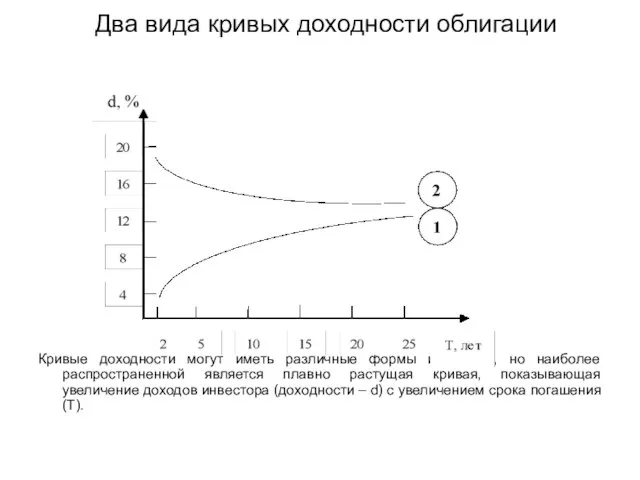

- 5. Два вида кривых доходности облигации Кривые доходности могут иметь различные формы и наклон, но наиболее распространенной

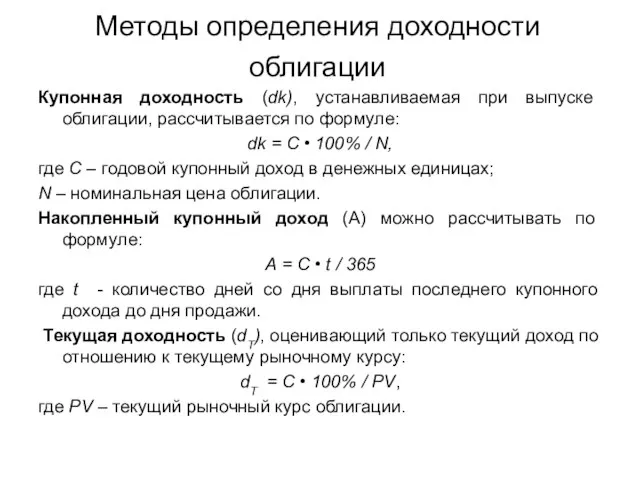

- 6. Методы определения доходности облигации Купонная доходность (dk), устанавливаемая при выпуске облигации, рассчитывается по формуле: dk =

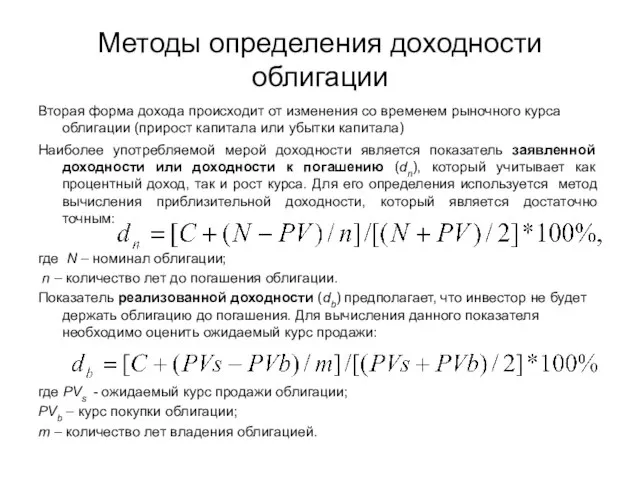

- 7. Методы определения доходности облигации Вторая форма дохода происходит от изменения со временем рыночного курса облигации (прирост

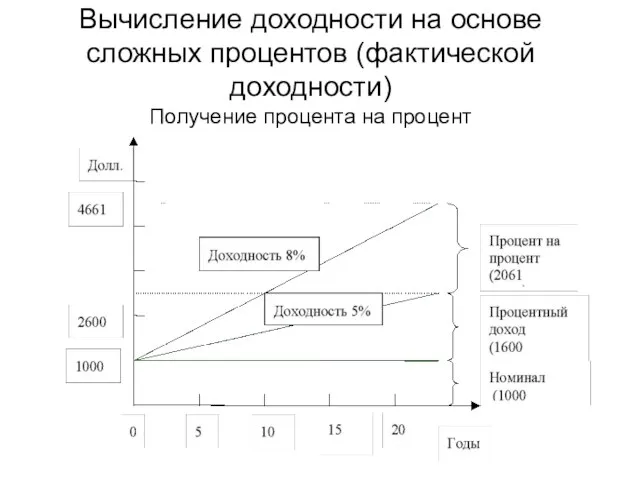

- 8. Вычисление доходности на основе сложных процентов (фактической доходности) Получение процента на процент

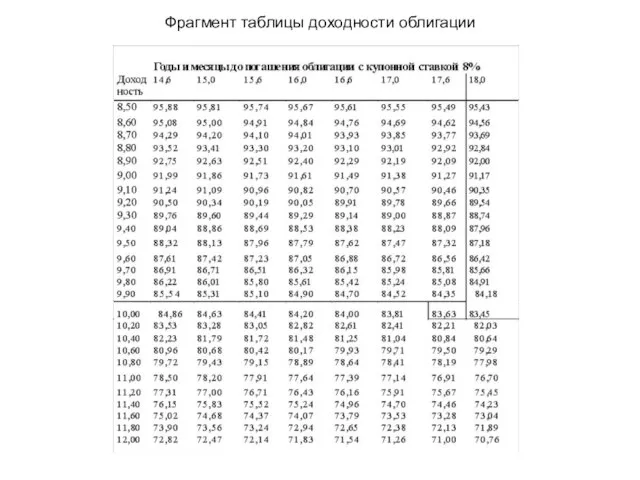

- 9. Фрагмент таблицы доходности облигации

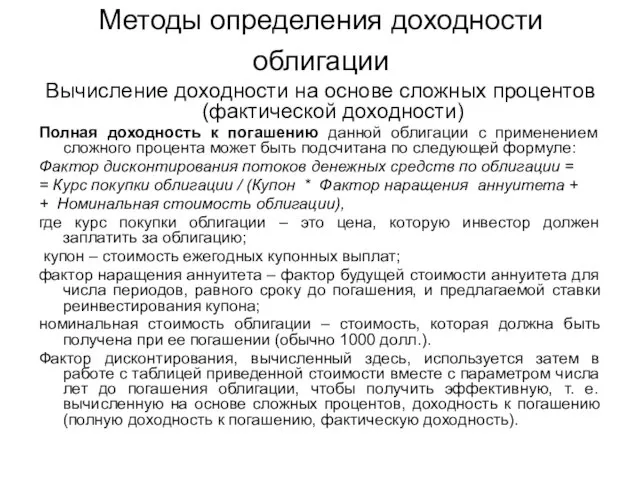

- 10. Методы определения доходности облигации Вычисление доходности на основе сложных процентов (фактической доходности) Полная доходность к погашению

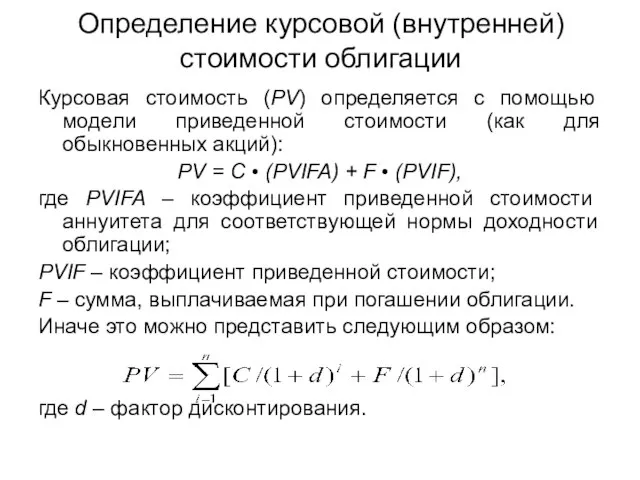

- 11. Определение курсовой (внутренней) стоимости облигации Курсовая стоимость (PV) определяется с помощью модели приведенной стоимости (как для

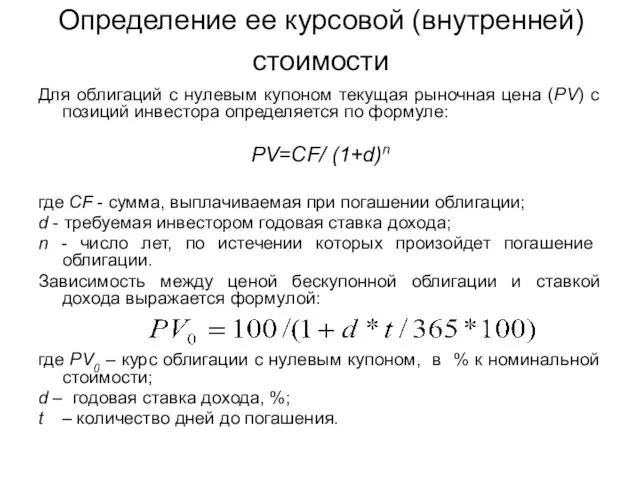

- 12. Определение ее курсовой (внутренней) стоимости Для облигаций с нулевым купоном текущая рыночная цена (PV) с позиций

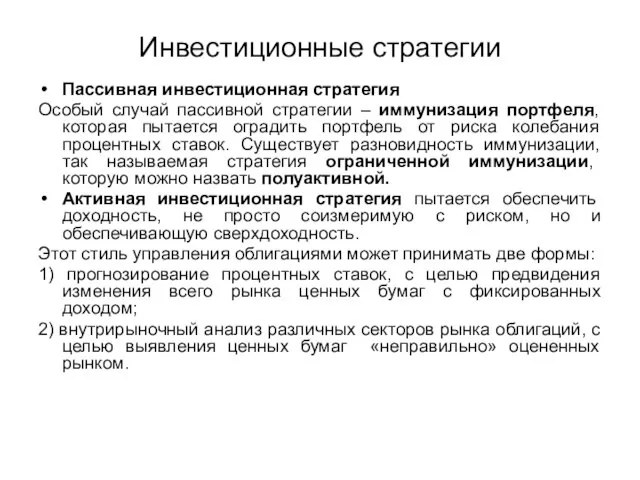

- 13. Инвестиционные стратегии Пассивная инвестиционная стратегия Особый случай пассивной стратегии – иммунизация портфеля, которая пытается оградить портфель

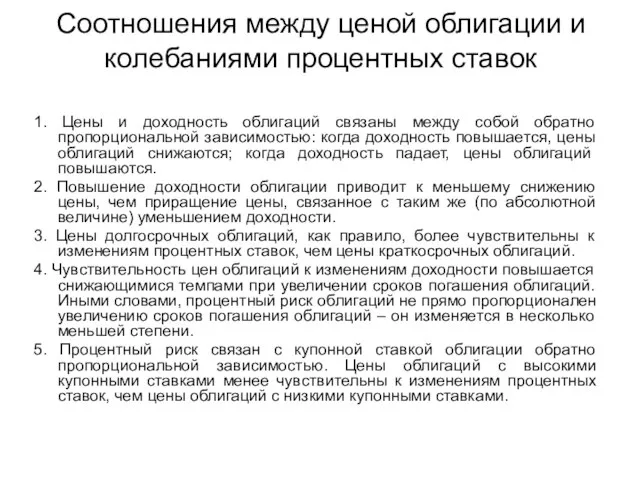

- 14. Соотношения между ценой облигации и колебаниями процентных ставок 1. Цены и доходность облигаций связаны между собой

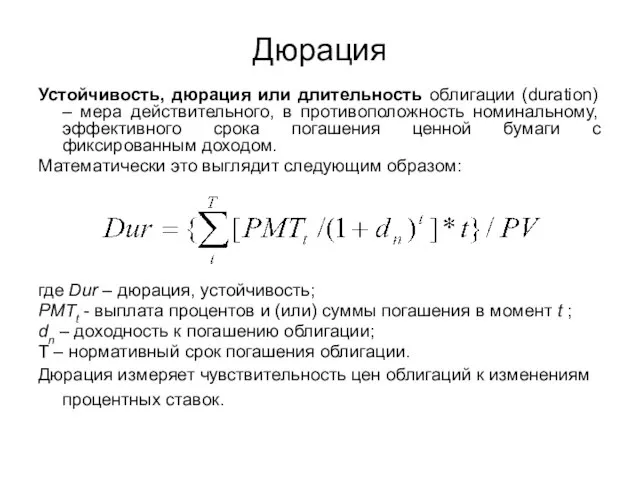

- 15. Дюрация Устойчивость, дюрация или длительность облигации (duration) – мера действительного, в противоположность номинальному, эффективного срока погашения

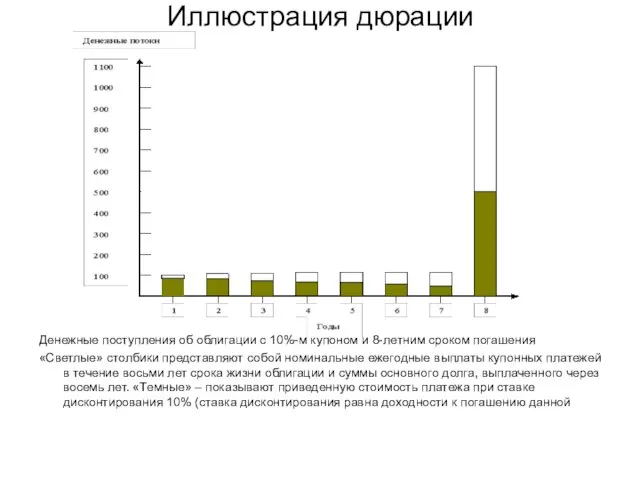

- 16. Иллюстрация дюрации Денежные поступления об облигации с 10%-м купоном и 8-летним сроком погашения «Светлые» столбики представляют

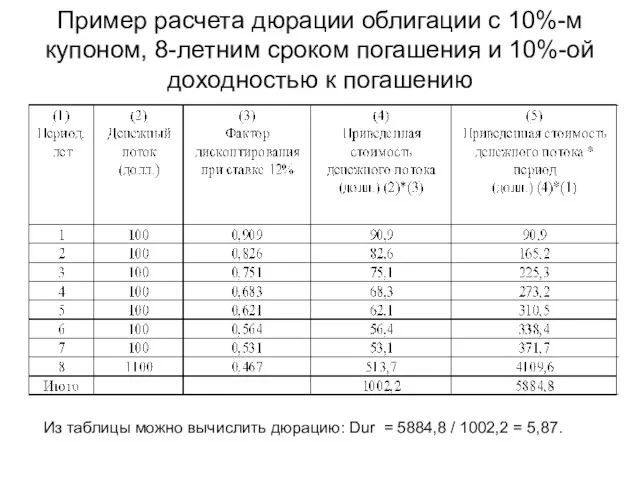

- 17. Пример расчета дюрации облигации с 10%-м купоном, 8-летним сроком погашения и 10%-ой доходностью к погашению Из

- 19. Скачать презентацию

Анализ финансового риска

Качественные параметры анализа финансового риска

Экономический климат

Господство

Анализ финансового риска

Качественные параметры анализа финансового риска

Экономический климат

Господство

Методы оценки ценных бумаг с фиксированным доходом

Существует две основные группы

Методы оценки ценных бумаг с фиксированным доходом

Существует две основные группы

Динамика курсов облигации с 10%-й купонной ставкой.

Динамика курсов облигации с 10%-й купонной ставкой.

Два вида кривых доходности облигации

Кривые доходности могут иметь различные формы

Два вида кривых доходности облигации

Кривые доходности могут иметь различные формы

Методы определения доходности облигации

Купонная доходность (dk), устанавливаемая при выпуске облигации,

Методы определения доходности облигации

Купонная доходность (dk), устанавливаемая при выпуске облигации,

Методы определения доходности облигации

Вторая форма дохода происходит от изменения со временем

Методы определения доходности облигации

Вторая форма дохода происходит от изменения со временем

Вычисление доходности на основе сложных процентов (фактической доходности)

Получение процента на

Вычисление доходности на основе сложных процентов (фактической доходности) Получение процента на

Фрагмент таблицы доходности облигации

Фрагмент таблицы доходности облигации

Методы определения доходности облигации

Вычисление доходности на основе сложных процентов (фактической

Методы определения доходности облигации

Вычисление доходности на основе сложных процентов (фактической

Определение курсовой (внутренней) стоимости облигации

Курсовая стоимость (PV) определяется с помощью модели

Определение курсовой (внутренней) стоимости облигации

Курсовая стоимость (PV) определяется с помощью модели

Определение ее курсовой (внутренней) стоимости

Для облигаций с нулевым купоном текущая

Определение ее курсовой (внутренней) стоимости

Для облигаций с нулевым купоном текущая

Инвестиционные стратегии

Пассивная инвестиционная стратегия

Особый случай пассивной стратегии – иммунизация

Инвестиционные стратегии

Пассивная инвестиционная стратегия

Особый случай пассивной стратегии – иммунизация

Соотношения между ценой облигации и колебаниями процентных ставок

1. Цены и доходность

Соотношения между ценой облигации и колебаниями процентных ставок

1. Цены и доходность

Дюрация

Устойчивость, дюрация или длительность облигации (duration) – мера действительного, в противоположность

Дюрация

Устойчивость, дюрация или длительность облигации (duration) – мера действительного, в противоположность

Иллюстрация дюрации

Денежные поступления об облигации с 10%-м купоном и 8-летним сроком

Иллюстрация дюрации

Денежные поступления об облигации с 10%-м купоном и 8-летним сроком

Пример расчета дюрации облигации с 10%-м купоном, 8-летним сроком погашения и

Пример расчета дюрации облигации с 10%-м купоном, 8-летним сроком погашения и

Корпоративные финансы

Корпоративные финансы Система мотивации

Система мотивации Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Инвестиции в стартап

Инвестиции в стартап Ответственность за нарушение законодательства о банковской деятельности

Ответственность за нарушение законодательства о банковской деятельности Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій Исламдық банкинг шариғатқа негізделген банк жүйес

Исламдық банкинг шариғатқа негізделген банк жүйес Project Eliya

Project Eliya Оплата труда

Оплата труда Этапы эволюции полноценных и неполноценных денег

Этапы эволюции полноценных и неполноценных денег Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Анализ кредитоспособности заемщика банка

Анализ кредитоспособности заемщика банка Критерии эффективности бизнес-модели

Критерии эффективности бизнес-модели Самозанятые

Самозанятые Факторинг. Простое определение факторинга

Факторинг. Простое определение факторинга С малышом на руках. как перейти из найма в online

С малышом на руках. как перейти из найма в online Валютний ринок

Валютний ринок Государственное регулирование валютных операций

Государственное регулирование валютных операций Графическое представление статистических данных. Основные элементы графика

Графическое представление статистических данных. Основные элементы графика Налоги и налоговая система России

Налоги и налоговая система России Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Налоги. Системы налогообложения

Налоги. Системы налогообложения Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ

Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ Французский франк

Французский франк Виды пенсий по государственному пенсионному обеспечению

Виды пенсий по государственному пенсионному обеспечению Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1

Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1