- БУиО_Т.2

Содержание

- 2. Литература О бухгалтерском учете : Федеральный закон от 06.12.2011 № 402-ФЗ (дейст. ред. ). Об утверждении

- 3. «Мудрецы и кассиры одинаково спокойно относятся к деньгам» Э. Я. ГЕРМАН (Эмиль Кроткий)

- 4. Общие вопросы организации бухгалтерского учета СТАТЬЯ 7. Организация ведения бухгалтерского учета Ведение бухгалтерского учета и хранение

- 5. Требования к главному бухгалтеру (иному должностному лицу) Высшее образование; Стаж работы : – не менее 3-х

- 6. Кредитные организации, некредитные финансовые организации Для главных бухгалтеров этих организаций требования, устанавливает Центральный банк Российской Федерации.

- 7. Способы ведения БУ способы группировки и оценки фактов хозяйственной деятельности, погашение стоимости активов, организации документооборота, инвентаризации,

- 8. Учетная политика организации (УП) УЧЕТНАЯ ПОЛИТИКА - совокупность способов ведения экономическим субъектом бухгалтерского учета. (Закон №402-ФЗ

- 9. Статья 8. Учетная политика …. в отношении конкретного объекта БУ выбирается способ ведения бухгалтерского учета из

- 10. УТВЕРЖДАЮТСЯ: рабочий план счетов бухгалтерского учета; формы первичных учетных документов, регистров бухгалтерского учета, а также документов

- 11. УЧЕТНАЯ ПОЛИТИКА подлежит оформлению соответствующей организационно — распорядительной документацией организации: приказами, распоряжениями и т.п.

- 12. Условия ИЗМЕНЕНИЯ УП: 1) изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми

- 13. УЧЕТНАЯ ПОЛИТИКА (УП) Для обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение УП производится с

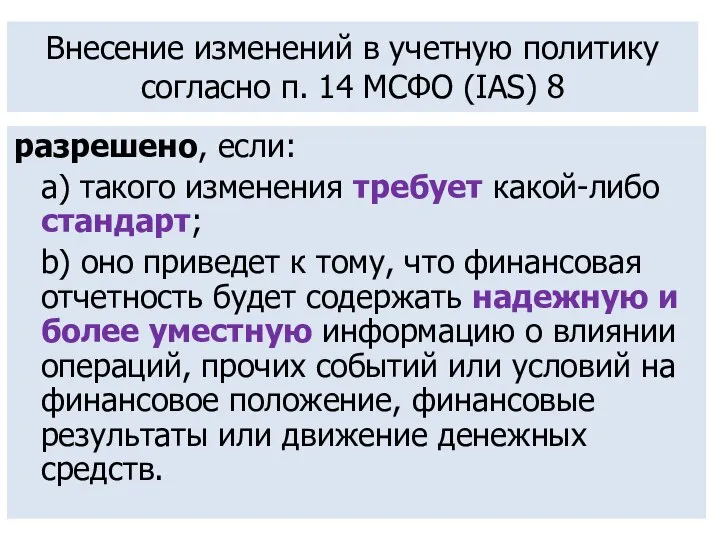

- 14. Внесение изменений в учетную политику согласно п. 14 МСФО (IAS) 8 разрешено, если: a) такого изменения

- 15. МСФО (International Accounting Standards, International Financial Report Standards) выбор, применение и изменения учетной политики регулируются МСФО

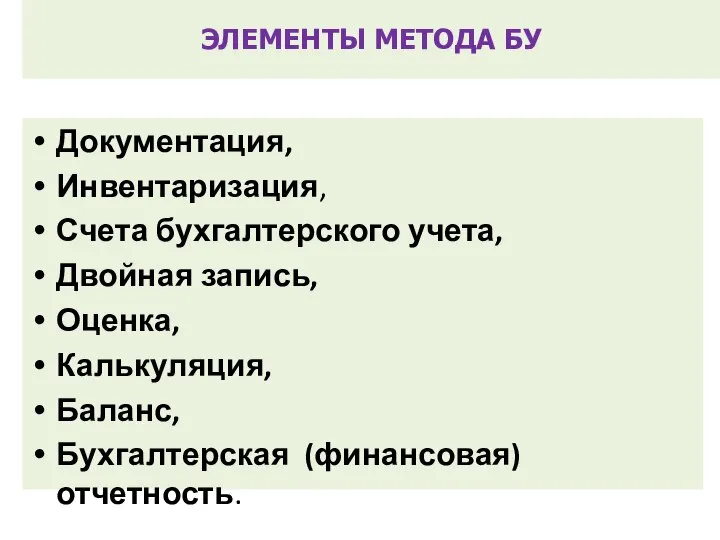

- 16. ЭЛЕМЕНТЫ МЕТОДА БУ Документация, Инвентаризация, Счета бухгалтерского учета, Двойная запись, Оценка, Калькуляция, Баланс, Бухгалтерская (финансовая) отчетность.

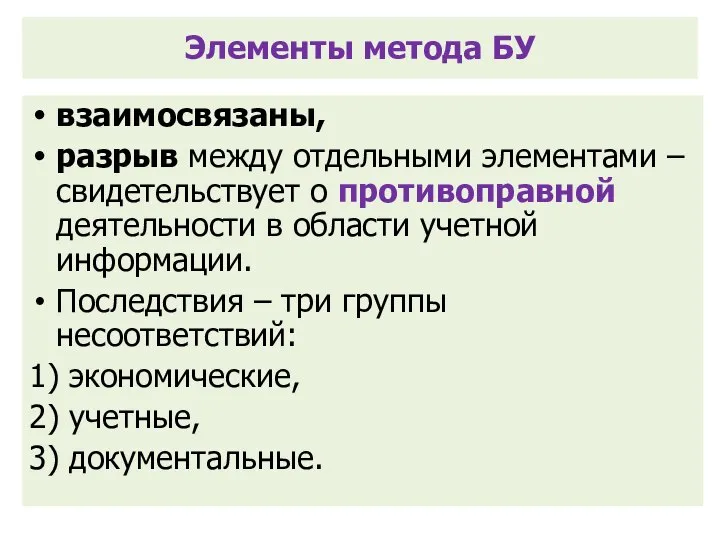

- 17. Элементы метода БУ взаимосвязаны, разрыв между отдельными элементами – свидетельствует о противоправной деятельности в области учетной

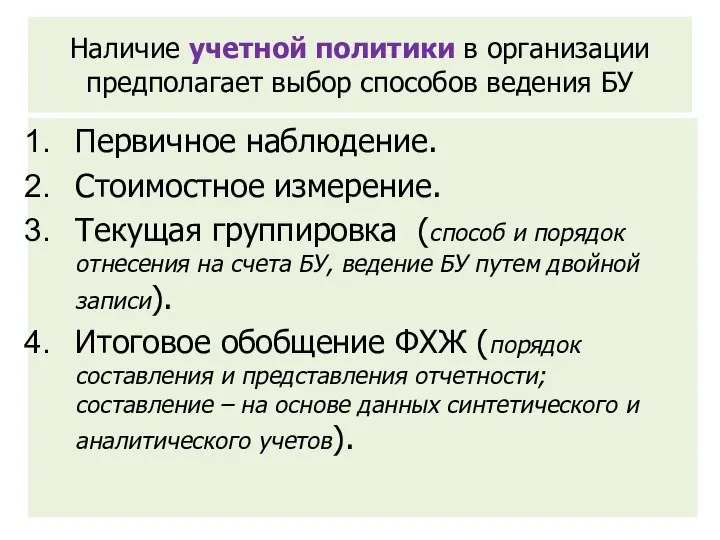

- 18. Наличие учетной политики в организации предполагает выбор способов ведения БУ Первичное наблюдение. Стоимостное измерение. Текущая группировка

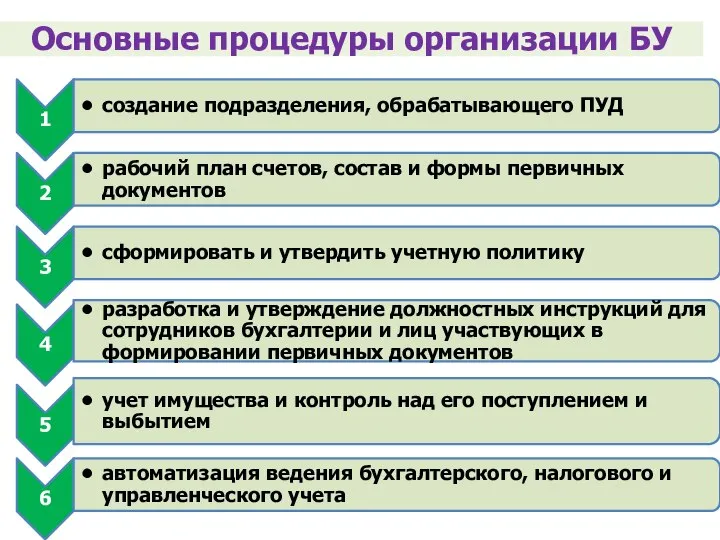

- 19. Основные процедуры организации БУ

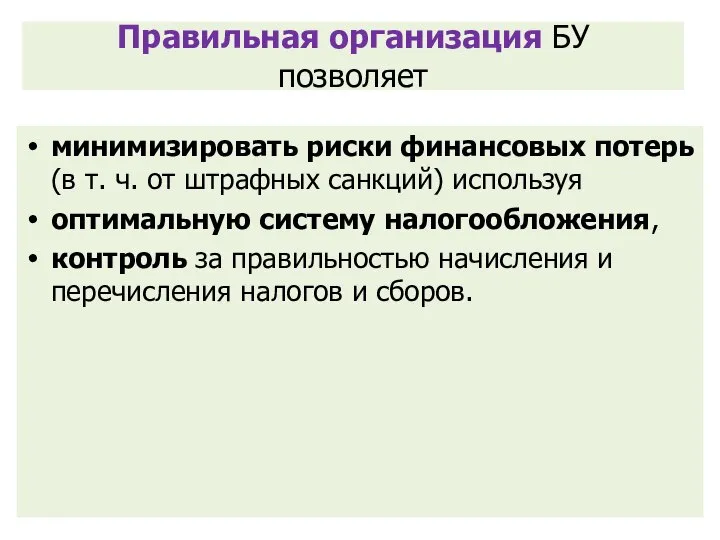

- 20. Правильная организация БУ позволяет минимизировать риски финансовых потерь (в т. ч. от штрафных санкций) используя оптимальную

- 22. Скачать презентацию

Литература

О бухгалтерском учете : Федеральный закон от 06.12.2011 № 402-ФЗ (дейст.

Литература

О бухгалтерском учете : Федеральный закон от 06.12.2011 № 402-ФЗ (дейст.

«Мудрецы и кассиры одинаково спокойно относятся к деньгам»

Э. Я. ГЕРМАН

«Мудрецы и кассиры одинаково спокойно относятся к деньгам» Э. Я. ГЕРМАН

Общие вопросы организации бухгалтерского учета

СТАТЬЯ 7. Организация ведения бухгалтерского учета

Ведение бухгалтерского

Общие вопросы организации бухгалтерского учета

СТАТЬЯ 7. Организация ведения бухгалтерского учета

Ведение бухгалтерского

Требования к главному бухгалтеру

(иному должностному лицу)

Высшее образование;

Стаж работы :

– не

Требования к главному бухгалтеру

(иному должностному лицу)

Высшее образование;

Стаж работы :

– не

Кредитные организации, некредитные финансовые организации

Для главных бухгалтеров этих организаций требования, устанавливает Центральный

Кредитные организации, некредитные финансовые организации

Для главных бухгалтеров этих организаций требования, устанавливает Центральный

Способы ведения БУ

способы

группировки и оценки фактов хозяйственной деятельности,

погашение

Способы ведения БУ

способы

группировки и оценки фактов хозяйственной деятельности,

погашение

Учетная политика организации (УП)

УЧЕТНАЯ ПОЛИТИКА - совокупность способов ведения экономическим субъектом

Учетная политика организации (УП)

УЧЕТНАЯ ПОЛИТИКА - совокупность способов ведения экономическим субъектом

Статья 8. Учетная политика

…. в отношении конкретного объекта БУ

Статья 8. Учетная политика

…. в отношении конкретного объекта БУ

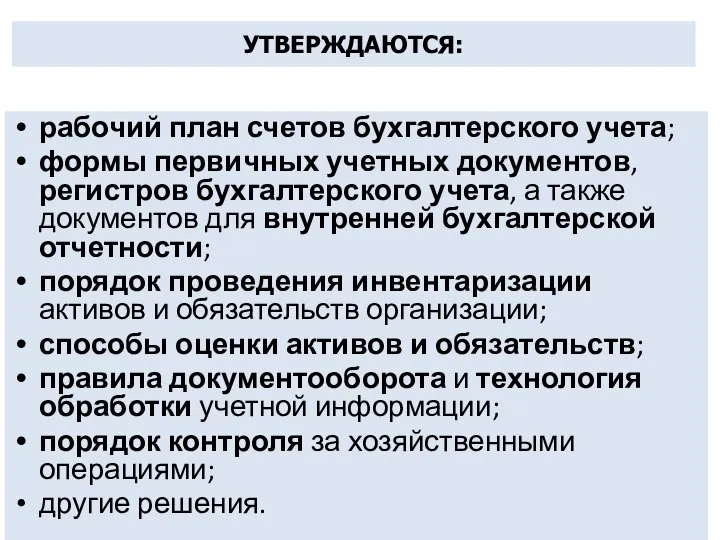

УТВЕРЖДАЮТСЯ:

рабочий план счетов бухгалтерского учета;

формы первичных учетных документов, регистров бухгалтерского

УТВЕРЖДАЮТСЯ:

рабочий план счетов бухгалтерского учета;

формы первичных учетных документов, регистров бухгалтерского

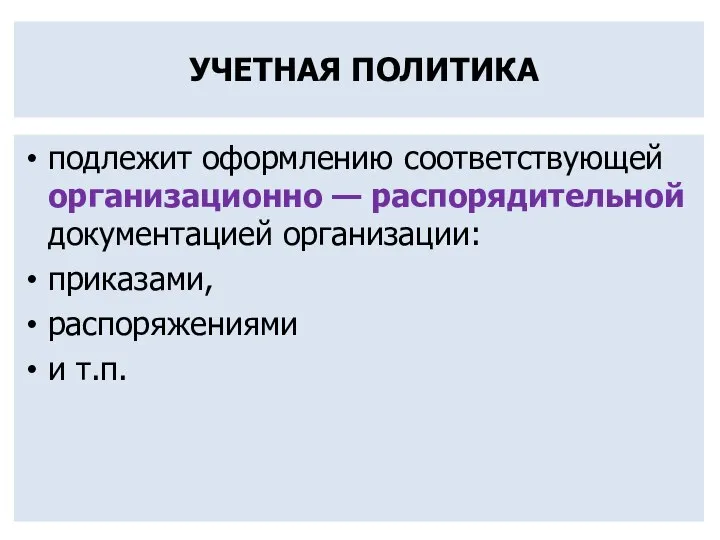

УЧЕТНАЯ ПОЛИТИКА

подлежит оформлению соответствующей организационно — распорядительной документацией организации:

приказами,

УЧЕТНАЯ ПОЛИТИКА

подлежит оформлению соответствующей организационно — распорядительной документацией организации:

приказами,

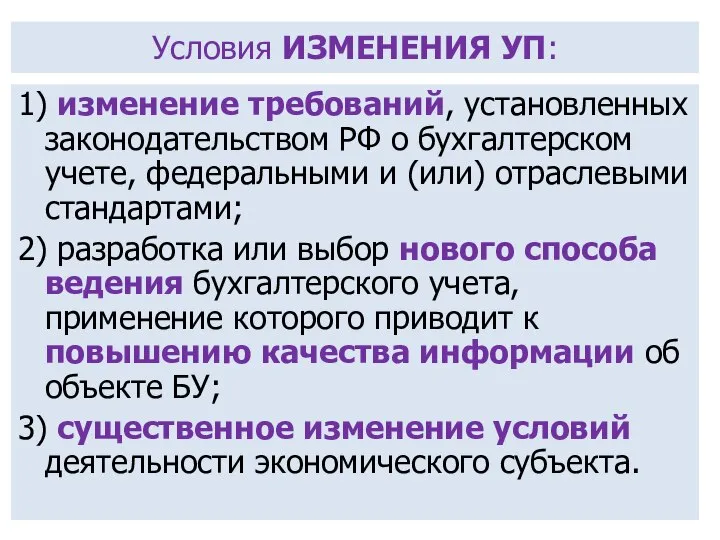

Условия ИЗМЕНЕНИЯ УП:

1) изменение требований, установленных законодательством РФ о бухгалтерском учете,

Условия ИЗМЕНЕНИЯ УП:

1) изменение требований, установленных законодательством РФ о бухгалтерском учете,

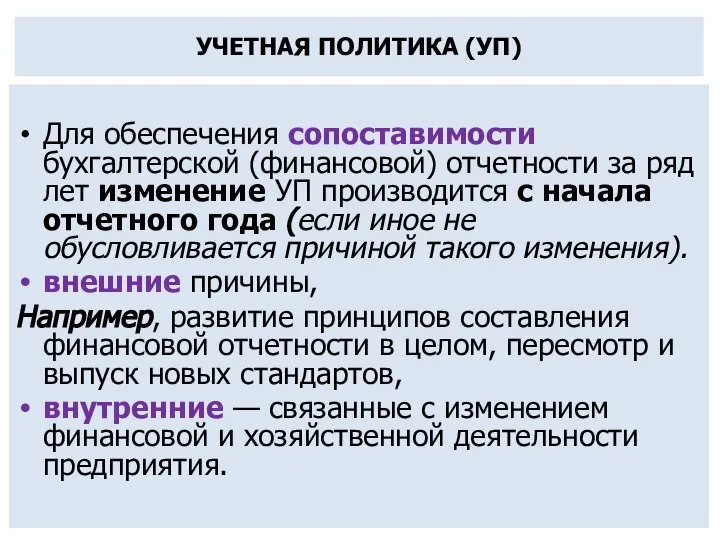

УЧЕТНАЯ ПОЛИТИКА (УП)

Для обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет

УЧЕТНАЯ ПОЛИТИКА (УП)

Для обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет

Внесение изменений в учетную политику согласно п. 14 МСФО (IAS) 8

Внесение изменений в учетную политику согласно п. 14 МСФО (IAS) 8

МСФО (International Accounting Standards, International Financial Report Standards)

выбор,

применение

и

МСФО (International Accounting Standards, International Financial Report Standards)

выбор,

применение

и

ЭЛЕМЕНТЫ МЕТОДА БУ

Документация,

Инвентаризация,

Счета бухгалтерского учета,

Двойная запись,

Оценка,

Калькуляция,

Баланс,

Бухгалтерская (финансовая) отчетность.

ЭЛЕМЕНТЫ МЕТОДА БУ

Документация,

Инвентаризация,

Счета бухгалтерского учета,

Двойная запись,

Оценка,

Калькуляция,

Баланс,

Бухгалтерская (финансовая) отчетность.

Элементы метода БУ

взаимосвязаны,

разрыв между отдельными элементами – свидетельствует о

Элементы метода БУ

взаимосвязаны,

разрыв между отдельными элементами – свидетельствует о

Наличие учетной политики в организации предполагает выбор способов ведения БУ

Первичное наблюдение.

Стоимостное

Наличие учетной политики в организации предполагает выбор способов ведения БУ

Первичное наблюдение.

Стоимостное

Основные процедуры организации БУ

Основные процедуры организации БУ

Правильная организация БУ

позволяет

минимизировать риски финансовых потерь (в т. ч. от штрафных

Правильная организация БУ

позволяет

минимизировать риски финансовых потерь (в т. ч. от штрафных

ПСО Шишкина, Кайсина, 46 гр

ПСО Шишкина, Кайсина, 46 гр Особенности составления смет на пусконаладочные работы и АСУ ТП

Особенности составления смет на пусконаладочные работы и АСУ ТП Банковские карты

Банковские карты Дистанционное банковское обслуживание. Банк Санкт-Петербург

Дистанционное банковское обслуживание. Банк Санкт-Петербург Деньги и их функции

Деньги и их функции Качество бюджетного планирования на федеральном уровне

Качество бюджетного планирования на федеральном уровне Методическое обеспечение бухгалтерского учета и отчетности

Методическое обеспечение бухгалтерского учета и отчетности Федеральная сеть магазинов цифровой и бытовой техники DNS. Итоги за 2018 год РРС Владимирский

Федеральная сеть магазинов цифровой и бытовой техники DNS. Итоги за 2018 год РРС Владимирский Потоковые процессы в логистике

Потоковые процессы в логистике Инвестиционная стратегия Пульс рынка ZORG

Инвестиционная стратегия Пульс рынка ZORG Оценка и анализ денежных потоков

Оценка и анализ денежных потоков Банковские карты и национальная платежная система

Банковские карты и национальная платежная система Оплата за обучение

Оплата за обучение Лизинг как форма инвестирования

Лизинг как форма инвестирования Учёт расчетов. Тема 26

Учёт расчетов. Тема 26 Создание Центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере

Создание Центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2)

Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2) Центральный банк

Центральный банк Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении

Экономика образования. Тема 7. Организация и оплата труда в образовательном учреждении Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование

Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование Долгосрочные активы и обязательства

Долгосрочные активы и обязательства Деньги: понятие и природа

Деньги: понятие и природа ТЖ касс

ТЖ касс Бюджет для граждан Калужской области

Бюджет для граждан Калужской области Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади

Личные продукт по страхованию мобильной техники, спортинвентаря, верхней одежды и ручной клади Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов Экономическая оценка инвестиций в логистических системах. Часть 2

Экономическая оценка инвестиций в логистических системах. Часть 2 Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях

Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях