- Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3

Содержание

- 2. ОСНОВНЫЕ ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ ОТЧЕТНОСТИ Наиболее важные группы финансовых коэффициентов в финансовом менеджменте : Коэффициенты ликвидности. Коэффициенты

- 3. Коэффициенты ликвидности: Показывают способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важные коэффициенты

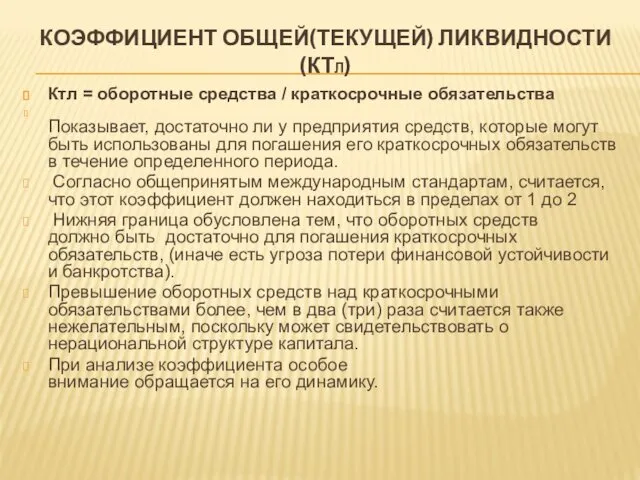

- 4. КОЭФФИЦИЕНТ ОБЩЕЙ(ТЕКУЩЕЙ) ЛИКВИДНОСТИ(КТЛ) Ктл = оборотные средства / краткосрочные обязательства Показывает, достаточно ли у предприятия средств,

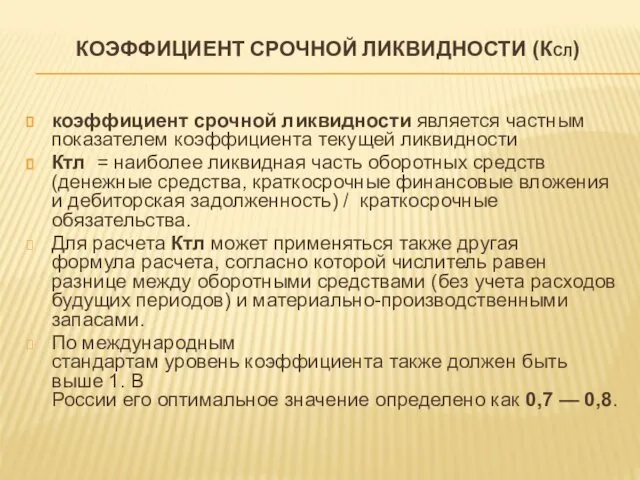

- 5. КОЭФФИЦИЕНТ СРОЧНОЙ ЛИКВИДНОСТИ (КСЛ) коэффициент срочной ликвидности является частным показателем коэффициента текущей ликвидности Ктл = наиболее

- 6. КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ЛИКВИДНОСТИ (КАЛ) Так как в большинстве случаев наиболее надежной является оценка ликвидности только по

- 7. ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ(ЧОК) ЧОК= оборотные активы - краткосрочные обязательства . Чистый оборотный капитал необходим для поддержания

- 8. КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ Коэффициент оборачиваемости активов = выручка от реализации продукции / итог актива баланса КОА

- 9. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ коэффициент оборачиваемости дебиторской задолженности показывает: , сколько раз в среднем дебиторская задолженность

- 10. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ Коэффициент оборачиваемости кредиторской задолженности = себестоимости реализованной продукции / среднегодовая стоимость кредиторской

- 11. . Коэффициент оборачиваемости материально-производственных запасов (Компз) отражает скорость реализации этих запасов. Компз = себестоимость реализованной продукции

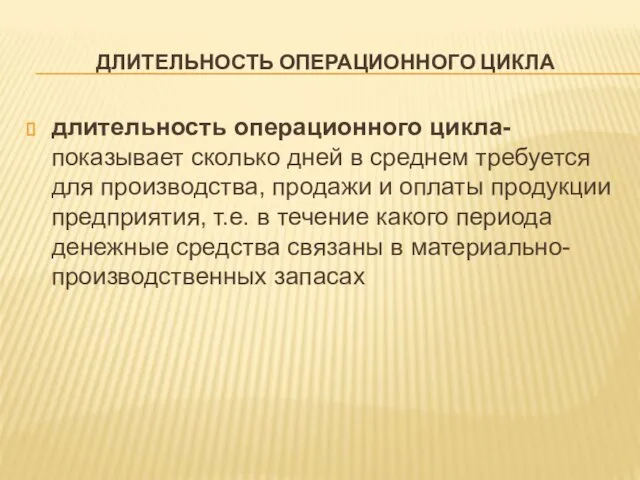

- 12. ДЛИТЕЛЬНОСТЬ ОПЕРАЦИОННОГО ЦИКЛА длительность операционного цикла- показывает сколько дней в среднем требуется для производства, продажи и

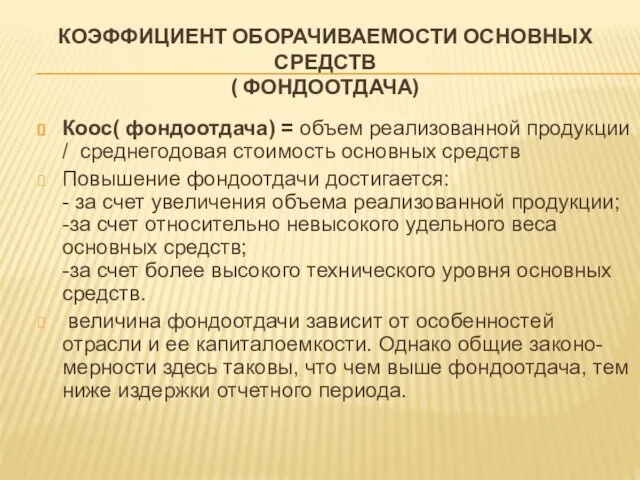

- 13. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОСНОВНЫХ СРЕДСТВ ( ФОНДООТДАЧА) Коос( фондоотдача) = объем реализованной продукции / среднегодовая стоимость основных

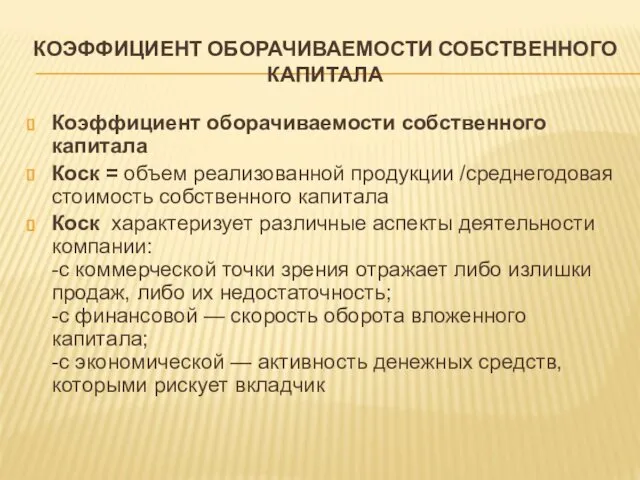

- 14. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СОБСТВЕННОГО КАПИТАЛА Коэффициент оборачиваемости собственного капитала Коск = объем реализованной продукции /среднегодовая стоимость собственного

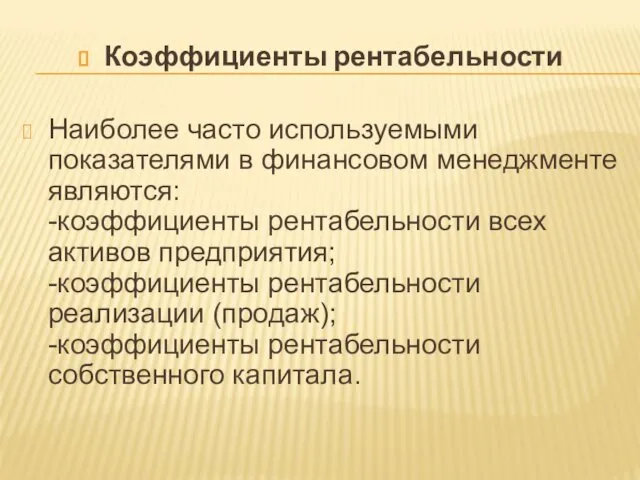

- 15. Коэффициенты рентабельности Наиболее часто используемыми показателями в финансовом менеджменте являются: -коэффициенты рентабельности всех активов предприятия; -коэффициенты

- 16. КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ВСЕХ АКТИВОВ ПРЕДПРИЯТИЯ (РЕНТАБЕЛЬНОСТЬ АКТИВОВ) Кра = чистой прибыли / среднегодовую стоимость активов предприятия.

- 17. КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ РЕАЛИЗАЦИИ (РЕНТАБЕЛЬНОСТЬ ПРОДАЖ) Коэффициент рентабельности реализации (рентабельность продаж) Крп = прибыль / объем реализованной

- 18. КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ СОБСТВЕННОГО КАПИТАЛА Крск= прибыль / собственный капитал позволяет определить эффективность использования собственного капитала, (инвестированного

- 19. ПРИЕМЫ АНАЛИЗА КОЭФФИЦИЕНТОВ ОБОРАЧИВАЕМОСТИ И РЕНТАБЕЛЬНОСТИ Для оценки уровня коэффициентов оборачиваемости и рента- бельности полезно сопоставление

- 20. ФОРМУЛА ДЮПОНА Другой важный прием анализа- оценка взаимозависимости рентабельности активов, рентабельности реализации и оборачиваемости активов. Умножая

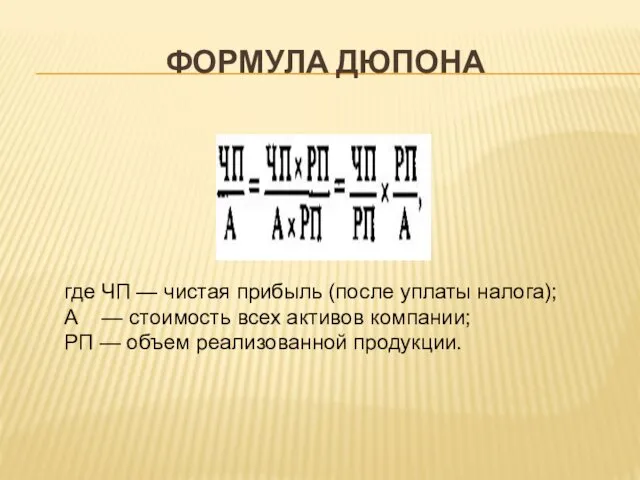

- 21. ФОРМУЛА ДЮПОНА где ЧП — чистая прибыль (после уплаты налога); А — стоимость всех активов компании;

- 22. ФОРМУЛА ДЮПОНА Полученное уравнение называется формулой Дюпона, т.к. именно компания Дюпона первой стала использовать ее в

- 23. Увеличение рентабельности реализации можно достичь: - уменьшением расходов, -повышением цен на реализуемую продукцию; -превышением темпов роста

- 24. Повышение скорости оборота активов достигается: -посредством увеличения объема реализации при сохранении активов на постоянном уровне, -при

- 25. ПОКАЗАТЕЛИ СТРУКТУРЫ КАПИТАЛА (КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ) Показатели структуры капитала характеризуют: -степень защищенности интересов кредиторов и инвесторов, имеющих

- 26. КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ коэффициент собственности, коэффициент финансовой зависимости коэффициент защищенности кредиторов.

- 27. Коэффициент собственности характеризует долю собственного капитала в структуре капитала компании, Ксобств = собственный капитал / (собственный

- 28. Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Кфз = собственный капитал / заемный капитал

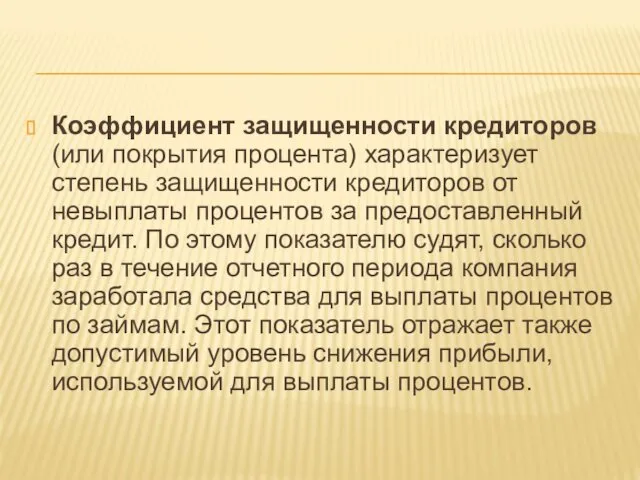

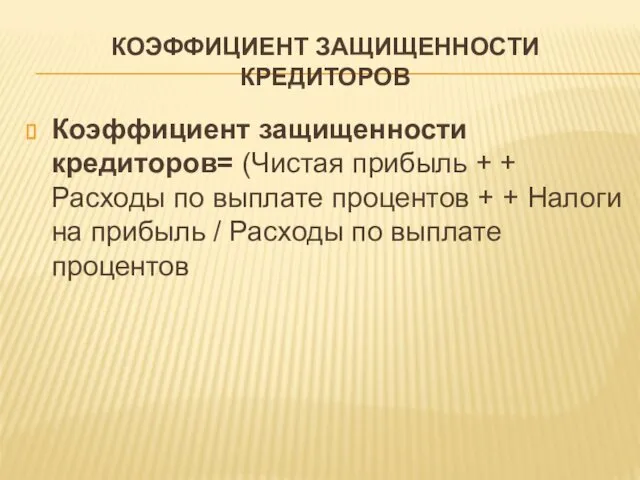

- 29. Коэффициент защищенности кредиторов (или покрытия процента) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит.

- 30. КОЭФФИЦИЕНТ ЗАЩИЩЕННОСТИ КРЕДИТОРОВ Коэффициент защищенности кредиторов= (Чистая прибыль + + Расходы по выплате процентов + +

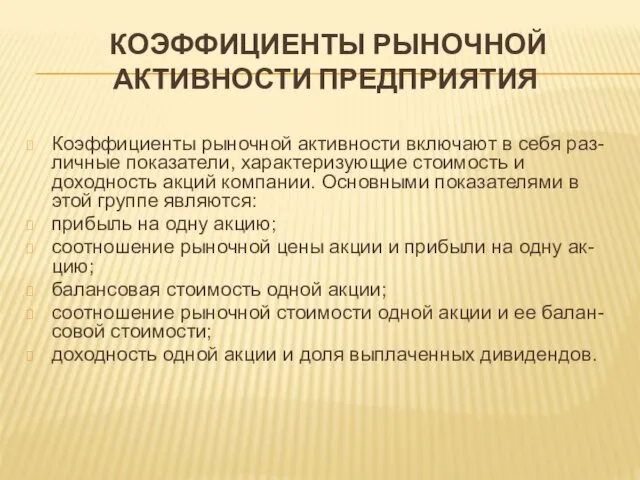

- 31. КОЭФФИЦИЕНТЫ РЫНОЧНОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ Коэффициенты рыночной активности включают в себя раз- личные показатели, характеризующие стоимость и

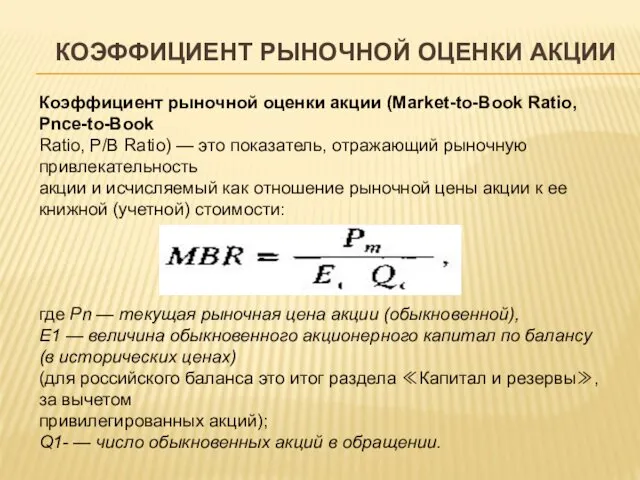

- 32. КОЭФФИЦИЕНТ РЫНОЧНОЙ ОЦЕНКИ АКЦИИ Коэффициент рыночной оценки акции (Market-to-Book Ratio, Pnce-to-Book Ratio, P/B Ratio) — это

- 33. ПРИБЫЛЬ НА ОДНУ АКЦИЮ Прибыль на одну акцию(Кп1а)- доля чистой прибыли приходящаяся на одну обыкновенную акцию

- 34. При наличии в структуре капитала компании привилегированных акций, из чистой прибыли предварительно должна быть вычтена сумма

- 35. СООТНОШЕНИЕ РЫНОЧНОЙ ЦЕНЫ АКЦИИ И ПРИБЫЛИ НА ОДНУ АКЦИЮ Соотношение рыночной цены акции и прибыли на

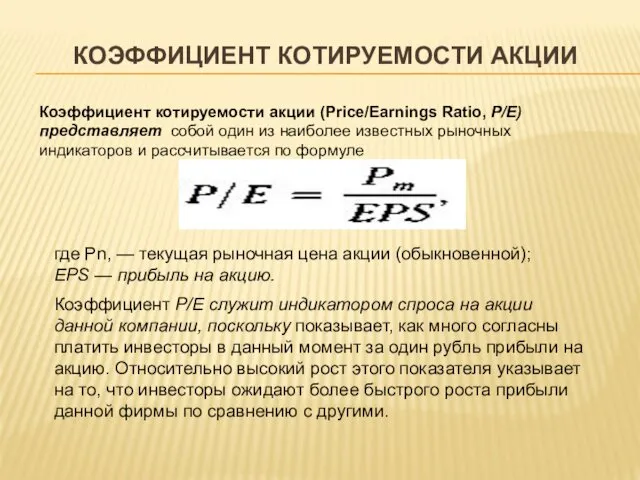

- 36. КОЭФФИЦИЕНТ КОТИРУЕМОСТИ АКЦИИ Коэффициент котируемости акции (Price/Earnings Ratio, Р/Е) представляет собой один из наиболее известных рыночных

- 37. БАЛАНСОВАЯ СТОИМОСТЬ ОДНОЙ АКЦИИ Балансовая стоимость одной акции(БС1а) показывает стоимость чистых активов предприятия (собственного капитала), которая

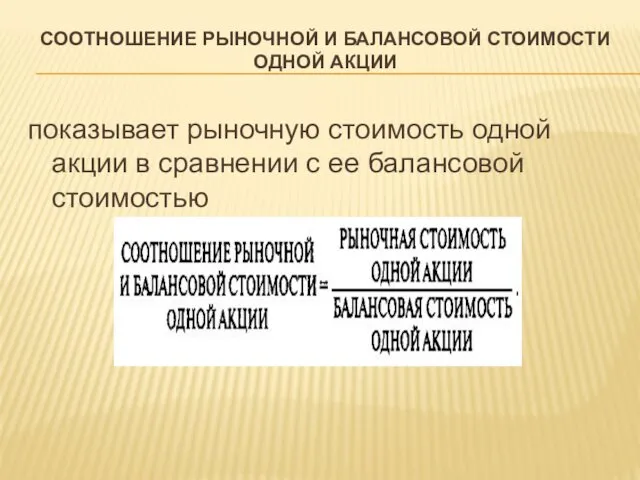

- 38. СООТНОШЕНИЕ РЫНОЧНОЙ И БАЛАНСОВОЙ СТОИМОСТИ ОДНОЙ АКЦИИ показывает рыночную стоимость одной акции в сравнении с ее

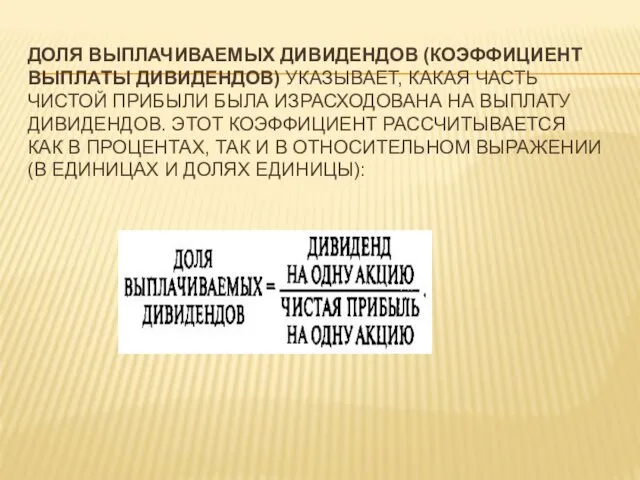

- 39. ДОЛЯ ВЫПЛАЧИВАЕМЫХ ДИВИДЕНДОВ (КОЭФФИЦИЕНТ ВЫПЛАТЫ ДИВИДЕНДОВ) УКАЗЫВАЕТ, КАКАЯ ЧАСТЬ ЧИСТОЙ ПРИБЫЛИ БЫЛА ИЗРАСХОДОВАНА НА ВЫПЛАТУ ДИВИДЕНДОВ.

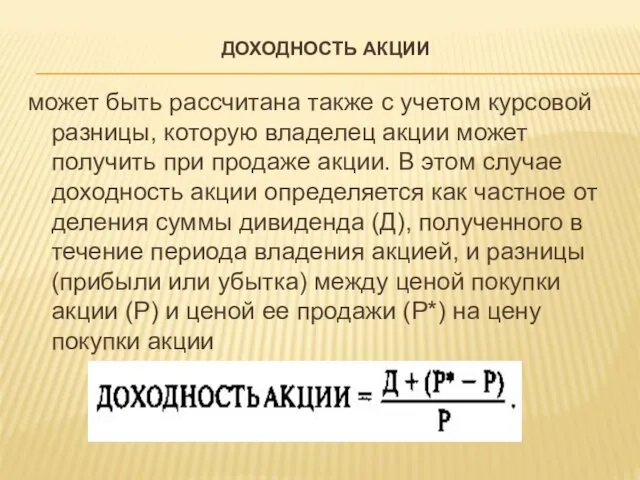

- 40. ДОХОДНОСТЬ АКЦИИ может быть рассчитана также с учетом курсовой разницы, которую владелец акции может получить при

- 41. Доля выплачиваемых дивидендов (коэффициент выплаты дивидендов) указывает, какая часть чистой прибыли была израсходована на выплату дивидендов.

- 47. Скачать презентацию

ОСНОВНЫЕ ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ ОТЧЕТНОСТИ

Наиболее важные группы финансовых коэффициентов в финансовом

ОСНОВНЫЕ ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ ОТЧЕТНОСТИ

Наиболее важные группы финансовых коэффициентов в финансовом

Коэффициенты ликвидности:

Показывают способность предприятия оплатить свои краткосрочные обязательства

Коэффициенты ликвидности:

Показывают способность предприятия оплатить свои краткосрочные обязательства

КОЭФФИЦИЕНТ ОБЩЕЙ(ТЕКУЩЕЙ) ЛИКВИДНОСТИ(КТЛ)

Ктл = оборотные средства / краткосрочные обязательства

Показывает,

КОЭФФИЦИЕНТ ОБЩЕЙ(ТЕКУЩЕЙ) ЛИКВИДНОСТИ(КТЛ)

Ктл = оборотные средства / краткосрочные обязательства

Показывает,

КОЭФФИЦИЕНТ СРОЧНОЙ ЛИКВИДНОСТИ (КСЛ)

коэффициент срочной ликвидности является частным показателем

КОЭФФИЦИЕНТ СРОЧНОЙ ЛИКВИДНОСТИ (КСЛ)

коэффициент срочной ликвидности является частным показателем

КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ЛИКВИДНОСТИ (КАЛ)

Так как в большинстве случаев наиболее надежной

КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ЛИКВИДНОСТИ (КАЛ)

Так как в большинстве случаев наиболее надежной

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ(ЧОК)

ЧОК= оборотные активы - краткосрочные обязательства

. Чистый оборотный

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ(ЧОК)

ЧОК= оборотные активы - краткосрочные обязательства

. Чистый оборотный

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

Коэффициент оборачиваемости активов = выручка от реализации

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

Коэффициент оборачиваемости активов = выручка от реализации

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

коэффициент оборачиваемости дебиторской задолженности показывает:

, сколько раз

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

коэффициент оборачиваемости дебиторской задолженности показывает:

, сколько раз

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Коэффициент оборачиваемости кредиторской задолженности = себестоимости реализованной

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Коэффициент оборачиваемости кредиторской задолженности = себестоимости реализованной

. Коэффициент оборачиваемости материально-производственных запасов (Компз)

отражает скорость реализации этих запасов.

. Коэффициент оборачиваемости материально-производственных запасов (Компз)

отражает скорость реализации этих запасов.

ДЛИТЕЛЬНОСТЬ ОПЕРАЦИОННОГО ЦИКЛА

длительность операционного цикла- показывает сколько дней в среднем

ДЛИТЕЛЬНОСТЬ ОПЕРАЦИОННОГО ЦИКЛА

длительность операционного цикла- показывает сколько дней в среднем

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОСНОВНЫХ СРЕДСТВ

( ФОНДООТДАЧА)

Коос( фондоотдача) = объем реализованной продукции

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОСНОВНЫХ СРЕДСТВ

( ФОНДООТДАЧА)

Коос( фондоотдача) = объем реализованной продукции

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СОБСТВЕННОГО КАПИТАЛА

Коэффициент оборачиваемости собственного капитала

Коск = объем реализованной

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СОБСТВЕННОГО КАПИТАЛА

Коэффициент оборачиваемости собственного капитала

Коск = объем реализованной

Коэффициенты рентабельности

Наиболее часто используемыми показателями в финансовом менеджменте являются:

Коэффициенты рентабельности

Наиболее часто используемыми показателями в финансовом менеджменте являются:

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ВСЕХ АКТИВОВ ПРЕДПРИЯТИЯ (РЕНТАБЕЛЬНОСТЬ АКТИВОВ)

Кра = чистой прибыли /

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ВСЕХ АКТИВОВ ПРЕДПРИЯТИЯ (РЕНТАБЕЛЬНОСТЬ АКТИВОВ)

Кра = чистой прибыли /

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ РЕАЛИЗАЦИИ (РЕНТАБЕЛЬНОСТЬ ПРОДАЖ)

Коэффициент рентабельности реализации (рентабельность продаж)

Крп =

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ РЕАЛИЗАЦИИ (РЕНТАБЕЛЬНОСТЬ ПРОДАЖ)

Коэффициент рентабельности реализации (рентабельность продаж)

Крп =

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ СОБСТВЕННОГО КАПИТАЛА

Крск= прибыль / собственный капитал

позволяет определить эффективность

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ СОБСТВЕННОГО КАПИТАЛА

Крск= прибыль / собственный капитал

позволяет определить эффективность

ПРИЕМЫ АНАЛИЗА КОЭФФИЦИЕНТОВ ОБОРАЧИВАЕМОСТИ И РЕНТАБЕЛЬНОСТИ

Для оценки уровня коэффициентов оборачиваемости

ПРИЕМЫ АНАЛИЗА КОЭФФИЦИЕНТОВ ОБОРАЧИВАЕМОСТИ И РЕНТАБЕЛЬНОСТИ

Для оценки уровня коэффициентов оборачиваемости

ФОРМУЛА ДЮПОНА

Другой важный прием анализа- оценка взаимозависимости рентабельности активов, рентабельности реализации

ФОРМУЛА ДЮПОНА

Другой важный прием анализа- оценка взаимозависимости рентабельности активов, рентабельности реализации

ФОРМУЛА ДЮПОНА

где ЧП — чистая прибыль (после уплаты налога);

А — стоимость

ФОРМУЛА ДЮПОНА

где ЧП — чистая прибыль (после уплаты налога); А — стоимость

ФОРМУЛА ДЮПОНА

Полученное уравнение называется формулой Дюпона, т.к. именно компания Дюпона первой

ФОРМУЛА ДЮПОНА

Полученное уравнение называется формулой Дюпона, т.к. именно компания Дюпона первой

Увеличение рентабельности реализации можно достичь: - уменьшением расходов, -повышением цен

Увеличение рентабельности реализации можно достичь: - уменьшением расходов, -повышением цен

Повышение скорости оборота активов достигается: -посредством увеличения объема реализации при

Повышение скорости оборота активов достигается: -посредством увеличения объема реализации при

ПОКАЗАТЕЛИ СТРУКТУРЫ КАПИТАЛА (КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ)

Показатели структуры капитала характеризуют: -степень защищенности интересов

ПОКАЗАТЕЛИ СТРУКТУРЫ КАПИТАЛА (КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ)

Показатели структуры капитала характеризуют: -степень защищенности интересов

КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ

коэффициент собственности,

коэффициент финансовой зависимости

коэффициент защищенности кредиторов.

КОЭФФИЦИЕНТЫ ПЛАТЕЖЕСПОСОБНОСТИ

коэффициент собственности,

коэффициент финансовой зависимости

коэффициент защищенности кредиторов.

Коэффициент собственности характеризует долю собственного капитала в структуре капитала компании,

Ксобств

Коэффициент собственности характеризует долю собственного капитала в структуре капитала компании,

Ксобств

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов.

Кфз

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов.

Кфз

Коэффициент защищенности кредиторов (или покрытия процента) характеризует степень защищенности кредиторов

Коэффициент защищенности кредиторов (или покрытия процента) характеризует степень защищенности кредиторов

КОЭФФИЦИЕНТ ЗАЩИЩЕННОСТИ КРЕДИТОРОВ

Коэффициент защищенности кредиторов= (Чистая прибыль + + Расходы по

КОЭФФИЦИЕНТ ЗАЩИЩЕННОСТИ КРЕДИТОРОВ

Коэффициент защищенности кредиторов= (Чистая прибыль + + Расходы по

КОЭФФИЦИЕНТЫ РЫНОЧНОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ

Коэффициенты рыночной активности включают в себя раз-

личные

КОЭФФИЦИЕНТЫ РЫНОЧНОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ

Коэффициенты рыночной активности включают в себя раз-

личные

КОЭФФИЦИЕНТ РЫНОЧНОЙ ОЦЕНКИ АКЦИИ

Коэффициент рыночной оценки акции (Market-to-Book Ratio, Pnce-to-Book

Ratio, P/B

КОЭФФИЦИЕНТ РЫНОЧНОЙ ОЦЕНКИ АКЦИИ

Коэффициент рыночной оценки акции (Market-to-Book Ratio, Pnce-to-Book

Ratio, P/B

ПРИБЫЛЬ НА ОДНУ АКЦИЮ

Прибыль на одну акцию(Кп1а)- доля чистой прибыли приходящаяся

ПРИБЫЛЬ НА ОДНУ АКЦИЮ

Прибыль на одну акцию(Кп1а)- доля чистой прибыли приходящаяся

При наличии в структуре капитала компании привилегированных акций,

из чистой прибыли

При наличии в структуре капитала компании привилегированных акций, из чистой прибыли

СООТНОШЕНИЕ РЫНОЧНОЙ ЦЕНЫ АКЦИИ И ПРИБЫЛИ НА ОДНУ АКЦИЮ

Соотношение рыночной цены

СООТНОШЕНИЕ РЫНОЧНОЙ ЦЕНЫ АКЦИИ И ПРИБЫЛИ НА ОДНУ АКЦИЮ

Соотношение рыночной цены

КОЭФФИЦИЕНТ КОТИРУЕМОСТИ АКЦИИ

Коэффициент котируемости акции (Price/Earnings Ratio, Р/Е) представляет собой один

КОЭФФИЦИЕНТ КОТИРУЕМОСТИ АКЦИИ

Коэффициент котируемости акции (Price/Earnings Ratio, Р/Е) представляет собой один

БАЛАНСОВАЯ СТОИМОСТЬ ОДНОЙ АКЦИИ

Балансовая стоимость одной акции(БС1а) показывает стоимость чистых активов

БАЛАНСОВАЯ СТОИМОСТЬ ОДНОЙ АКЦИИ

Балансовая стоимость одной акции(БС1а) показывает стоимость чистых активов

СООТНОШЕНИЕ РЫНОЧНОЙ И БАЛАНСОВОЙ СТОИМОСТИ ОДНОЙ АКЦИИ

показывает рыночную стоимость одной акции

СООТНОШЕНИЕ РЫНОЧНОЙ И БАЛАНСОВОЙ СТОИМОСТИ ОДНОЙ АКЦИИ

показывает рыночную стоимость одной акции

ДОЛЯ ВЫПЛАЧИВАЕМЫХ ДИВИДЕНДОВ (КОЭФФИЦИЕНТ ВЫПЛАТЫ ДИВИДЕНДОВ) УКАЗЫВАЕТ, КАКАЯ ЧАСТЬ ЧИСТОЙ ПРИБЫЛИ

ДОЛЯ ВЫПЛАЧИВАЕМЫХ ДИВИДЕНДОВ (КОЭФФИЦИЕНТ ВЫПЛАТЫ ДИВИДЕНДОВ) УКАЗЫВАЕТ, КАКАЯ ЧАСТЬ ЧИСТОЙ ПРИБЫЛИ

ДОХОДНОСТЬ АКЦИИ

может быть рассчитана также с учетом курсовой разницы, которую владелец

ДОХОДНОСТЬ АКЦИИ

может быть рассчитана также с учетом курсовой разницы, которую владелец

Доля выплачиваемых дивидендов (коэффициент выплаты дивидендов) указывает, какая часть чистой

Доля выплачиваемых дивидендов (коэффициент выплаты дивидендов) указывает, какая часть чистой

Интерактивная игра Финансовые ребусы

Интерактивная игра Финансовые ребусы Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Теоретические основы кредитования

Теоретические основы кредитования Учет кассовых операций

Учет кассовых операций Ценные бумаги в финансовом менеджменте

Ценные бумаги в финансовом менеджменте Новации в отношениях субъектов розничных рынках электрической энергии

Новации в отношениях субъектов розничных рынках электрической энергии Тема 4.Расчетно-кассовые операции

Тема 4.Расчетно-кассовые операции Міжнародні фінанси

Міжнародні фінанси Податкова політика і податкова система держави

Податкова політика і податкова система держави Тақырып Корпорацияның айналымнан тыс активтерін басқару

Тақырып Корпорацияның айналымнан тыс активтерін басқару Необычные налоги Соединённых Штатов Америки

Необычные налоги Соединённых Штатов Америки Місце страхування в системі економічних категорій. Поняття страхування та його функції

Місце страхування в системі економічних категорій. Поняття страхування та його функції Анализ и внутренний аудит финансово-хозяйственной деятельности организации

Анализ и внутренний аудит финансово-хозяйственной деятельности организации Заем, кредит. Банковский вклад

Заем, кредит. Банковский вклад Финансовые инструменты: представление информации

Финансовые инструменты: представление информации Почему шаг RTS должен быть 5

Почему шаг RTS должен быть 5 Аудит процентов к уплате

Аудит процентов к уплате Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году

Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году Особенности и отличия немецкой и американской моделей бюджетного федерализма

Особенности и отличия немецкой и американской моделей бюджетного федерализма Вьетнамский донг

Вьетнамский донг Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге

Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге Улучшение финансового состояния ООО Онтарио

Улучшение финансового состояния ООО Онтарио Финансовая система. Налогово-бюджетная политика государства

Финансовая система. Налогово-бюджетная политика государства Пенсионный Фонд информирует

Пенсионный Фонд информирует Заемные обязательства

Заемные обязательства Способы погашения кредита

Способы погашения кредита Государственные и муниципальные финансовые ресурсы

Государственные и муниципальные финансовые ресурсы Technical support services for Riyad Bank

Technical support services for Riyad Bank