- МСА (ISA) 520 Аналитические процедуры

Содержание

- 2. Общий обзор стандарта МСА 520 ВВЕДЕНИЕ ОПРЕДЕЛЕНИЯ ТРЕБОВАНИЯ ЦЕЛЬ АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ ПРОВЕРКИ ПО СУЩЕСТВУ АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ

- 3. Сфера применения Сфера применения: стандарт устанавливает обязанности аудитора в отношении аналитических процедур в качестве процедур проверки

- 4. Определения Аналитические процедуры — это оценка финансовой информации посредством анализа вероятных соотношений между финансовыми и нефинансовыми

- 5. Содержание аналитических процедур Сопоставление финансовой информации: со сравнительной информацией за предыдущие периоды с ожидаемыми результатами деятельности

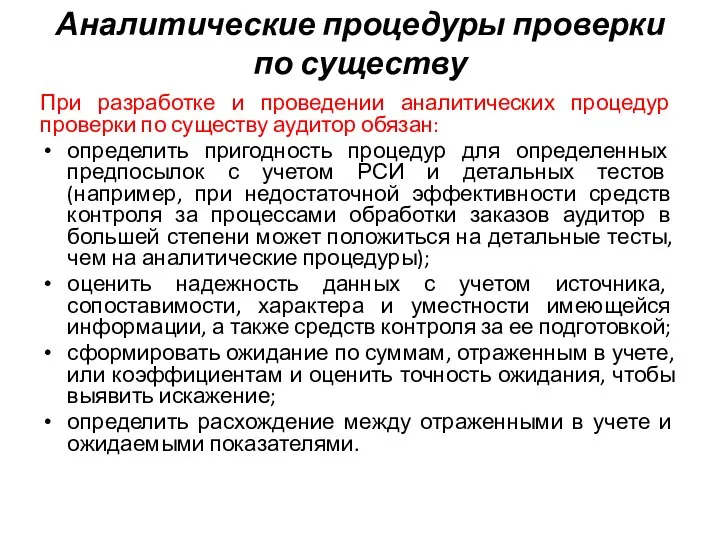

- 6. Аналитические процедуры проверки по существу При разработке и проведении аналитических процедур проверки по существу аудитор обязан:

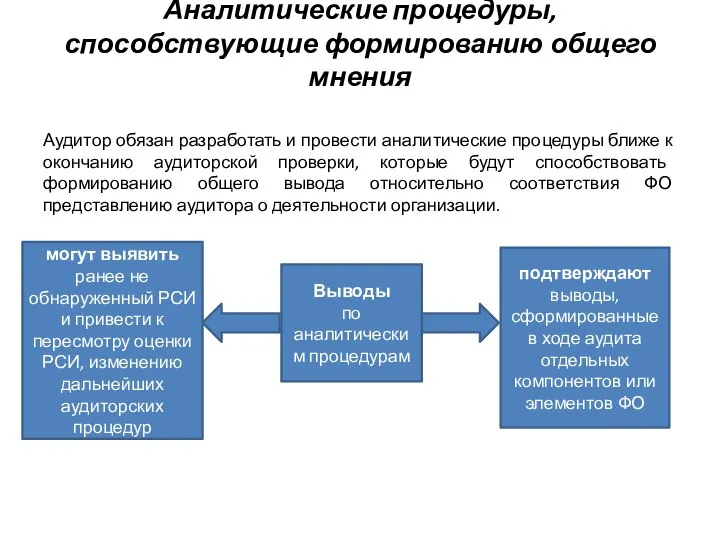

- 7. Аналитические процедуры, способствующие формированию общего мнения Аудитор обязан разработать и провести аналитические процедуры ближе к окончанию

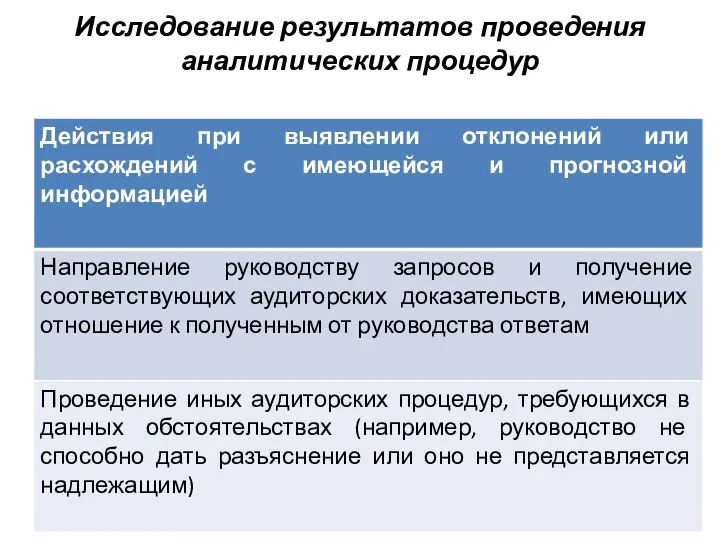

- 8. Исследование результатов проведения аналитических процедур

- 10. Скачать презентацию

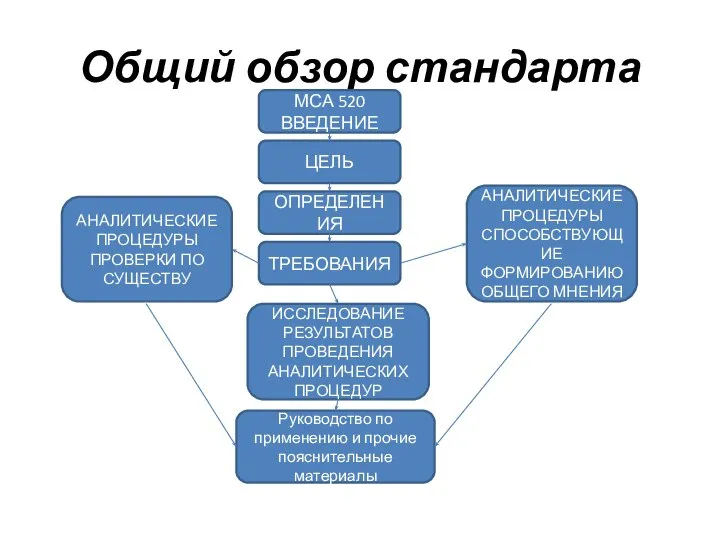

Общий обзор стандарта

МСА 520

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛЬ

АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ ПРОВЕРКИ ПО СУЩЕСТВУ

АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ СПОСОБСТВУЮЩИЕ ФОРМИРОВАНИЮ

Общий обзор стандарта

МСА 520

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛЬ

АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ ПРОВЕРКИ ПО СУЩЕСТВУ

АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ СПОСОБСТВУЮЩИЕ ФОРМИРОВАНИЮ

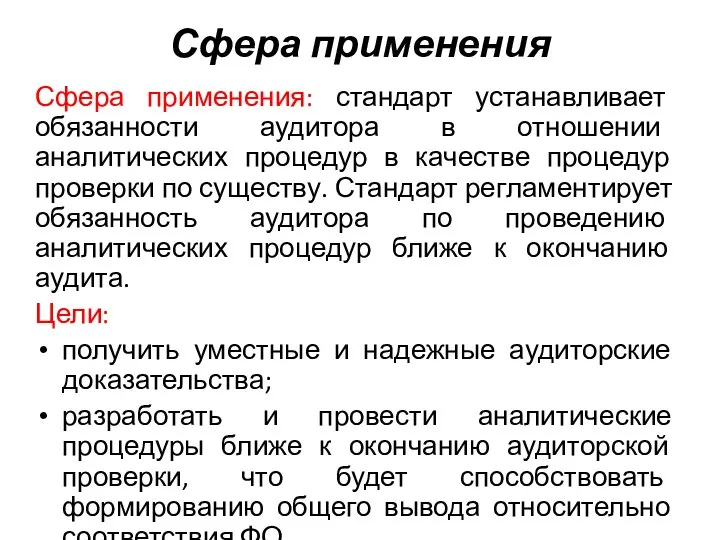

Сфера применения

Сфера применения: стандарт устанавливает обязанности аудитора в отношении аналитических

Сфера применения

Сфера применения: стандарт устанавливает обязанности аудитора в отношении аналитических

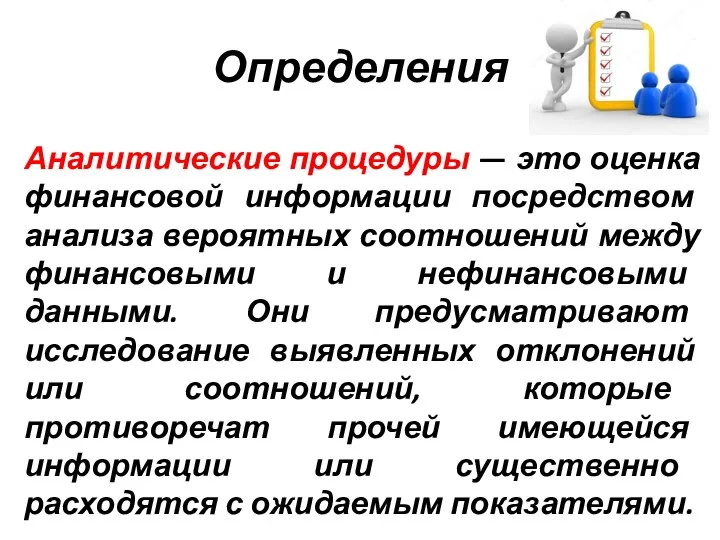

Определения

Аналитические процедуры — это оценка финансовой информации посредством анализа вероятных соотношений

Определения

Аналитические процедуры — это оценка финансовой информации посредством анализа вероятных соотношений

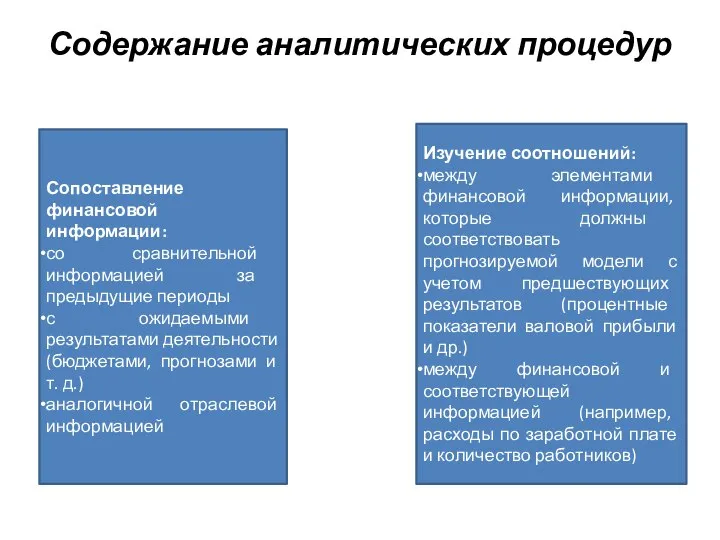

Содержание аналитических процедур

Сопоставление финансовой информации:

со сравнительной информацией за предыдущие периоды

с ожидаемыми

Содержание аналитических процедур

Сопоставление финансовой информации:

со сравнительной информацией за предыдущие периоды

с ожидаемыми

Аналитические процедуры проверки по существу

При разработке и проведении аналитических процедур проверки

Аналитические процедуры проверки по существу

При разработке и проведении аналитических процедур проверки

Аналитические процедуры, способствующие формированию общего мнения

Аудитор обязан разработать и провести аналитические

Аналитические процедуры, способствующие формированию общего мнения

Аудитор обязан разработать и провести аналитические

Исследование результатов проведения аналитических процедур

Исследование результатов проведения аналитических процедур

Белагропромбанк. Итоги работы региональной дирекции по Могилевской области

Белагропромбанк. Итоги работы региональной дирекции по Могилевской области Показатели компании Евросеть

Показатели компании Евросеть Банковское дело

Банковское дело Оценка источников формирования собственного капитала организации (на примере АО Водоканал)

Оценка источников формирования собственного капитала организации (на примере АО Водоканал) Молодежный форум iВолга’2.0

Молодежный форум iВолга’2.0 Финансы как экономическая категория

Финансы как экономическая категория Доходный подход в оценке собственности

Доходный подход в оценке собственности Налог на прибыль

Налог на прибыль Налоговые льготы и преференции, доступные бизнесу в 2022 году

Налоговые льготы и преференции, доступные бизнесу в 2022 году Бюджет государства и семьи

Бюджет государства и семьи Оценка расходов на построение сети

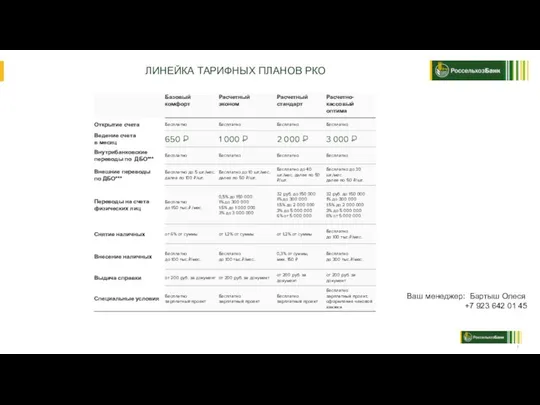

Оценка расходов на построение сети РКО линейка РСХБ

РКО линейка РСХБ 1С:Бухгалтерия строительной организацией 2.0

1С:Бухгалтерия строительной организацией 2.0 Materiał dla inwestorów

Materiał dla inwestorów Формы международных расчетов и финансовые инструменты международной торговли

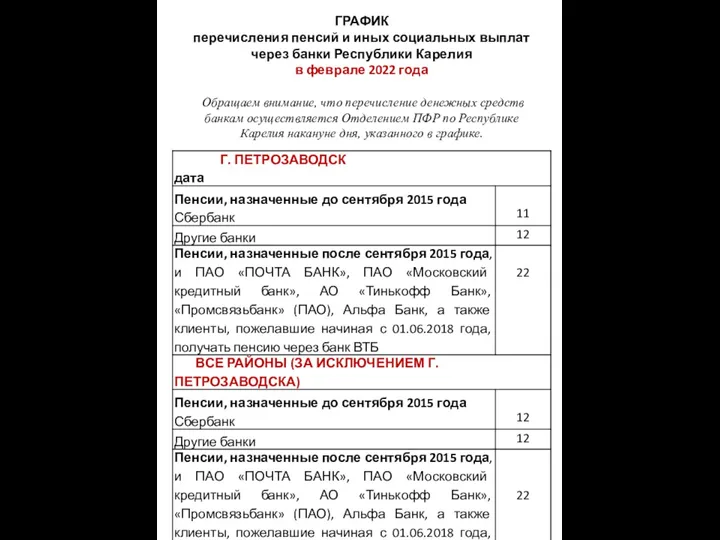

Формы международных расчетов и финансовые инструменты международной торговли График пенсий в феврале 2022 года

График пенсий в феврале 2022 года Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования

Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования Финансовая грамотность – залог финансового здоровья

Финансовая грамотность – залог финансового здоровья Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете

Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете Альфа-Карта ДНС

Альфа-Карта ДНС Акции и их характеристика. Понятие акции, как ценной бумаги

Акции и их характеристика. Понятие акции, как ценной бумаги Фонд развития моногородов

Фонд развития моногородов Функции финансового менеджмента

Функции финансового менеджмента Мировые финансовые рынки

Мировые финансовые рынки Финансы. Кредит

Финансы. Кредит Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Взаиморасчеты (3)

Взаиморасчеты (3)