- МСФО 19 Вознаграждения работникам

Содержание

- 2. Цель настоящего стандарта состоит в том, чтобы установить правила учета и раскрытия информации о вознаграждениях работникам.

- 3. Вознаграждения работникам включают в себя: 1. краткосрочные вознаграждения работникам 2. вознаграждения после окончания трудовой деятельности 3.

- 4. 1. Краткосрочные вознаграждения работникам Включают в себя такие статьи как: заработная плата и взносы на социальное

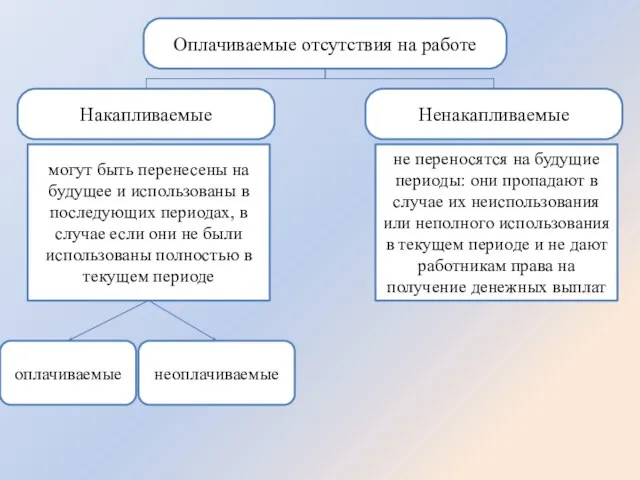

- 5. Оплачиваемые отсутствия на работе Ненакапливаемые Накапливаемые могут быть перенесены на будущее и использованы в последующих периодах,

- 6. 2. Вознаграждения по окончании трудовой деятельности Соглашения, в соответствии с которыми предприятие предоставляет вознаграждения по окончании

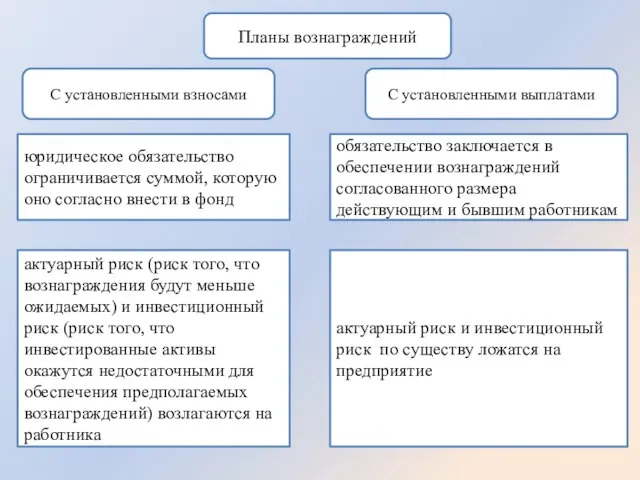

- 7. Планы вознаграждений С установленными взносами С установленными выплатами юридическое обязательство ограничивается суммой, которую оно согласно внести

- 8. 3. Прочие долгосрочные вознаграждения Прочие долгосрочные вознаграждения работникам — вознаграждения работникам (кроме вознаграждений по окончании трудовой

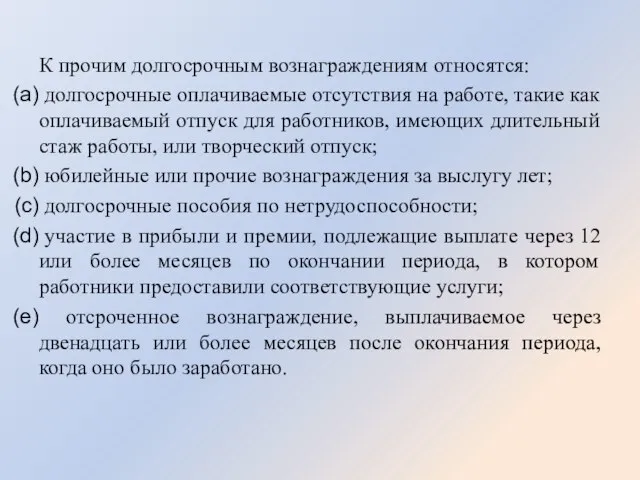

- 9. К прочим долгосрочным вознаграждениям относятся: долгосрочные оплачиваемые отсутствия на работе, такие как оплачиваемый отпуск для работников,

- 10. 4. Выходные пособия Выходные пособия — вознаграждения работникам, являющиеся результатом одного из двух событий: решения предприятия

- 11. Обычно выходное пособие представляет собой единовременные выплаты, но иногда оно также может включать: (а) увеличение пенсий

- 12. МСФО 26 «Учёт и отчетность по пенсионным планам»

- 13. Настоящий стандарт применяется для финансовой отчетности по пенсионным планам предприятиями, которые составляют такого рода финансовую отчетность.

- 14. Не применяется для других форм вознаграждений работникам, таких как выходные пособия в случае увольнения, соглашения об

- 15. Пенсионные планы с установленными взносами В пенсионном плане с установленными взносами размер будущих выплат участникам определяется

- 16. Цель отчетности пенсионного плана с установленными взносами состоит в периодическом предоставлении информации о плане и результатах

- 17. Пенсионные планы с установленными выплатами В пенсионном плане с установленными выплатами величина причитающихся пенсионных выплат зависит

- 18. Цель отчетности пенсионного плана с установленными выплатами состоит в периодическом предоставлении информации о финансовых ресурсах и

- 19. Актуарная приведенная стоимость причитающихся пенсионных выплат Актуарная приведенная стоимость причитающихся пенсионных выплат - это приведенная стоимость

- 20. Основания, в соответствии с которыми предпочтение отдается методу, опирающемуся на текущий уровень заработной платы: (a) актуарная

- 21. Основания, в соответствии с которыми предпочтение отдается методу, опирающемуся на прогнозируемый уровень заработной платы: (a) финансовая

- 22. Содержание финансовой отчетности Для пенсионных планов с установленными выплатами информация показывается в одном из следующих форматов,

- 23. Оценка активов плана Инвестиции пенсионного плана учитываются по справедливой стоимости. Справедливой стоимостью рыночных ценных бумаг является

- 25. Скачать презентацию

Цель настоящего стандарта состоит в том, чтобы установить правила учета и

Цель настоящего стандарта состоит в том, чтобы установить правила учета и

Вознаграждения работникам включают в себя:

1. краткосрочные вознаграждения работникам

2. вознаграждения после окончания

Вознаграждения работникам включают в себя:

1. краткосрочные вознаграждения работникам

2. вознаграждения после окончания

1. Краткосрочные вознаграждения работникам

Включают в себя такие статьи как:

заработная плата

1. Краткосрочные вознаграждения работникам

Включают в себя такие статьи как:

заработная плата

Оплачиваемые отсутствия на работе

Ненакапливаемые

Накапливаемые

могут быть перенесены на будущее и использованы в

Оплачиваемые отсутствия на работе

Ненакапливаемые

Накапливаемые

могут быть перенесены на будущее и использованы в

2. Вознаграждения по окончании трудовой деятельности

Соглашения, в соответствии с которыми

2. Вознаграждения по окончании трудовой деятельности

Соглашения, в соответствии с которыми

Планы вознаграждений

С установленными взносами

С установленными выплатами

юридическое обязательство ограничивается суммой, которую оно

Планы вознаграждений

С установленными взносами

С установленными выплатами

юридическое обязательство ограничивается суммой, которую оно

3. Прочие долгосрочные вознаграждения

Прочие долгосрочные вознаграждения работникам — вознаграждения работникам (кроме

3. Прочие долгосрочные вознаграждения

Прочие долгосрочные вознаграждения работникам — вознаграждения работникам (кроме

К прочим долгосрочным вознаграждениям относятся:

долгосрочные оплачиваемые отсутствия на работе,

К прочим долгосрочным вознаграждениям относятся:

долгосрочные оплачиваемые отсутствия на работе,

4. Выходные пособия

Выходные пособия — вознаграждения работникам, являющиеся результатом одного из

4. Выходные пособия

Выходные пособия — вознаграждения работникам, являющиеся результатом одного из

Обычно выходное пособие представляет собой единовременные выплаты, но иногда оно также

Обычно выходное пособие представляет собой единовременные выплаты, но иногда оно также

МСФО 26 «Учёт и отчетность по пенсионным планам»

МСФО 26 «Учёт и отчетность по пенсионным планам»

Настоящий стандарт применяется для финансовой отчетности по пенсионным планам предприятиями, которые

Настоящий стандарт применяется для финансовой отчетности по пенсионным планам предприятиями, которые

Не применяется для других форм вознаграждений работникам, таких как выходные пособия

Не применяется для других форм вознаграждений работникам, таких как выходные пособия

Пенсионные планы с установленными взносами

В пенсионном плане с установленными взносами размер

Пенсионные планы с установленными взносами

В пенсионном плане с установленными взносами размер

Цель отчетности пенсионного плана с установленными взносами состоит в периодическом предоставлении

Цель отчетности пенсионного плана с установленными взносами состоит в периодическом предоставлении

Пенсионные планы с установленными выплатами

В пенсионном плане с установленными выплатами величина

Пенсионные планы с установленными выплатами

В пенсионном плане с установленными выплатами величина

Цель отчетности пенсионного плана с установленными выплатами состоит в периодическом предоставлении

Цель отчетности пенсионного плана с установленными выплатами состоит в периодическом предоставлении

Актуарная приведенная стоимость причитающихся пенсионных выплат

Актуарная приведенная стоимость причитающихся пенсионных выплат

Актуарная приведенная стоимость причитающихся пенсионных выплат

Актуарная приведенная стоимость причитающихся пенсионных выплат

Основания, в соответствии с которыми предпочтение отдается методу, опирающемуся на текущий

Основания, в соответствии с которыми предпочтение отдается методу, опирающемуся на текущий

Основания, в соответствии с которыми предпочтение отдается методу, опирающемуся на прогнозируемый

Основания, в соответствии с которыми предпочтение отдается методу, опирающемуся на прогнозируемый

Содержание финансовой отчетности

Для пенсионных планов с установленными выплатами информация показывается в

Содержание финансовой отчетности

Для пенсионных планов с установленными выплатами информация показывается в

Оценка активов плана

Инвестиции пенсионного плана учитываются по справедливой стоимости. Справедливой стоимостью

Оценка активов плана

Инвестиции пенсионного плана учитываются по справедливой стоимости. Справедливой стоимостью

Налогообложение малого предпринимательства (на примере индивидуального предпринимателя)

Налогообложение малого предпринимательства (на примере индивидуального предпринимателя) Составление сводной сметы строительства

Составление сводной сметы строительства Оборотные средства

Оборотные средства Теория денег. Банковская система РФ. Кредитно-денежная политика. Тема 9

Теория денег. Банковская система РФ. Кредитно-денежная политика. Тема 9 Dividend taxation methods

Dividend taxation methods Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)”

Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)” Элементы инфраструктуры рынка ценных бумаг

Элементы инфраструктуры рынка ценных бумаг Активные и пассивные операции коммерческого банка

Активные и пассивные операции коммерческого банка Движение денежных средств: структура, содержание и аналитические возможности

Движение денежных средств: структура, содержание и аналитические возможности Техническая помощь на дороге

Техническая помощь на дороге Бухгалтерская обработка документов

Бухгалтерская обработка документов Налог на добавленную стоимость. Практическое занятие 3

Налог на добавленную стоимость. Практическое занятие 3 Виды и формы денег. Эволюция денег в России

Виды и формы денег. Эволюция денег в России Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Формы и системы оплаты труда

Формы и системы оплаты труда Особенности конкурсного финансирования инновационных проектов

Особенности конкурсного финансирования инновационных проектов Организация занятий по финансовой грамотности у детей и подростков от 7 до 16 лет

Организация занятий по финансовой грамотности у детей и подростков от 7 до 16 лет Мотивация

Мотивация Программы кредитования и меры государственной поддержки производственных предприятий в 2017 году

Программы кредитования и меры государственной поддержки производственных предприятий в 2017 году Консалтинговая компания по бухгалтерскому аутсорсингу BSConsult

Консалтинговая компания по бухгалтерскому аутсорсингу BSConsult Understanding the Time Value of Money

Understanding the Time Value of Money Санхүүгийн зах зээл. Lecture 2

Санхүүгийн зах зээл. Lecture 2 Ставки агентского вознаграждения для партнеров по страховым и банковским продуктам

Ставки агентского вознаграждения для партнеров по страховым и банковским продуктам Реализация проектов инициативного бюджетирования

Реализация проектов инициативного бюджетирования Перемещение поршня

Перемещение поршня Приобретение недвижимости. Выгодные инвестиции

Приобретение недвижимости. Выгодные инвестиции Финансовый контроль: виды, органы, правовая база

Финансовый контроль: виды, органы, правовая база Statement of Profit & Loss. Lecture 6

Statement of Profit & Loss. Lecture 6