- Налог на добавленную стоимость. Практическое занятие 3

Содержание

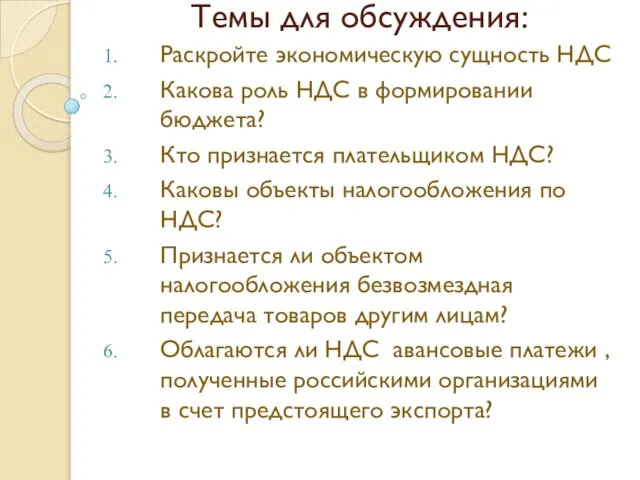

- 2. Темы для обсуждения: Раскройте экономическую сущность НДС Какова роль НДС в формировании бюджета? Кто признается плательщиком

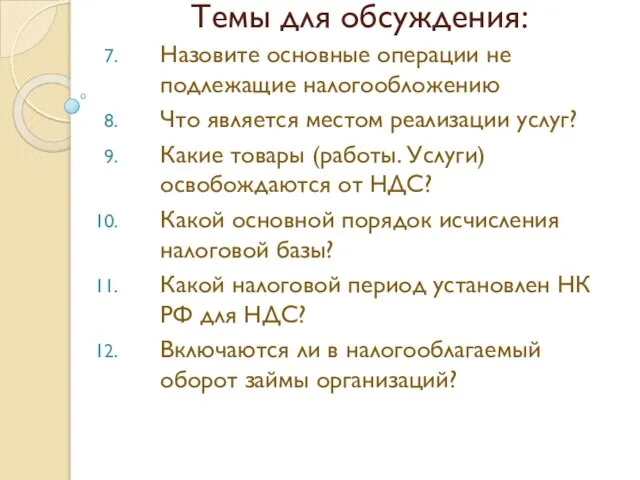

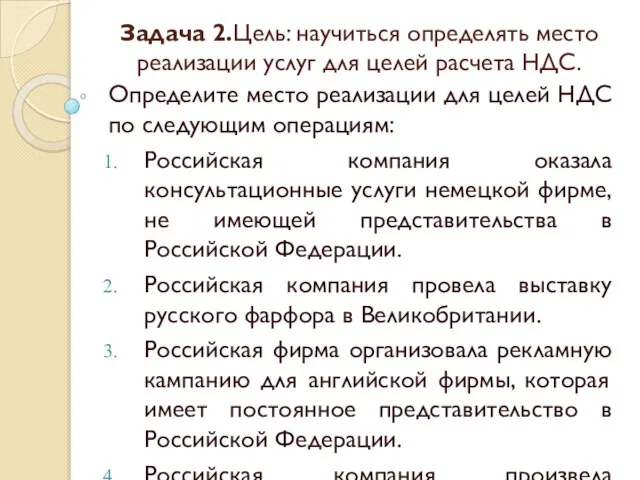

- 3. Темы для обсуждения: Назовите основные операции не подлежащие налогообложению Что является местом реализации услуг? Какие товары

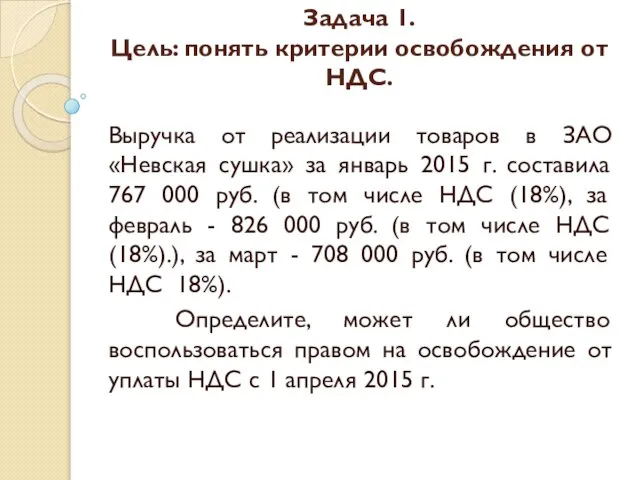

- 4. Задача 1. Цель: понять критерии освобождения от НДС. Выручка от реализации товаров в ЗАО «Невская сушка»

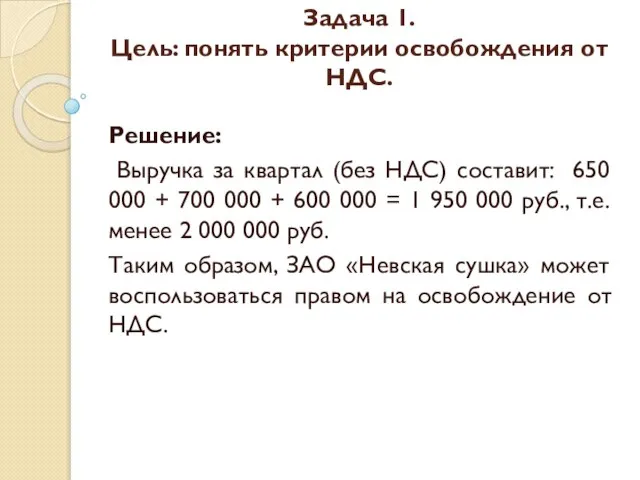

- 5. Задача 1. Цель: понять критерии освобождения от НДС. Решение: Выручка за квартал (без НДС) составит: 650

- 6. Задача 2.Цель: научиться определять место реализации услуг для целей расчета НДС. Определите место реализации для целей

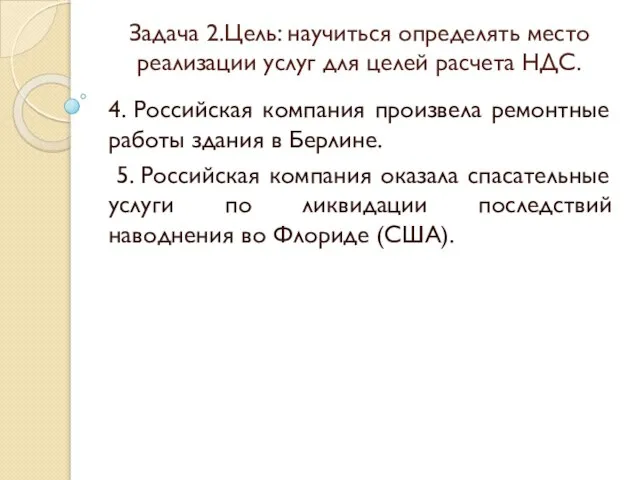

- 7. Задача 2.Цель: научиться определять место реализации услуг для целей расчета НДС. 4. Российская компания произвела ремонтные

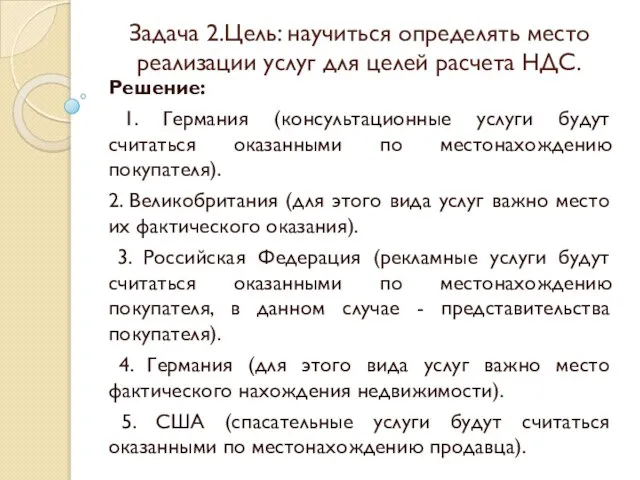

- 8. Задача 2.Цель: научиться определять место реализации услуг для целей расчета НДС. Решение: 1. Германия (консультационные услуги

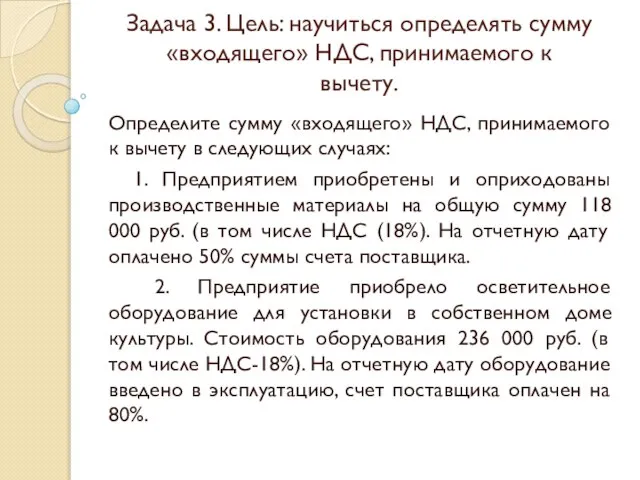

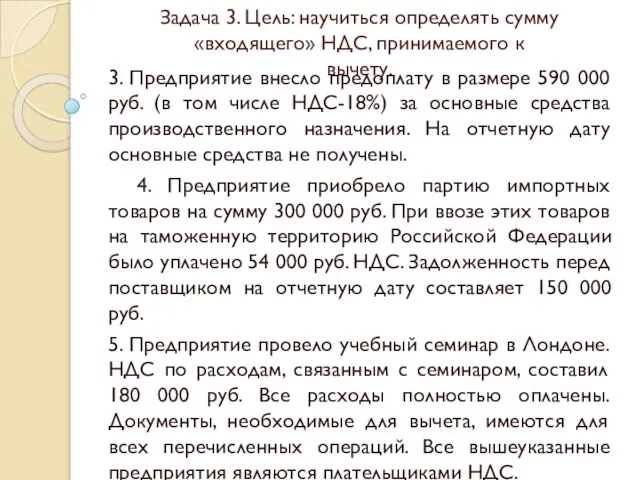

- 9. Задача 3. Цель: научиться определять сумму «входящего» НДС, принимаемого к вычету. Определите сумму «входящего» НДС, принимаемого

- 10. Задача 3. Цель: научиться определять сумму «входящего» НДС, принимаемого к вычету. 3. Предприятие внесло предоплату в

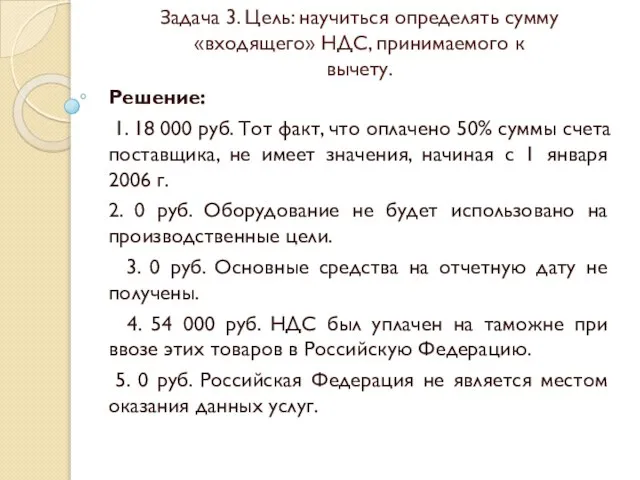

- 11. Задача 3. Цель: научиться определять сумму «входящего» НДС, принимаемого к вычету. Решение: 1. 18 000 руб.

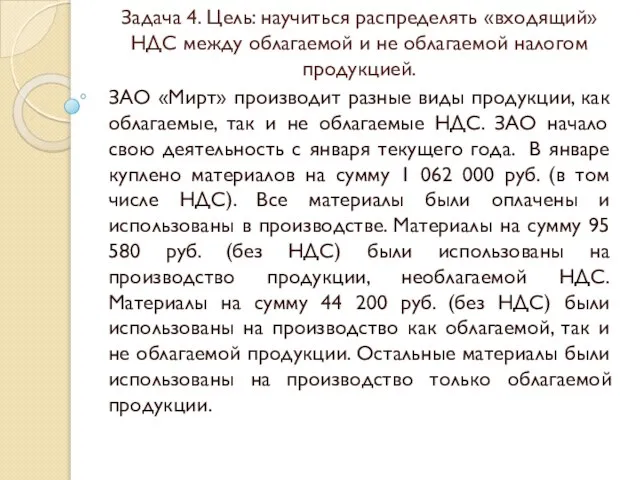

- 12. Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не облагаемой налогом продукцией. ЗАО «Мирт»

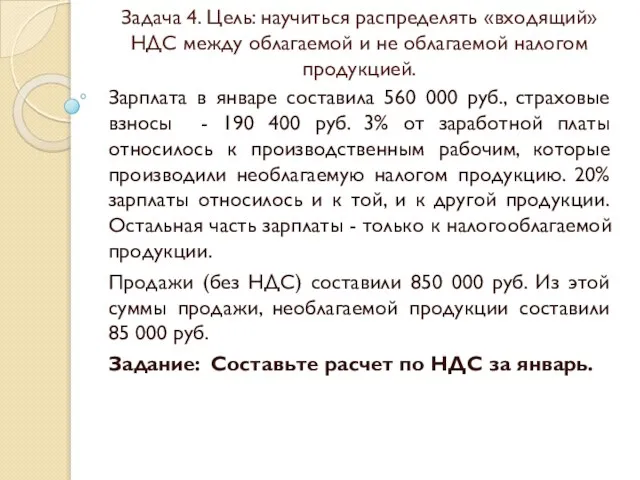

- 13. Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не облагаемой налогом продукцией. Зарплата в

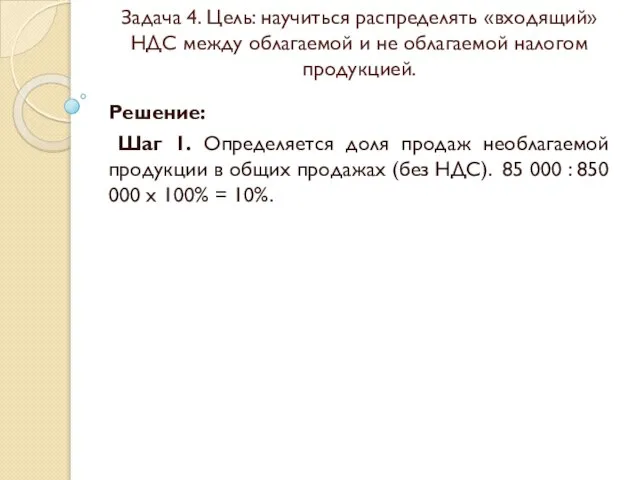

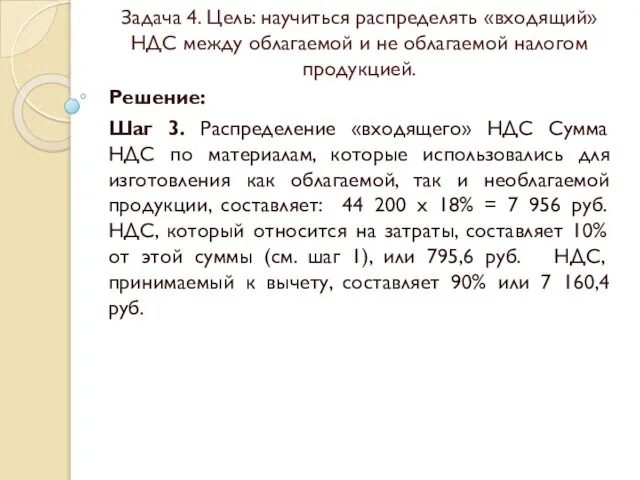

- 14. Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не облагаемой налогом продукцией. Решение: Шаг

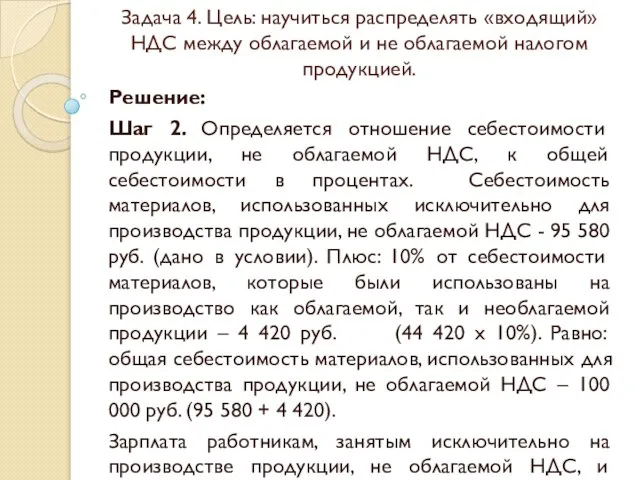

- 15. Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не облагаемой налогом продукцией. Решение: Шаг

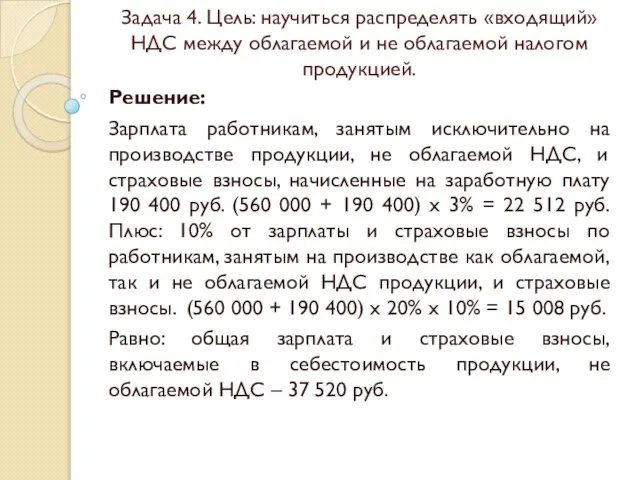

- 16. Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не облагаемой налогом продукцией. Решение: Зарплата

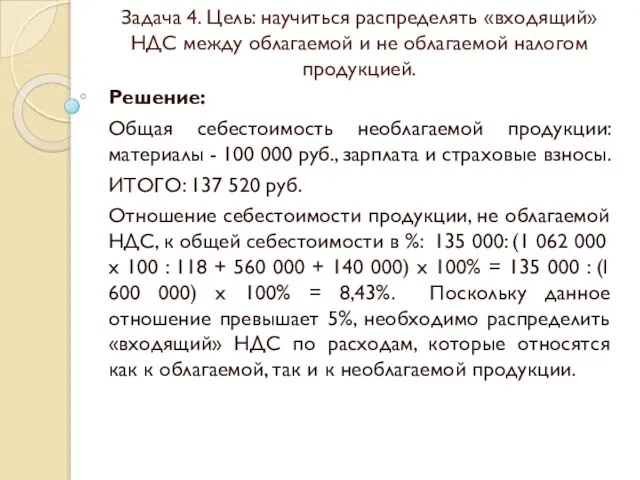

- 17. Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не облагаемой налогом продукцией. Решение: Общая

- 18. Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не облагаемой налогом продукцией. Решение: Шаг

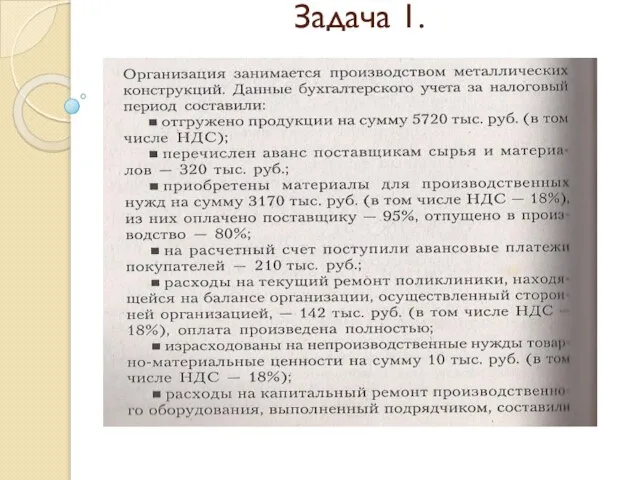

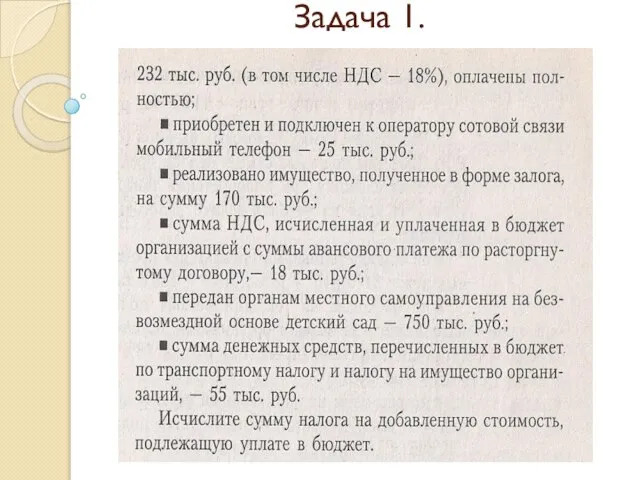

- 19. Задача 1.

- 20. Задача 1.

- 21. Ответить на тест: по теме «НДС»

- 22. Задача для самостоятельного решения. ЗАО «Диалог» занимается производством пластмассовых изделий для пищевых целей. Исходя из следующих

- 24. Скачать презентацию

Темы для обсуждения:

Раскройте экономическую сущность НДС

Какова роль НДС в формировании бюджета?

Кто

Темы для обсуждения:

Раскройте экономическую сущность НДС

Какова роль НДС в формировании бюджета?

Кто

Темы для обсуждения:

Назовите основные операции не подлежащие налогообложению

Что является местом реализации

Темы для обсуждения:

Назовите основные операции не подлежащие налогообложению

Что является местом реализации

Задача 1.

Цель: понять критерии освобождения от НДС.

Выручка от реализации

Задача 1.

Цель: понять критерии освобождения от НДС.

Выручка от реализации

Задача 1.

Цель: понять критерии освобождения от НДС.

Решение:

Выручка за

Задача 1.

Цель: понять критерии освобождения от НДС.

Решение:

Выручка за

Задача 2.Цель: научиться определять место реализации услуг для целей расчета НДС.

Задача 2.Цель: научиться определять место реализации услуг для целей расчета НДС.

Задача 2.Цель: научиться определять место реализации услуг для целей расчета НДС.

Задача 2.Цель: научиться определять место реализации услуг для целей расчета НДС.

Задача 2.Цель: научиться определять место реализации услуг для целей расчета НДС.

Задача 2.Цель: научиться определять место реализации услуг для целей расчета НДС.

Задача 3. Цель: научиться определять сумму «входящего» НДС, принимаемого к

вычету.

Задача 3. Цель: научиться определять сумму «входящего» НДС, принимаемого к вычету.

Задача 3. Цель: научиться определять сумму «входящего» НДС, принимаемого к

вычету.

Задача 3. Цель: научиться определять сумму «входящего» НДС, принимаемого к вычету.

Задача 3. Цель: научиться определять сумму «входящего» НДС, принимаемого к

вычету.

Задача 3. Цель: научиться определять сумму «входящего» НДС, принимаемого к вычету.

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 4. Цель: научиться распределять «входящий» НДС между облагаемой и не

Задача 1.

Задача 1.

Задача 1.

Задача 1.

Ответить на тест:

по теме «НДС»

Ответить на тест:

по теме «НДС»

Задача для самостоятельного решения.

ЗАО «Диалог» занимается производством пластмассовых изделий для пищевых

Задача для самостоятельного решения.

ЗАО «Диалог» занимается производством пластмассовых изделий для пищевых

Инициатив бюджетирование 01.02.2022

Инициатив бюджетирование 01.02.2022 Первые шаги по работе на назначниях встреч. Скрипты

Первые шаги по работе на назначниях встреч. Скрипты Анализ и повышение эффективности финансово- хозяйственной деятельности предприятия

Анализ и повышение эффективности финансово- хозяйственной деятельности предприятия Глобальные институты регулирования финансово-кредитных отношений

Глобальные институты регулирования финансово-кредитных отношений Учет и аудит товарных операций в розничной торговле (ООО Дамир-97)

Учет и аудит товарных операций в розничной торговле (ООО Дамир-97) Денежный поток. Информация по стратегии

Денежный поток. Информация по стратегии Счета и двойная запись

Счета и двойная запись Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица,

Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица, Індивідуальна робота. Електронні банківські послуги, інструментом надання яких виступають системи дистанційного обслуговування

Індивідуальна робота. Електронні банківські послуги, інструментом надання яких виступають системи дистанційного обслуговування Доходы бюджетов

Доходы бюджетов Внутренний аудит наличия и движения денежных средств. Тема 3

Внутренний аудит наличия и движения денежных средств. Тема 3 Анализ платежеспособности и диагностика риска банкротства предприятия

Анализ платежеспособности и диагностика риска банкротства предприятия Банковские услуги

Банковские услуги Обзор основных изменений в законодательстве о страховых взносах с 01.01.2016 года

Обзор основных изменений в законодательстве о страховых взносах с 01.01.2016 года Блокчейн

Блокчейн Себестоимость гостиничного предприятия

Себестоимость гостиничного предприятия Отчет по форме ОН0001 и ОН0002

Отчет по форме ОН0001 и ОН0002 Цели банка. Увеличение прибыли за счёт курсовой разницы. Хеджирование валютного риска

Цели банка. Увеличение прибыли за счёт курсовой разницы. Хеджирование валютного риска Стоимость обучения на заработке сайтов

Стоимость обучения на заработке сайтов Объемы операций кредитования банка России коммерческих банков

Объемы операций кредитования банка России коммерческих банков Система оплаты труда работников

Система оплаты труда работников МСФО IFRS 3. Объединения бизнеса

МСФО IFRS 3. Объединения бизнеса Амортизация. 4 вида начисления амортизации

Амортизация. 4 вида начисления амортизации Банковская система РФ

Банковская система РФ Краудфандинг

Краудфандинг Денежно-кредитная политика государства

Денежно-кредитная политика государства Формы и методы финансового контроля

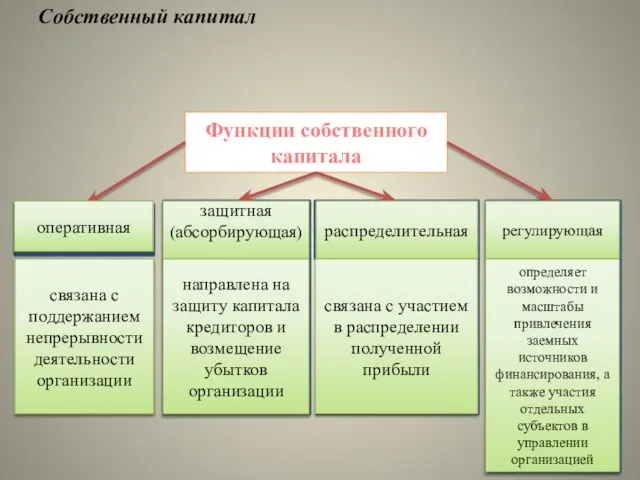

Формы и методы финансового контроля Функции собственного капитала

Функции собственного капитала