- Налог на добавленную стоимость

Содержание

- 2. Налогоплательщиками НДС являются: организации; индивидуальные предприниматели; лица, перемещающие товары через таможенную границу России.

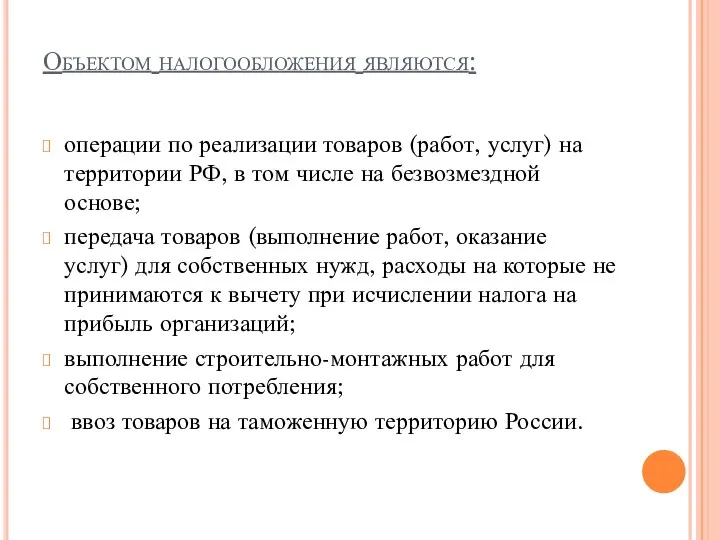

- 3. Объектом налогообложения являются: операции по реализации товаров (работ, услуг) на территории РФ, в том числе на

- 4. Не признаются объектом налогообложения: операции, не признаваемые налоговым законодательством реализацией товаров, работ или услуг (п. 3

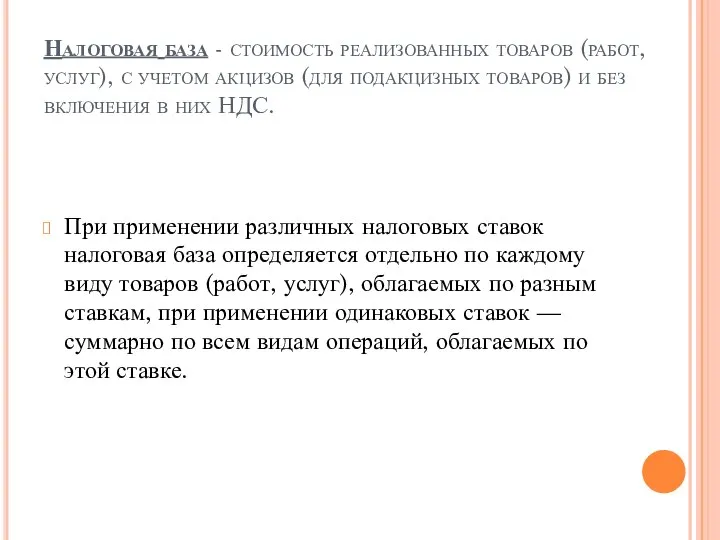

- 5. Налоговая база - стоимость реализованных товаров (работ, услуг), с учетом акцизов (для подакцизных товаров) и без

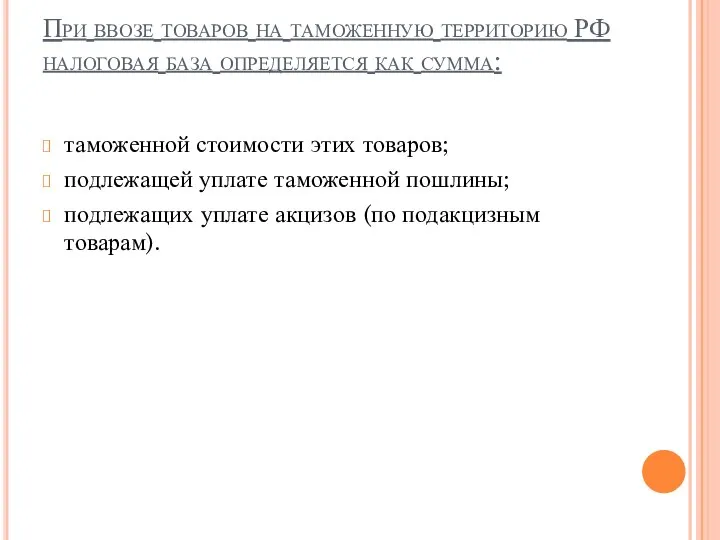

- 6. При ввозе товаров на таможенную территорию РФ налоговая база определяется как сумма: таможенной стоимости этих товаров;

- 8. Налоговые ставки: Общая налоговая ставка составляет 20% от налоговой базы; Льготная (пониженная) ставка в размере 10%

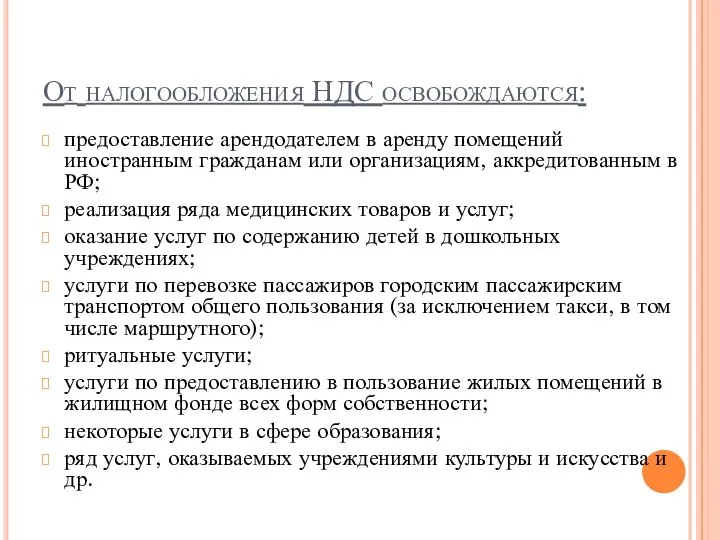

- 9. От налогообложения НДС освобождаются: предоставление арендодателем в аренду помещений иностранным гражданам или организациям, аккредитованным в РФ;

- 11. Скачать презентацию

Налогоплательщиками НДС являются:

организации;

индивидуальные предприниматели;

лица, перемещающие товары через таможенную границу России.

Налогоплательщиками НДС являются:

организации;

индивидуальные предприниматели;

лица, перемещающие товары через таможенную границу России.

Объектом налогообложения являются:

операции по реализации товаров (работ, услуг) на территории РФ, в том

Объектом налогообложения являются:

операции по реализации товаров (работ, услуг) на территории РФ, в том

Не признаются объектом налогообложения:

операции, не признаваемые налоговым законодательством реализацией товаров, работ или услуг (п.

Не признаются объектом налогообложения:

операции, не признаваемые налоговым законодательством реализацией товаров, работ или услуг (п.

Налоговая база - стоимость реализованных товаров (работ, услуг), с учетом акцизов (для

Налоговая база - стоимость реализованных товаров (работ, услуг), с учетом акцизов (для

При ввозе товаров на таможенную территорию РФ налоговая база определяется как

При ввозе товаров на таможенную территорию РФ налоговая база определяется как

Налоговые ставки:

Общая налоговая ставка составляет 20% от налоговой базы;

Льготная (пониженная) ставка в размере 10% установлена для

Налоговые ставки:

Общая налоговая ставка составляет 20% от налоговой базы;

Льготная (пониженная) ставка в размере 10% установлена для

От налогообложения НДС освобождаются:

предоставление арендодателем в аренду помещений иностранным гражданам или

От налогообложения НДС освобождаются:

предоставление арендодателем в аренду помещений иностранным гражданам или

Пенсионный фонд РФ

Пенсионный фонд РФ Финансовое планирование и прогнозирование. (Тема 20)

Финансовое планирование и прогнозирование. (Тема 20) Назначение, развитие и концепции МСФО

Назначение, развитие и концепции МСФО Основные методы составления смет (базисно-индексный и ресурсный метод)

Основные методы составления смет (базисно-индексный и ресурсный метод) Кодекс лучших практик по борьбе с теневой экономикой

Кодекс лучших практик по борьбе с теневой экономикой Экономическая эффективность капитальных вложений. Тема 10

Экономическая эффективность капитальных вложений. Тема 10 Анализ кредитных операций. (Тема 7)

Анализ кредитных операций. (Тема 7) Финансовая часть Hisense

Финансовая часть Hisense Эволюция международной валютной системы

Эволюция международной валютной системы Технология подготовки проекта для получения финансирования

Технология подготовки проекта для получения финансирования Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Денежная реформа

Денежная реформа Налоговая система Португалии

Налоговая система Португалии Реализация проектов инициативного бюджетирования

Реализация проектов инициативного бюджетирования Аналитический отчет АО ВПО ЗАЭС исполнения бюджета за 2017 год ЦФО Электроэнергетический

Аналитический отчет АО ВПО ЗАЭС исполнения бюджета за 2017 год ЦФО Электроэнергетический Доходы и расходы бюджетов бюджетной системы РФ

Доходы и расходы бюджетов бюджетной системы РФ Investment Banking

Investment Banking Финансовая система национальной экономики

Финансовая система национальной экономики Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой

Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой Рынок ценных бумаг

Рынок ценных бумаг Финансовые результаты деятельности страховой организации

Финансовые результаты деятельности страховой организации История появления денег

История появления денег Elastyczność cenowa popytu

Elastyczność cenowa popytu Платежная система РФ

Платежная система РФ Центральный банк России, история деятельности и развития

Центральный банк России, история деятельности и развития Организация налогового учета доходов налогоплательщика

Организация налогового учета доходов налогоплательщика О проекте бюджета муниципального образования

О проекте бюджета муниципального образования Фондовая биржа

Фондовая биржа