- Налог на добавленную стоимость

Содержание

- 2. Плательщиками налога на добавленную стоимость признаются: организации; индивидуальные предприниматели с учетом особенностей, установленных статьей 91 настоящего

- 3. Объектами налогообложения налогом на добавленную стоимость признаются: 1.1. обороты по реализации товаров (работ, услуг), имущественных прав

- 4. Объектами налогообложения налогом на добавленную стоимость не признаются: 1. суммы, полученные уполномоченными органами за совершаемые юридически

- 5. Освобождаются от налога на добавленную стоимость обороты по реализации на территории Республики Беларусь: 1.1. лекарственных средств,

- 6. 1.6. продуктов питания, произведенных структурными подразделениями учреждений образования, при организации питания обучающихся в этих учреждениях образования;

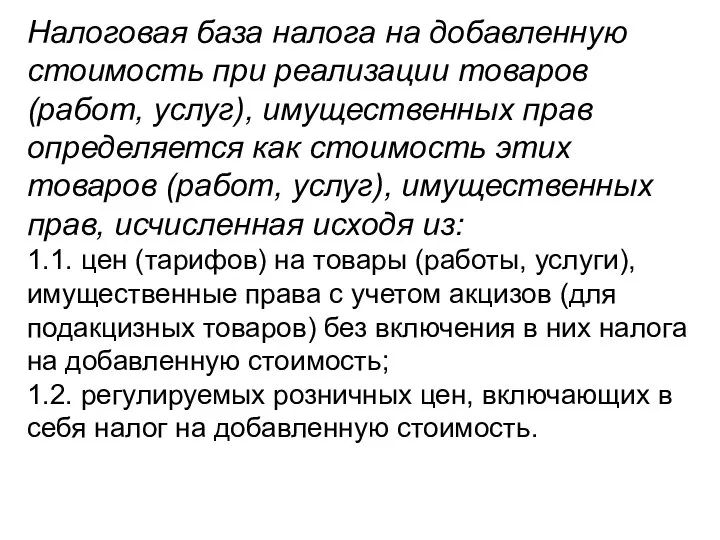

- 7. Налоговая база налога на добавленную стоимость при реализации товаров (работ, услуг), имущественных прав определяется как стоимость

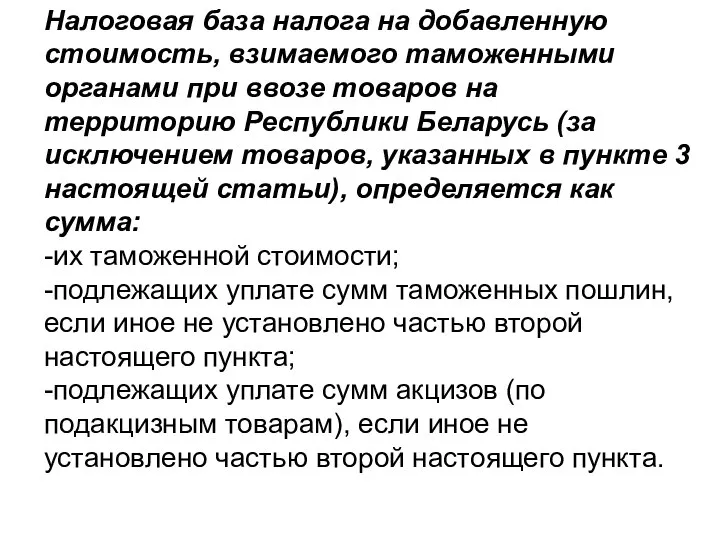

- 8. Налоговая база налога на добавленную стоимость, взимаемого таможенными органами при ввозе товаров на территорию Республики Беларусь

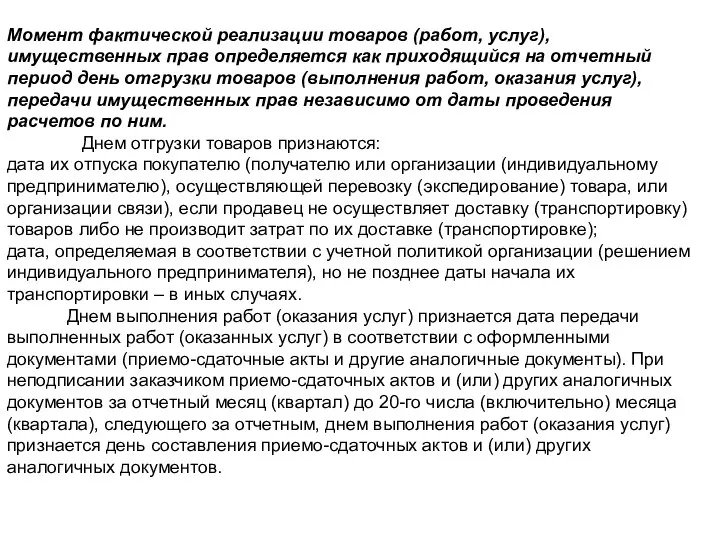

- 9. Момент фактической реализации товаров (работ, услуг), имущественных прав определяется как приходящийся на отчетный период день отгрузки

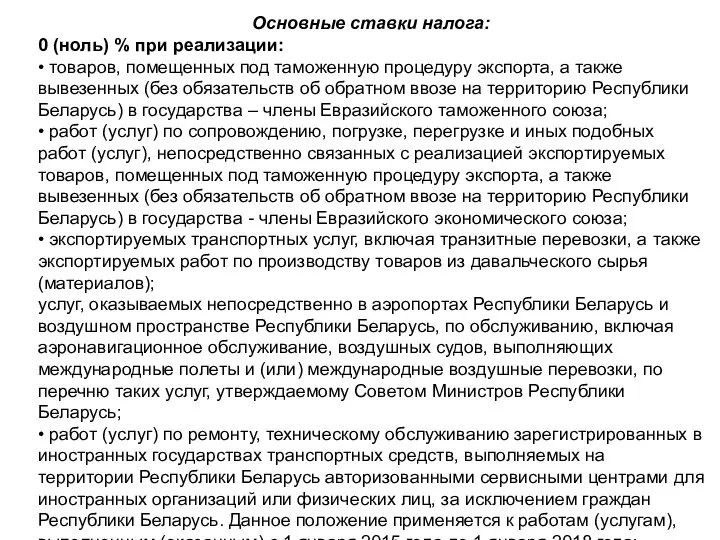

- 10. Основные ставки налога: 0 (ноль) % при реализации: • товаров, помещенных под таможенную процедуру экспорта, а

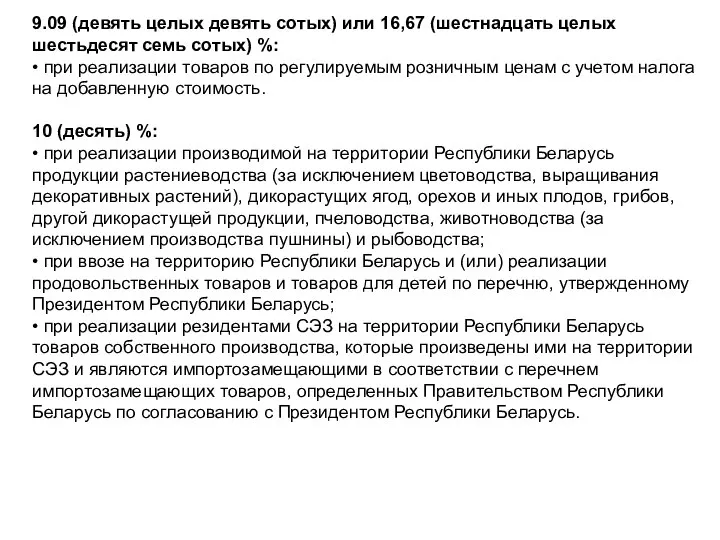

- 11. 9.09 (девять целых девять сотых) или 16,67 (шестнадцать целых шестьдесят семь сотых) %: • при реализации

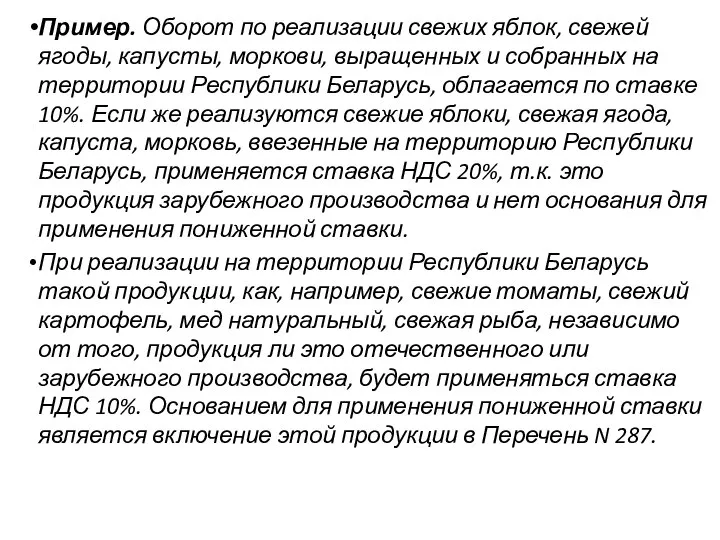

- 13. Пример. Оборот по реализации свежих яблок, свежей ягоды, капусты, моркови, выращенных и собранных на территории Республики

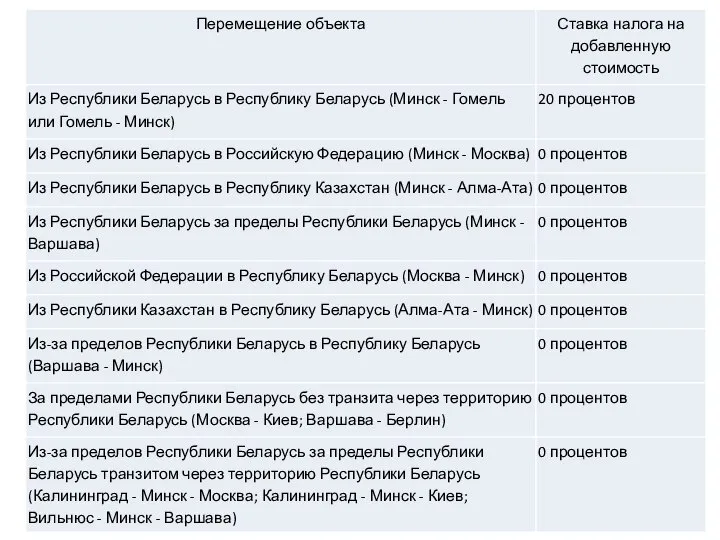

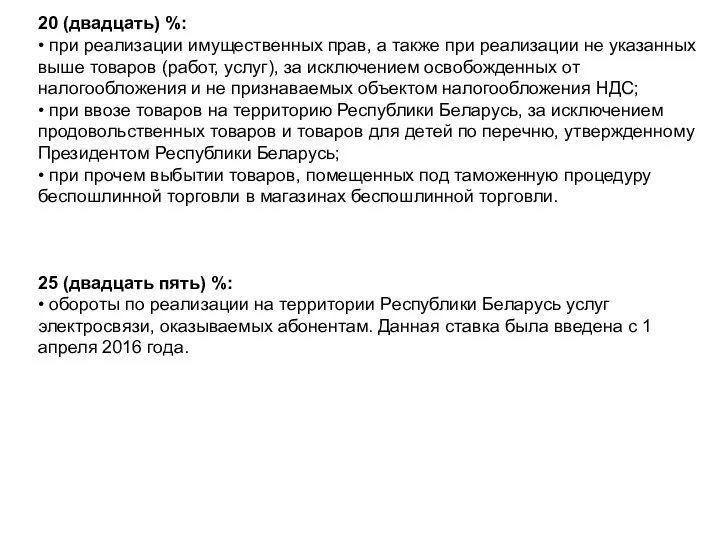

- 14. 20 (двадцать) %: • при реализации имущественных прав, а также при реализации не указанных выше товаров

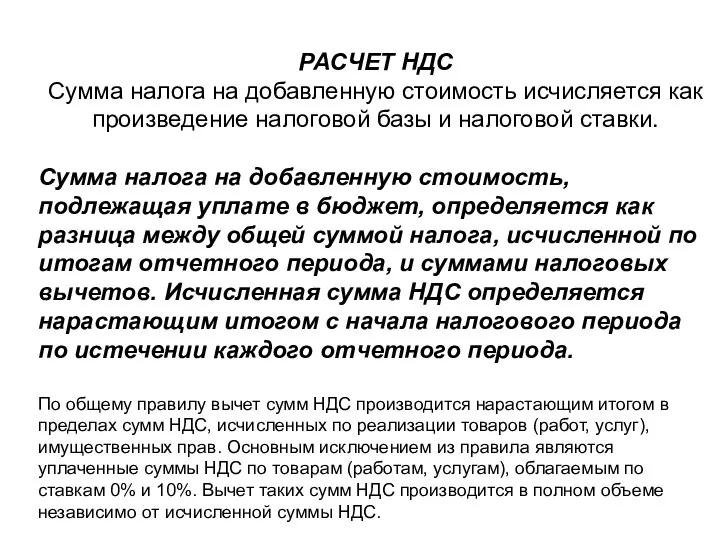

- 15. РАСЧЕТ НДС Сумма налога на добавленную стоимость исчисляется как произведение налоговой базы и налоговой ставки. Сумма

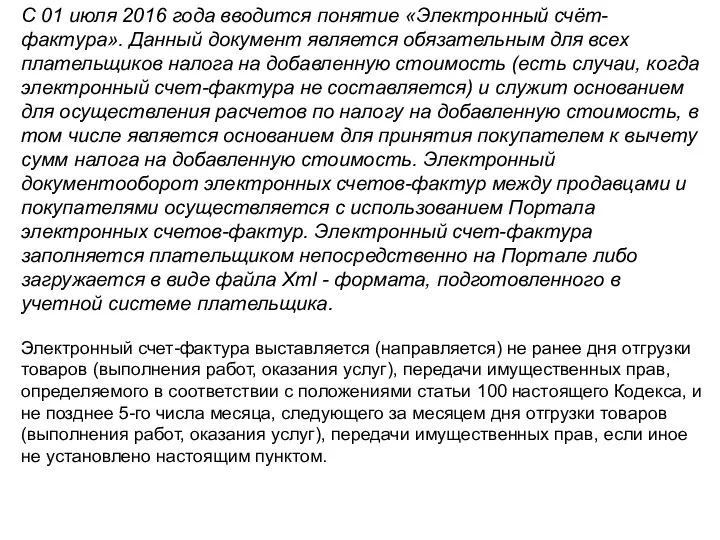

- 16. С 01 июля 2016 года вводится понятие «Электронный счёт-фактура». Данный документ является обязательным для всех плательщиков

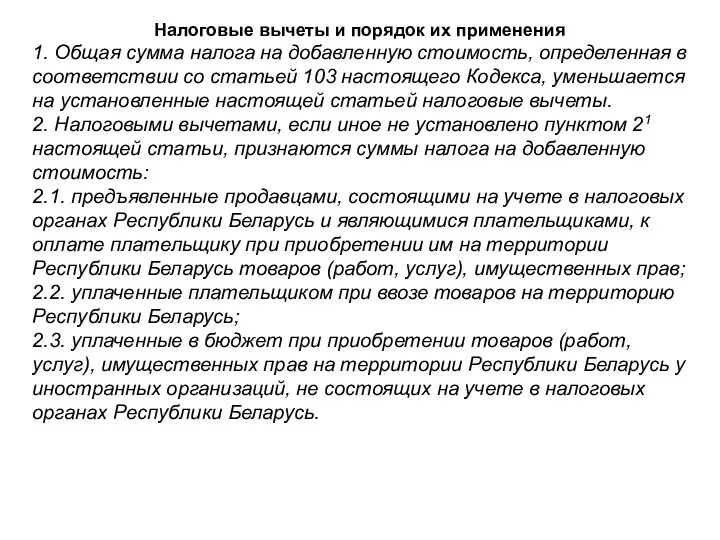

- 17. Налоговые вычеты и порядок их применения 1. Общая сумма налога на добавленную стоимость, определенная в соответствии

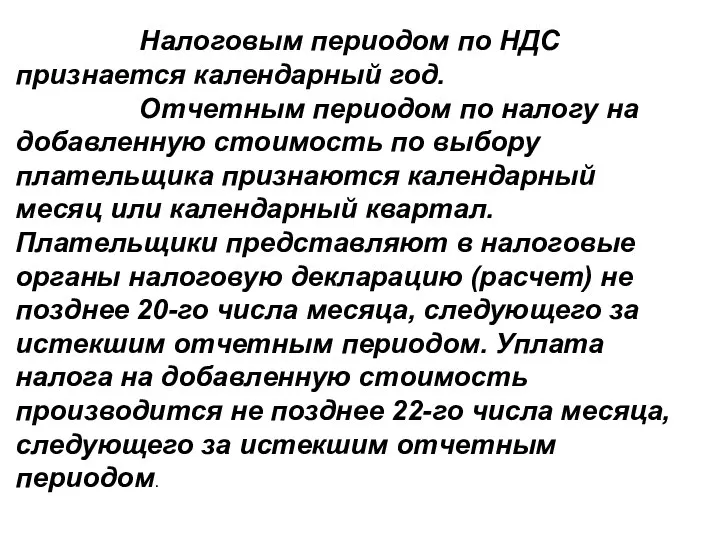

- 18. Налоговым периодом по НДС признается календарный год. Отчетным периодом по налогу на добавленную стоимость по выбору

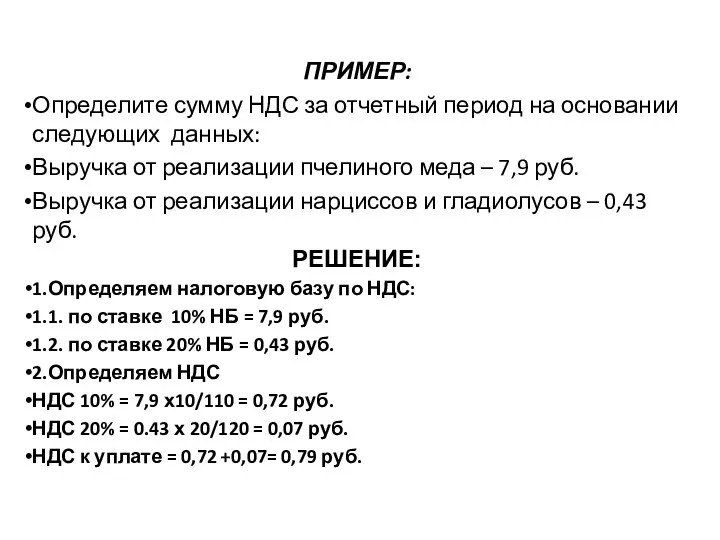

- 19. ПРИМЕР: Определите сумму НДС за отчетный период на основании следующих данных: Выручка от реализации пчелиного меда

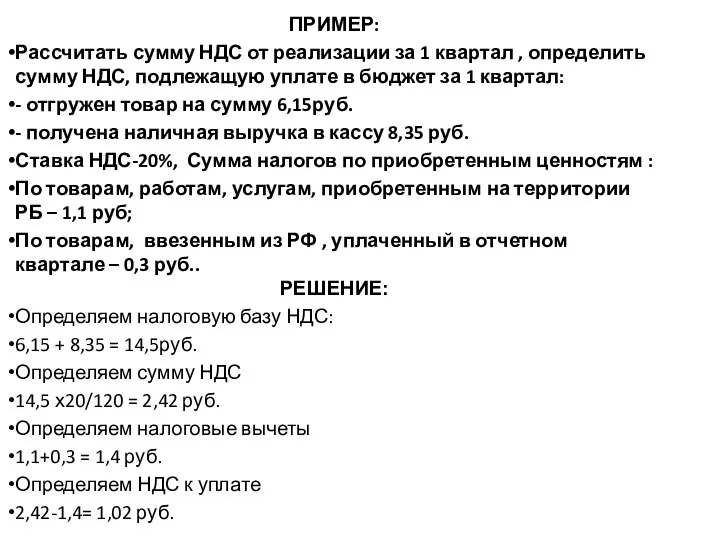

- 20. ПРИМЕР: Рассчитать сумму НДС от реализации за 1 квартал , определить сумму НДС, подлежащую уплате в

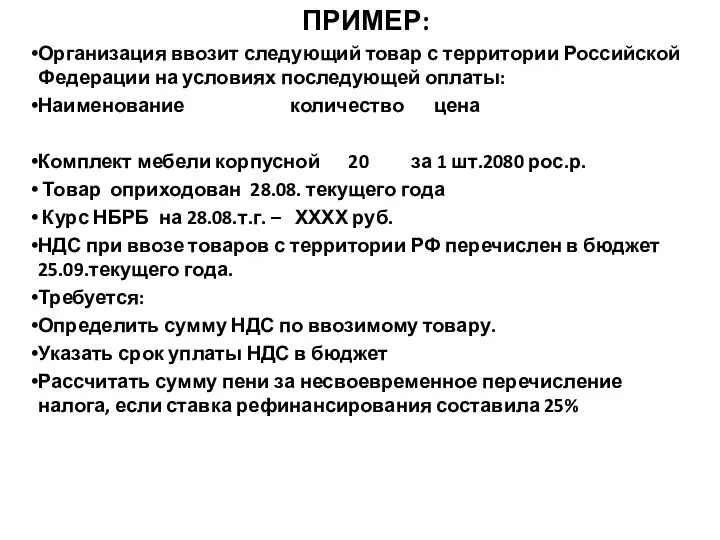

- 21. ПРИМЕР: Организация ввозит следующий товар с территории Российской Федерации на условиях последующей оплаты: Наименование количество цена

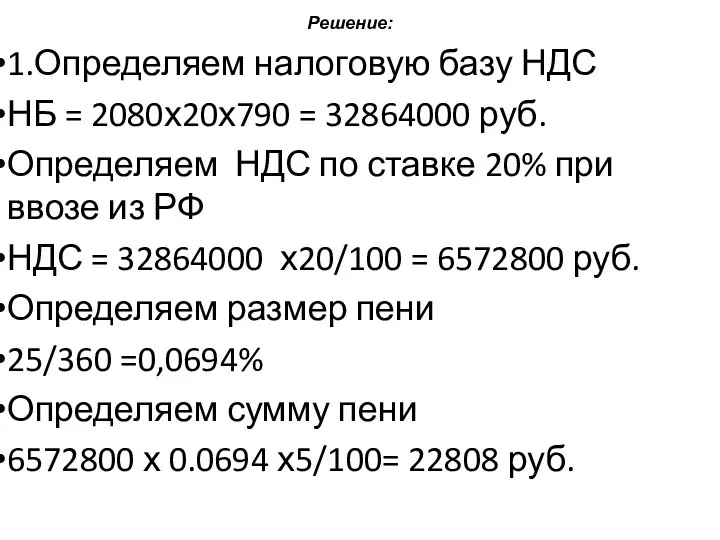

- 22. Решение: 1.Определяем налоговую базу НДС НБ = 2080х20х790 = 32864000 руб. Определяем НДС по ставке 20%

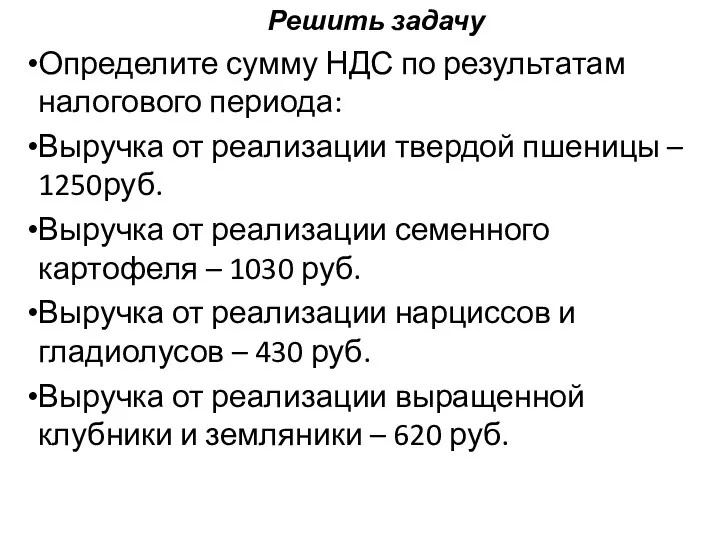

- 23. Решить задачу Определите сумму НДС по результатам налогового периода: Выручка от реализации твердой пшеницы – 1250руб.

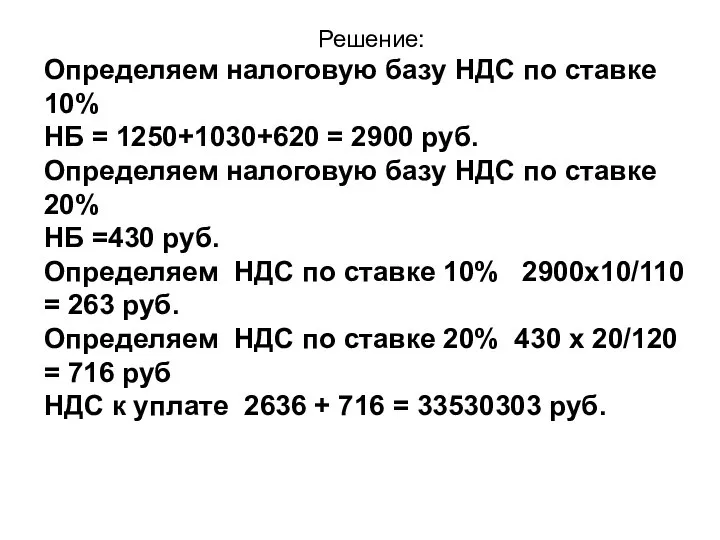

- 24. Решение: Определяем налоговую базу НДС по ставке 10% НБ = 1250+1030+620 = 2900 руб. Определяем налоговую

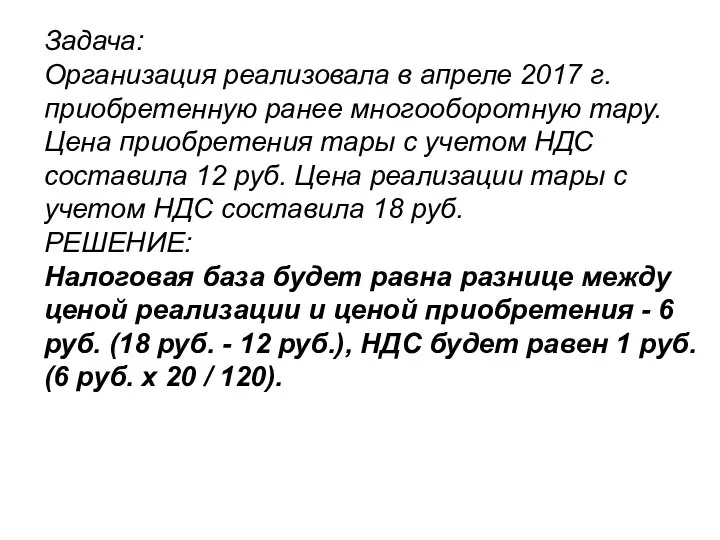

- 25. Задача: Организация реализовала в апреле 2017 г. приобретенную ранее многооборотную тару. Цена приобретения тары с учетом

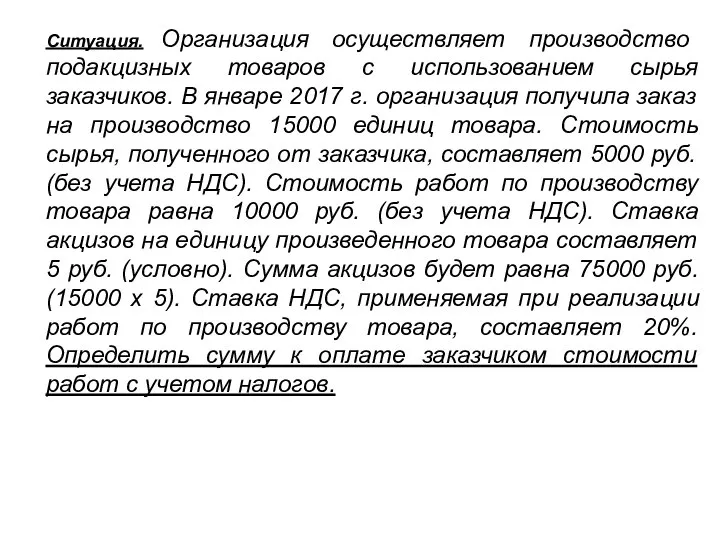

- 26. Ситуация. Организация осуществляет производство подакцизных товаров с использованием сырья заказчиков. В январе 2017 г. организация получила

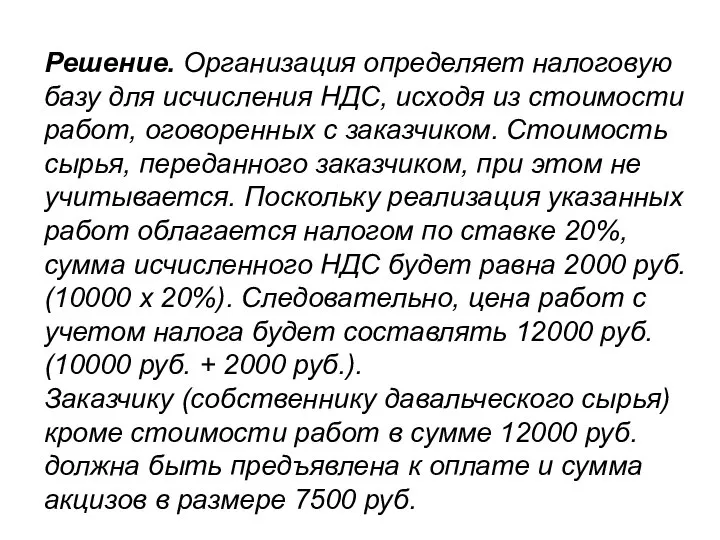

- 27. Решение. Организация определяет налоговую базу для исчисления НДС, исходя из стоимости работ, оговоренных с заказчиком. Стоимость

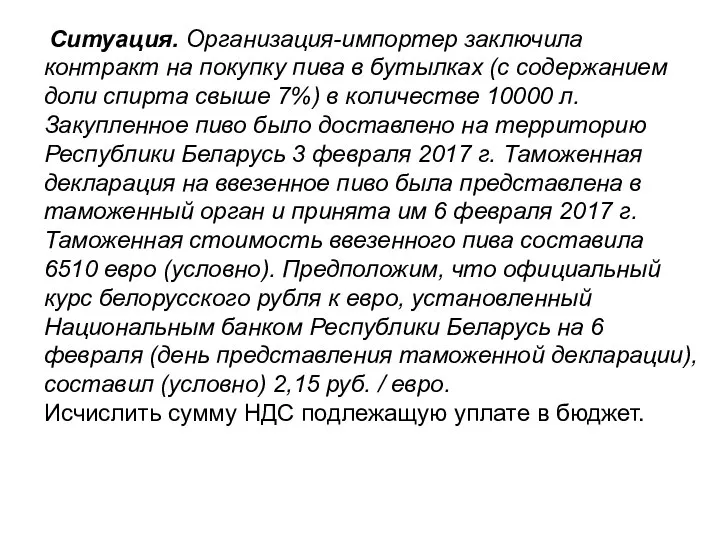

- 28. Ситуация. Организация-импортер заключила контракт на покупку пива в бутылках (с содержанием доли спирта свыше 7%) в

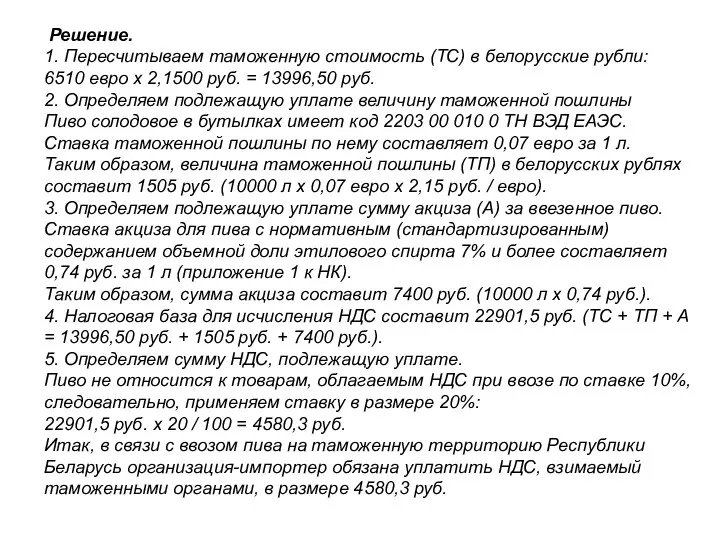

- 29. Решение. 1. Пересчитываем таможенную стоимость (ТС) в белорусские рубли: 6510 евро x 2,1500 руб. = 13996,50

- 31. Скачать презентацию

Плательщиками налога на добавленную стоимость признаются:

организации;

индивидуальные предприниматели с учетом особенностей, установленных

Плательщиками налога на добавленную стоимость признаются:

организации;

индивидуальные предприниматели с учетом особенностей, установленных

Объектами налогообложения налогом на добавленную стоимость признаются:

1.1. обороты по реализации товаров (работ,

Объектами налогообложения налогом на добавленную стоимость признаются:

1.1. обороты по реализации товаров (работ,

Объектами налогообложения налогом на добавленную стоимость не признаются:

1. суммы, полученные уполномоченными

Объектами налогообложения налогом на добавленную стоимость не признаются:

1. суммы, полученные уполномоченными

Освобождаются от налога на добавленную стоимость обороты по реализации на территории

Освобождаются от налога на добавленную стоимость обороты по реализации на территории

1.6. продуктов питания, произведенных структурными подразделениями учреждений образования, при организации питания

1.6. продуктов питания, произведенных структурными подразделениями учреждений образования, при организации питания

Налоговая база налога на добавленную стоимость при реализации товаров (работ, услуг),

Налоговая база налога на добавленную стоимость при реализации товаров (работ, услуг),

Налоговая база налога на добавленную стоимость, взимаемого таможенными органами при ввозе

Налоговая база налога на добавленную стоимость, взимаемого таможенными органами при ввозе

Момент фактической реализации товаров (работ, услуг), имущественных прав определяется как приходящийся

Момент фактической реализации товаров (работ, услуг), имущественных прав определяется как приходящийся

Основные ставки налога:

0 (ноль) % при реализации:

• товаров, помещенных

Основные ставки налога:

0 (ноль) % при реализации:

• товаров, помещенных

9.09 (девять целых девять сотых) или 16,67 (шестнадцать целых шестьдесят семь

9.09 (девять целых девять сотых) или 16,67 (шестнадцать целых шестьдесят семь

Пример. Оборот по реализации свежих яблок, свежей ягоды, капусты, моркови, выращенных

Пример. Оборот по реализации свежих яблок, свежей ягоды, капусты, моркови, выращенных

20 (двадцать) %:

• при реализации имущественных прав, а также при

20 (двадцать) %:

• при реализации имущественных прав, а также при

РАСЧЕТ НДС

Сумма налога на добавленную стоимость исчисляется как произведение налоговой базы

Сумма налога на добавленную стоимость исчисляется как произведение налоговой базы

С 01 июля 2016 года вводится понятие «Электронный счёт-фактура». Данный документ

С 01 июля 2016 года вводится понятие «Электронный счёт-фактура». Данный документ

Налоговые вычеты и порядок их применения

1. Общая сумма налога на добавленную стоимость,

Налоговые вычеты и порядок их применения

1. Общая сумма налога на добавленную стоимость,

Налоговым периодом по НДС признается календарный год.

Отчетным периодом

Налоговым периодом по НДС признается календарный год.

Отчетным периодом

ПРИМЕР:

Определите сумму НДС за отчетный период на основании следующих данных:

Выручка от

Определите сумму НДС за отчетный период на основании следующих данных:

Выручка от

ПРИМЕР:

Рассчитать сумму НДС от реализации за 1 квартал , определить сумму

ПРИМЕР:

Рассчитать сумму НДС от реализации за 1 квартал , определить сумму

ПРИМЕР:

Организация ввозит следующий товар с территории Российской Федерации на условиях последующей

ПРИМЕР:

Организация ввозит следующий товар с территории Российской Федерации на условиях последующей

Решение:

1.Определяем налоговую базу НДС

НБ = 2080х20х790 = 32864000 руб.

Определяем НДС

Решение:

1.Определяем налоговую базу НДС

НБ = 2080х20х790 = 32864000 руб.

Определяем НДС

Решить задачу

Определите сумму НДС по результатам налогового периода:

Выручка от реализации твердой

Решить задачу

Определите сумму НДС по результатам налогового периода:

Выручка от реализации твердой

Решение:

Определяем налоговую базу НДС по ставке 10%

НБ = 1250+1030+620 = 2900

Решение:

Определяем налоговую базу НДС по ставке 10%

НБ = 1250+1030+620 = 2900

Задача:

Организация реализовала в апреле 2017 г. приобретенную ранее многооборотную тару. Цена

Задача:

Организация реализовала в апреле 2017 г. приобретенную ранее многооборотную тару. Цена

Ситуация. Организация осуществляет производство подакцизных товаров с использованием сырья заказчиков. В

Ситуация. Организация осуществляет производство подакцизных товаров с использованием сырья заказчиков. В

Решение. Организация определяет налоговую базу для исчисления НДС, исходя из стоимости

Решение. Организация определяет налоговую базу для исчисления НДС, исходя из стоимости

Ситуация. Организация-импортер заключила контракт на покупку пива в бутылках (с содержанием

Ситуация. Организация-импортер заключила контракт на покупку пива в бутылках (с содержанием

Решение.

1. Пересчитываем таможенную стоимость (ТС) в белорусские рубли:

6510 евро x 2,1500

Решение.

1. Пересчитываем таможенную стоимость (ТС) в белорусские рубли:

6510 евро x 2,1500

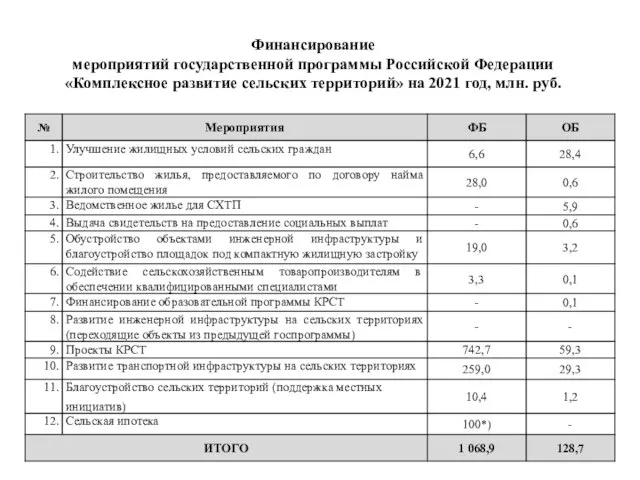

Финансирование мероприятий государственной программы Российской Федерации Комплексное развитие сельских территорий на 2021

Финансирование мероприятий государственной программы Российской Федерации Комплексное развитие сельских территорий на 2021 Финансовые результаты

Финансовые результаты Бюджет для граждан

Бюджет для граждан Как начать управлять деньгами

Как начать управлять деньгами Транспорт. Обороты

Транспорт. Обороты Обліково-аналітичне забезпечення управління виробничими запасами: логістичний підхід

Обліково-аналітичне забезпечення управління виробничими запасами: логістичний підхід Жилье для российской семьи

Жилье для российской семьи Особенности оценки эффективности отдельных типов проектов

Особенности оценки эффективности отдельных типов проектов Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая

Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая Экономика. Постоянные и переменные затраты

Экономика. Постоянные и переменные затраты Мои расходы в течение месяца

Мои расходы в течение месяца Финансовые отчеты. Приложение 1 - консолидация

Финансовые отчеты. Приложение 1 - консолидация Задачі фінансового менеджменту

Задачі фінансового менеджменту Финансы и финансовые системы

Финансы и финансовые системы Договор факторинга

Договор факторинга Деньги и банки

Деньги и банки Использование приложений в финансовой деятельности

Использование приложений в финансовой деятельности Проект по поддержке местных инициатив

Проект по поддержке местных инициатив Отчет о движении денежных средств в соответствии с МСФО 7

Отчет о движении денежных средств в соответствии с МСФО 7 Особенности формирования отдельных элементов цены

Особенности формирования отдельных элементов цены Вопросы по теме Валютная политика

Вопросы по теме Валютная политика Центр финансовых технологий (ЦФТ)

Центр финансовых технологий (ЦФТ) Мөнгөний цаг хугацааны үнэ цэнэ. Lecture 5-6

Мөнгөний цаг хугацааны үнэ цэнэ. Lecture 5-6 VentureMeet_МИК_общая_18-08-22-1 (3)

VentureMeet_МИК_общая_18-08-22-1 (3) Основы финансовой грамотности. Принятие решений

Основы финансовой грамотности. Принятие решений Финасовая политика государства

Финасовая политика государства Структура капитала

Структура капитала Актуальные аспекты оценки деятельности таможенных органов. Лекция № 5

Актуальные аспекты оценки деятельности таможенных органов. Лекция № 5