- Особенности формирования отдельных элементов цены

Содержание

- 2. Вопросы: Отражение затрат в цене Прибыль в составе цены Посреднические надбавки в цене Налоги в составе

- 3. Состав цены это ее составные элементы, выраженные абсолютными показателями Структура цены это ее отдельные элементы, выраженные

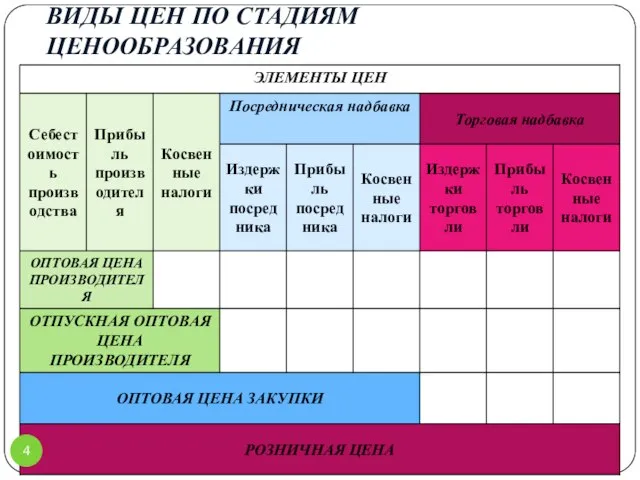

- 4. ВИДЫ ЦЕН ПО СТАДИЯМ ЦЕНООБРАЗОВАНИЯ

- 5. 1. Отражение затрат в цене

- 6. Затраты предприятия включаются в СЕБЕСТОИМОСТЬ регламентируется гл. 25 «Налог на прибыль организаций» Налогового кодекса Р Покрываются

- 7. Себестоимость продукции (работ, услуг) выраженные в денежной форме затраты предприятия на производство и реализацию продукции (работ,

- 8. Смета затрат на производство наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной

- 9. Типовая калькуляция одного изделия

- 10. Норма формирования калькуляции по ПБУ - «Расходы организации» и 25 НК РФ «Налог на прибыль организации»

- 11. 3. Основная з/пл производственных рабочих на основе сдельных расценок, тарифных ставок 4. Дополнительная з/пл производственных рабочих

- 12. 5. Страховые взносы Все начисления рассчитываются к фонду оплаты труда по всем основаниям, включая и дополнительные

- 13. 7. Цеховые расходы амортизационные отчисления на полное восстановление помещения цеха по установленным нормативам эксплуатационные расходы по

- 14. 9. Прочие расходы вознаграждения за изобретение и рационализаторские предложения оплата % по кредитам оплата за услуги

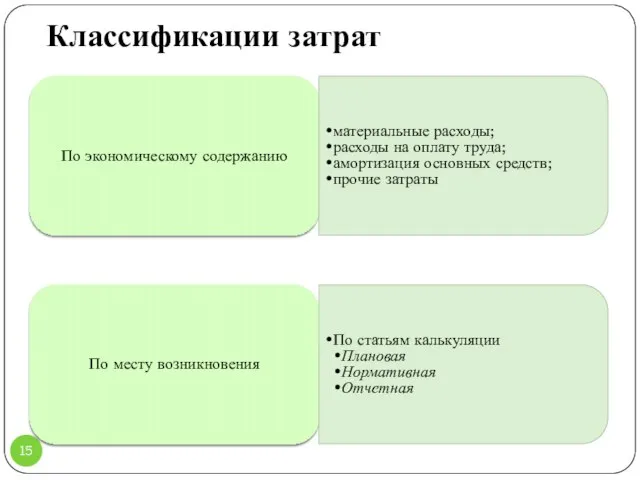

- 15. Классификации затрат По экономическому содержанию материальные расходы; расходы на оплату труда; амортизация основных средств; прочие затраты

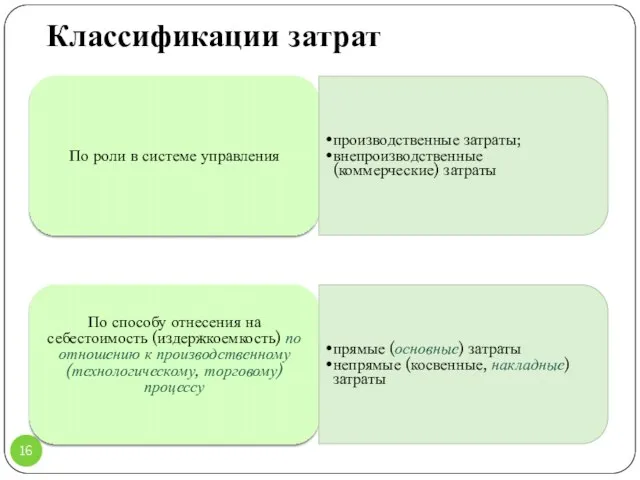

- 16. Классификации затрат По роли в системе управления производственные затраты; внепроизводственные (коммерческие) затраты По способу отнесения на

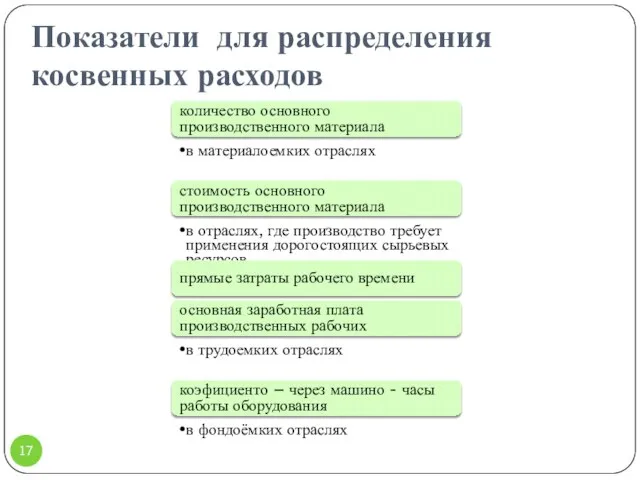

- 17. Показатели для распределения косвенных расходов количество основного производственного материала в материалоемких отраслях стоимость основного производственного материала

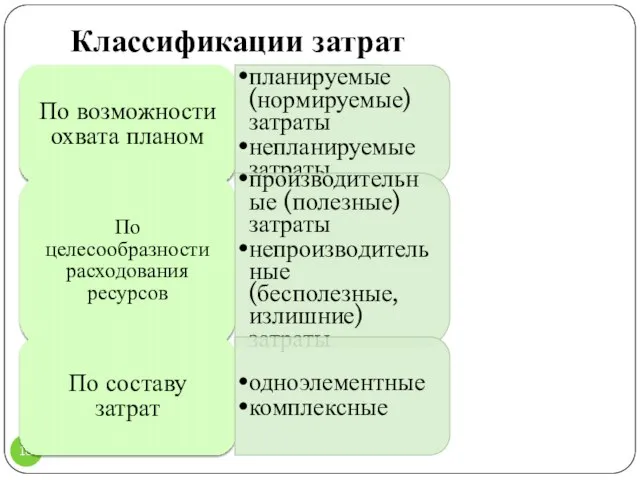

- 18. По возможности охвата планом планируемые (нормируемые) затраты непланируемые затраты По целесообразности расходования ресурсов производительные (полезные) затраты

- 19. По степени усреднения затрат общие затраты средние затраты (затраты на единицу произведённой продукции) По временной форме

- 21. 2. Прибыль в составе цены

- 23. Классификации прибыли По источникам формирования прибыли, отражаемые в бухгалтерском учете Прибыль от реализации продукции (от продаж)

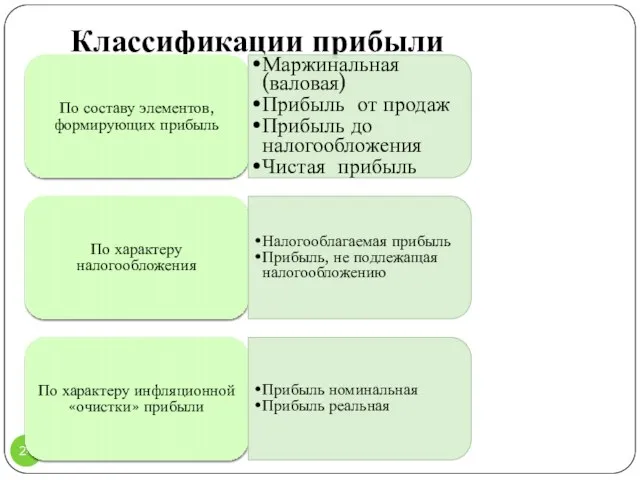

- 24. Классификации прибыли По составу элементов, формирующих прибыль Маржинальная (валовая) Прибыль от продаж Прибыль до налогообложения Чистая

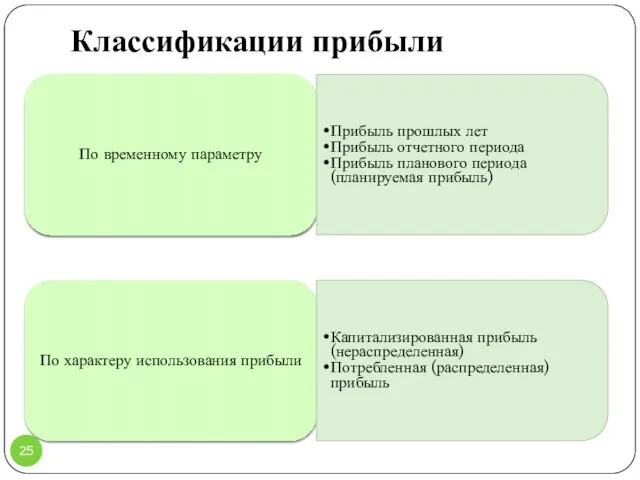

- 25. По временному параметру Прибыль прошлых лет Прибыль отчетного периода Прибыль планового периода (планируемая прибыль) По характеру

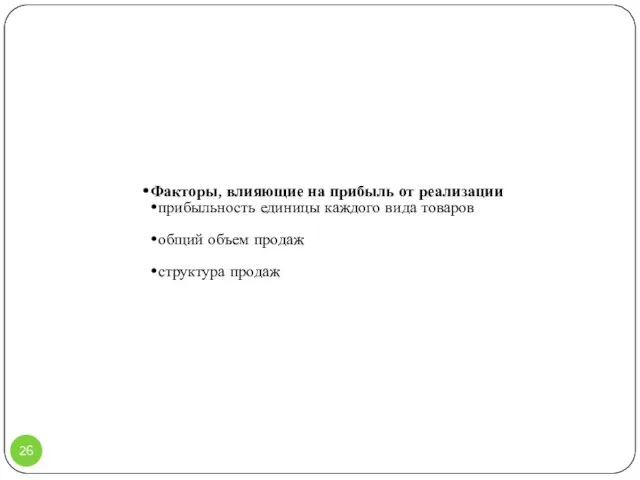

- 26. Факторы, влияющие на прибыль от реализации прибыльность единицы каждого вида товаров общий объем продаж структура продаж

- 27. Факторы, влияющие на прибыль

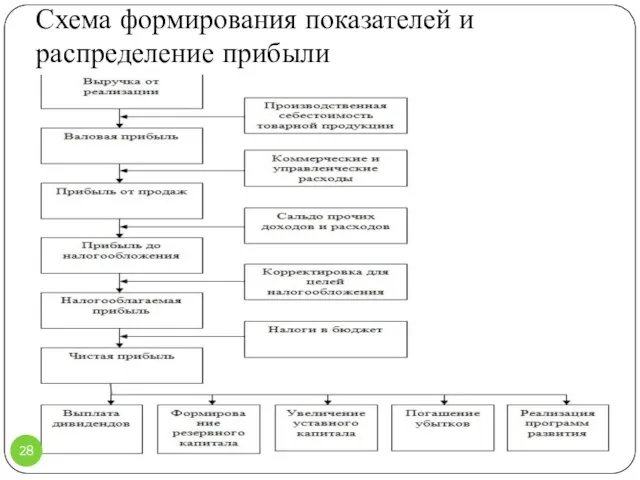

- 28. Схема формирования показателей и распределение прибыли

- 29. График безубыточности

- 30. Рентабельность изделия показывает эффективность выпуска изделий отражает взаимосвязь массы прибыли, получаемой от реализации изделий, и использованных

- 31. 3. Посреднические надбавки в цене Факторы, влияющие на величину надбавок затраты в сфере обмена ценовая политика

- 32. Посредническая (снабженческо-сбытовая) надбавка цена за услуги оптового звена Включает: РАСХОДЫ по закупке, хранению, комплектации, подсортировке, фасовке,

- 33. 3.2. РОЗНИЧНАЯ ЦЕНА Торговая надбавка цена за услуги розничного торговца Включает: ИЗДЕРЖКИ розничного продавца транспортные расходы

- 34. 3.3. ЦЕНА продукцию предприятий общественного питания Наценка (или торговая надбавка и наценка) Включает: ИЗДЕРЖКИ производства, обращения

- 35. 4. Налоги в составе цены Налог это принудительный сбор (платеж), взимаемый государством с имущества и доходов

- 36. являются главным источником формирования доходов государственного бюджета; влияют на развитие производства, способствуя его росту или, наоборот,

- 37. Налоги в цене КОСВЕННЫЕ НДС Акцизы Налог с продаж Таможенные пошлины ПРЯМЫЕ Страховые взносы себестоимость Налог

- 38. Налог на добавленную стоимость НК РФ, часть 2, гл 21 Плательщики НДС организации, индивидуальные предприниматели лица,

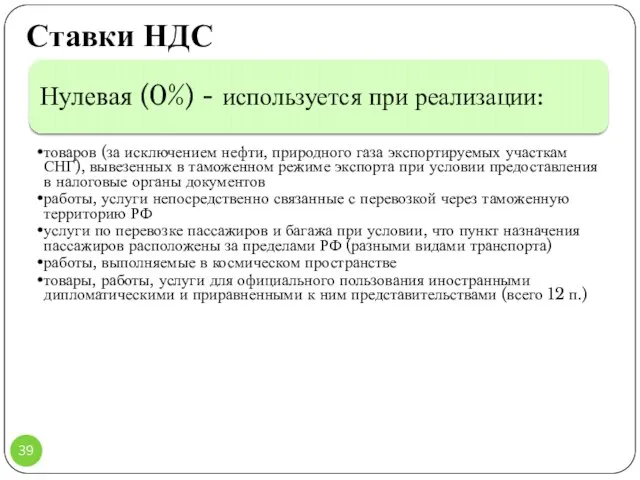

- 39. Ставки НДС Нулевая (0%) - используется при реализации: товаров (за исключением нефти, природного газа экспортируемых участкам

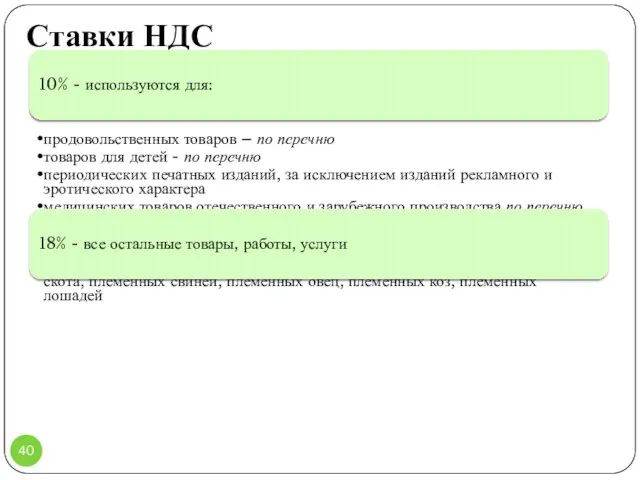

- 40. Ставки НДС 10% - используются для: продовольственных товаров – по перечню товаров для детей - по

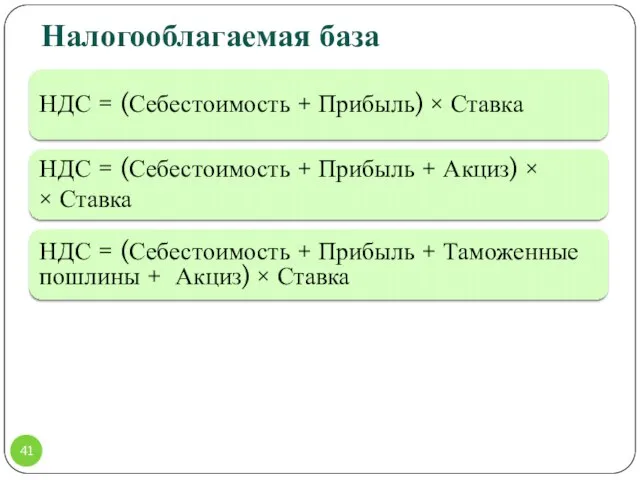

- 41. Налогооблагаемая база НДС = (Себестоимость + Прибыль) × Ставка НДС = (Себестоимость + Прибыль + Акциз)

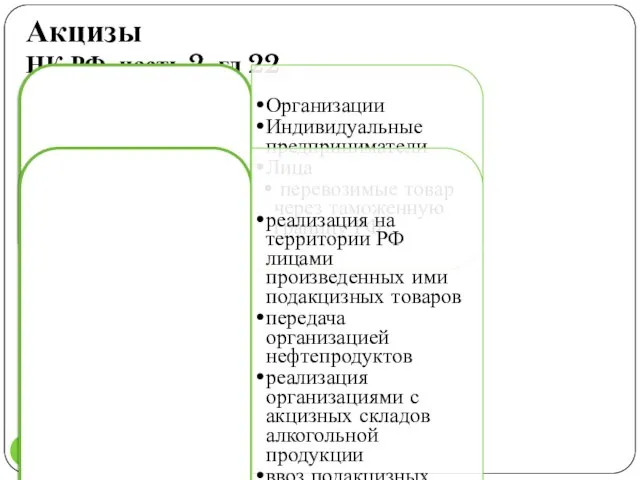

- 42. Акцизы НК РФ, часть 2, гл 22 Плательщики Организации Индивидуальные предприниматели Лица перевозимые товар через таможенную

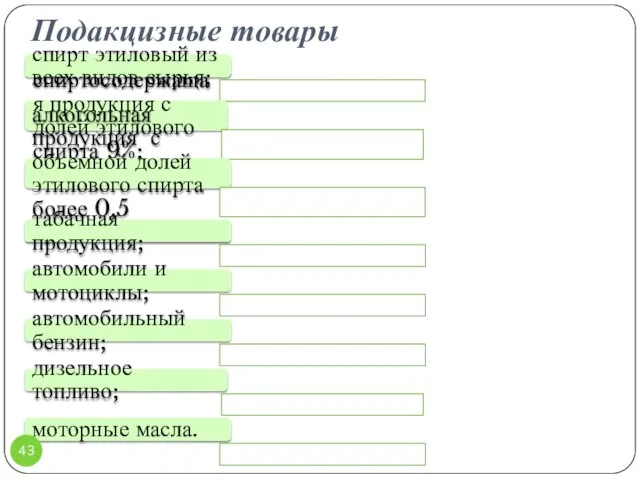

- 43. спирт этиловый из всех видов сырья; спиртосодержащая продукция с долей этилового спирта 9%; алкогольная продукция с

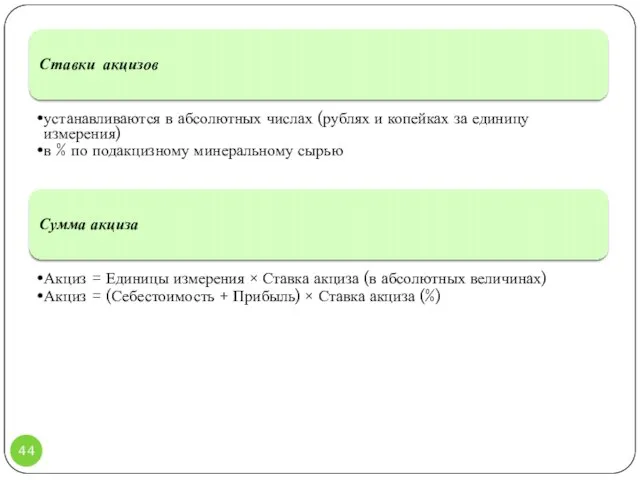

- 44. Ставки акцизов устанавливаются в абсолютных числах (рублях и копейках за единицу измерения) в % по подакцизному

- 45. Страховые взносы Федеральный закон от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный

- 46. Объект налогообложения Выплаты наемным работникам Ставки страховых взносов в фонды в 2014 году

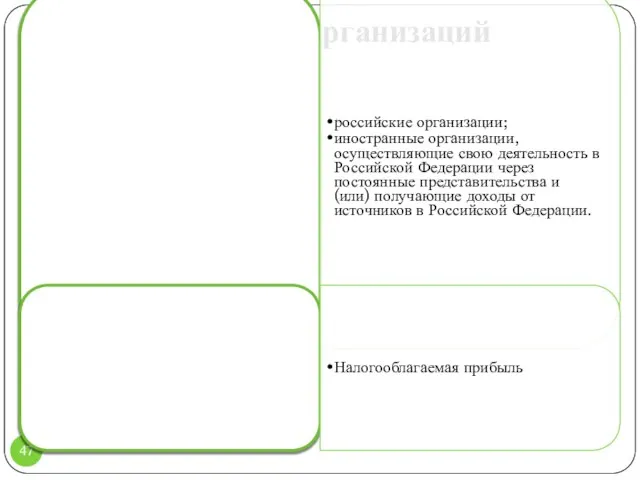

- 47. Налог на прибыль организаций НК РФ, часть 2, гл 25 Плательщики российские организации; иностранные организации, осуществляющие

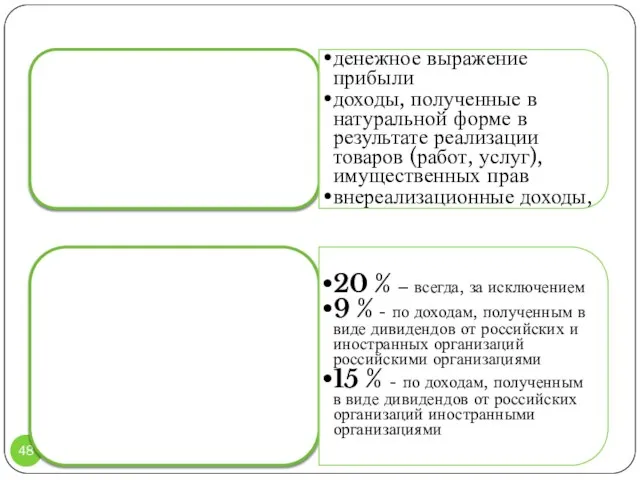

- 48. Налоговая база денежное выражение прибыли доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг),

- 49. Задачи

- 51. Скачать презентацию

Вопросы:

Отражение затрат в цене

Прибыль в составе цены

Посреднические надбавки в цене

Налоги в

Вопросы:

Отражение затрат в цене

Прибыль в составе цены

Посреднические надбавки в цене

Налоги в

Состав цены

это ее составные элементы, выраженные абсолютными показателями

Структура цены

Состав цены

это ее составные элементы, выраженные абсолютными показателями

Структура цены

ВИДЫ ЦЕН ПО СТАДИЯМ ЦЕНООБРАЗОВАНИЯ

ВИДЫ ЦЕН ПО СТАДИЯМ ЦЕНООБРАЗОВАНИЯ

1. Отражение затрат в цене

1. Отражение затрат в цене

Затраты предприятия

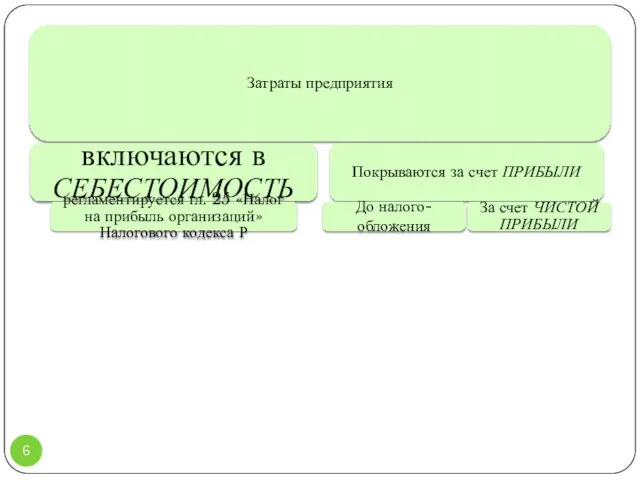

включаются в СЕБЕСТОИМОСТЬ

регламентируется гл. 25 «Налог на прибыль организаций»

Затраты предприятия

включаются в СЕБЕСТОИМОСТЬ

регламентируется гл. 25 «Налог на прибыль организаций»

Себестоимость продукции (работ, услуг)

выраженные в денежной форме затраты предприятия на

Себестоимость продукции (работ, услуг)

выраженные в денежной форме затраты предприятия на

Смета затрат на производство

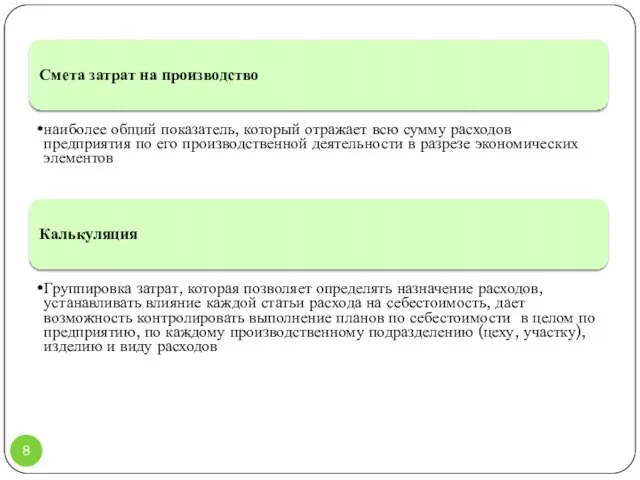

наиболее общий показатель, который отражает всю сумму

Смета затрат на производство

наиболее общий показатель, который отражает всю сумму

Типовая калькуляция одного изделия

Типовая калькуляция одного изделия

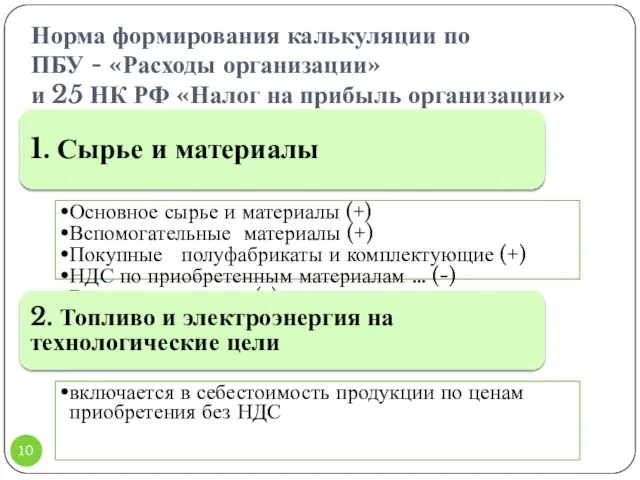

Норма формирования калькуляции по

ПБУ - «Расходы организации»

и 25 НК РФ

Норма формирования калькуляции по ПБУ - «Расходы организации» и 25 НК РФ

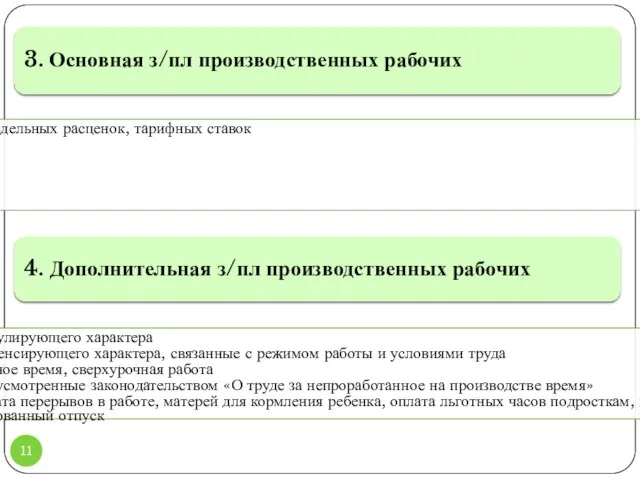

3. Основная з/пл производственных рабочих

на основе сдельных расценок, тарифных ставок

4. Дополнительная

3. Основная з/пл производственных рабочих

на основе сдельных расценок, тарифных ставок

4. Дополнительная

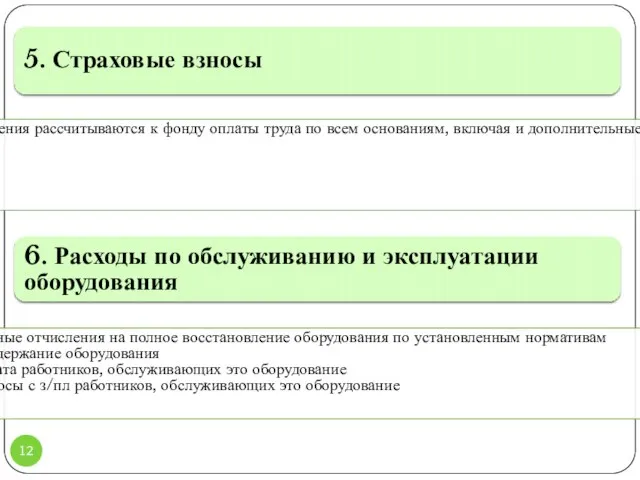

5. Страховые взносы

Все начисления рассчитываются к фонду оплаты труда по всем

5. Страховые взносы

Все начисления рассчитываются к фонду оплаты труда по всем

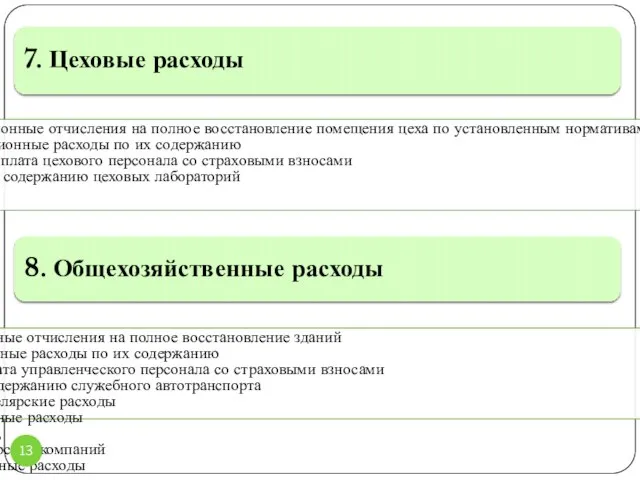

7. Цеховые расходы

амортизационные отчисления на полное восстановление помещения цеха по установленным

7. Цеховые расходы

амортизационные отчисления на полное восстановление помещения цеха по установленным

9. Прочие расходы

вознаграждения за изобретение и рационализаторские предложения

оплата % по кредитам

оплата

9. Прочие расходы

вознаграждения за изобретение и рационализаторские предложения

оплата % по кредитам

оплата

Классификации затрат

По экономическому содержанию

материальные расходы;

расходы на оплату труда;

амортизация основных средств;

прочие затраты

По

Классификации затрат

По экономическому содержанию

материальные расходы;

расходы на оплату труда;

амортизация основных средств;

прочие затраты

По

Классификации затрат

По роли в системе управления

производственные затраты;

внепроизводственные (коммерческие) затраты

По способу отнесения

Классификации затрат

По роли в системе управления

производственные затраты;

внепроизводственные (коммерческие) затраты

По способу отнесения

Показатели для распределения косвенных расходов

количество основного производственного материала

в материалоемких отраслях

стоимость основного

Показатели для распределения косвенных расходов

количество основного производственного материала

в материалоемких отраслях

стоимость основного

По возможности охвата планом

планируемые (нормируемые) затраты

непланируемые затраты

По целесообразности расходования ресурсов

производительные

По возможности охвата планом

планируемые (нормируемые) затраты

непланируемые затраты

По целесообразности расходования ресурсов

производительные

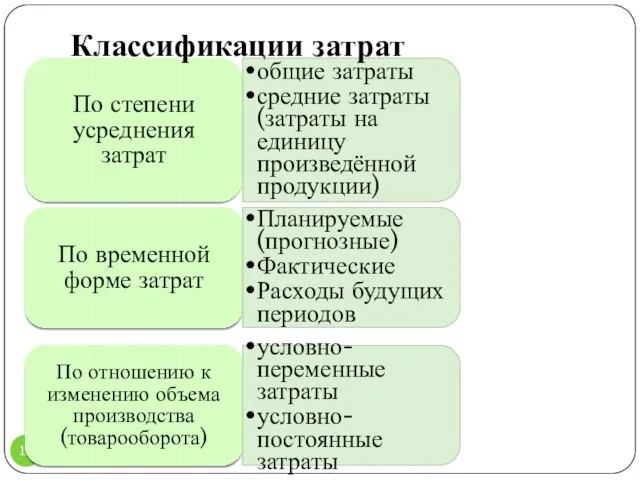

По степени усреднения затрат

общие затраты

средние затраты (затраты на единицу произведённой продукции)

По

По степени усреднения затрат

общие затраты

средние затраты (затраты на единицу произведённой продукции)

По

2. Прибыль в составе цены

2. Прибыль в составе цены

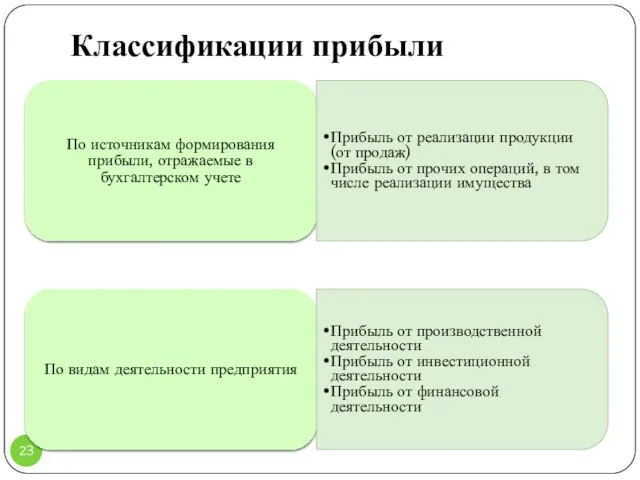

Классификации прибыли

По источникам формирования прибыли, отражаемые в бухгалтерском учете

Прибыль от реализации

Классификации прибыли

По источникам формирования прибыли, отражаемые в бухгалтерском учете

Прибыль от реализации

Классификации прибыли

По составу элементов, формирующих прибыль

Маржинальная (валовая)

Прибыль от продаж

Прибыль до налогообложения

Чистая

Классификации прибыли

По составу элементов, формирующих прибыль

Маржинальная (валовая)

Прибыль от продаж

Прибыль до налогообложения

Чистая

По временному параметру

Прибыль прошлых лет

Прибыль отчетного периода

Прибыль планового периода (планируемая

По временному параметру

Прибыль прошлых лет

Прибыль отчетного периода

Прибыль планового периода (планируемая

Факторы, влияющие на прибыль от реализации

прибыльность единицы каждого вида товаров

общий объем

Факторы, влияющие на прибыль от реализации

прибыльность единицы каждого вида товаров

общий объем

Факторы, влияющие на прибыль

Факторы, влияющие на прибыль

Схема формирования показателей и распределение прибыли

Схема формирования показателей и распределение прибыли

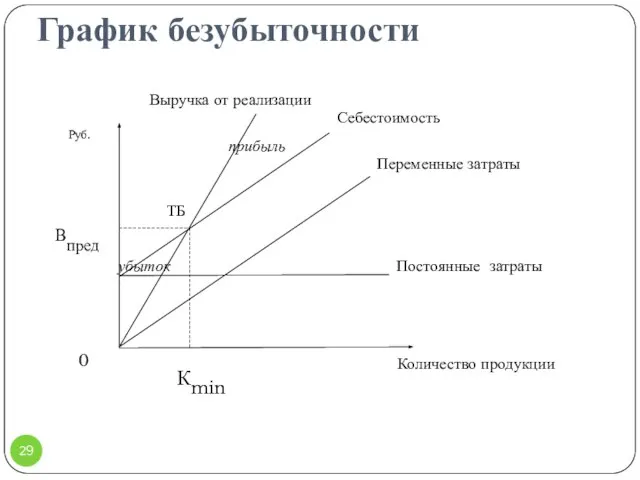

График безубыточности

График безубыточности

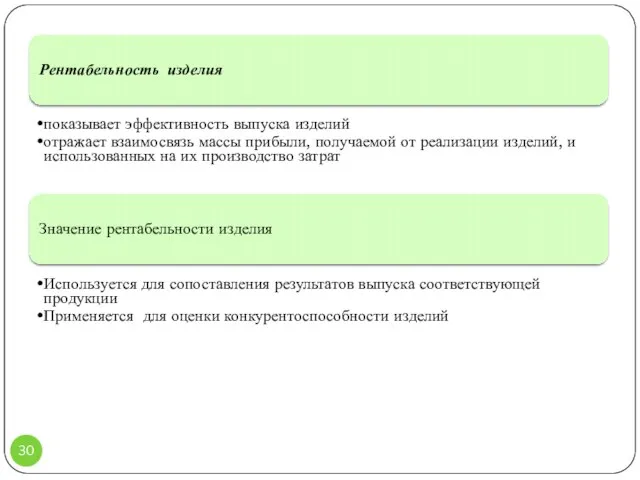

Рентабельность изделия

показывает эффективность выпуска изделий

отражает взаимосвязь массы прибыли, получаемой от реализации

Рентабельность изделия

показывает эффективность выпуска изделий

отражает взаимосвязь массы прибыли, получаемой от реализации

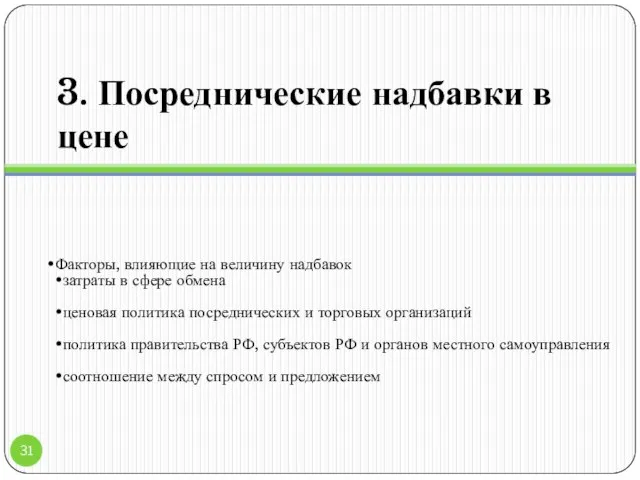

3. Посреднические надбавки в цене

Факторы, влияющие на величину надбавок

затраты в сфере

3. Посреднические надбавки в цене

Факторы, влияющие на величину надбавок

затраты в сфере

Посредническая (снабженческо-сбытовая) надбавка

цена за услуги оптового звена

Включает:

РАСХОДЫ по

закупке,

хранению,

комплектации,

подсортировке,

Посредническая (снабженческо-сбытовая) надбавка

цена за услуги оптового звена

Включает:

РАСХОДЫ по

закупке,

хранению,

комплектации,

подсортировке,

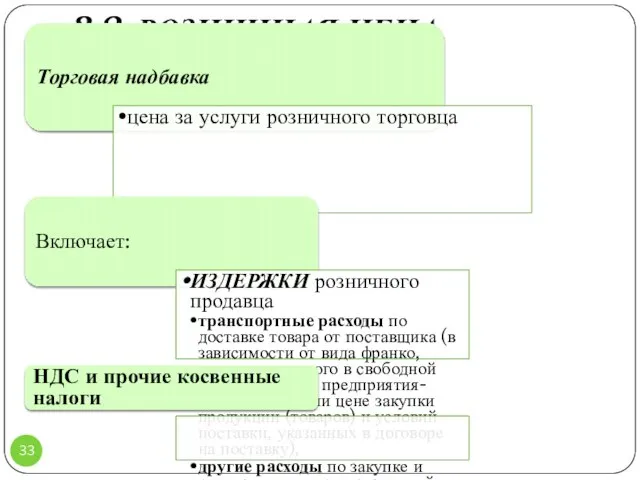

3.2. РОЗНИЧНАЯ ЦЕНА

Торговая надбавка

цена за услуги розничного торговца

Включает:

ИЗДЕРЖКИ розничного продавца

транспортные расходы

3.2. РОЗНИЧНАЯ ЦЕНА

Торговая надбавка

цена за услуги розничного торговца

Включает:

ИЗДЕРЖКИ розничного продавца

транспортные расходы

3.3. ЦЕНА продукцию предприятий общественного питания

Наценка (или торговая надбавка и наценка)

Включает:

ИЗДЕРЖКИ

3.3. ЦЕНА продукцию предприятий общественного питания

Наценка (или торговая надбавка и наценка)

Включает:

ИЗДЕРЖКИ

4. Налоги в составе цены

Налог

это принудительный сбор (платеж), взимаемый государством

4. Налоги в составе цены

Налог

это принудительный сбор (платеж), взимаемый государством

являются главным источником формирования доходов государственного бюджета;

влияют на развитие производства, способствуя

являются главным источником формирования доходов государственного бюджета;

влияют на развитие производства, способствуя

Налоги в цене

КОСВЕННЫЕ

НДС

Акцизы

Налог с продаж

Таможенные пошлины

ПРЯМЫЕ

Страховые взносы

себестоимость

Налог на прибыль

прибыль

Прочие

Налоги в цене

КОСВЕННЫЕ

НДС

Акцизы

Налог с продаж

Таможенные пошлины

ПРЯМЫЕ

Страховые взносы

себестоимость

Налог на прибыль

прибыль

Прочие

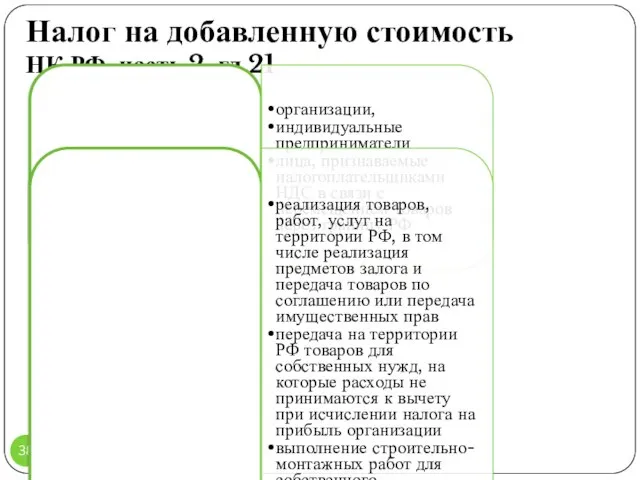

Налог на добавленную стоимость

НК РФ, часть 2, гл 21

Плательщики НДС

организации,

Налог на добавленную стоимость

НК РФ, часть 2, гл 21

Плательщики НДС

организации,

Ставки НДС

Нулевая (0%) - используется при реализации:

товаров (за исключением нефти,

Ставки НДС

Нулевая (0%) - используется при реализации:

товаров (за исключением нефти,

Ставки НДС

10% - используются для:

продовольственных товаров – по перечню

товаров для детей

Ставки НДС

10% - используются для:

продовольственных товаров – по перечню

товаров для детей

Налогооблагаемая база

НДС = (Себестоимость + Прибыль) × Ставка

НДС = (Себестоимость +

Налогооблагаемая база

НДС = (Себестоимость + Прибыль) × Ставка

НДС = (Себестоимость +

Акцизы

НК РФ, часть 2, гл 22

Плательщики

Организации

Индивидуальные предприниматели

Лица

перевозимые товар через таможенную

Акцизы

НК РФ, часть 2, гл 22

Плательщики

Организации

Индивидуальные предприниматели

Лица

перевозимые товар через таможенную

спирт этиловый из всех видов сырья;

спиртосодержащая продукция с долей этилового

спирт этиловый из всех видов сырья;

спиртосодержащая продукция с долей этилового

Ставки акцизов

устанавливаются в абсолютных числах (рублях и копейках за единицу измерения)

в

Ставки акцизов

устанавливаются в абсолютных числах (рублях и копейках за единицу измерения)

в

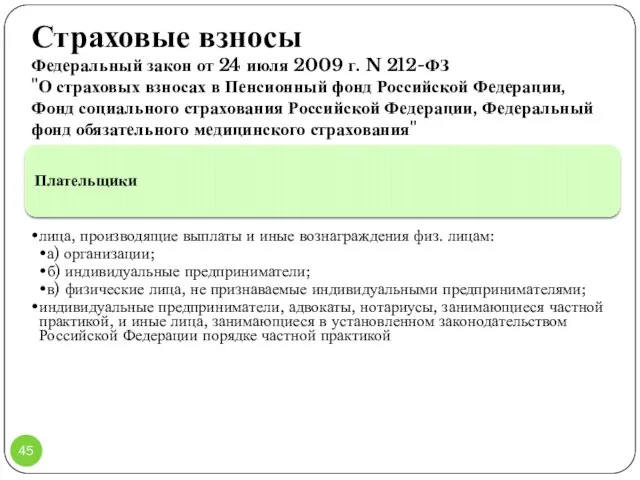

Страховые взносы

Федеральный закон от 24 июля 2009 г. N 212-ФЗ

"О страховых взносах

Страховые взносы Федеральный закон от 24 июля 2009 г. N 212-ФЗ "О страховых взносах

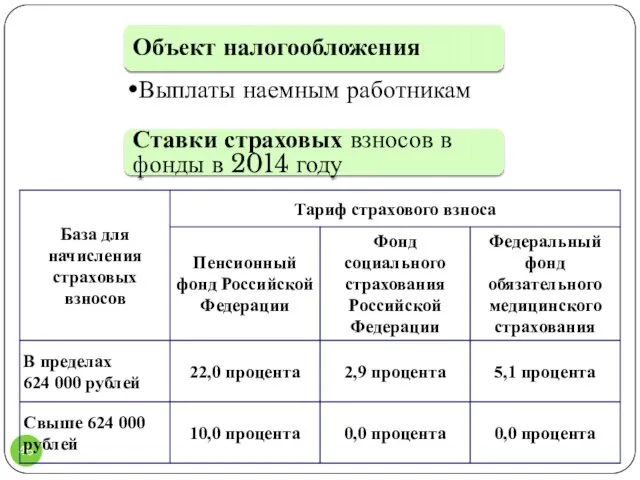

Объект налогообложения

Выплаты наемным работникам

Ставки страховых взносов в фонды в 2014

Объект налогообложения

Выплаты наемным работникам

Ставки страховых взносов в фонды в 2014

Налог на прибыль организаций

НК РФ, часть 2, гл 25

Плательщики

российские организации;

иностранные организации,

Налог на прибыль организаций

НК РФ, часть 2, гл 25

Плательщики

российские организации;

иностранные организации,

Налоговая база

денежное выражение прибыли

доходы, полученные в натуральной форме в результате

Налоговая база

денежное выражение прибыли

доходы, полученные в натуральной форме в результате

Задачи

Задачи

Денежный рынок

Денежный рынок Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники

Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники Содержание, структура и элементы кредитной системы

Содержание, структура и элементы кредитной системы Ревизия. Организация и основные этапы ревизии

Ревизия. Организация и основные этапы ревизии Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Бизнес-план кафе Уютное местечко

Бизнес-план кафе Уютное местечко Своя игра Финансовая грамотность. Осторожно, мошенники

Своя игра Финансовая грамотность. Осторожно, мошенники Бюджет для граждан к проекту решения Железногорской городской думы

Бюджет для граждан к проекту решения Железногорской городской думы Инструменты и методы проведения кредитно-денежной политики

Инструменты и методы проведения кредитно-денежной политики Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам

Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам Конкурентоспособность коммерческого банка в условиях развития цифровой экономики

Конкурентоспособность коммерческого банка в условиях развития цифровой экономики Налоги

Налоги Операции коммерческого банка

Операции коммерческого банка ЕСХН

ЕСХН Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Базовый семинар. Второй день семинара

Базовый семинар. Второй день семинара Ответы на тест. Компания Брокеркредитсервис

Ответы на тест. Компания Брокеркредитсервис Сравнение акций компаний ММК и Северсталь

Сравнение акций компаний ММК и Северсталь Організація грошових розрахунків підприємств

Організація грошових розрахунків підприємств Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Защита Покупки ПЛЮС

Защита Покупки ПЛЮС Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги

Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги Риски страховой компании

Риски страховой компании Прозрачная благотворительность

Прозрачная благотворительность Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром

Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром Выпуск денег в хозяйственный оборот

Выпуск денег в хозяйственный оборот Работа коммерческого банка с проблемными кредитами

Работа коммерческого банка с проблемными кредитами