- Налог на прибыль

Содержание

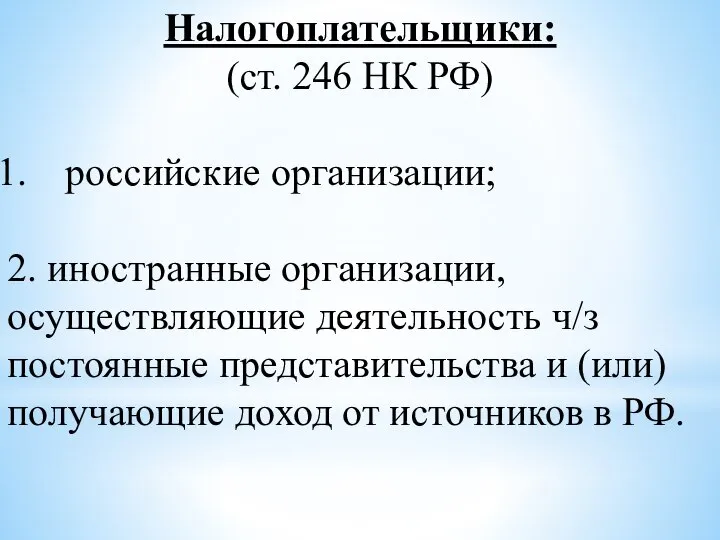

- 2. Налогоплательщики: (ст. 246 НК РФ) российские организации; 2. иностранные организации, осуществляющие деятельность ч/з постоянные представительства и

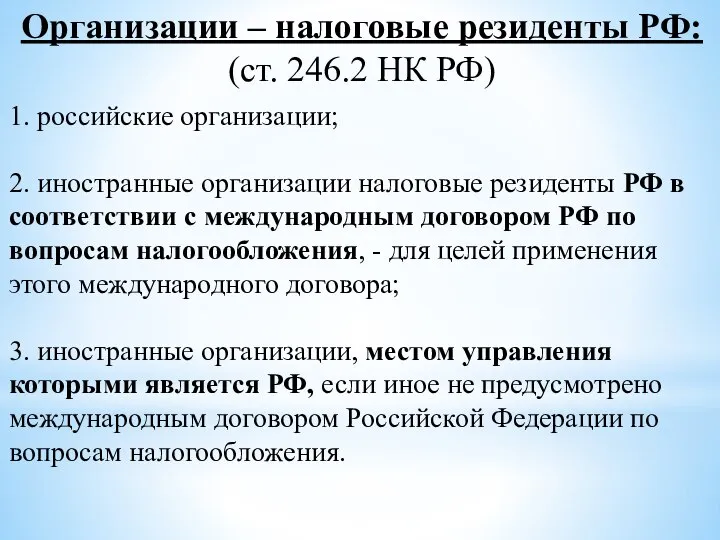

- 3. Организации – налоговые резиденты РФ: (ст. 246.2 НК РФ) 1. российские организации; 2. иностранные организации налоговые

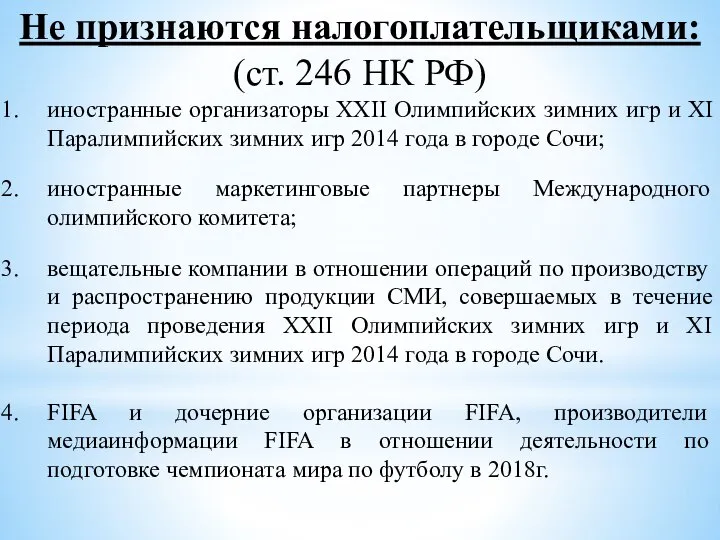

- 4. Не признаются налогоплательщиками: (ст. 246 НК РФ) иностранные организаторы XXII Олимпийских зимних игр и XI Паралимпийских

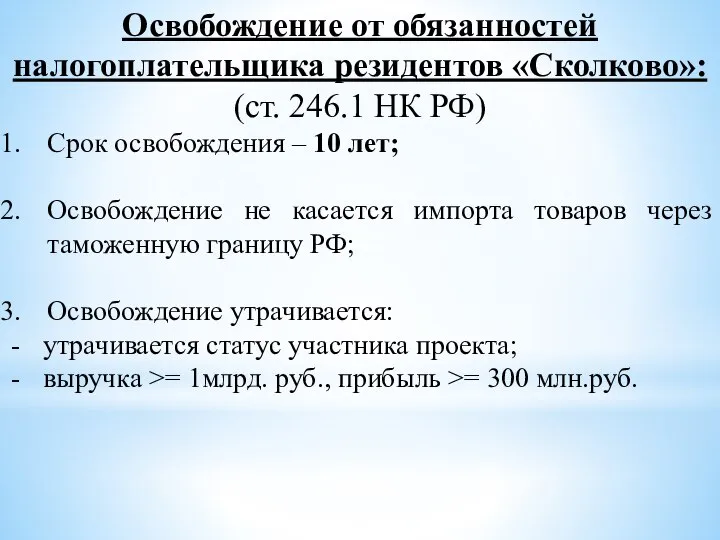

- 5. Освобождение от обязанностей налогоплательщика резидентов «Сколково»: (ст. 246.1 НК РФ) Срок освобождения – 10 лет; Освобождение

- 6. Объект налогообложения: (ст. 247 НК РФ) Прибыль: для российских организаций = доходы – расходы. для иностранных

- 7. Порядок определения доходов. Классификация доходов. (ст. 248 НК РФ) Доходы от реализации ТРУ (имущественных прав) (ст.

- 8. Доходы не учитываемые при определении НБ по налогу на прибыль организаций: Полный исчерпывающий перечень доходов, не

- 9. Метод начисления: Порядок признания доходов (ст. 271 НК РФ): доходы признаются в том отчетном (налоговом) периоде,

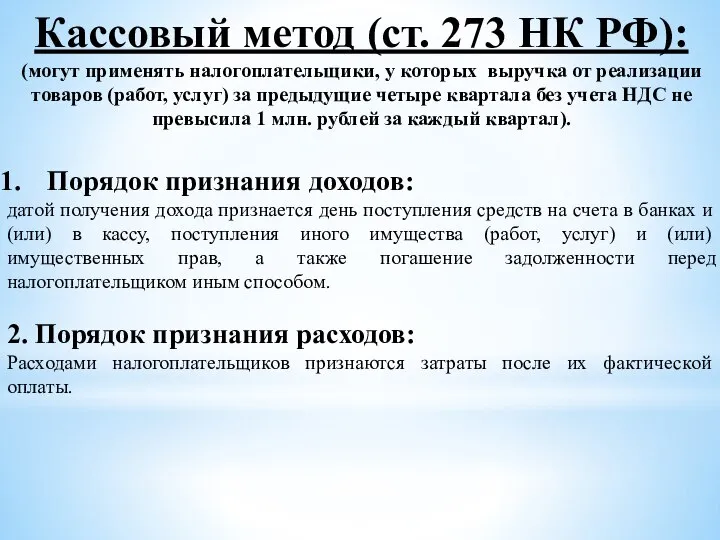

- 10. Кассовый метод (ст. 273 НК РФ): (могут применять налогоплательщики, у которых выручка от реализации товаров (работ,

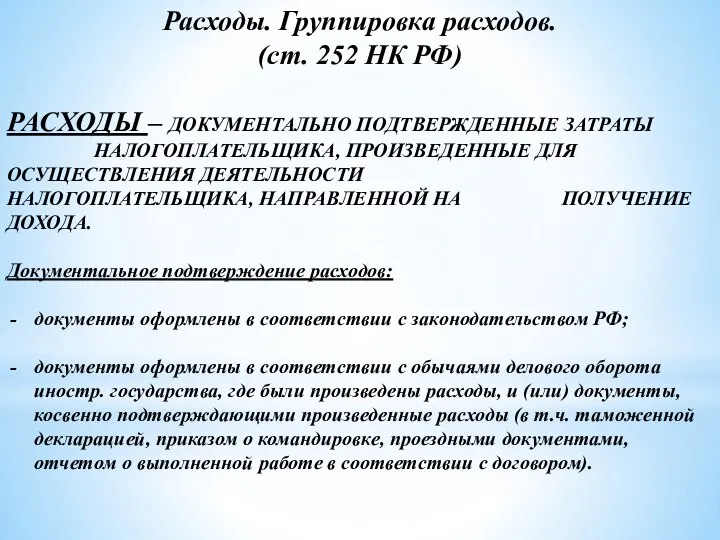

- 11. Расходы. Группировка расходов. (ст. 252 НК РФ) РАСХОДЫ – ДОКУМЕНТАЛЬНО ПОДТВЕРЖДЕННЫЕ ЗАТРАТЫ НАЛОГОПЛАТЕЛЬЩИКА, ПРОИЗВЕДЕННЫЕ ДЛЯ ОСУЩЕСТВЛЕНИЯ

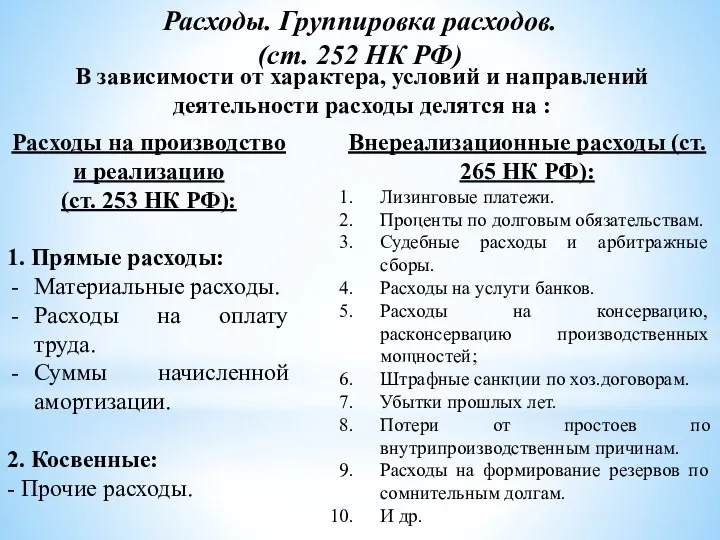

- 12. Расходы. Группировка расходов. (ст. 252 НК РФ) Расходы на производство и реализацию (ст. 253 НК РФ):

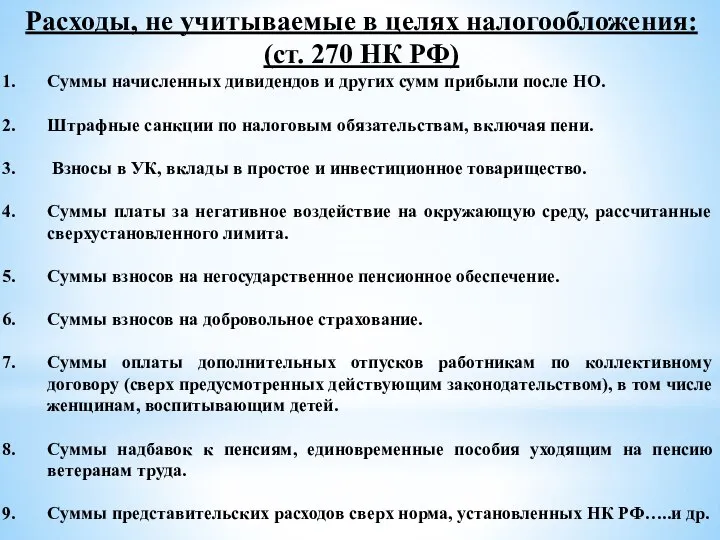

- 13. Расходы, не учитываемые в целях налогообложения: (ст. 270 НК РФ) Суммы начисленных дивидендов и других сумм

- 14. Налоговая база: (ст. 274 НК РФ) Денежное выражение прибыли. Налоговая ставка: (ст. 284 НК РФ) 20%:

- 15. Налоговый учет: (ст. 313 НК РФ) Налоговый учет - система обобщения информации для определения НБ по

- 17. Скачать презентацию

Налогоплательщики:

(ст. 246 НК РФ)

российские организации;

2. иностранные организации, осуществляющие деятельность ч/з постоянные

Налогоплательщики:

(ст. 246 НК РФ)

российские организации;

2. иностранные организации, осуществляющие деятельность ч/з постоянные

Организации – налоговые резиденты РФ:

(ст. 246.2 НК РФ)

1. российские организации;

2. иностранные

Организации – налоговые резиденты РФ:

(ст. 246.2 НК РФ)

1. российские организации;

2. иностранные

Не признаются налогоплательщиками:

(ст. 246 НК РФ)

иностранные организаторы XXII Олимпийских зимних игр

Не признаются налогоплательщиками:

(ст. 246 НК РФ)

иностранные организаторы XXII Олимпийских зимних игр

Освобождение от обязанностей налогоплательщика резидентов «Сколково»:

(ст. 246.1 НК РФ)

Срок освобождения –

Освобождение от обязанностей налогоплательщика резидентов «Сколково»:

(ст. 246.1 НК РФ)

Срок освобождения –

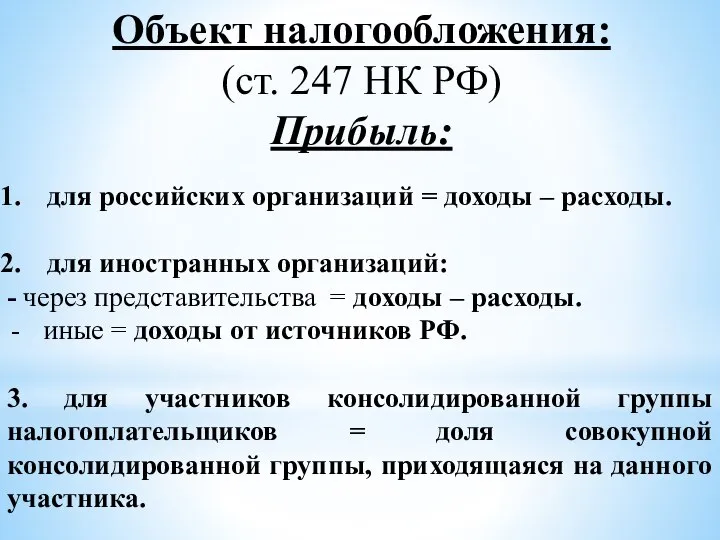

Объект налогообложения:

(ст. 247 НК РФ)

Прибыль:

для российских организаций = доходы – расходы.

для

Объект налогообложения:

(ст. 247 НК РФ)

Прибыль:

для российских организаций = доходы – расходы.

для

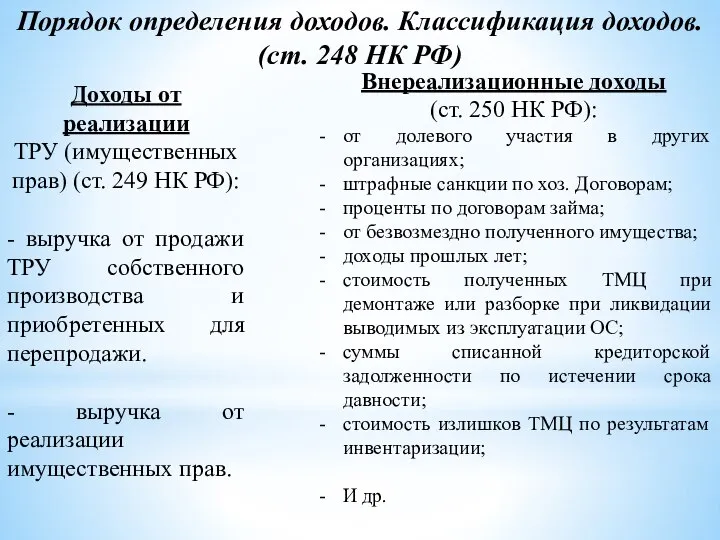

Порядок определения доходов. Классификация доходов.

(ст. 248 НК РФ)

Доходы от реализации

ТРУ

Порядок определения доходов. Классификация доходов.

(ст. 248 НК РФ)

Доходы от реализации

ТРУ

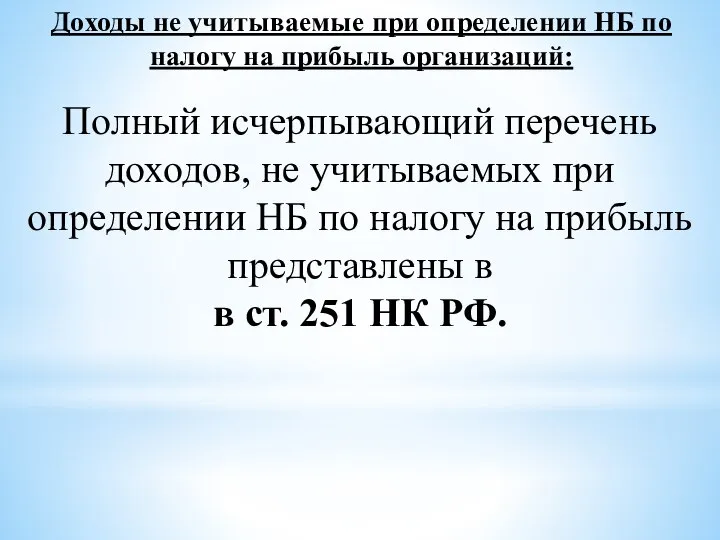

Доходы не учитываемые при определении НБ по налогу на прибыль организаций:

Полный

Доходы не учитываемые при определении НБ по налогу на прибыль организаций:

Полный

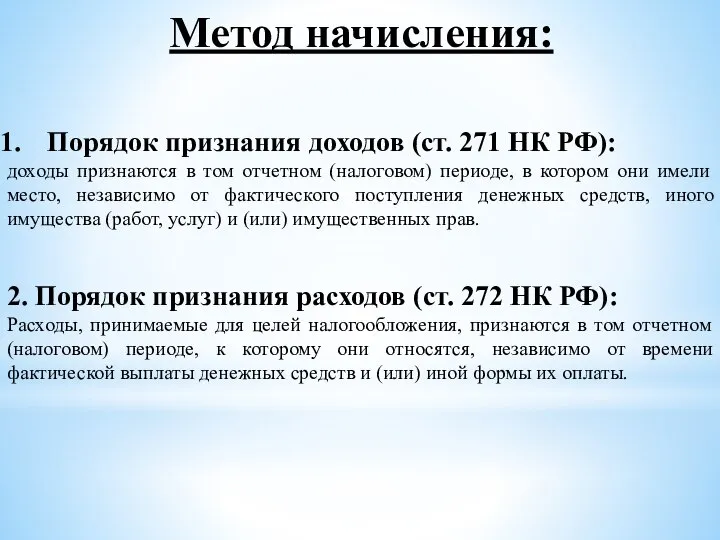

Метод начисления:

Порядок признания доходов (ст. 271 НК РФ):

доходы признаются в том

Метод начисления:

Порядок признания доходов (ст. 271 НК РФ):

доходы признаются в том

Кассовый метод (ст. 273 НК РФ):

(могут применять налогоплательщики, у которых выручка

Кассовый метод (ст. 273 НК РФ):

(могут применять налогоплательщики, у которых выручка

Расходы. Группировка расходов.

(ст. 252 НК РФ)

РАСХОДЫ – ДОКУМЕНТАЛЬНО ПОДТВЕРЖДЕННЫЕ ЗАТРАТЫ НАЛОГОПЛАТЕЛЬЩИКА,

Расходы. Группировка расходов.

(ст. 252 НК РФ)

РАСХОДЫ – ДОКУМЕНТАЛЬНО ПОДТВЕРЖДЕННЫЕ ЗАТРАТЫ НАЛОГОПЛАТЕЛЬЩИКА,

Расходы. Группировка расходов.

(ст. 252 НК РФ)

Расходы на производство и реализацию

(ст.

Расходы. Группировка расходов.

(ст. 252 НК РФ)

Расходы на производство и реализацию

(ст.

Расходы, не учитываемые в целях налогообложения:

(ст. 270 НК РФ)

Суммы начисленных дивидендов

Расходы, не учитываемые в целях налогообложения:

(ст. 270 НК РФ)

Суммы начисленных дивидендов

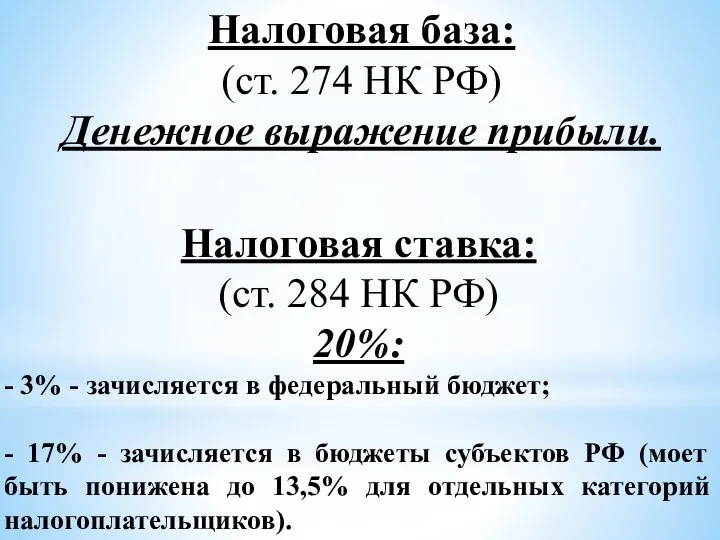

Налоговая база:

(ст. 274 НК РФ)

Денежное выражение прибыли.

Налоговая ставка:

(ст. 284 НК РФ)

20%:

-

Налоговая база:

(ст. 274 НК РФ)

Денежное выражение прибыли.

Налоговая ставка:

(ст. 284 НК РФ)

20%:

-

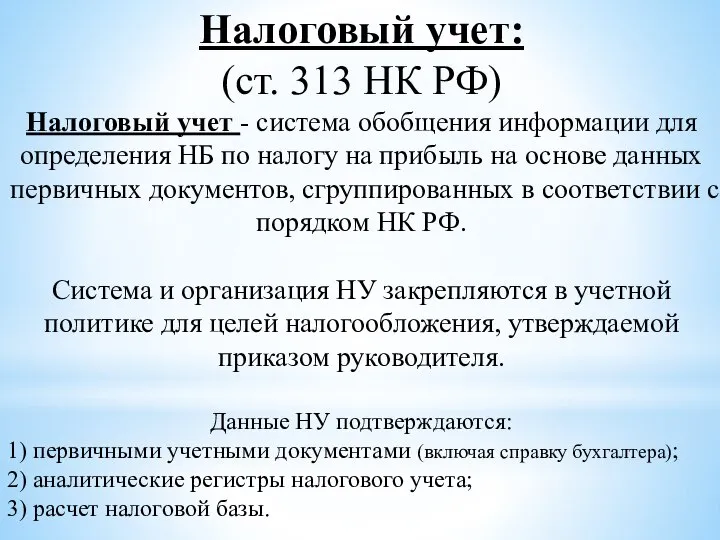

Налоговый учет:

(ст. 313 НК РФ)

Налоговый учет - система обобщения информации для

Налоговый учет:

(ст. 313 НК РФ)

Налоговый учет - система обобщения информации для

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория

Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория Корпоративная система мотивации труда

Корпоративная система мотивации труда Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15

Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15 Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Матрица переходов по кредитному портфелю

Матрица переходов по кредитному портфелю Анатомия заработка риэлтора

Анатомия заработка риэлтора Торговля Криптовалютой

Торговля Криптовалютой Банковское кредитование (продолжение)

Банковское кредитование (продолжение) МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Транспорт. Обороты

Транспорт. Обороты СБП С2В Интернет-Эквайринг

СБП С2В Интернет-Эквайринг Актуальные инвестиционные предложения

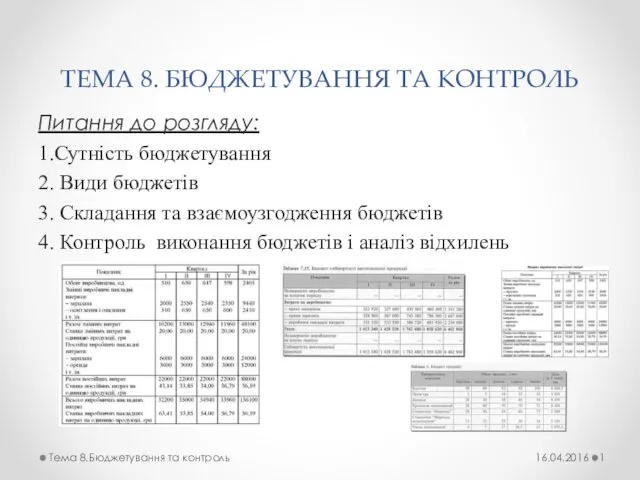

Актуальные инвестиционные предложения Бюджетування та контроль

Бюджетування та контроль Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет Активный интрадей на FORTS. Теория РТС

Активный интрадей на FORTS. Теория РТС Фонд социального страхования РФ

Фонд социального страхования РФ Фонд социального страхования Российской Федерации, его назначение

Фонд социального страхования Российской Федерации, его назначение Реализация проектов инициативного бюджетирования

Реализация проектов инициативного бюджетирования Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах

Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель

Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель Финансовое мошенничество

Финансовое мошенничество