- Налоги. Системы налогообложения

Содержание

- 2. Налоги - это обязательные платежи физических и юридических лиц государству.

- 3. Налогообложению подлежат: прибыль; доходы; стоимость определенных товаров; стоимость, добавленная обработкой; имущество; передача собственности (дарение, продажа, наследование);

- 4. Налогоплательщики: физические лица – работники, непосредственно своим трудом создающие материальные и нематериальные блага и получающие определенный

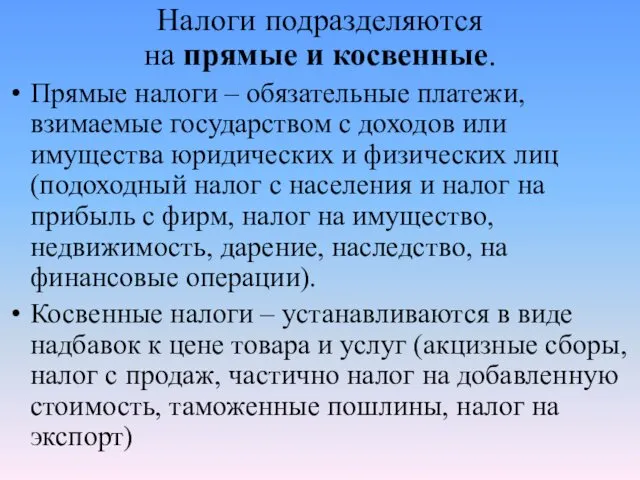

- 5. Налоги подразделяются на прямые и косвенные. Прямые налоги – обязательные платежи, взимаемые государством с доходов или

- 6. 3 системы налогообложения. пропорциональный налог – сумма налога пропорциональна доходам работников; регрессивный налог – налог тем

- 7. Принципы налогообложения (это правила, которыми следует руководствоваться при построении налоговой системы) Принцип справедливости - налоги должны

- 9. 1. К прямым налогам относится 1) акциз 2) таможенная пошлина 3) налог на имущество 4) налог

- 10. 2. Вид косвенного налога, взимаемый с покупателя при приобретении им некоторых видов товаров и устанавливаемый обычно

- 11. 3. Какой из приведённых ниже налогов является косвенным? 1) на автотранспортное средство 2) на недвижимость 3)

- 12. 4. Граждане государства К. уплачивают налоги, размер которых включен в стоимость товаров или услуг. Какой вид

- 13. 5. Верны ли следующие суждения о налогах? А. Взимание прямых налогов не связано с учётом доходов

- 14. Задание 11 класс

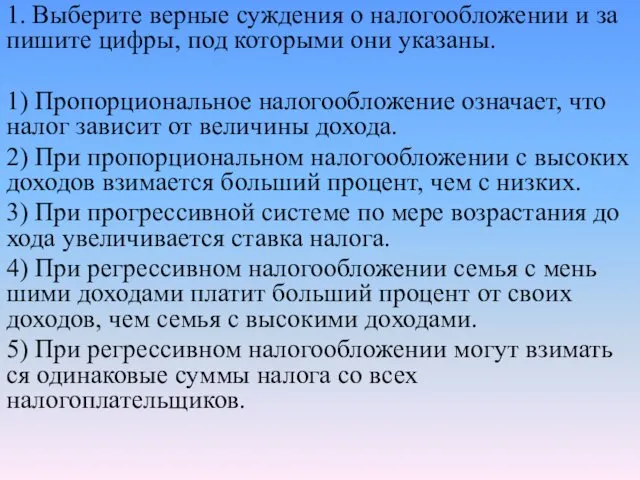

- 15. 1. Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны. 1) Пропорциональное налогообложение

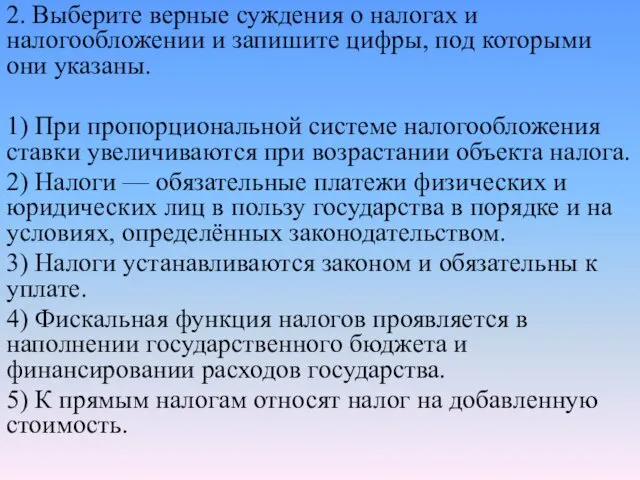

- 16. 2. Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны. 1)

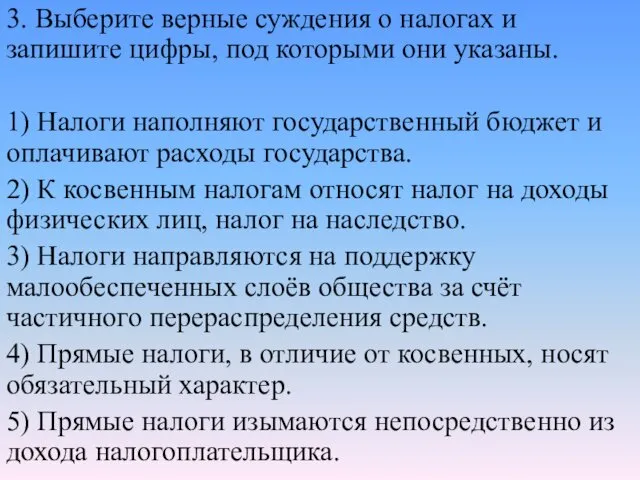

- 17. 3. Выберите верные суждения о налогах и запишите цифры, под которыми они указаны. 1) Налоги наполняют

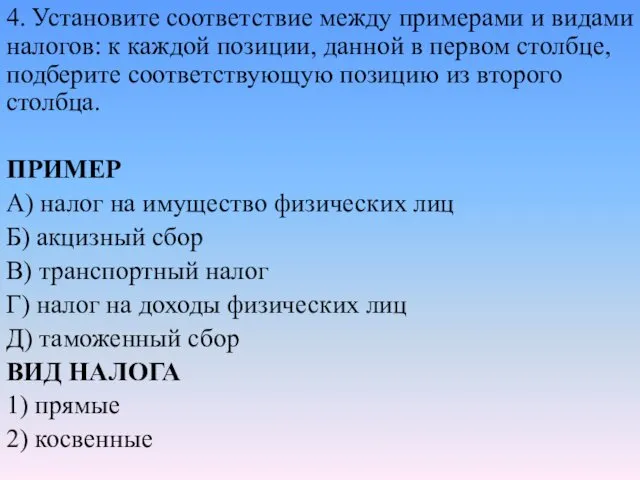

- 18. 4. Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите

- 20. Скачать презентацию

Налоги - это обязательные платежи физических и юридических лиц государству.

Налоги - это обязательные платежи физических и юридических лиц государству.

Налогообложению подлежат:

прибыль;

доходы;

стоимость определенных товаров;

стоимость, добавленная обработкой;

имущество;

передача собственности (дарение, продажа, наследование);

операции с

Налогообложению подлежат:

прибыль;

доходы;

стоимость определенных товаров;

стоимость, добавленная обработкой;

имущество;

передача собственности (дарение, продажа, наследование);

операции с

Налогоплательщики:

физические лица – работники, непосредственно своим трудом создающие материальные и нематериальные

Налогоплательщики:

физические лица – работники, непосредственно своим трудом создающие материальные и нематериальные

Налоги подразделяются на прямые и косвенные.

Прямые налоги – обязательные платежи, взимаемые государством с доходов

Налоги подразделяются на прямые и косвенные.

Прямые налоги – обязательные платежи, взимаемые государством с доходов

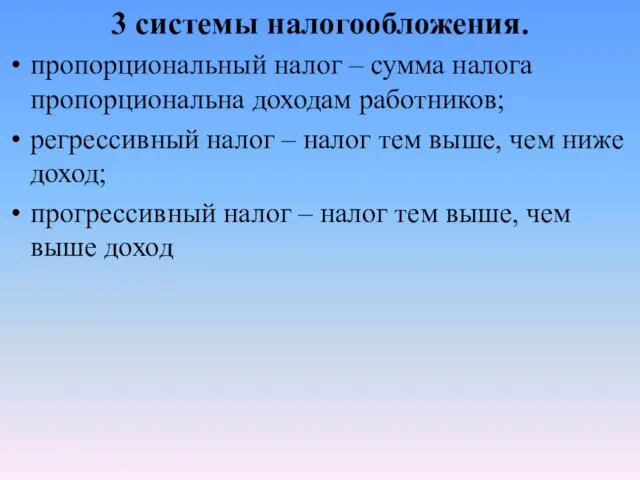

3 системы налогообложения.

пропорциональный налог – сумма налога пропорциональна доходам работников;

регрессивный налог –

3 системы налогообложения.

пропорциональный налог – сумма налога пропорциональна доходам работников;

регрессивный налог –

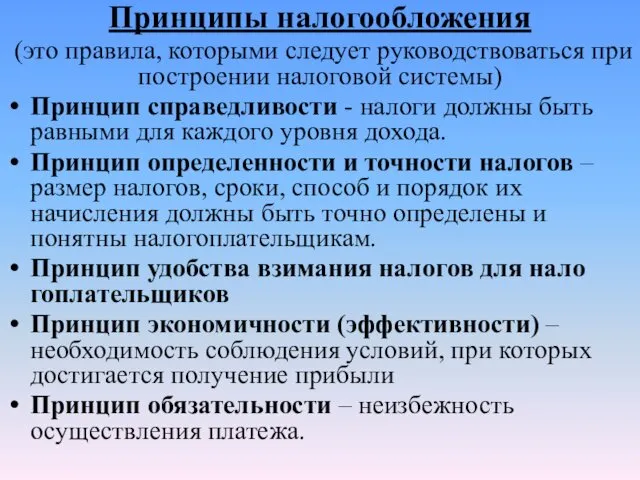

Принципы налогообложения

(это правила, которыми следует руководствоваться при построении налоговой системы)

Принцип

Принципы налогообложения

(это правила, которыми следует руководствоваться при построении налоговой системы)

Принцип

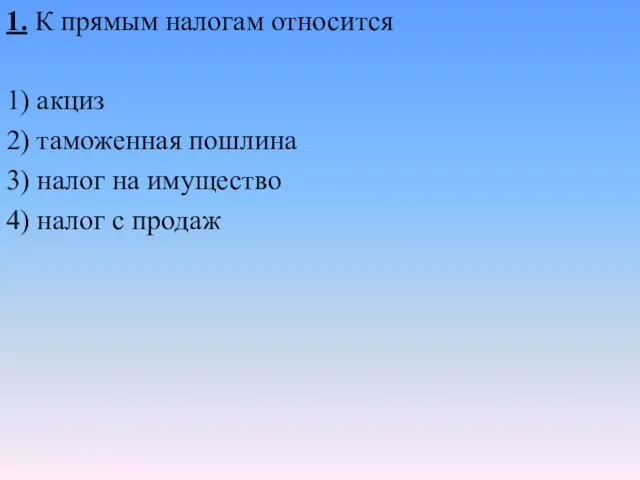

1. К прямым налогам относится

1) акциз

2) таможенная пошлина

3) налог на имущество

4)

1. К прямым налогам относится

1) акциз

2) таможенная пошлина

3) налог на имущество

4)

2. Вид косвенного налога, взимаемый с покупателя при приобретении им некоторых

2. Вид косвенного налога, взимаемый с покупателя при приобретении им некоторых

3. Какой из приведённых ниже налогов является косвенным?

1) на автотранспортное средство

2)

3. Какой из приведённых ниже налогов является косвенным?

1) на автотранспортное средство

2)

4. Граждане государства К. уплачивают налоги, размер которых включен в стоимость

4. Граждане государства К. уплачивают налоги, размер которых включен в стоимость

5. Верны ли следующие суждения о налогах?

А. Взимание прямых налогов не

5. Верны ли следующие суждения о налогах?

А. Взимание прямых налогов не

Задание

11 класс

Задание

11 класс

1. Выберите верные суждения о налогообложении и запишите цифры, под которыми

1. Выберите верные суждения о налогообложении и запишите цифры, под которыми

2. Выберите верные суждения о налогах и налогообложении и запишите цифры,

2. Выберите верные суждения о налогах и налогообложении и запишите цифры,

3. Выберите верные суждения о налогах и запишите цифры, под которыми

3. Выберите верные суждения о налогах и запишите цифры, под которыми

4. Установите соответствие между примерами и видами налогов: к каждой позиции,

4. Установите соответствие между примерами и видами налогов: к каждой позиции,

Регулювання, нагляд і контроль банківської діяльності

Регулювання, нагляд і контроль банківської діяльності Применение процентов в жизни

Применение процентов в жизни Бюджетный федерализм. Тема 3

Бюджетный федерализм. Тема 3 Тема 5. Оборотные средства предприятия

Тема 5. Оборотные средства предприятия Этапы подключения субсидии. 2021

Этапы подключения субсидии. 2021 Кредитная система

Кредитная система Органы финансово-экономического контроля

Органы финансово-экономического контроля Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші

Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші Банковское кредитование (продолжение)

Банковское кредитование (продолжение) Роль банков в жизни современного человека. Банковские вклады

Роль банков в жизни современного человека. Банковские вклады Программа для исполнителей государственных и коммерческих контрактов. GettFin

Программа для исполнителей государственных и коммерческих контрактов. GettFin Бухгалтерский учет и отчетность

Бухгалтерский учет и отчетность Кривая предложения и излишек производителя

Кривая предложения и излишек производителя Деньги и кредитно-денежная политика

Деньги и кредитно-денежная политика Международные задолженности

Международные задолженности Общая теория денег и кредита. Денежные теории

Общая теория денег и кредита. Денежные теории Долгосрочная финансовая политика и ее содержание. (Лекция 1)

Долгосрочная финансовая политика и ее содержание. (Лекция 1) Что надо знать о короновирусе

Что надо знать о короновирусе Негосударственные пенсионные фонды (НПФ)

Негосударственные пенсионные фонды (НПФ) Какие льготы и бонусы от государства приготовлены для инвестора?

Какие льготы и бонусы от государства приготовлены для инвестора? Параметры продукта Звездочка. Продукт долгосрочного страхования жизни для ребенка

Параметры продукта Звездочка. Продукт долгосрочного страхования жизни для ребенка Концепция развития финансового контроля

Концепция развития финансового контроля Paymo - универсальная платформа для приема платежей

Paymo - универсальная платформа для приема платежей Инфляция – регресс или прогресс?

Инфляция – регресс или прогресс? Бухгалтерский баланс, его важнейшие элементы. (Тема 2)

Бухгалтерский баланс, его важнейшие элементы. (Тема 2) Understanding the Time Value of Money

Understanding the Time Value of Money Современная финансовая система

Современная финансовая система Семейный бюджет

Семейный бюджет